智力資本自愿披露實證分析

2011-12-29 00:00:00高媛媛

會計之友 2011年23期

【摘要】 文章在Lev價值鏈計分板的基礎上構建了智力資本披露框架,以191家上市公司年報作為研究對象,對上市公司智力資本披露狀況以及影響智力資本自愿披露行為的影響因素進行實證檢驗。研究發現上市公司有披露智力資本的意愿;智力資本信息披露受行業、會計準則、價值創造能力、市場環境等因素的影響較為顯著,并在此基礎上對規范智力資本信息披露提出建議。

【關鍵詞】 智力資本;自愿披露;價值鏈記分板

一、研究背景與文獻綜述

知識經濟時代以知識為基礎的智力資本正日益成為決定企業未來現金流量與市場價值的主要動力,智力資本的開發、核算及管理越來越受到人們的重視。然而智力資本的無形性、能動性以及不能用貨幣量來反映的特性給企業的計量和披露帶來難題。

關于智力資本信息的披露,研究者作了諸多探討。Leadbeate & Damos提出了智力資本報告的三種方法,即漸進法、改革法和混合法。第一種方法將智力資本相關指標作為原有財務報告的一部分,一些非財務信息在表外披露;第二種方法是編制一個全面的智力資本報告;第三種方法把前兩種方法結合起來,主要對智力資本估價的主觀性進行了改善,將內部計量和外部估價結合起來。Edvinsson & Malone(1997)發表全世界第一份公開的智力資本年度報告,作為財務報告的補充資料。Lev(2001)在《無形資產——管理、計量和呈報》中模擬信息系統創建了價值鏈記分板,以此作為改進智力資本信息披露的工具。

智力資本自愿披露研究主要集中于自愿披露與公司價值之間關系的研究。如Lang和Lundholm(2000)指出可靠的智力資本信息披露越多,將減少公司股價的錯誤評估,并將提高企業的市值。Gelb(2002)采用美國分析師對公司披露的評價等級,發現研發和廣告支出較多的公司會依靠自愿性披露來提升投資人對公司價值的正確認知。

本文以巴魯·列弗無形資產價值鏈計分板為框架,研究我國上市公司年報中智力資本披露狀況及影響披露行為的因素。

二、理論分析與研究假設

(一)智力資本披露框架

Lev的價值鏈記分板反映了“創新和成功企業的生命鏈”。根據Lev(2001)的觀點,企業的價值鏈包括:發現和學習、執行、商業化三個階段。

發現和學習階段。價值鏈一般從發現關于服務、產品或程序的新觀點開始。該階段是整個價值鏈中智力資本最集中的階段,一般需要資源顯著并一致的分配。年報的使用者最期望看到年報中可以披露這部分信息。價值鏈的下一個階段就是“執行”這個關鍵步驟,使正在開發的新產品、新服務和新流程達到技術可行性。該階段包括知識產權、技術可行性、互聯網三大類,專利、商標、版權、特許協議等內容。由于該階段信息非常敏感,向公眾披露該階段信息可能不利于保證企業的競爭優勢,所以企業可能不會自愿披露這部分信息。商業化階段是價值鏈的最后一個步驟,表征著創新過程的成功實現。這個階段的信息是最為有價值的,因為它反映了公司智力投資的最終結果。在年報的陳述部分公司希望向投資者披露更多的信息。

(二)研究假設

關于自愿性信息披露影響因素研究已經較為成熟,雖然研究的披露信息內容各不相同,但這些研究在如公司特征、公司治理、經營業績等影響因素上取得了一致性結論。然而智力資本自愿披露還有其獨特的影響因素,如行業類型、財務報告中無形資產確認水平等影響。由此,提出以下研究假設:

1 .與經營管理相關的因素

(1)盈利水平。盈利能力強的公司為顯示自身經營效率和揭示自身公司價值,有動機更多地揭示公司智力資本的相關信息。

H1:公司盈利能力與智力資本信息自愿披露水平正相關。

(2)財務杠桿。由于智力資本的無形性,交易的特殊性等特點,它不能有力地保證債權人的權益,因此兩者之間可能不存在顯著相關關系。另外,我國的債務市場還欠發達,為公司提供貸款的貸款機構一般是國內外的銀行等金融機構或是一些國有機構,這些機構可能不會把智力資本信息作為決策的必要信息。

H2:財務杠桿與智力資本信息自愿披露水平呈負相關。

(3)股權集中度。利益相關者理論認為股權集中度低的公司存在更為多元化的利益群體,因此公司有更多的動機披露更多的信息。股權集中度高的公司不會被要求向公眾投資者提供更多相關信息。

H3:股權集中度與智力資本自愿披露水平之間負相關。

(4)公司規模。大公司通常會吸引大量的投資者、供應商、客戶、分析師等,這樣就必然對其信息披露有更高的要求。

H4:公司規模與智力資本信息自愿披露水平呈正相關。

2.與智力資本相關的因素

(1)市凈率。由于大多數智力資本不能在公司財務報表中確認,公司的管理層和投資者之間的信息不對稱更為嚴重,且其公司價值有更多不確定性。增加智力資本的披露,可以減少公司市場和賬面價值的差距。相對于低市凈率的公司,高市凈率在某種程度上代表了年報中未被確認為資產的智力資本,這些公司被期望披露更多的智力資本信息,以解釋它的市場價值這么高的原因。

H5:市凈率和智力資本披露水平之間呈正相關關系。

(2)無形資產確認水平。一方面,當公司在資產負債表中確認了無形資產,它需要在年報中對這些無形資產進行詳細說明,如公司確認研發費用為無形資產時,會覺得有必要詳細說明研發活動的過程;另一方面,由于許多智力資本是不能在資產負債表中確認的,因此當公司相信投資者在做決策時會考慮他們所通報的信息時,公司會增加未被確認的智力資本信息的披露。從以上兩個方面考慮,分別提出:

H6:公司確認的無形資產的絕對值與智力資本自愿披露水平呈正相關關系。

H7:公司確認的無形資產相對值與智力資本自愿披露水平呈負相關關系。

(3)行業類型。高科技行業(信息行業和通訊服務業)通常會披露更多的研發和知識產權方面的信息。

H8::高科技行業的公司智力資本自愿披露水平較高。

3.與市場環境相關的因素

成熟的市場、嚴格的市場監管會增加公司信息的透明度和可靠性,以此提出:

H9:聘請國際四大會計師事務所作為審計機構的上市公司會自愿披露更多智力資本信息。

H10:在國外上市的公司智力資本自愿披露水平較高。

H11:高效率的市場上公司自愿披露的水平會更高。

三、研究設計

(一)智力資本披露指數設計

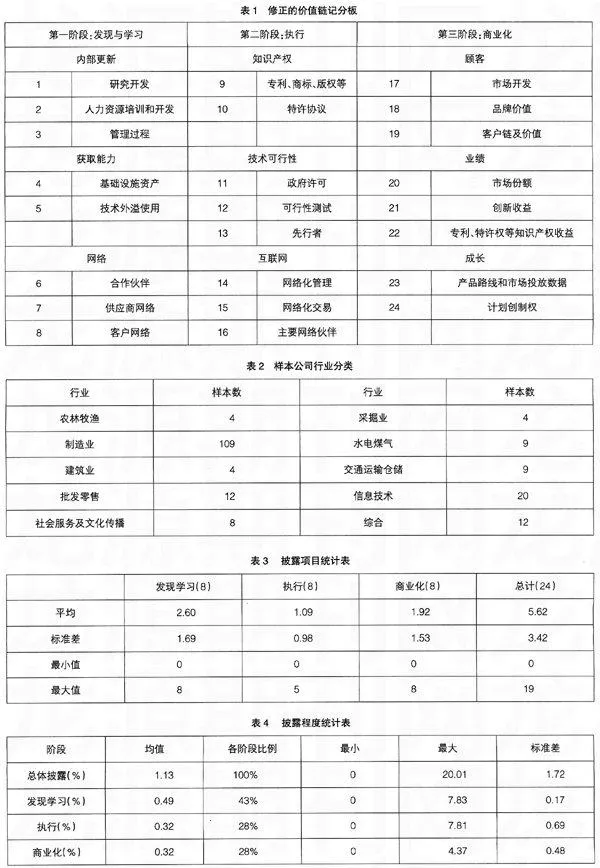

1.對Lev的價值鏈記分板進行修正,以確定智力資本自愿披露的信息框架(見表1)。

2.建立智力資本自愿披露程度指數。該指數考察年報對智力資本信息的“貢獻”,即年報所包含的智力資本信息量。該指數采用智力資本信息含量與企業年報信息含量之比衡量。“信息含量”用字數來測定。

(二)樣本選擇

本文選擇2008年A股上市公司年報作為研究對象。排除金融保險行業和房地產業的公司和ST公司,然后按比例隨機抽取。由于文化傳播類行業樣本較少,因此將其與社會服務行業歸為一類。所選取的樣本公司(共191家)的行業構成見表2。

四、實證分析與結果

(一)智力資本披露描述性統計

表3、表4列示了年報中披露智力資本的項目和年報中智力資本披露程度的統計結果。

從統計中可以看出:年報對智力資本的披露無論從內容上還是披露深度上都不足。發現學習階段披露的項目數多且內容詳細,執行階段披露的項目數最少,但詳盡程度與商業化階段卻是一致的。分析公司年報可發現:上市公司雖然在第三階段披露了較多項目,但是并沒有用過多的篇幅加以說明,例如83家披露市場開發項目的公司中,61%的公司是以廣告費、促銷費用、宣傳費等財務數字方式披露該項目的。另外,大部分年報關于公司成長性信息的內容較簡略。公司對前瞻性信息披露較少可看出上市公司的年報主要是來回顧歷史的。雖然年報中披露的執行階段的信息項目相比第三階段少,但許多企業對專利、商標以及企業的創新產品作了較為詳細的描述。

(二)回歸分析

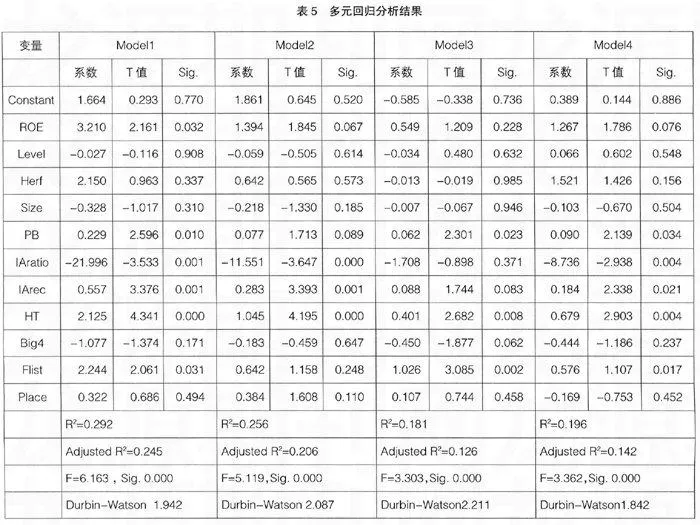

表5列示智力資本總體披露程度和價值鏈三個階段披露程度與自愿披露影響因素之間的多元回歸分析結果。

四個回歸模型在顯著性水平為0.1的假設上通過了檢驗。模型1的擬合優度最好,總的看這四個模型擬合優度不是很高,說明還有未考慮的因素影響模型的效果。另外, DW值均接近2,可以看出這幾個模型均不存在嚴重一階自相關性,方程整體效果較明顯。四個模型共同的特點是市凈率、無形資產確認及行業因素的變量都通過了檢驗,而且顯著性較高。另外,模型1最具有解釋力,模型2(學習與發現階段披露指數模型)與其相似。這說明在年報披露的無形資產相關信息中,大部分是與學習發現階段的信息有關的。

五、結論與建議

實證分析表明:上市公司具有披露智力資本信息的意愿。在價值鏈的三個階段中,披露各階段信息的樣本公司數占總數的一半以上。這是因為上市公司通過披露這些信息可以展示公司內在價值,降低被市場低估的風險,增強股票的流動性。然而,由于信息披露沒有一致慣例也沒有相關法規的引導,上市公司披露智力資本信息的總體水平不高,呈階段性,而且呈現出內容繁雜、披露詳盡程度不一、方式不同等特點。

從影響披露的因素來看,高科技行業披露智力資本水平較高。會計準則對智力資本自愿披露有著顯著影響,無論智力資本能不能被企業確認為資產入賬,會計準則都影響著企業向外傳遞智力資本相關信息的方式。在國外上市的公司智力資本信息披露水平較高,由此可見,有效的資本市場環境激勵了企業自愿披露智力資本信息的行為。而在其他信息自愿披露研究中達成一致的影響因素,如股權集中度、財務杠桿、盈利水平等與智力資本的披露卻不相關,說明智力資本披露有其自身的特點。

因此,可以根據行業特點對智力資本信息披露加以引導,如統一披露途徑、規范披露方式、制定和完善相關制度,特別是無形資產等相關會計準則,以此指導智力資本信息披露。同時可健全市場機制,建立有效的資本市場為企業會計信息披露提供良好的外部環境。

【參考文獻】

[1] 張炳發.企業知識資本投資績效研究[M].北京:經濟科學出版社,2006:132-139.

[2] Baruch Lev.無形資產—管理、計量和呈報[M].北京:中國勞動社會保障出版社,2003:106.

[3] Gelb. Intangible Assets and Firms Disclosures: An Empirical Investigation[J]. Journal of Business Finance& Accounting, 2002,5(17):457-476.

[4] Garcia-Meca, Parra, Larran & Martinea, The Explanatory Factors of Intellectual Capital Disclosure to Financial Analysts[J], European Accounting Review, 2005,Vol.14, No.1:63-94.

[5] Cormier,D., Magna, M. & van Velthoven, B. Environmental Disclosure Quality in Large German Companies: Economic Incentives, Public Pressures or Institutional Conditions?[J].European Accounting Review, 2005, vol.14, No.1:3-39.

[6] Brennan, N. Reporting Intellectual Capital in Annual Reports: Evidence From Ireland[J]. Accounting, Auditing & Journal, 2001, Vol.14, No.4:423-436.

[7] 馬忠,吳翔羽.金字塔結構對自愿性信息披露程度的影響:來自家族控股上市公司的經驗驗證[J].會計研究,2007(1):44-50.

[8] 薛云奎,王志臺.無形資產信息披露及其價值相關性研究——來自上海股市的經驗證據[J].會計研究,2001(11):40-47.

[9] 張丹.我國企業智力資本報告建立的現實基礎——來自上市公司年報的檢驗[J].會計研究,2008(1):18-25.