全面成本維度的人力資本定價模型

2011-12-29 00:00:00孟南蘇寧錢純

會計之友 2011年23期

【摘要】 知識經(jīng)濟時代,人力資本管理在企業(yè)發(fā)展過程中起著舉足輕重的作用,對于人力資本定價問題的研究既有理論意義也有現(xiàn)實指導(dǎo)意義。文章以人力資本理論、西方經(jīng)濟學(xué)理論及馬克思剩余價值理論為模型,利用柯布—道格拉斯生產(chǎn)函數(shù)對企業(yè)人力和物力共同創(chuàng)造的貢獻價值進行科學(xué)分離,建立了人力資本貢獻價值分離模型,并通過案例分析,驗證模型的實用性。

【關(guān)鍵詞】 人力資本;人力資本成本;人力資本價值;柯布-道格拉斯生產(chǎn)函數(shù);人力資本定價

貝克爾曾經(jīng)提出,人力資本已成為人類財富增長、經(jīng)濟進步的源泉。近年來,人力資本在經(jīng)濟發(fā)展中的作用日益凸顯,人力資本的經(jīng)濟增長潛力逐漸被企業(yè)家和學(xué)術(shù)界所認識和關(guān)注,尋求一個科學(xué)合理、適用性及實操性強的人力資本定價模型,對人力資本價值的量化以及為管理當(dāng)局提供相對科學(xué)的數(shù)據(jù)、為人力資源管理提供參考具有重要意義。

一、研究綜述及問題

傳統(tǒng)的人力資本定價方法可歸納為兩類,即成本法和價值法。成本法是以凝結(jié)在人力資源中的投資成本來計量人力資本價值的方法,具體分為歷史成本法、重置成本法和機會成本法;價值法是在預(yù)測人力資本的預(yù)期貢獻的基礎(chǔ)上,通過未來收益或現(xiàn)金流量折現(xiàn)的方式來估價人力資本價值的方法,包括工資報酬法、隨機報酬法、非購入商譽法及經(jīng)濟價值法等。近年提出的完全價值法,從“必要勞動所創(chuàng)造的補償價值和剩余勞動所創(chuàng)造的剩余價值”角度出發(fā),綜合人力資本的成本補償和人力資本的價值貢獻來全面地計量人力資本價值。國內(nèi)也有學(xué)者在這方面做了一些創(chuàng)新性的研究,并取得了突破性的成果。李世聰在2002年依據(jù)馬克思的剩余價值論和產(chǎn)品價值論提出來的當(dāng)期價值理論,向顯湖于2003年在探討了人力資本期權(quán)特性基礎(chǔ)上,提出的無風(fēng)險套期組合定價法,以及布萊克—斯科爾斯期權(quán)定價模型(B-S OPM)的人力資本定價法。

成本法和價值法計量的人力資本價值在一定程度上來說比較片面,完全價值法在理論上能夠全面地計量人力資本價值,但在實際應(yīng)用時涉及到人力資本的價值貢獻難以計算的問題。期權(quán)模式下的定價模型涉及變量參數(shù)較多,模型理解起來較為晦澀,不便于在企業(yè)日常管理工作中應(yīng)用。

二、相關(guān)概念的界定

(一)人力資本的內(nèi)涵和特征

美國經(jīng)濟學(xué)家舒爾茨最早提出人力資本理論,他認為人力資本是相對于物質(zhì)資本或非人力資本而言的,是體現(xiàn)在人身上的,可以被用來提供未來收入的一種資本。我國學(xué)者李忠民從經(jīng)濟學(xué)角度闡釋了人力資本概念,認為人力資本是凝結(jié)在人體內(nèi),能夠物化為商品或服務(wù),增加商品或服務(wù)的效用,并以此分享收益的價值。

不同于社會學(xué)的定義,人力資本在經(jīng)濟學(xué)中的定義有如下特點:首先,人力資本是有意識地投資的產(chǎn)物,是員工對知識、技術(shù)水平等投資,從而獲得勞動能力,以此為企業(yè)帶來未來效用的資本化價值。其次,人力資本具備主動性,人力資本將自身的勞動作用于非人力資本,從而增加物質(zhì)資本價值。最后,人力資本屬于價值范疇。所依據(jù)的理論主要是現(xiàn)代財務(wù)理論,如時間價值理論、風(fēng)險價值理論、資本結(jié)構(gòu)理論及企業(yè)產(chǎn)權(quán)理論。

(二)人力資本成本

人力資本成本由三個部分組成,包括人力資本的籌集成本、使用成本和再投資成本。

人力資本的籌集成本,是籌集人力資本過程中所支付的代價,主要指人力資本招聘費用。使用人力資本的代價則可劃分為契約性代價、法定性代價和分配性代價。契約性代價是指員工聘用合同上所簽訂的單位時間的薪酬,即底薪;法定性代價是企業(yè)按法律規(guī)定應(yīng)為職工支付的勞動保險、失業(yè)保險、養(yǎng)老保險等費用;分配性代價是指人力資本作為具有所有者權(quán)益性質(zhì)的資本,其享有稅后收益分配所發(fā)生的支付。人力資本再投資成本是指為維持或提升現(xiàn)有人力資本價值,由企業(yè)主體所發(fā)生或承擔(dān)的代價。包括獲取知識和技術(shù)的培訓(xùn)和教育支出,以及維持或增強員工體力的醫(yī)療保健支付和激勵性支付。

(三)人力資本價值

從人力資本的價值形成角度來看,形成企業(yè)人力資本價值有三個部分。包括:人力資本的取得成本、為恢復(fù)人力資本消耗所支付的人力資本再生成本和為提高人力資本效用所支付的培訓(xùn)成本和經(jīng)驗積累成本。可見,形成人力資本價值的三個部分分別對應(yīng)了人力資本成本中的人力資本的籌集成本,使用成本中的契約性代價和法定性代價,以及再投資成本。

從人力資本對企業(yè)的效用角度出發(fā),人力資本作為企業(yè)資本的一部分,能夠給企業(yè)帶來經(jīng)濟利益,因而在測算人力資本價值時,應(yīng)考慮到人力資本對企業(yè)新增加價值的貢獻。這部分價值的形成對應(yīng)著人力資本成本中的分配性代價。

對傳統(tǒng)的人力資本價值計量方法所計量的價值進行成本歸屬,成本法認為人力資本的取得成本、契約性成本、法定性成本和再投資成本應(yīng)當(dāng)形成人力資本價值的一部分;價值法僅計量了對應(yīng)于人力資本成本中分配性代價的人力資本價值。通過前文概念的界定和論述,本文認為人力資本價值按照其對應(yīng)的成本來分部分計量,對應(yīng)的成本分別為:人力資本籌集成本、人力資本使用成本、人力資本再投資成本。

三、人力資本定價模型的構(gòu)建及應(yīng)用

(一)全面成本維度的人力資本價值計量的分析

人力資本的籌集成本、使用成本中的契約性代價和法定性代價以及再投資成本稱為人力資本的投入成本,即補償成本,是直接被人力資源所耗的費用,對應(yīng)著人力資本的補償價值。而使用成本中的分配性代價,是人力資本根據(jù)產(chǎn)權(quán)對企業(yè)剩余收益的要求權(quán),即企業(yè)的人力資本權(quán)益性成本,該部分成本對應(yīng)著企業(yè)實現(xiàn)的新增價值中人力資本創(chuàng)造的價值。

人力資本價值由補償價值和新增價值組成的觀點,符合馬克思剩余價值理論和西方經(jīng)濟學(xué)相關(guān)理論。按照馬克思的剩余價值理淪,人力資本價值為必要勞動價值和剩余價值之和,必要勞動價值實際上是補償勞動消耗的部分,體現(xiàn)為人力資源當(dāng)期價值的投入成本,剩余價值體現(xiàn)為人力資源當(dāng)期新創(chuàng)造的價值,兩者之和為人力資源當(dāng)期價值;按照西方經(jīng)濟學(xué)理論,剩余價值是人力資源與物質(zhì)資源共同作用的結(jié)果,人力資源價值應(yīng)包括其新創(chuàng)造價值,需要按一定的比例從共同創(chuàng)造新價值中分離出來。

(二)人力資本定價模型的具體方法

第一,人力資本定價模型的提出。人力資本價值為企業(yè)對人力資本投入成本的補償與人力資本實現(xiàn)的新增價值的總和。

V=C+E×R(1)

式中,V為人力資本整體價值,C為人力資本補償價值(包括:工資、福利費、培訓(xùn)費、保險費及離職費等必要勞動補償),E為企業(yè)新增價值,R為人力資本對企業(yè)新增價值的貢獻比例。

第二,利用柯布—道格拉斯生產(chǎn)函數(shù) (Cobb-Douglas Production Function)計算人力資本對企業(yè)新增價值的貢獻率R。為了準確判斷和估計人力資本在企業(yè)經(jīng)濟增長中的貢獻,一個重要的途徑是計算人力資本貢獻在企業(yè)經(jīng)濟增長中所占的份額,即貢獻率。本論文根據(jù)保羅·羅默提出的新經(jīng)濟增長理論,依托柯布-道格拉斯生產(chǎn)函數(shù),來近似確定人力資本對新增價值的貢獻比率。

柯布—道格拉斯生產(chǎn)函數(shù)由美國數(shù)學(xué)家柯布(Charles W. Cobb)和經(jīng)濟學(xué)家道格拉斯(Paul H. Douglas)根據(jù)1899—1922年間美國制造業(yè)部門的有關(guān)數(shù)據(jù)構(gòu)造出的,可用來描述一國總的投入產(chǎn)出關(guān)系,也可用來模擬單個企業(yè)或部門的生產(chǎn)情況,并且由函數(shù)的自身屬性可直接讀取勞動對新增價值的貢獻份額。C-D生產(chǎn)函數(shù)用來預(yù)測國家和地區(qū)的工業(yè)系統(tǒng)或大企業(yè)的生產(chǎn)、分析發(fā)展生產(chǎn)的途徑的一種經(jīng)濟數(shù)學(xué)模型,學(xué)者多將其用于宏觀經(jīng)濟分析。近年來,利用C-D生產(chǎn)函數(shù)分析微觀企業(yè)的研究日益增多,國外學(xué)者Vijay , Nigel , Kenneth等從單一企業(yè)角度出發(fā),研究并驗證了C-D生產(chǎn)函數(shù)用于企業(yè)生產(chǎn)分析的合理性,為本文的可行性提供了理論基礎(chǔ);在國內(nèi),C-D生產(chǎn)函數(shù)被初步用于計量某一煤炭企業(yè)各因素的生產(chǎn)貢獻,以及分析單個醫(yī)院效益等。本文研究企業(yè)整體的人力資本價值,是對一個企業(yè)主體的人力資本價值的“共性”估算;本文旨在計量企業(yè)層面的人力資本的經(jīng)濟價值,不考慮個人角度的人力資本存量等問題;此外,人力資本是相對于物力資本而言的一種經(jīng)過高度抽象化的投入要素,滿足C-D生產(chǎn)函數(shù)中的勞動力高度抽象的約束條件。因此,利用柯布—道格拉斯生產(chǎn)函數(shù)計算人力資本投入對企業(yè)新增價值的貢獻率,具有一定的合理性和可行性。

本文引用該生產(chǎn)函數(shù)的形式,并依據(jù)研究需要對其中變量賦予相應(yīng)的意義,形式如下:

E=AK1-αLα (2)

式中,L為勞動力投入量,K為物力資本投入量,E為企業(yè)新增價值,A為技術(shù)系數(shù),α為小于1的正數(shù)。根據(jù)道格拉斯生產(chǎn)函數(shù)中參數(shù)的經(jīng)濟含義,α可以解釋為勞動對新增價值的貢獻份額,即人力資本貢獻價值在企業(yè)總的貢獻價值中占的比例。

(三)人力資本定價模型的應(yīng)用與分析

1.模型中各參數(shù)的確定

(1)企業(yè)物力資本投入K,是企業(yè)物質(zhì)資本存量總和。企業(yè)物力資本投入形式包括固定資產(chǎn)投資、流動資產(chǎn)投資以及技術(shù)改造和新產(chǎn)品開發(fā)投資。柯布和道格拉斯認為,以原材料、半成品和倉庫里的成品為主要形式的流動資本投資,屬于生產(chǎn)過程的結(jié)果,自身不產(chǎn)生剩余價值,因此不包含在生產(chǎn)函數(shù)中的資本要素中。企業(yè)物力資本投入量可從企業(yè)資產(chǎn)負債表中的固定資產(chǎn)、開發(fā)支出等科目獲取。

(2)企業(yè)對勞動的投入L,主要是指企業(yè)在一定時期(這里為1年)用于人力資本取得、開發(fā)、保全和維護四個方面支付的總額。企業(yè)人力資本投入具體包括:選擇性的招聘配置和全面的培訓(xùn),發(fā)展期的教育和學(xué)習(xí)投資,服務(wù)結(jié)束時的離職費用等。人力資本投入不包括支付給勞動者的工資、獎金等薪酬,因為勞動報酬是資本家用以購買勞動力這種特殊商品的價格,是企業(yè)對勞動者過去已付出勞動的補償,應(yīng)屬于成本范疇。計算勞動投入所需的數(shù)據(jù)可從企業(yè)財務(wù)報表中應(yīng)付職工薪酬的本期貸方發(fā)生額獲取。

(3)企業(yè)當(dāng)年新增價值E,是企業(yè)當(dāng)期因人力資本和物力資本的投入所獲得的收益,本文中E由企業(yè)當(dāng)年稅前經(jīng)營利潤替代,該組數(shù)據(jù)可從企業(yè)的利潤表得到。

(4)人力資本的補償價值C,對應(yīng)了企業(yè)人力資本的籌集成本,人力資本使用成本中的契約性代價和法定性代價,以及人力資本的再投資成本。這部分數(shù)據(jù)來自應(yīng)付職工薪酬的貸方發(fā)生額。

2.案例分析

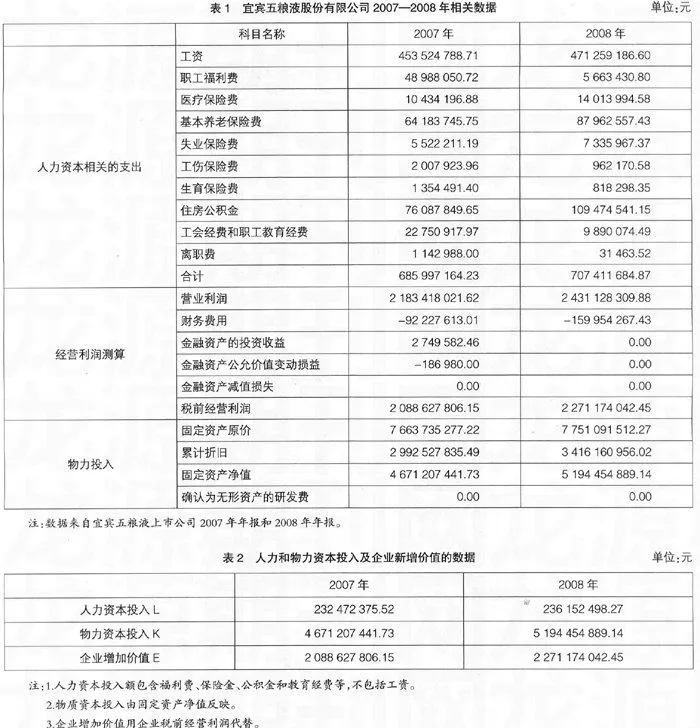

本文選取宜賓五糧液股份有限公司年報為數(shù)據(jù)來源,對前文所提出的人力資本定價方法進行實際應(yīng)用(見表1)。

首先,計算2008年人力資本投入對企業(yè)新增收益的貢獻比例。

根據(jù)上述資料,整理得出人力資本、物質(zhì)資本投入以及企業(yè)新增價值的數(shù)據(jù)(見表2)。

將表2中企業(yè)2007年、2008年的增加值和人力資本、物力資本投入的數(shù)據(jù)代入公式3.2,求得α= 0.247,即為R值。

其次,測算企業(yè)人力資本價值。

根據(jù)表1中的數(shù)據(jù),依照各參數(shù)的范圍,取相應(yīng)數(shù)據(jù)代入公式1:

V=C+E×R= 707 411 684.87+2 271 174 042.45×0.247

= 1 269 370 032.09(元)

3.案例總結(jié)

模型測算出的R值比率(即人力資本對企業(yè)新增價值的貢獻程度)為24.7%,與統(tǒng)計測算出來的本省相鄰的市的人力資本存量對GDP的貢獻比率(23.57%)基本一致,反映該企業(yè)符合本國國情,可說明模型的適用性。另一方面,模型的數(shù)據(jù)可從現(xiàn)行的會計、統(tǒng)計核算中獲取,測量出的企業(yè)人力資本整體價值能反映企業(yè)的人力資本價值,為人力資源管理提供了科學(xué)的基礎(chǔ),有較強的實用性。

雖然企業(yè)中人力資本對其新增價值的貢獻比率較低,但不意味著要減少對人力資本的投資。從宏觀角度看,由于我國人力資本投資(教育)的力度不足,人力資本存量和人力資本水平的增長率仍處于低水平,才使得人力資本在經(jīng)濟增長中的貢獻份額很小。因此,應(yīng)更加重視對企業(yè)人力資本的投資,提高產(chǎn)品的科技含量和企業(yè)的勞動生產(chǎn)率,引進高科技人才,并對企業(yè)員工進行培訓(xùn),從而提高企業(yè)人力資本水平,以期獲得更多的新增價值空間。

通過案例可以看出,該模型考慮到了人力資本的產(chǎn)權(quán)收益。認為人力資源的薪酬一方面來自于基本工資;另一方面與物質(zhì)資本投入者一樣,來自企業(yè)稅后利潤。論文所提出的人力資本定價方法,符合人力資本產(chǎn)權(quán)方面的理論,即人力資本價值包括企業(yè)的投入成本和與企業(yè)效益掛鉤的風(fēng)險收入部分。

四 結(jié)論與展望

(一)結(jié)論

應(yīng)用該方法能夠較實際地解決人力資本定價問題,突破了以往定價方法的障礙,在計量方面、理論方面以及實際應(yīng)用方面都有優(yōu)越性,可以使企業(yè)更好地認識人力資本價值,更高效地經(jīng)營管理人力資本。

1.價值計量全面

該方法追溯了人力資本價值產(chǎn)生的根源,全面地界定人力資本成本,從而計算人力資本籌資成本、再投資成本、使用成本中的契約性代價和法定性代價所產(chǎn)生的補償價值,以及人力資本使用成本中分配性代價所對應(yīng)的貢獻價值。故在量上能夠全面地反映企業(yè)人力資本的整體價值。

2.理論基礎(chǔ)堅實

在理論方面,該計量方法涵蓋了人力資源的體力和腦力消耗的補償價值,及人力資源所提供的勞動中的剩余勞動對企業(yè)所創(chuàng)造的剩余價值,體現(xiàn)了勞動價值理論的思想。此外,模型中人力資本對企業(yè)的貢獻比例的提出,說明企業(yè)的新增價值是人力資本和物力資本共同作用的結(jié)果,符合西方經(jīng)濟學(xué)中的相關(guān)理論觀點。

3.符合會計制度要求

從會計核算角度,該方法核算時間采用一個會計年度,核算主體是一個單位,符合會計分期假設(shè)和會計主體假設(shè)。同時,該方法以一個會計期間為時間范圍計算人力資本價值,所采集的數(shù)據(jù)均為歷史發(fā)生數(shù)據(jù),符合以當(dāng)年為核算年度和按歷史成本計價的現(xiàn)代資產(chǎn)價值計量的特點和原則。

4.應(yīng)用性較強

從案例分析結(jié)果來看,利用C-D生產(chǎn)函數(shù)計算出的人力資本貢獻份額基本符合相關(guān)統(tǒng)計研究測算出的人力資本對經(jīng)濟增長的貢獻率,說明該方法符合宏觀經(jīng)濟情況,適用性較強。在應(yīng)用部分,模型中各個參數(shù)的取得均來自企業(yè)財務(wù)報表及科目余額表,體現(xiàn)出該方法的客觀性和可行性。

總的來看,在市場經(jīng)濟制度不斷完善和社會高速發(fā)展的大背景下,人力已成為企業(yè)的核心競爭力。經(jīng)營管理者只有充分認識并理解了人力資本在企業(yè)物質(zhì)資本運行過程中充當(dāng)?shù)慕巧约霸谖镔|(zhì)生產(chǎn)資料(物質(zhì)資本)價值轉(zhuǎn)移和新增價值的產(chǎn)生過程中發(fā)揮的作用,才能對其所擁有的人力資本進行足夠的激勵和科學(xué)的管理,才能有效地避免企業(yè)的不當(dāng)經(jīng)營,從而增加企業(yè)的綜合競爭力。

(二)研究展望

人力資本定價問題是一個世界范圍內(nèi)的復(fù)雜課題,涉及到經(jīng)濟學(xué)、社會學(xué)和管理學(xué)多學(xué)科的知識。本文初步提出了基于當(dāng)期價值理論和C-D生產(chǎn)函數(shù)模型的企業(yè)人力資本定價方法,但是對人力資本價值的系統(tǒng)研究還不很深入,對以C-D生產(chǎn)函數(shù)來確定人力資本對企業(yè)新增價值的貢獻份額的可行性需要單獨地進一步驗證。今后在條件許可時將進一步研究模型的適用范圍,改進生產(chǎn)函數(shù)自身的局限性帶來的缺陷和不足。雖然本文也進行了案例分析,但并未做廣泛的實證研究,所得結(jié)論的普遍適用性還需要進一步的研究。企業(yè)人力資本定價問題對建立科學(xué)高效的人力資本經(jīng)營管理體系至關(guān)重要,在日后的研究中需要考察人力資本價值形成的根源,并對人力資本定價模型的實踐問題進行深入研究。

【參考文獻】

[1] B. Gray. 人力資本:特別是關(guān)于教育的理論與經(jīng)濟分析[M].北京:北京大學(xué)出版社,1987:62.

[2] 高立法,曹云虎,殷子謙.現(xiàn)代企業(yè)成本控制實務(wù)[M].北京:經(jīng)濟管理出版社,2008:315-326.

[3] 張文賢.人力資源會計研究[M].北京:中國財政經(jīng)濟出版社,2002.

[4] 李世聰.人力資本當(dāng)期價值理論與方法的創(chuàng)建和實證分析[J].湖南社會科學(xué),2003:105-107.

[5] 向顯湖.人力資本財務(wù)論——基于企業(yè)主體的一個基本框架[M].北京:中國經(jīng)濟出版社,2006: 91-103.

[6] 舒爾茨.論人力資本投資[M].北京:北京經(jīng)濟學(xué)院出版社,2002:92.

[7] 李忠民.人力資本:一個理論框架及其對中國一些問題的解釋[M].北京:經(jīng)濟科學(xué)出版社,1999: 4.

[8] 石婷婷.人力資本產(chǎn)權(quán)制度分析[M].北京:中國經(jīng)濟出版社,2005.

[9] 劉,劉美麗.異質(zhì)型人力資本融資成本分析[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會計,2009(2):102- 103.

[10] 孫玉甫.人力資產(chǎn)定價[M].上海:立信出版社,2005:46- 56, 143- 146.

[11] 李建民.人力資本通論[M].上海:上海三聯(lián)書店,1996.

[12] 劉華,李剛,朱翊敏.人力資本與經(jīng)濟增長的實證分析[J].華中科技大學(xué)學(xué)報(自然科學(xué)版),2004,32(7):64- 66.

[13] 郎艷懷.經(jīng)濟數(shù)學(xué)方法與模型教程[M].上海財經(jīng)大學(xué)出版社,2004(10):34-35.

[14] 管懷鎏.柯布-道格拉斯生產(chǎn)函數(shù)與勞動價值論[J].河北經(jīng)貿(mào)大學(xué)學(xué)報,2008,29(1):12-14.

[15] 高鴻業(yè).西方經(jīng)濟學(xué)第三版(微觀部分)[M].中國人民大學(xué)出版社,2006(1):127.

[16] Gurbaxani Vijay, Melville Nigel, Kraemer Kenneth. The Production of Information Services: A Firm-level Analysis of Information Systems Budgets [J].Information Systems Research, 2000.6, 11(2).

[17] 陸路. 煤炭企業(yè)生產(chǎn)函數(shù)的估計和經(jīng)濟學(xué)上的思考[J].煤炭經(jīng)濟研究,2010(9):43-46.

[18] 謝尚光.應(yīng)用生產(chǎn)函數(shù)分析醫(yī)院效益[J].中國病案,2010,11(5):46-47.

[19] 倪明,徐福緣.企業(yè)信息化對經(jīng)濟增長貢獻的實證研究[J].情報學(xué)報,2005,24(4):460-462.

[20] 陳勝東,周丙娟.企業(yè)人力資本與物力資本投資的效益分割[J].商業(yè)研究,2005,(315):83-85.

[21] C. W. Cobb, P. H. Douglas. Theory of Production[j] .American Economic Review, 1928, 18(Supplement):139-165.

[22] S. A. Snell, J. W. Dean. Integrated Manufacturing and Human Resource Management: A Human Capital Perspective [J].Academy of Management Journal, 1992, 35(3):467-504.

[23] E. Flamhohz. Human Resource Accounting: Measuring Positional Replacement Costs [J].Human Resource Management, 1973, (Spring):8-11.

[24] 張運婷,劉蘋.企業(yè)人力資本投資形式差異的實證分析[J].中南財經(jīng)政法大學(xué)學(xué)報,2009(5):90-95.

[25] 馬克思.資本論(第1卷)[M].北京:人民出版社,2008:195- 199.

[26] 唐橋. 宜賓五糧液股份有限公司2007年年度報告[R]. 宜賓:宜賓五糧液股份有限公司, 2008.

[27]唐橋. 宜賓五糧液股份有限公司2008年年度報告[R]. 宜賓:宜賓五糧液股份有限公司, 2009.

[28] 湯詠梅.成都市人力資本對經(jīng)濟貢獻率研究[J].商業(yè)現(xiàn)代化,2009(5):57-59.