淺探國資EVA經濟增加值、評價在企業投資決策中的應用以及與傳統投資評價體系的差異

2011-12-13 03:16:14張錚渤海石油物資供應有限責任公司天津300452

天津科技 2011年5期

張錚 (渤海石油物資供應有限責任公司 天津300452)

淺探國資EVA經濟增加值、評價在企業投資決策中的應用以及與傳統投資評價體系的差異

張錚 (渤海石油物資供應有限責任公司 天津300452)

2009年底國資委對國資企業全面推行EVA經濟增加值、評價體系,對國資央企的傳統財務管理體系(包括預算、控制、決策、分析、考核等各方面)形成不小的沖擊。從投資決策方面,對國資EVA的應用、與傳統評價體系的差異、可能帶來的決策影響3個角度進行了探討。

國資EVA經濟增加值 評價 投資決策

1 國資EVA經濟增加值、評價簡介

EVA(Economic Value Added)即經濟增加值。其理論淵源出自于諾貝爾獎經濟學家默頓·米勒和弗蘭科·莫迪利亞尼1958—1961年關于公司價值的經濟模型的一系列論文。后由美國斯騰·斯圖爾特咨詢公司在此理論基礎上提出并推行了這種以股東價值為中心,評價企業經營業績的新方法——EVA績效評價體系。EVA是指從調整稅后凈營業利潤中扣除企業資本占用成本后的成果,其基礎計算公式為:

經濟增加值(EVA)=稅后凈營業利潤(NOPAT)-資本總額×資本成本率

為了能夠消除被經濟管理學者所詬病的“會計準則扭曲”問題,準確計算EVA,在不同版本的EVA績效評價體系中都提出了對會計報表項目的調整,最多可達上百項,實際應用中,進行5~10項必需的調整,如:利息、研發費用、商譽、八項準備、遞延所得稅等,即可得到相當的準確程度。在2009年12月份國資委頒布的《經濟增加值考核細則》中對國資央企的EVA(以下簡稱國資EVA)計算明確了包括利息支出、研究開發費用、非經常性收益、無息流動負債、主業在建工程在內的5項調整。經調整后的國資EVA計算公式如下:

經濟增加值=凈利潤+(利息支出+研究開發費用調整項-非經常性收益調整項×50%)×(1-25%)-(平均所有者權益+平均負債合計-平均無息流動負債-平均在建工程)×平均資本成本率5.5%

從最基本的意義上講,經濟增加值是公司業績度量指標,與大多數其他度量指標不同之處在于:EVA考慮了帶來企業利潤的所有資金成本,而這里的資金成本就是經濟學者所說的機會成本(opportunitycost)。

2 國資EVA評價體系在投資決策中的應用

在對EVA分解分析的研究中,各位研究者曾提出過諸如剩余收益演化、資本結構分解、指標因子分解等多角度各層面的分析。為了能夠更清楚地將EVA評價應用于投資決策,本文借助因子分解的理念,將國資EVA評價公式進行了4點變化:將“凈利潤”與5項調整中的“稅后利息支出”合并后,重新分解為“息稅前利潤”、“息前所得稅”;將5項調整中“研究開發費用、非經常性收益”歸類,重新分解為“調整利潤”、“調整利潤所得稅”;將5項調整中“無息流動負債、主業在建工程”歸類為“調整資本”;將“息前所得稅”、“調整利潤所得稅”合并后,重新分解為“所得稅”、“調整所得稅”。

國資EVA評價公式恒等變化后:

經濟增加值=(息稅前利潤+調整利潤)-(總資本成本+調整資本成本)-(所得稅+調整所得稅)

其中:①息稅前利潤=利潤總額+利息支出;②調整利潤=研究開發費用調整項-非經常性收益調整項×50%;③總資本成本=(平均所有者權益+平均負債合計)×平均資本成本率5.5%;④調整資本成本=(平均無息流動負債-平均在建工程)×平均資本成本率5.5%;⑤所得稅+調整所得稅=(稅前利潤+調整利潤)×稅率25%。

分解變化后的國資EVA評價公式,體現了收益(利潤)、機會成本(EVA資本成本)、稅收(所得稅)3個方面對投資項目評價的影響;“三段式”國資EVA評價公式同時能夠使我們更簡單、直觀的利用會計數據對EVA進行計算。

3 國資EVA評價與傳統的會計評價的差異

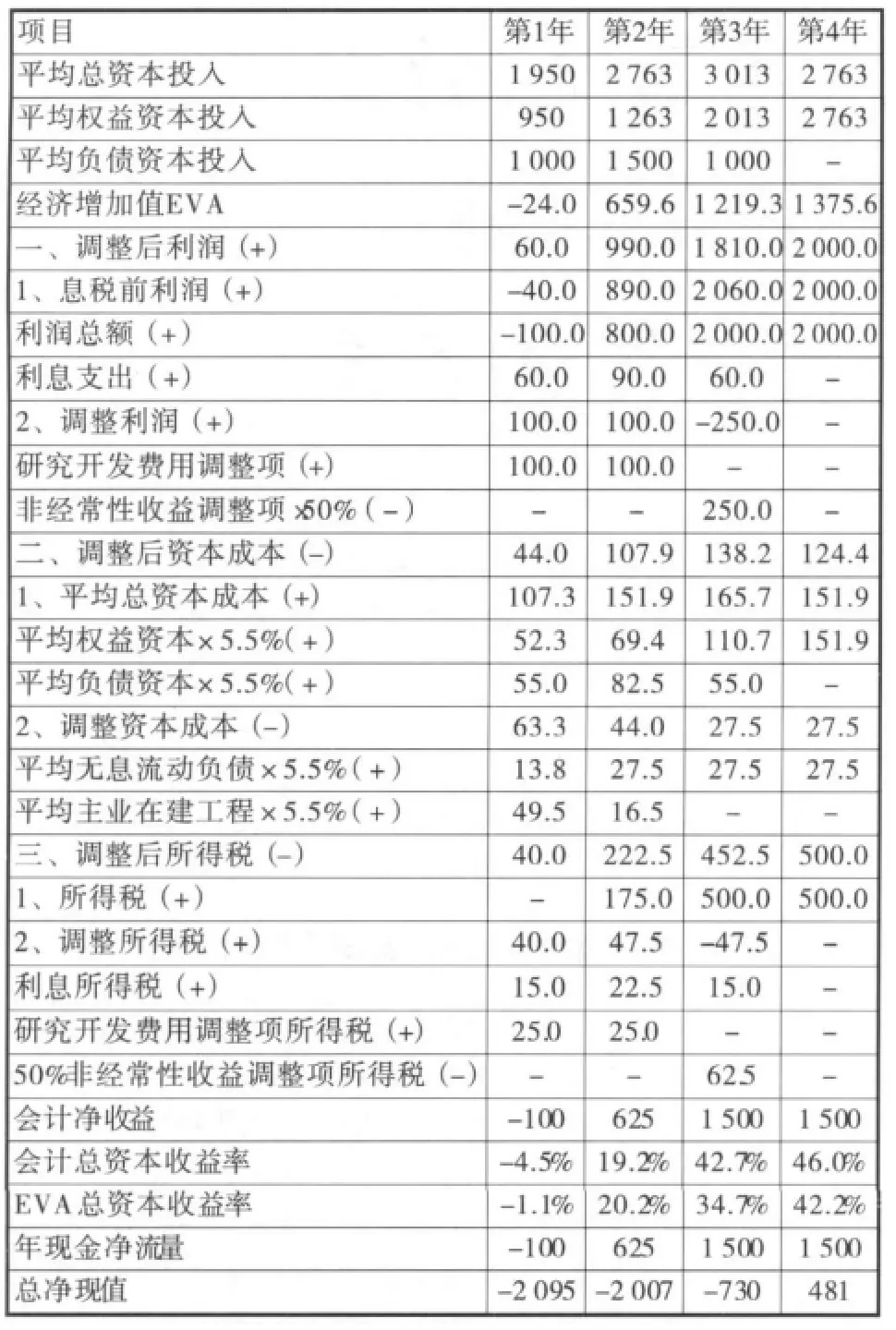

借助“三段式”國資EVA評價公式,我們可以制作一張E-VA演算比較表(表1所示),并虛擬一個投資項目進行說明EVA評價與傳統的會計評價的差異:

表1 EVA演算比較表

上表所示投資項目,第1年年初,投入負債資本1 000萬(利率6%),權益資本1 000萬,平均主業在建工程900萬,年末虧損100萬,其中研發費用100萬元;第2年,年初再投入負債資本500萬(利率6%),平均主業在建工程300萬,年末獲稅前利潤800萬,其中研發費用100萬元;第3年年初歸還負債資本500萬,年末獲稅前利潤1 000萬,其中非經常性收益500萬;第4年年初歸還所有負債資本,年末獲稅前利潤1 000萬;并假設4年的年末無息流動負債均為500萬元,利潤均未分配,全部累積為權益資本,平均總資本等于平均資本投入與平均無息流動負債之和,且年經營現金凈流量均等于會計凈收益。

在對投資的評價中,通常使用的會計評價指標包括:凈現值,內部收益率,投資回收期,總資本收益率。

為便于計算說明,計算凈現值所使用的折現率也設為5.5%,省略計算過程。

在上例中,通過傳統的評價指標,我們發現該投資,總投入2 500萬元(權益1 000萬,負債1 500萬),在第4年總現金凈流量達到3 525萬元,凈現值481萬元,內部平均收益率11.39%,第4年回收了全部投資并有所盈利,4年的資本收益率分別為:-5%、19%、36%、29%,除第1年建設期收益情況不佳,后3年的收益情況良好。

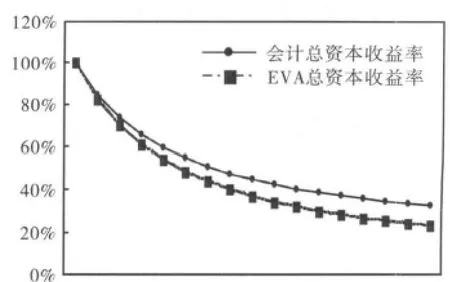

在國資EVA評價與傳統評價的對比中,我們得出了以下結論:①在企業主業項目的建設初期,EVA評價比傳統會計評價更能充分反映企業的內在價值。在上例中,該項目第1、2年的EVA評價表現均好于會計評價,這其中研發費用(無形資產的建設初期)、在建工程(固定資產的建設初期)的大筆支出為企業的EVA提供了近150萬元的價值,即使1 000萬元的權益資本使EVA多負擔了52萬元的成本,依然使EVA評價好于會計評價。②項目的高速發展階段,EVA評價表現得更為謹慎。從第3年開始,項目建設全部完成,獲利情況大幅上升,凈利潤提升了一倍半,會計評價指標明顯高于EVA。反觀EVA雖然同樣表達了“增長迅速”的信號,但是在剔除非經常性收益250萬元的同時,逐期增大的資本成本也使EVA評價顯得更為客觀。③那么項目進入平穩增長期后,EVA評價會有什么變化呢?我們將上例中的項目延長至20年,從第5年開始,利潤保持每年遞增5%的增長率,其他情況均假設與第4年一樣,并以第4年的指標為基準,得到了如圖1所示的定比趨勢。

圖1 定比趨勢

我們發現:在項目發展到第10年時,凈利潤達到2 000萬元,增長34%,而EVA僅為1 600萬,增長16%;會計總資本收益率由46%降至23%,EVA總資本收益率由42%降至18%;在項目運行到第20年時,差距被進一步放大,凈利潤達3 300萬元,增長118%,而EVA僅為2 100萬,增長55%;會計總資本收益率降至15%,EVA總資本收益率降至不到10%;此時的項目資產已經累計達到2億多,每年的資本成本高達1 150萬元。EVA收益率曲線顯然比會計收益率曲線下降得更快。

由此可以看出:在項目進入低速發展或衰退期后,EVA評價顯示出更高的警惕性,高額的資本成本會及時提醒企業管理者是采取進一步措施的時候了。

4 國資EVA評價對企業投資決策的影響

在整個項目的生命周期中,國資EVA評價在不同階段體現了不同的評價態度:從建設初期的“積極”、高速發展期的“冷靜”到衰退期的“警覺”;在企業引入國資EVA評價的同時,這種態度的變化也必然會影響到企業的管理者的投資決策。在項目的投資決策中,這種影響會從以下3個方面表現出來:①國資EVA對在建項目、研發費用的調整,會避免投資管理者做出一些“短視”行為,同時結合非經常性收益的扣除,促使企業更積極地將資源投入到主業建設和技術研究中去。②國資EVA強調了資本尤其是權益資本的有償使用性,迫使投資管理者改變“權益資本物美價廉、低償使用”的傳統認識,同時EVA中息前利潤的使用,減少了利息支出,使企業在“權益資本”、“負債資本”的比較使用中,更為謹慎、有效。但另一方面,一些大比例、高額權益構成的企業,因為資本成本的壓力,有可能過分追求負債比率更高的投資,形成更高的風險。③國資EVA評價“已經形成低值或負值EVA的衰退項目”時,將會大量產生“毀滅資本成本”,這就督促了企業更及時地審視所管理的項目,尤其是那些只有會計價值而無EVA價值的,必然會進入清理的名單,更多的資源會集中于“會計價值”、“EVA價值”雙高的項目中去。

對于大多數資產規模龐大同時習慣追求低風險、低負債的國資央企來說,EVA會形成很大的資本成本壓力。而且結構構成復雜的國有企業集團內部的資源競爭,也必然隨國資EVA的推行而發生變化,資源的流向關乎各企業集團內部單位的業績乃至存亡。不僅如此,在國計民生中具備舉足輕重地位的國有企業在投資方向、發展方向的悄然變化,也一定會引起新一輪的市場“新生舊滅”的波動。■

2011-09-06

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

湖南農業(2016年3期)2016-06-05 09:37:36

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

現代企業(2015年2期)2015-02-28 18:45:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48