煤炭企業環境成本損益指標體系設計及例證*

2011-12-04 09:09:10張會新

中國煤炭 2011年5期

張會新 高 超

(1.西安電子科技大學人文學院,陜西省西安市,710071;2.西安財經學院商學院,陜西省西安市,710100)

煤炭企業環境成本損益指標體系設計及例證*

張會新1高 超2

(1.西安電子科技大學人文學院,陜西省西安市,710071;2.西安財經學院商學院,陜西省西安市,710100)

煤炭企業強化環境成本控制,合理進行環境投資不但不會對企業形成無謂損失,還會給企業帶來巨大的經濟效益。通過對煤礦企業環境成本損益的實例分析得出,煤礦企業采取環保措施控制環境成本后可以給企業帶來環境收益,并且企業規模與環境收益正相關。

煤炭企業 環境成本 損益 指標體系設計

TD-9

A

環境成本是指為了降低企業生產經營活動中的環境污染,保護生態而產生的各種支出,環境成本既包括政府的環境保護和治理費用,也包括企業支付的各種相關費用。此處所探討的環境成本特指煤炭企業的環境成本,即煤炭企業為了維護環境而付出的各種相關費用。關于環境成本的定義,聯合國國際會計和報告標準政府間專家工作組會議文件《環境會計和財務報告的立場公告》指出,環境成本是指本著對環境負責的原則,為管理企業活動對環境造成的影響而采取或被要求采取的措施的成本,以及企業因執行環境目標和要求所付出的其他成本。

煤炭的開發利用過程會排出大量矸石、廢渣、廢水和廢氣,有的還含有一定量的放射性元素,危及人的身體健康。此外,煤礦建設與生產不僅要占用大量土地,而且還造成地表下沉塌陷、農田被毀、建筑物受破壞、地表水資源枯竭等不良后果,直接破壞生態環境。為降低煤炭生產中對環境造成的負的外部性,一方面國家通過稅費等手段把外部環境成本轉移到煤炭企業,另一方面也鼓勵煤炭企業不斷強化環境投資,實行環境成本核算。但是目前大多數煤炭企業都被動地接受國家排污稅費,認為環境投資對企業來說完全是利潤的扣除,自身的環境投資也主要源于應付政府監督檢查,很少積極主動地重視和解決煤炭環境問題。

1 煤炭企業環境成本投入的必要性

傳統的成本理論一般只反映了那些在生產中直接消耗的,并且能以貨幣計量的,能以價格確認和交換的物化勞動和活勞動的耗費,只考慮企業負擔的經營成本。但是在環境保護的宏觀及微觀背景下,企業在追求價值最大化的同時必須維護社會公眾及后代的利益,承擔其生產的外部不經濟的代價。這就要求企業應將環境成本與傳統的物化勞動和活勞動一起作為企業經營成本的一部分進行核算。因此環境成本逐漸受到廣泛重視,成為企業進行成本核算和管理的一個新課題。

從會計核算的角度來說,任何與環境有關的資金投入都是成本和費用,但是這類投資帶來的效益卻是不明顯的,致使大多數企業只是被動地接受國家與環境有關的稅費,對相關部門的環境監測檢查也是被動應付,甚至采用一些不合理和不合法途徑來逃避檢查。但實際上,環境成本控制對于企業來說,具有重要的意義,合理、有效地控制企業的環境成本,能給企業帶來成本的節約,從而提高企業的經濟效益,同時還能實現一定的社會效益目標。

長期以來,我國煤炭企業生產技術落后,計劃經濟時期形成的資源環境觀念淡薄,采用“高開采、高排放、低利用”的生產模式,使得我國的煤炭開采、存儲、運輸、加工過程中對資源和環境造成了嚴重浪費與破壞,給社會帶來了巨大的環境成本。這種由煤炭生產所帶來的環境成本過去基本都是由國家和社會承擔,但伴隨科學發展觀的貫徹和可持續發展戰略的實施,煤炭企業也開始逐步承擔起環境保護和治理的責任。煤炭企業進行環境成本控制也就成為其生產經營管理中的一項重大任務。

2 煤炭企業環境成本損益指標體系

煤炭企業采取一定措施控制環境成本后,不可避免地會產生一定的費用(環境成本),但和其他費用投入一樣,這些投入對煤炭企業來說不僅僅是成本,也會帶來一定的經濟效益(環境收益)。

2.1 煤炭企業環境成本構成

目前國內外對于企業環境成本有多種分類,結合企業環境成本分類,針對煤炭企業特點,煤炭企業環境成本主要由以下幾部分構成。

(1)環境管理與檢測費用:企業環境管理監測機構設立、日常管理、維護及其他環境管理費用。

(2)防治措施費:企業為防治地表塌陷、避免“三廢”損害、實現排放達標、避免破壞水源及水系等所需要的工程設施的構建費、運行費,科研投入費及有關人員費用,植樹及綠化費用等。

(3)環境治理費:企業為減少管理環境負荷而采用的對環境影響小的替代材料的費用,建造與營運水循環處理系統費用,設備投入運行費,土地復墾復田支出,污染現場的清理和保潔費。

(4)環境影響賠償費:企業廢水、煤矸石等“三廢”排放引起損害農田、破壞農作物、污染空氣、地面塌陷而對周邊農村和居民進行賠償的費用,以及村莊搬遷費用。

(5)排污費:企業購買的國家各級政府對污水、煤矸石等“三廢”的正常排放和超標排放征收的排污費。

(6)其他環境成本:職工環境保護教育費,企業實施ISO14000的相關費用,耕地占用稅,環境設備終結后關閉與解散費用,企業挽回因環境破壞而造成的社會形象費用等。

2.2 煤炭企業環境經濟損益指標體系

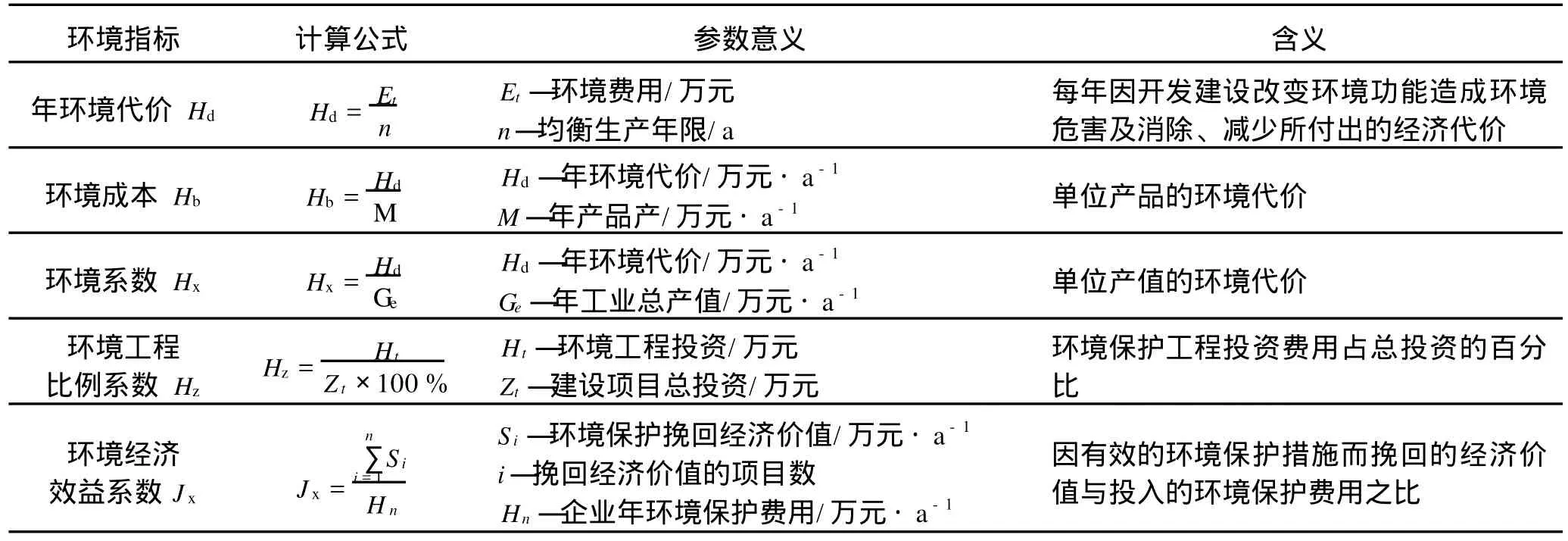

煤炭企業環境經濟損益分析方法可以采用指標計算法,即把環境經濟損益分析首先分解成費用指標、損失指標和效益指標,再按指標體系逐項核算,然后再進行指標靜態分析。環境經濟損益分析指標體系主要由年環境代價、環境成本、環境系數、環境工程比例系數、產值環境系數、環境經濟效益系數等指標組成,各項指標的含義及計算公式見表1。

2.2.1 環境費用估算

為簡化計算,依據上述六類環境成本,把環境保護費用分為直接環境費用和間接環境費用兩部分。直接環境費用是指企業為防止環境污染和破壞而付出的環境保護費用。工程環境保護直接費由環境保護工程費用和沉陷補償費用構成。環境保護工程費用含基建費用和運行費。基建費用主要包括土建工程、設備及安裝工程,洗選設備及其他設備折舊年限為15年,地面建構筑物折舊年限按50年計。間接環境費用即環境損失費用,是指開發利用煤炭資源或排出污染物形成對環境損害所帶來的費用。如項目建設引起的水資源和煤炭資源流失,環境污染影響生產、居民生活和人體健康造成的經濟損失,以及各種補償性損失。

2.2.2 環境效益估算

污染控制措施經濟效益包括直接經濟效益、間接經濟效益和其它間接經濟效益。直接經濟效益是指環境保護措施直接提供的產品價值,主要包括能源利用的經濟效益、水資源利用減少外排量而節約的費用、固體廢棄物綜合利用產生的經濟效益等指標。間接效益是指實施后的社會效益,包括控制污染后對人體健康減少的損失和減少排污費。

表1 環境經濟損益指標體系

2.2.3 環境經濟損益靜態指標估算

將各項環境費用和環境效益估算結果分別代入表1中的公式可以計算主要環境經濟損益靜態指標。根據指標值就能夠評價項目控制環境成本所產生的效果。

3 煤炭企業環境經濟損益實例

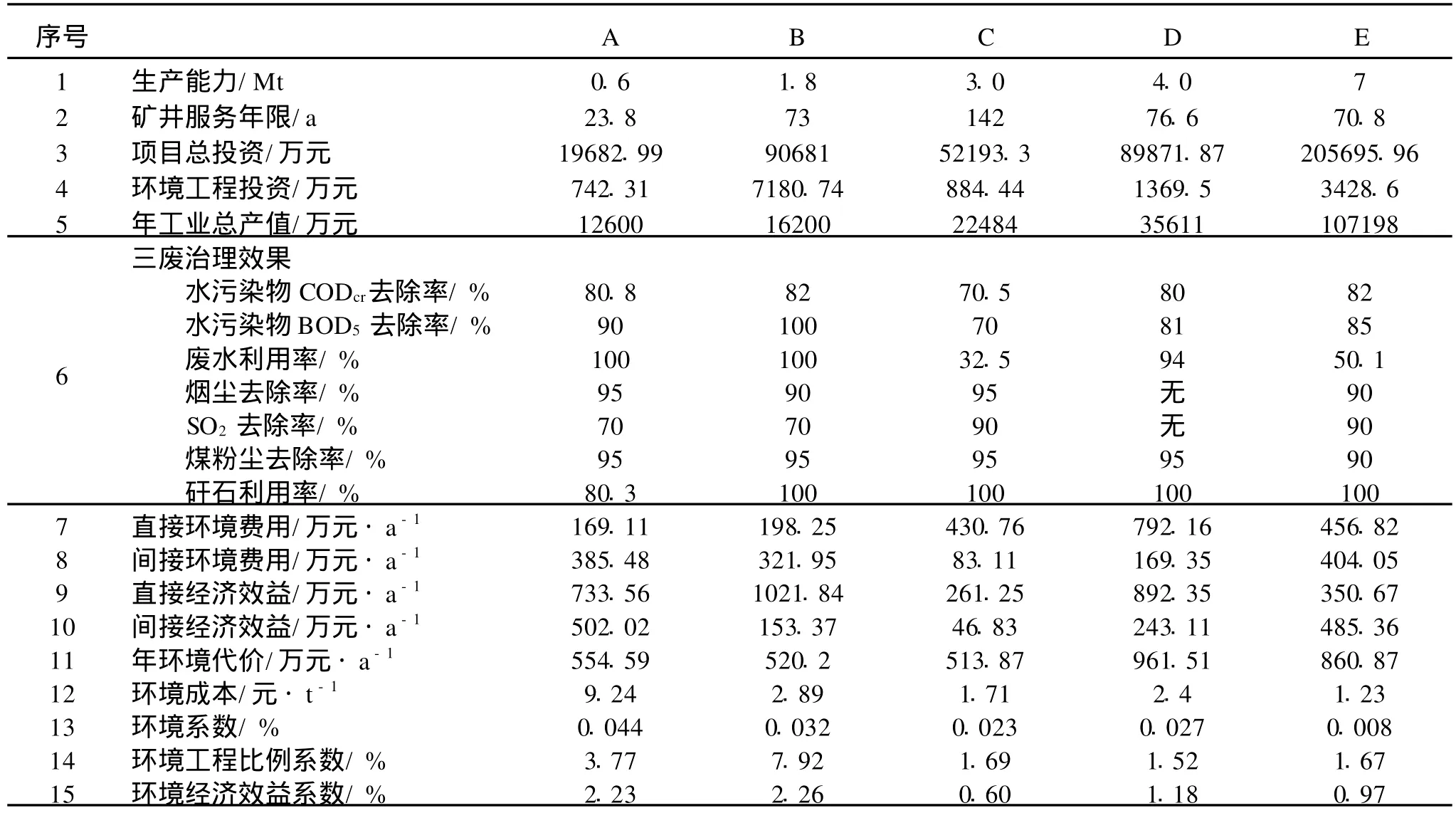

煤炭企業在環境方面投入的資金能否給企業帶來經濟效益可以用煤炭企業投資的環境經濟系數Jx來衡量,如果Jx大于1,則表示企業環境投入能夠帶來經濟效益。某煤業集團有A、B、C、D、E 5個煤礦,分別處于不同的地區,設計規模也不相同,但都因地制宜地采取措施對“三廢”進行了綜合處理和利用,對周圍環境進行了治理和改善,大大降低了環境成本,提高了環境效益。各煤礦控制環境成本效果如表2所示。

表2 某煤業集團5個煤礦環境成本控制效果表

3.1 A礦的環境成本損益分析

A礦屬升級改造工程。原設計規模為0.15 Mt/a,升級改造后礦井設計生產能力將達到0.6 Mt/a,凈增0.45 Mt/a,服務年限23.8年。同時新建選煤廠能力與礦井配套。

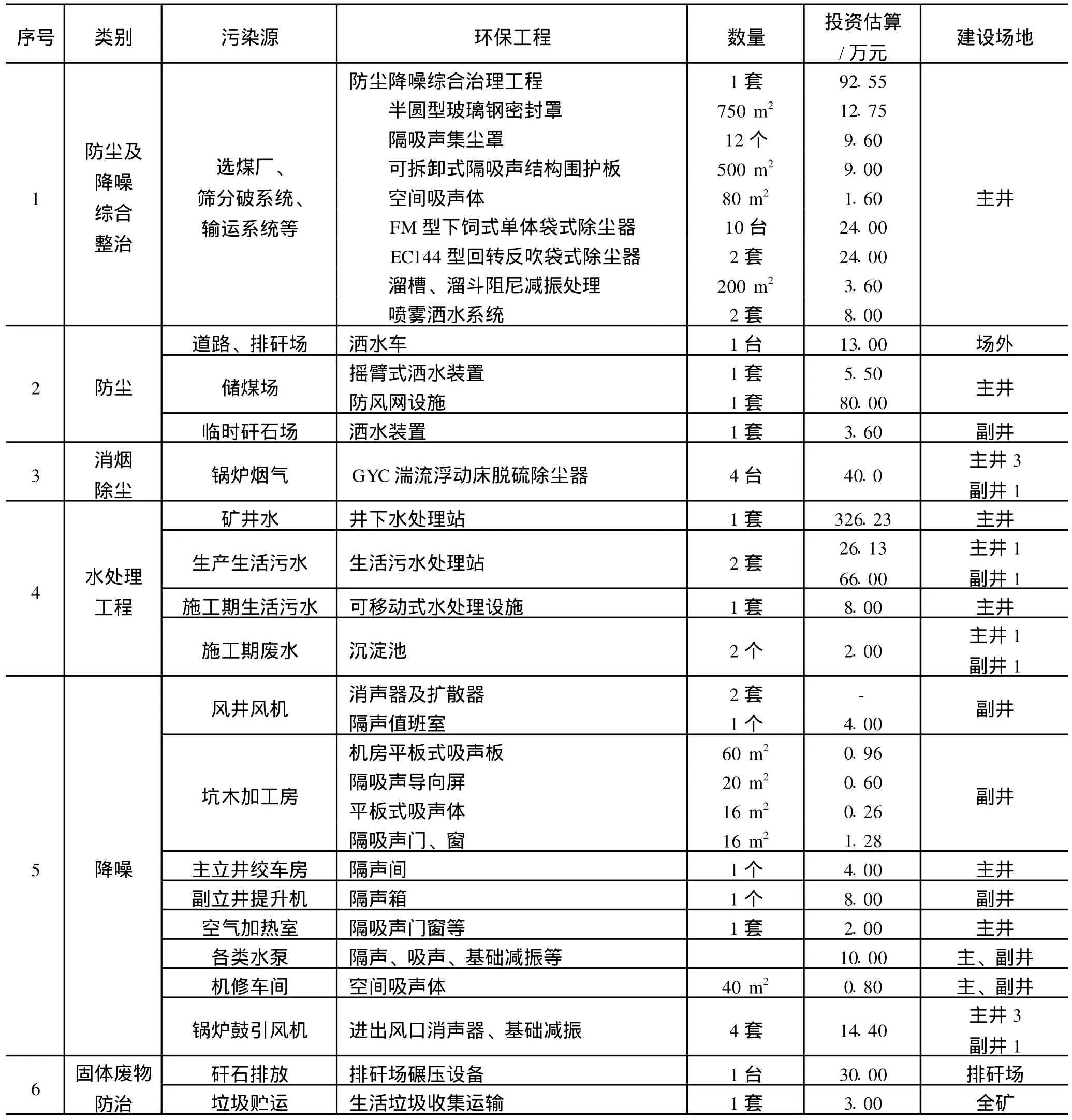

3.1.1 環保投資估算

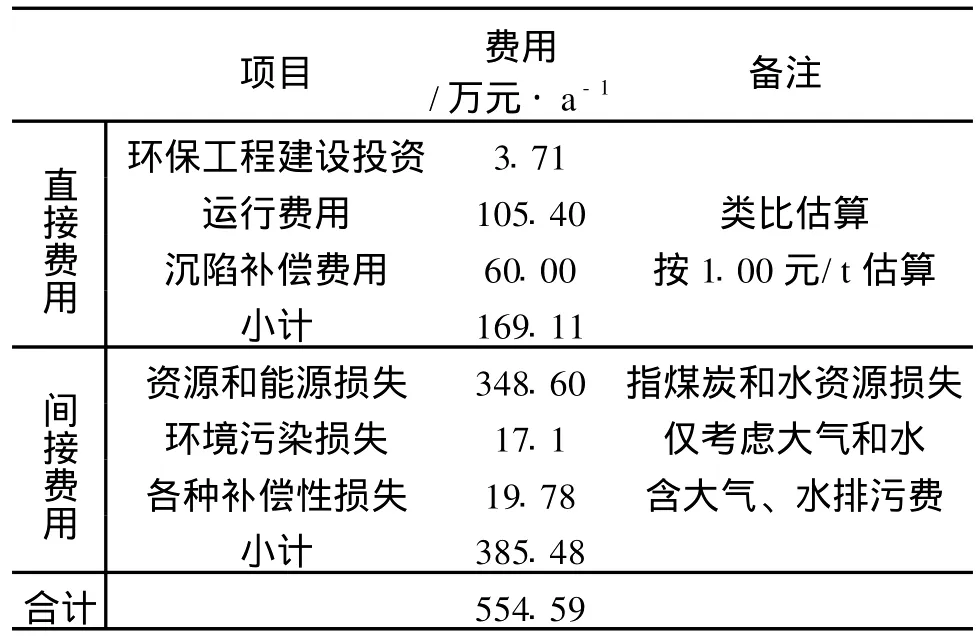

A礦升級改造工程環保投資估算見表3。A礦總估算為742.31萬元,加上水土保持投資260.80萬元,合計1003.11萬元。占項目建設總投資的5.1%。在污染防治投資中,用于主井工業場地新增的為642.61萬元;用于副井場地“以新帶老”的為99.7萬元。

表3 A礦環保工程投資估算表

3.1.2 環境經濟損益分析

(1)環境費用估算。A礦環境保護費用分為直接環境費用和間接環境費用兩部分。從表4可以看出,A礦直接環境費用為169.11萬元/a,其中,環保工程年基建費用估算為3.71萬元/a。環境保護設施運行費用主要為沉陷區治理、鍋爐及生產系統除塵設施、工業場地污水處理設施、井下水處理設施及選煤廠煤泥水處理設施等運行費用,估算為105.40萬元/a。沉陷補償費用根據與其它礦區比較,環評建議沉陷補償費按1.00元/t估算,本工程生產能力為0.6 Mt/a,沉陷補償費為60.00萬元/a。關于間接費用,由表4可以看出,A礦的費用總額為385.48萬元/a。資源和能源流失為348.6萬元/a。其中煤炭流失估算價值為15.00萬元。A礦井下涌水經回用后仍有667.19萬m3/a外排,水資源流失的價值為333.60萬元;由于A礦采取了比較完善的污染控制工程對環境污染進行了妥善處理,達到國家排放標準,對周圍環境污染很小,環境損失估算為17.1萬元。各種補償性損失僅指排污費,按照2003年頒布的《排污費征收標準管理辦法》計算,為19.78萬元/a。

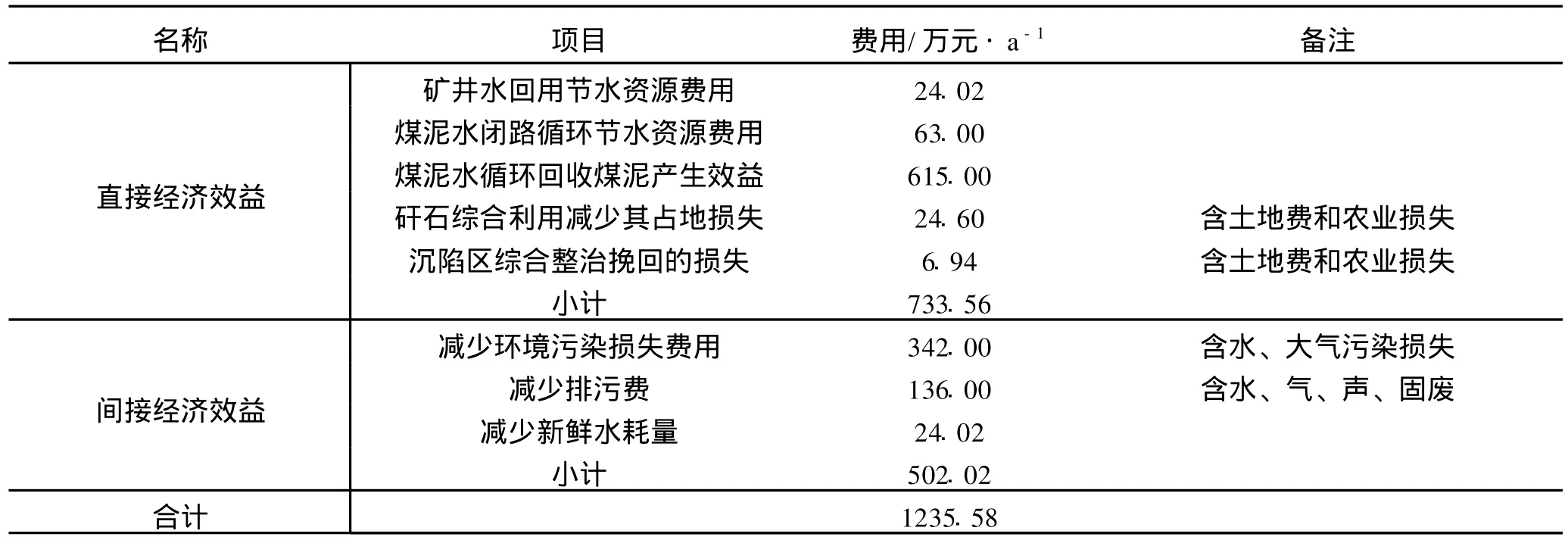

(2)環境效益估算。A礦環境效益主要指標估算結果見表5。依據環境費用分類,A礦污染控制措施經濟效益也分為直接經濟效益、間接經濟效益。經調查分析,A礦直接經濟效益包括礦井水的再利用和煤泥水循環利用節約的水資源費用,煤泥水循環回收煤泥的效益,矸石綜合利用減少的占地損失以及沉淀區綜合整治挽回的損失,共計733.56萬元/a;間接經濟效益為減少環境污染損失的費用,較少排污的費用,減少新鮮水耗量的費用,總計502.02萬元/a。

表4 A礦環境費用主要指標估算結果

表5 A礦主要環境經濟效益估算結果

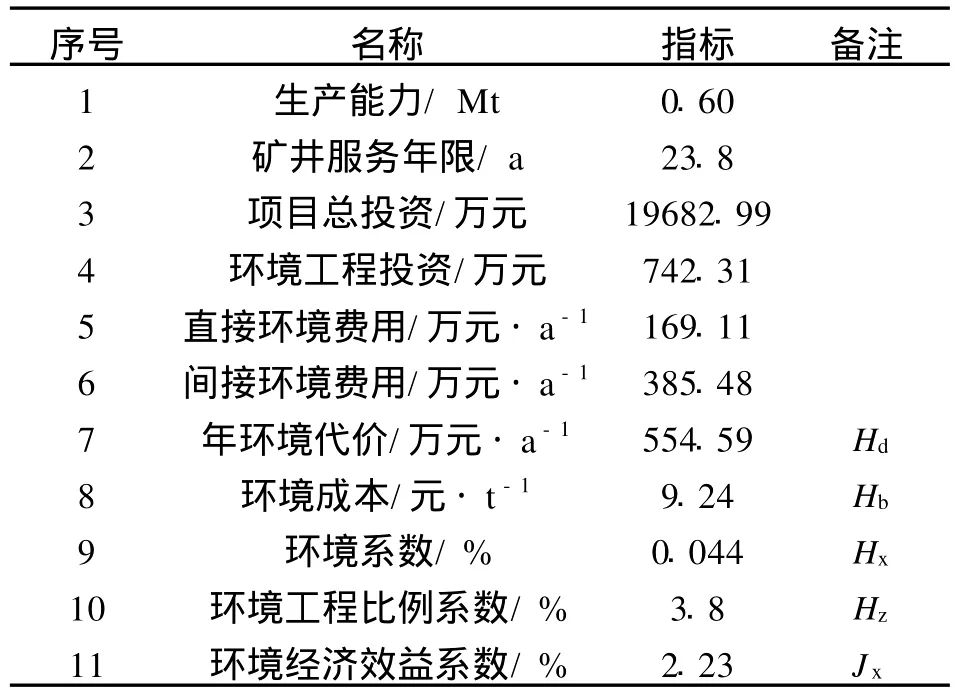

(3)環境經濟損益靜態指標估算及分析。將各項環境費用和環境效益估算結果分別代入表1中的公式并計算主要環境經濟損益靜態指標,A礦主要環境經濟損益靜態指標計算結果見表6。

從表6可以看出,A礦環境保護工程投資比例系數Hz為3.8%。由環境成本及環境系數估算結果可知,A礦每生產1 t原煤需付出9.24元的環境成本,每生產1萬元產值時需付出0.044元的環境代價,A礦的環境經濟效益系數為2.23,即此礦井每投入1元的環境保護投資收到了2.23元的環境經濟效益,說明A礦通過環境成本控制,不僅可以達到預定的環境目標,減輕對生態環境的破壞,同時還可以獲得一定的經濟效益,在促進經濟發展的同時,使經濟、社會、環境三種效益得到較好的統一,保證了企業和環境的可持續發展。

3.2 各個煤礦的環境成本損益分析

B、C、D、E的環境控制費用效果分析與A礦類似,從表2可以看出,采用環境成本控制技術措施后,A、B、C、D、E礦每投入1元的環境保護投資分別收到了2.23元、2.26元、0.6元、1.18元、0.97元的環境經濟效益。其中,A、B、D 3礦的環境經濟效益遠大于環境費用,E礦基本上達到了收支平衡,只有C礦的企業環境成本大于環境收益。C礦環境成本大于環境收益的主要原因是環境投資太少,其生產能力和礦井服務年限遠大于A、B礦,但項目總投資較少,環境工程投資也不高,間接環境費用更是遠低于A、B礦。同時,C礦與D、E礦相比,在項目投資、環境工程投資、環境費用等方面都有明顯差距。

表6 A礦主要環境經濟效益估算結果

由以上分析可以看出,煤礦企業采取環保措施控制環境成本后,不僅可以給企業帶來收益,也帶來了巨大的社會效益與生態效益,對企業和社會來說都是利大于弊的。

[1] 王素輝.基于可持續發展要求的煤炭企業環境成本研究[D].青島:山東科技大學,2004

[2] 王愛華,丁東杰,周曉波,何帥.煤炭企業環境成本審計初探[J].中國煤炭,2007(1)

[3] 周瑩瑩,劉傳哲.環境成本對煤炭價格形成機制的影響[J].價格理論與實踐,2010(10)

[4] 趙海龍.煤炭企業成本核算框架研究[J].管理世界,2010(3)

[5] 劉玉香,趙斌.對煤炭企業環境成本核算的思考[J].中國煤炭,2006(9)

[6] 頡茂華.煤炭企業環境成本的分類與計量問題研究[J].煤炭經濟研究,2009(12)

[7] 李貽玲.環境成本在煤炭企業的應用[J].經濟管理,2008(11)

[8] 朱永強.煤炭企業環境成本核算問題探討[J].煤炭經濟研究,2008(10)

[9] 張華明,趙國浩.煤炭價格形成機制存在的問題及對策分析[J].資源科學,2010(11)

[10] 濮津.煤炭環境成本構成與變化規律分析[J].煤炭學報,2004(1)

[11] 潘仁飛.煤礦開采生態環境綜合評價及生態補償費研究[D].北京:中國礦業大學,2010

Index system design and case analysis on cost and benefit of environmental cost of coal enterprises

Zhang Huixin1,Gao Chao2

(1.School of Humanity,Xidian University,Xi’an,Shaanxi 710071,China;2.School of Business,Xi’an University of Finance and Economics,Xi’an,Shaanxi 710100,China)

Controlling environmental cost can make great economic effects on coal enterprises but not meaningless loss.By case analysis on cost and benefit of environmental cost of a coal enterprise,it indicates that,environmental control produces enormous benefit to coal enterprises,furthermore,the larger the enterprise scale is,the more of the benefit.

coal enterprise,environmental cost,cost and benefit,index system design

*陜西省普通高校重點學科建設項目——人口、資源與環境經濟學(項目編號ZDXKW00509)的階段性成果

張會新(1980-),女,河北唐山人,講師,博士,研究方向為區域經濟。

(責任編輯 張大鵬)

猜你喜歡

建材發展導向(2021年6期)2021-06-09 05:56:52

河南電力(2021年5期)2021-05-29 02:10:00

活力(2019年19期)2020-01-06 07:34:50

經濟技術協作信息(2018年8期)2019-01-14 03:06:18

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

現代園藝(2017年19期)2018-01-19 02:50:29

蘭臺內外(2017年5期)2017-06-06 02:24:18

現代企業(2015年4期)2015-02-28 18:48:09

河南科技(2014年19期)2014-02-27 14:15:53