股權結構、投資者保護與公司績效關系研究

2011-11-16 05:50:12曹玉貴張佳佳王煥煥

華北水利水電大學學報(社會科學版) 2011年2期

曹玉貴,張佳佳,王煥煥

(華北水利水電學院管理與經濟學院,河南鄭州450011)

股權結構、投資者保護與公司績效關系研究

曹玉貴,張佳佳,王煥煥

(華北水利水電學院管理與經濟學院,河南鄭州450011)

公司治理的核心是對投資者利益的保護。投資者利益保護、股權結構與企業績效之間存在著非常密切的內在聯系。我國股權分置改革后,股權結構與公司績效的關系如何,投資者保護對股權結構與公司績效的影響如何,對我國上市公司的公司治理存在的問題提出了建議。

股權結構;投資者保護;公司績效

一、問題的提出

股權結構與公司績效的關系是目前國內外學者研究的熱點,但由于人們研究的背景不同和股權結構與公司績效關系本身的復雜性,目前并沒有形成一致結論。事實上,國內外的研究表明,股權結構會影響到公司績效,股權結構對公司績效的作用機制又受到投資者保護這一因素的影響,也就是說,投資者保護也會影響到公司績效。以Laport等人為代表的一些學者,通過對不同法系、不同國家上市公司的比較與實證研究發現:股權集中度對公司績效的影響受到投資者保護程度的影響,投資者保護環境越差,股權集中對公司績效的影響越大。同時,國內關于股權結構與公司績效關系的研究,均是基于我國股權分置的背景。目前股權分置改革基本完成,全流通背景之下大小股東之間將建立共同的利益基礎。因此,在全流通背景下,研究上市公司股權結構與公司績效的關系,將更具有現實意義。基于此,筆者在前人研究的基礎上,加入投資者保護因素,在全流通背景下實證研究股權結構與公司績效之間的關系。

二、理論分析和假設研究

第一大股東在上市公司處于控制地位,持股比例不高時,有侵占其他中小股東的動機,發生利益侵占效應;持股比例高時,會盡力經營公司,發生挖空上市公司行為的可能性不大[1]。假設1:第一大股東持股比例與公司績效具有顯著正相關關系。

基于代理成本理論,公司所有者和經營者利益取向的不同會對公司經營產生不利影響,高管持股能解決高級管理人員和股東之間委托—代理問題,高管持股比例越高,激勵越大。假設2:管理者持股比例與公司績效具有顯著正相關關系。

非控股股東比例提高會在股東大會投票時產生影響力,他們參與公司治理,加強對第一大股東和管理者的監督,減少上市公司違規行為,提高公司績效[2]。假設3:股權制衡度與公司績效具有正相關關系。

投資者保護能降低上市公司對資金占用,降低股權和管理層代理成本,提高公司績效[3]。假設4:投資者保護程度和公司績效具有顯著正相關關系。

控股股東的性質不同面臨的激勵和問題也不同。假設5:在投資者保護程度高的情況下,控股股東性質與公司績效的關系有顯著差異。

Shleifer的研究理論表明,缺乏外部保護時,控股股東增加對管理層的監督,在一定程度上有利于公司績效提高;投資者保護可以替代控股股東對管理層的監督,弱化控股股東持股比例與公司績效的正相關性。假設6:投資者保護程度高能弱化第一大持股股東比例與公司績效的正相關關系。

管理者持股使管理層和股東目標一致,能減少代理成本,提升公司績效,弱化管理者持股比例與公司績效的關系,投資者保護程度高可以替代管理者持股這一激勵措施帶來的激勵效應。假設7:投資者保護程度高,能弱化管理者持股比例與公司績效的正相關關系。

三、研究設計

(一)樣本選取

本文選取中國上市公司2005—2008年4 163個數據。在樣本篩選過程中,遵循以下原則:第一,選取2005—2008年的面板數據;第二,不考慮同時發行B股、H股以及只發行B股的上市公司;第三,由于金融企業會計核算的差異,剔除金融類企業;第四,不考慮PT、ST及退市企業。

(二)變量選取及說明

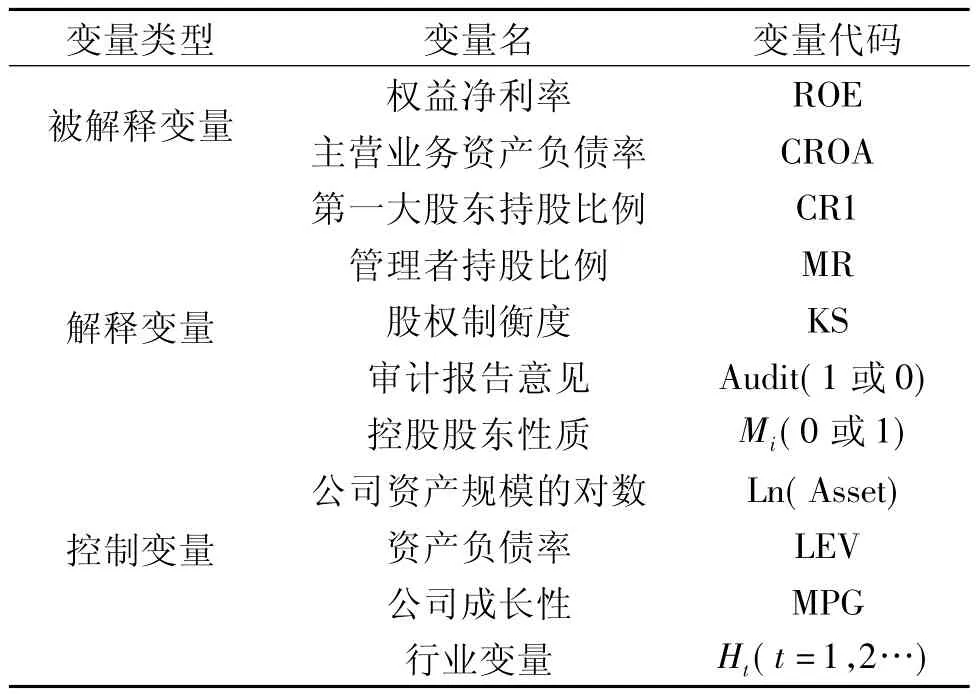

本文涉及四類變量:公司績效、股權結構、投資者保護和控制變量。公司績效采用權益凈利率ROE(凈利潤/凈資產)和主營業務資產收益率CROA(主營業務利潤/公司總資產);投資者保護用上市公司審計報告意見類型表示,采用啞變量取值:審計報告是標準無保留意見取1,其他意見類型取0;股權結構:第一大股東持股比例、前五大股東股權制衡度、第一大股東的股權性質(啞變量表示:國有控股取1、其他性質控股股東取0)、管理者持股比例;控制變量:資產規模對數、資產負債率和公司成長性以及行業(見表1)。

表1 變量定義表

(三)模型設計

根據研究假設和變量設計,建立回歸方程(1),探討股權結構對公司績效影響的基本關系:

為研究投資者保護對股權結構與公司績效關系的影響,選取投資者保護與股權結構的交叉項,構建回歸方程(2)、(3)和(4):

四、實證檢驗結果與分析

(一)描述性統計

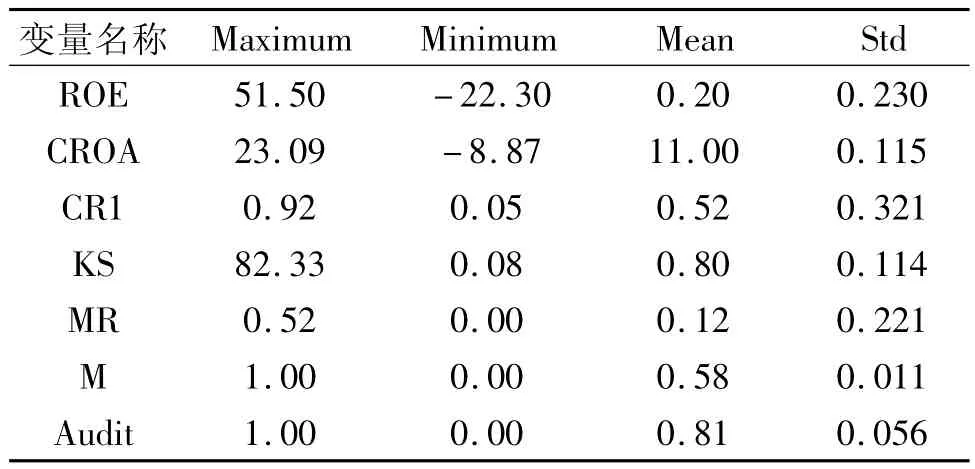

變量描述性統計結果見表2:股權結構變量的均值、標準差都小于1,穩定性強。

表2 描述性統計

(二)股權結構與公司績效的回歸結果分析

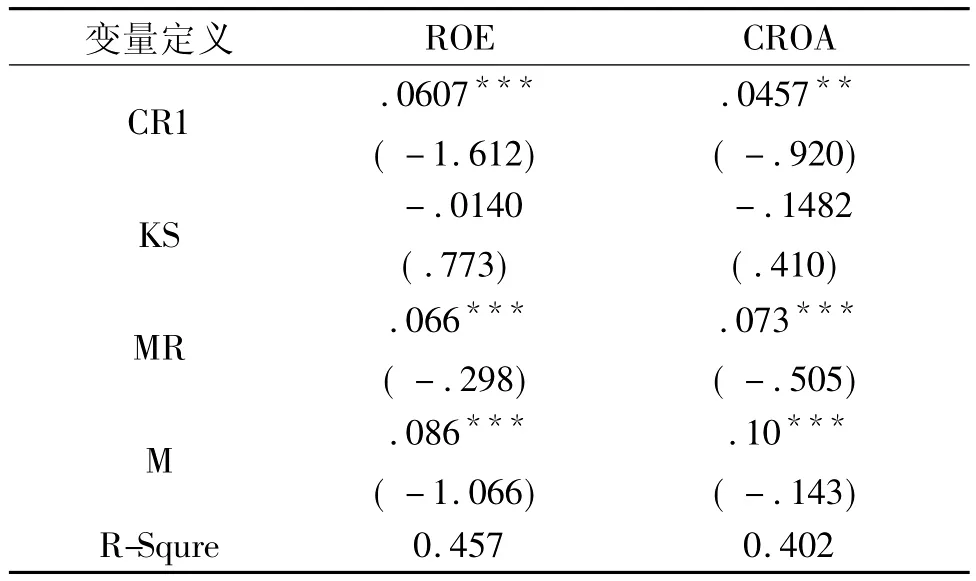

經檢驗解釋變量的容忍度和方差膨脹因子接近于1,不存在多重共線性;將上市公司數據代入方程(1),驗證沒有投資者保護時股權結構與公司績效的關系如表3。第一大股東持股比例與公司權益凈利率在10%顯著性水平正相關,與主營業務資產率在5%顯著性水平正相關,說明我國上市公司股權集中在一定程度上促進了公司績效的提升,第一大股東持股越多,越有動力進行公司治理,監督管理層降低代理成本,提高公司績效,假設1成立。管理層持股比例對公司績效的作用具有激勵效應和保護效應兩種效應。激勵效應是指管理層持股激勵管理層努力經營,提高公司績效;保護效應是指管理者持股比例太大時,股東監督難度和成本增加,降低公司績效。管理層持股比例與公司績效在10%,顯著性水平有正相關性。顯著性水平不高與我國上市公司管理層持股比例偏低有關。我國大部分上市公司是國有企業改制而來,股權較集中,對管理層實施股權激勵公司數量并不多,遠遠沒有達到激勵效應發揮最大作用的比例,假設2成立。股權分散導致主要投資者“偷懶”,加大了管理層的權限,其他股東的“搭便車”行為使第一大股東沒有動力去監管,管理層的監管缺失增加了管理代理成本,管理層為自己謀利益,管理成本提高,公司治理效率變差。我國上市公司股權制衡度與公司績效在15%,顯著性水平是負相關,說明我國股權制衡度高的企業數量不多,沒有發揮相應的治理效應,假設3不成立。

表3 股權結構與公司績效關系多元回歸結果

(三)投資者保護、股權結構與公司績效關系的回歸結果分析

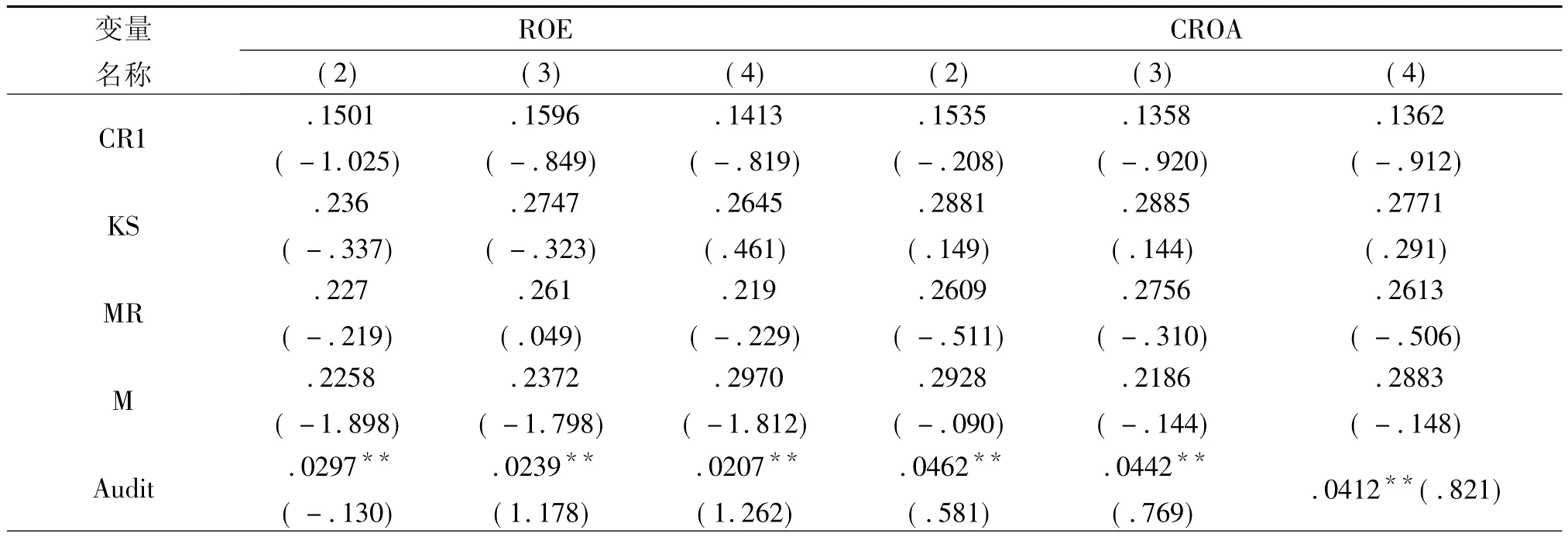

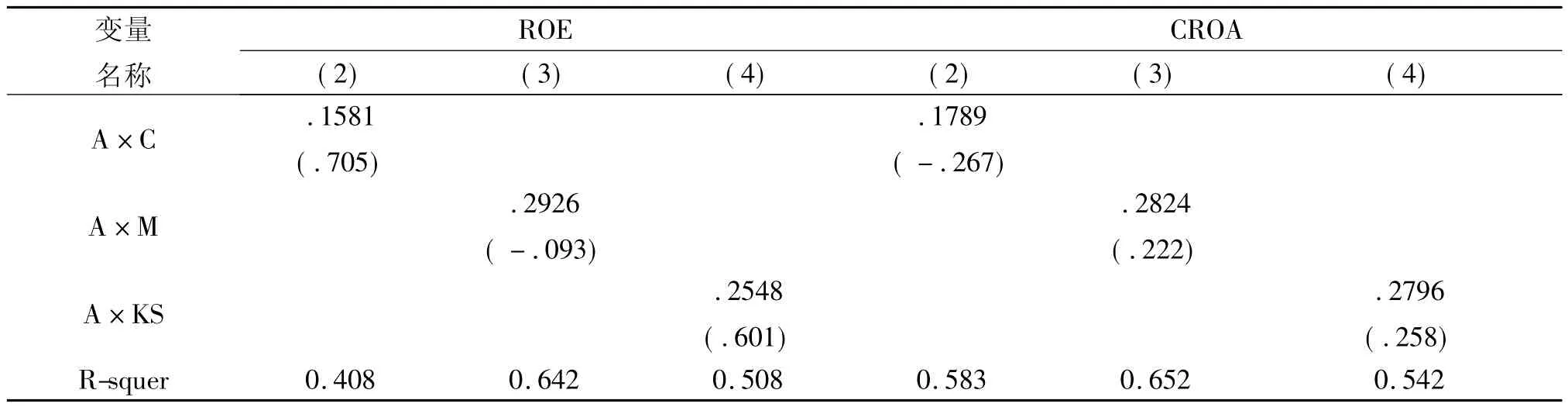

檢驗投資者保護對股權結構與公司績效關系的影響,用最小二乘法對模型(2)(3)(4)進行回歸,結果見表4。從(2)(3)(4)看出,投資者保護程度和公司績效在5%顯著性水平具有正相關關系,投資者保護程度高可以替代第一大股東對管理層的監督,減少管理層代理成本;保護小股東利益不被控股股東占用,減小股權代理成本,提高資金使用效率,提高公司績效,假設4成立。從(2)(3)(4)看出:投資者保護程度高,控股股東性質與公司績效在30%顯著性水平具有正相關關系,與表3中控股股東性質與公司績效10%顯著性水平相比,已經很大程度弱化。投資者保護程度高,控股股東性質對公司績效影響不大;投資者保護程度高,股東對公司控制權和現金流權的分離程度減弱,管理者的監督成本也可以降低,公司績效的差別不大,假設5不成立。從模型(2)看出:公司績效與第一大股東持股比例在20%顯著性水平有正相關關系,與之前10%顯著性水平相比減弱,交叉項與公司績效在15%顯著性水平有正相關關系。中國上市公司股權普遍集中,控股股東會侵占其他股東的利益,用其他股東的資金去投資風險大項目卻不承擔相應責任或是發生其他利益輸送行為,不利于企業績效的提升。投資者保護程度高可以降低控股股東對其他股東資金占用,減少利益輸送,降低股權代理成本,提升公司績效,假設6成立。從模型(3)看出:管理層持股比例和交叉項與公司績效在30%顯著性水平有正相關關系,比之前10%顯著性水平明顯弱化,因為投資者保護程度高,監督管理層經營,降低管理層對股東權益侵占,降低管理代理成本,提高公司績效,假設7成立。另外,從模型(4)看出:股權制衡度與公司績效關系在30%顯著性水平有正相關關系,與表3相比相關性方向改變,顯著性水平降低:投資者保護水平弱,股權分散,不利管理層監督,管理層控制經營權,侵占上市公司利益,管理代理成本增加,降低公司績效;投資者保護程度高,加強了對管理層監督,降低管理代理成本,提升公司績效,對股權制衡有替代作用。模型(2)(4)分析結論:在投資者保護水平高的情況下,股權集中或分散本身對公司治理作用不大,投資者保護對第一大股東和股權分散有替代效應。

表4 股權結構、投資者保護與公司績效關系多元回歸結果

續表4

五、研究結論與對策建議

(一)主要結論

研究發現:投資者保護與公司績效具有顯著的正相關關系,投資者保護程度越高,公司績效越好。投資者保護弱化第一大持股比例和股權制衡度對公司績效的作用,管理層持股比例和公司績效呈正相關關系,控股股東股權性質對企業績效具有一定影響。

(二)建議和對策

我國自2005年股權分置改革以來,上市公司的績效沒有大幅提升;我國投資者保護水平還不高,各地區保護投資者的程度不一致。因此,提高投資者保護程度是解決問題的關鍵。首先,必須做好內部控制信息的透明化。內部控制信息是控股股東和管理層是否經營好上市公司的信息流,內部控制信息的透明化能更好地監督控股股東和管理層對上市公司的經營,我國有關法規應把上市公司內部控制情況納入到注冊會計師審計發表的意見類型中。其次,詳盡出臺相應的注冊會計師執業標準,使注冊會計師明確執業的各項標準、評價標準、評價程序、評價意見的信賴程度及在各種情況下需要承擔的責任。再次,提高審計中介的獨立性,加大會計師事務所與上市公司的合謀成本,加大懲罰力度,嚴格監管審計中介。

[1]王克敏,陳井勇.股權結構、投資者保護與公司績效[J].管理世界,2004,(7).

[2]裘宗舜,饒靜.股權結構、治理環境與利益輸送——來自中國上市公司的經驗數據[J].當代財經,2007,(9).

[3]孫永祥,黃祖輝.上市公司股權結構與公司績效[J].經濟研究,2001,(2).

Equity Structure,Firm Performance and the Protection for Investors’Interest

CAO Yu-gui,ZHANG Jia-jia,WANG Huan-huan

(School of Management and Economics,North China University of Water Resources and Electric Power,Zhengzhou 450011,China)

The protection of the interests of investors is the core of corporate governance.Inner relationship exists in investor’s protection,equity structure and firm performance.We study the relationship between equity structure and firm performance after equity reformation and study how the investor’s protection impacts the equity structure and firm performance,At last,We propose suggestions aiming at the problems existed in the listed company governance.

Equity structure;Investors’protection;Firm performance

F830.91

A

1008—4444(2011)02—0069—04

2011-02-25

河南省政府決策招標課題(B397)、河南省教育廳自然科學研究計劃項目(2010A630057)

曹玉貴(1964—),男,河南鹿邑人,華北水利水電學院管理與經濟學院教授,博士,研究方向為公司治理與上市公司財務。

(責任編輯:王菊芹)