企業內層級收入差距和企業績效的關系

——一個整體演進分析的框架

2011-10-16 08:50:52劉長庚

中國人民大學學報 2011年1期

劉長庚 韓 雷

企業內層級收入差距和企業績效的關系

——一個整體演進分析的框架

劉長庚 韓 雷

基于新古典和新制度經濟學的個體經濟分析,企業內層級收入差距是通過三種收益和三種成本來影響企業績效的,最優的企業內層級收入差距就是實現成本最小化或收益最大化。基于整體和演進的分析,企業是一個可以演進的組織整體,是一個制度生產者,企業內收入差距是企業治理的一個控制變量,合理的企業內收入差距會促進企業向更高階段演進。企業的產權結構決定了企業內收入差距的變化范圍,對企業治理效率的提高起著決定性作用。在知識經濟背景下,企業內合作要求更高,企業內收入差距應縮小,產權在企業內部要變得更加分散,從而達到效率和公平的統一。

企業內層級收入差距;整體演進;績效;產權

過去30多年創造出“中國奇跡”的改革開放,是從打破分配領域的“平均主義”和“大鍋飯”、鼓勵一部分人先富起來開始的。在以“效率優先、兼顧公平”和“初次分配注重效率,再分配注重公平”的收入分配原則的指導下,我國國民收入實現了持續快速增長。但在經濟高速增長的同時,我國的收入分配差距也在不斷擴大,我國正在從一個收入較平等的國家轉變為一個收入差距較大的國家。由于差距的不斷擴大,單從二次分配領域著手,已經很難解決收入差距問題。進行初次分配改革才能從根本上改變現有的分配格局。在這樣的背景下,黨的十七屆五中全會提出“初次分配和再分配都要處理好效率和公平的關系”,強調要“提高勞動報酬在初次分配中的比重”。這是對中國收入分配制度內涵的豐富和完善,具有極強的現實針對性,既有利于提高經濟效率,不斷增加社會財富,又有利于促進社會公平正義,充分發揮各方面的積極性。初次分配的微觀基礎就是企業內分配,研究企業內收入差距也就成為其中一個具有積極意義的問題。研究企業內收入差距,要和企業的科學治理問題結合在一起。而企業內層級收入差距正好結合了企業內收入差距和企業治理兩個問題。同時,企業內層級收入差距的研究要和企業效率、自主創新聯系起來,才能體現科學的企業治理效果。本文正是要從企業內層級收入差距這個視角去分析知識經濟背景下企業的效率和企業的可持續成長問題。

一、研究現狀及述評

在新古典競爭市場的框架下,談及企業內層級收入差距,涉及的就是勞動力市場的價格決定問題。企業內層級收入差距,并不會影響企業績效。新古典經濟學的論述,是從不現實的假設到“完美”的結論①這里并不是說新古典的研究方法不科學,相反,本文認為這種分析方法是可取的。先簡化問題,再慢慢放開限制,逐步把握問題的核心。本文不認同的是拿這種簡化的理論來解決具體問題。,是一種靜態的、個體的分析,沒有從整體的、演進的角度去分析具體問題。雖然后來的“阿羅—德布魯范式”[1](P262)為新古典理論增添了許多更現實的假設,但和現實的距離并沒有真正縮短。當新古典經濟學持續地與現實脫離時,科斯指出了新古典經濟學的缺陷——漠視了交易成本[2](P404)。沿著科斯的思路,很多學者從不同的角度對企業內的勞動市場進行了深入分析,提出了若干理論。例如,阿爾欽和德姆塞茨[3](P780)的團隊生產理論,克萊因、克勞福德和阿爾欽[4](P320)的人力專用性資產理論,威廉姆森[5]的企業內部交易性質分析,霍姆斯特姆和米爾格羅姆[6](P32)的多任務委托理論,鮑爾斯和金迪斯[7](P170)的競爭性交換理論、阿克爾洛夫[8](P555)的勞動合同的禮物交換性,韋茨曼和克魯澤[9](P345)的勞動生產利潤分享論等,這些理論對企業內勞動市場做了精彩分析②詳細的論述可參閱普特曼編:《企業的經濟性質》,上海,上海財經大學出版社,2000。。他們共同的邏輯是:勞動者的邊際生產力不能精確得到,企業也就不能用“精確”的工資來激勵勞動者,要通過其他方式來達到有效率的生產。而勞動者本身也不知道自己的邊際生產力,這樣,企業內不同的薪酬安排會讓勞動者產生不同的行為反應。

在新制度經濟學基礎上,關于企業內層級收入差距和企業績效之間關系的討論形成了兩類截然相反的觀點。一類觀點認為兩者有正向關系。拉齊爾和羅森[10](P850)特別分析了企業內層級差距對企業績效的影響,提出了著名的“競賽理論”。他們認為在勞動者低風險偏好的情況下,企業內的層級收入結構可以很好地提高勞動效率。因為,一是企業內的層級收入差距可以有效地降低監督成本;二是通過層級競賽,可以有效地對人才進行篩選,能力高的將進入最高層,避免“逆向選擇”。另一類觀點則認為兩者有負向關系。這類觀點從個體的行為理論出發,認為:企業內層級收入差距會扭曲勞動者的行為,造成高的治理成本,以致企業內薪酬差距和企業績效有相反的關系。[11]與此同時,很多學者針對這兩種觀點作了實證分析,但結果卻并不一致。[12]我國學者也跟進了這方面的研究。白鋒和程德俊認為企業內層級收入差距對個人會有正向作用,而對團隊績效卻有負向作用。[13](P120)張正堂和李欣分析了我國上市公司高管的薪酬差距數據,認為薪酬差距會對高管團隊績效產生不利影響。[14](P18)與這些實證分析不同,烏韋和卡夫認為,薪酬差距和企業績效沒有必然的聯系,企業內薪酬差距和企業績效的關系取決于企業所在產業相關的制度和激勵體系。[15](P250)這說明企業內薪酬差距和企業績效的關系受到具體外部文化和內部體制設計的影響。新制度經濟學的分析沒有新古典經濟學那么簡潔和正式,但與現實更接近,解釋力更強。值得注意的是,競賽理論和行為理論都沒有明確論述層級收入差距對企業績效的作用機制,并且在整體分析和演進分析上沒有走出新古典經濟學的局限。威廉姆森在1985年的經典著作中就已經建議研究者對交易成本經濟學的研究要重視整體分析,并要和演進經濟學結合起來。

把整體和演進分析引入企業內層級收入差距和企業績效的關系分析③對于新古典經濟學和新制度經濟學來說,演進分析可能意味著局限條件的改變,但兩者都沒有論述局限條件怎么改變,或者認為個體行為和局限條件之間沒有互動關系。,首先要借鑒馬克思基于整體方法論提出的“生產關系隨生產力的發展而改變”。這是最早的演進經濟學思想,也是意義非凡的論斷,對研究具有重大指導意義。霍奇遜認為:“演化經濟學要反對方法論的個人主義,復雜系統在不同層次上出現突發特性,并不能歸結到個體中去,系統考慮是更好的研究方法”。[16](P131)這說明要研究企業內收入差距和企業績效的演進關系,首先要改變西方經濟學“個人主義”的研究方法,要把企業內部的要素作為一個整體進行研究,而不是孤立地看待不同類別的要素。但新古典經濟學的個體靜態分析和演進的整體分析并不是對立的。馬克思很早就指出個體和整體的辯證關系,而阿爾欽也認為個體的選擇最終會造成一種整體的格局[17](P217)。所以要利用整合新古典和新制度經濟學的研究思路與現有理論,而不是囿于不斷的批判或者推崇。楊瑞龍和聶輝華認為企業理論研究的核心問題應該是“為什么或在什么條件下會有這樣的制度安排”[18](P110)。而我們認為這種觀點可以補充為:“制度為什么會有這樣的變化?”基于此,本文就在馬克思整體主義指導下,融合新制度經濟學的交易成本和演進經濟學演進思想,來分析企業內層級收入差距這一制度安排和企業績效的關系①現有的研究還沒有做到從演進角度來分析企業內收入差距和績效的關系,但有學者進行了相關的研究。馬克思在《資本論》中提到了分配關系決定于生產關系,而生產關系決定于生產力。這是經濟思想史上第一次明確提到“分配關系只是生產關系的一個方面”,要隨著生產力的發展不斷變化。約翰·羅默提出了“社會必要剝削”論,認為當前的資本主義剝削已經不是社會必要剝削,到了該消滅的時候了。參見約翰·羅默:《在自由中喪失——馬克思主義經濟哲學導論》,44頁,北京,經濟科學出版社,2003。。

二、企業內層級收入差距和企業績效的關系

(一)競爭性市場下靜態的個體分析

本文分析的第一個假設條件是:競爭性市場、存在交易成本和有限理性的經濟人。這里要明確:本小節中基于的是個體行為的分析。當工作績效因為交易成本的存在而不能精確評估時,人們就會盡量爭取“少勞多得”。而由于不能精確測度每個人的貢獻,人們就會互相認為對方的貢獻沒有自己大,收入差距勢必影響個人行為。這是收入差距影響效率的一個大致思路,具體到企業內部收入差距和績效的關系,需要對影響機制做進一步分析。企業內層級收入差距對企業績效的影響可以從成本和收益兩個方面來分別考察。②考察一種組織形式的運用,要對這種組織形式的成本和收益進行分析。那么,企業內收入差距的大小也應該考慮收入差距帶來的成本和收益。這就把影響機制轉化為這樣一個問題:企業內層級收入差距帶來哪些收益和哪些成本?

企業內層級收入差距可以帶來三種收益。企業內層級收入差距,也就是從企業的科層結構來分析收入差距。科層是一種權利安排,每一層的權責不同,收入也不同。科層式結構是企業的基本結構,是用“意識”協調生產和市場價格配置資源的重要區別。威廉姆森在1975年的文獻中認為科層是內部勞動力有效率的主要原因,而科層間的收入差距更是增強了這種效率。③張五常關于科層的論述不同于通常認為的效率勞動市場,他認為企業內存在很多企業共用資產,必須有權力安排,要不然就會造成“租值消散”,而科層可以通過權利安排減小租值消散。這是理解科層有效率的另一個角度。參見張五常:《經濟解釋》,第3卷,435頁,香港,花千樹出版社,2003。由于信息不對稱,企業不知道應聘職工的真實能力,所以,就把所有新員工安排到企業底層進行考察,給予最低的待遇將把考察成本降到最低。本文把企業的這種收益稱為信號 (signal)收益 s(d)。當勞動者有機會主義傾向時,阿爾欽和德姆塞茨在1972年認為,偷懶成為不可避免的行為,監督成本成為企業一項重要支出,并限制了企業的規模。但企業內的監督成本并不像阿爾欽和德姆塞茨認為的那么高,因為存在科層收入差距,每個勞動者必須為有限的高層職位而競爭。只要層級間的待遇差距足夠大,就會吸引每個勞動者努力工作,從而降低監督成本。本文把這種由收入差距帶來的收益稱為監督 (oversee)收益o(d)。如果按阿爾欽和德姆塞茨的觀點進行推論,那么,通過加大層級間的收入差距降低監督成本,可以擴大企業的規模。反過來說,大型企業內的收入差距應該比規模小的企業內收入差距大。層級收入差距還可以帶來另一個收益。通過市場進行的資源配置會精確測度要素的貢獻,而在企業內卻不用通過貢獻測度。因為在交易成本存在的條件下,測度成本之大往往使企業無力承擔,但按層級來領取收入就避免了直接測度,從而節省了測度成本。本文把這種收益稱為測度 (measure)收益m(d)。如果工作績效測度成本很高,就應該更多地應用層級結構,并擴大層級間的收入差距,比如企業內的行政部門和管理崗。如果有些工作績效容易測量,特別是任務維度少的工作,可以用較少的層級結構,比如銷售部門。①這里的銷售是指簡單銷售,銷售任務的維度單一,僅僅是銷售量。但現實中的銷售更多的是多維的,不僅是銷售量,還有產品的聲譽,服務等多維績效要考慮。所以現實的銷售部門也有多個層次。但一般說來,銷售部門的層級要少,或者層級的作用要小。總結來說,企業內層級收入差距的收益有:信號收益、監督收益和測度收益。

命題1:更大的企業規模,需要更大的層級收入差距,以節省監督成本。

命題2:如果企業比市場交易成本低的原因來自企業內更低的測度成本,那么企業內的層級收入差距就是企業存在的必要條件。②這里的觀點是科斯1937年文獻的延伸。科斯認為企業之所以取代市場,是因為更低的交易成本。在這里可以看到,市場價格競爭機制被企業層級競爭機制取代。價格競爭在測度費用高昂時變成了高成本的運行機制,而在層級競爭機制中測度費用不再那么重要。更進一步說,降低企業內測度成本的是企業內層級競爭,層級競爭是企業存在的必要條件。

命題3:工作績效的測度成本和層級收入差距呈正向變動。

層級收入差距同樣也會帶來成本。由于層級收入差距的存在,使工作績效和工作收入分離,出現努力工作的底層員工收入低,“悠閑”工作的高層員工收入高。而大家努力工作不是為了很好地完成工作,也不是為了企業的整體利益,而是為了進入高收入階層。但進入高收入階層不止有“刻苦工作”這一種方法。其余的三類主要方法是:做“假賬”、“行賄”上司、打擊競爭對手。(1)“做假賬”實際上是用虛假的高工作績效代替實際的低工作績效。這將帶來信息失真,以致企業花費更多的成本去審計和查實,部分抵消層級制在監督費用上的收益。可以將這部分成本稱為審計 (audit)成本a(d)。在無法真正查實時,容易導致企業和投資者無法作出決策,或者作出錯誤決策。在高層職員中更容易利用這種方式獲得晉升。(2)“行賄”上司包括兩種行為:行賄和索賄。通過行賄晉升的職員很可能在晉升后有更高的索賄傾向,以挽回之前的“付出”。低層行賄的另一個動力是確認“關系”③這可以用現實的例子來說明。甲方行賄,乙方未必會接受。如果甲與乙互相信任,則接受的機會就會大增。,結成“同盟”,提高在組織中的地位。這將埋沒優秀人才,損害層級制帶來的信號收益,可以把這部分成本稱為選擇 (elect)成本e(d)。(3)打擊競爭對手是最直接的競爭手法,在同一層次的員工中最為常見。打擊競爭對手最直接的損失就是影響團隊合作。如果層級間收入差距很大,晉升名額又有限,那么同一層級間的合作就會變得非常困難。可以把這種合作損失稱為合作 (cooperation)成本c(d)。在組織內部,這三種方法往往同時被應用,甚至非常優秀的員工也會用這三種“非法”的方式。也就是說,低層職員會用盡一切辦法去獲得晉升。不能因為一個員工刻苦工作就說他不會用這三種方法,因為在一些組織中刻苦工作只是晉升的一個必要條件。特別是在層級收入差距大的組織中,這三種方法可能比刻苦工作更常見。因此,層級間收入差距越大,同一層級內的合作就越困難。也可推斷,對于層級內需要更多合作的企業,特別是同一層級內需要特別多的知識交流的企業,層級間的收入差距較小。

命題4:過高的層級收入差距會影響企業內的信息傳遞。

命題5:層級收入差距和企業內的合作成本呈正向變動。企業本身要靠命令對企業內各種要素進行配置以協同生產,若企業內的合作成本提高,意味著命令的失效,企業也就失去了存在的前提。類似于命題2,合作也是企業存在的必要條件。

這樣從縱向來看,層級收入差距帶來了三種收益和三種成本。從整體來看,縱向的企業內收入差距對企業績效的影響如下式所示。

最優的企業內層級收入差距就是求 (1)式的最大化問題。在靜態中,要想滿足存在最大化的條件,必須要確認一階條件和二階條件都能達到,知道 d的變化范圍。這種數學化的表達,只是說明現實中可能存在這么一個績效最大化的收入差距,但不是說企業家或經理人員可以通過計算得出最優層級收入差距,而是如阿爾欽所說:“他們是通過模仿和試錯確定最優決策的”。

(二)基于企業組織團隊的整體分析

由于企業內存在層級收入差距,企業內個體作出了不同的反應,為企業帶來了不同的收益和成本。在經濟系統中,企業存在和發展是作為一個有意識的組織整體出現的。當把研究的角度擴展為整個企業組織時,就需要分析這些個體行為對企業整體的影響。根據前面的分析,企業既需要層級收入差距帶來的競爭,以降低企業組織成本,同時又需要控制收入差距來控制企業內的合作成本。綜合命題2和命題5,在有交易成本的情況下,企業組織存在的前提是企業內的層級競爭與合作。在此,本文提出一個假說:企業不僅是產品生產者,也是制度生產者,企業內的制度是企業治理的一種產出,企業組織的治理目標是對競爭制度要素和合作制度要素進行最優組合,以達到制度效率最大化,這一目標通過層級收入差距的設定來實現。此假說可由下式說明:

E代表企業的制度效率,J代表企業內的競爭要素,H代表企業內的合作要素,d代表企業內的層級收入差距。如果這個最優效率能算出來,在新古典的框架內,則意味著企業知道 J(d)、H(d)和 E(J,H)的具體函數形式,而這顯然是不現實的,但通過競爭市場中的演進,只有做對了的企業才能“存活”下來,就如阿爾欽所言,他們好像知道這些最優化的函數形式。若假設企業知道這些具體的函數形式是合理的,本文接下來的分析將加入這個假設條件。

命題6:企業是一類制度生產者,根據競爭制度要素和合作制度要素的最優組合來確定最具效率的企業制度。

當企業治理的目標是對競爭要素和合作要素進行最優組合時,企業內最優收入差距安排就變成了一個選擇問題——在競爭與合作之間進行選擇。研究企業內最優收入差距就從上一小節中的最大化公式轉化為一個簡單的經濟學問題:在約束上進行最大化選擇。當 d和J、H聯合映射時,J(d)和 H(d)可以整合為d(J,H)。那么 d(J,H)就變成企業進行選擇的一條約束曲線。

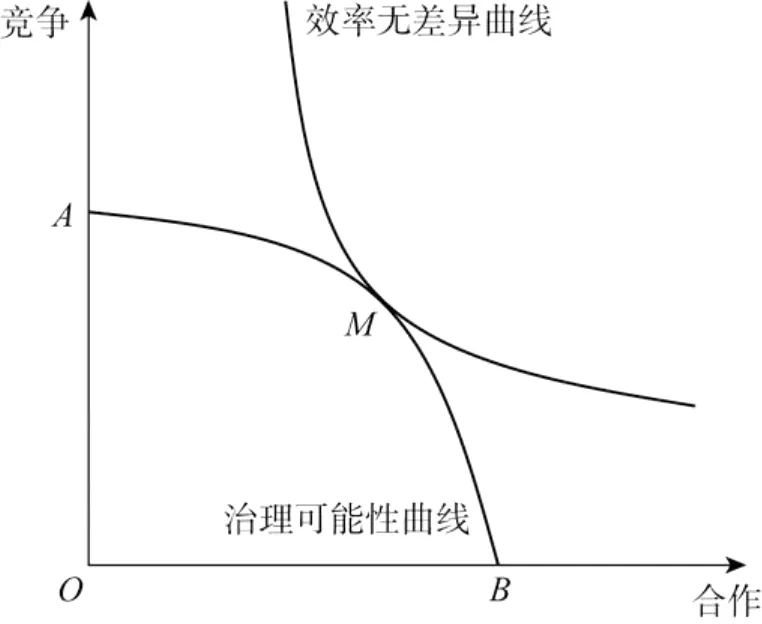

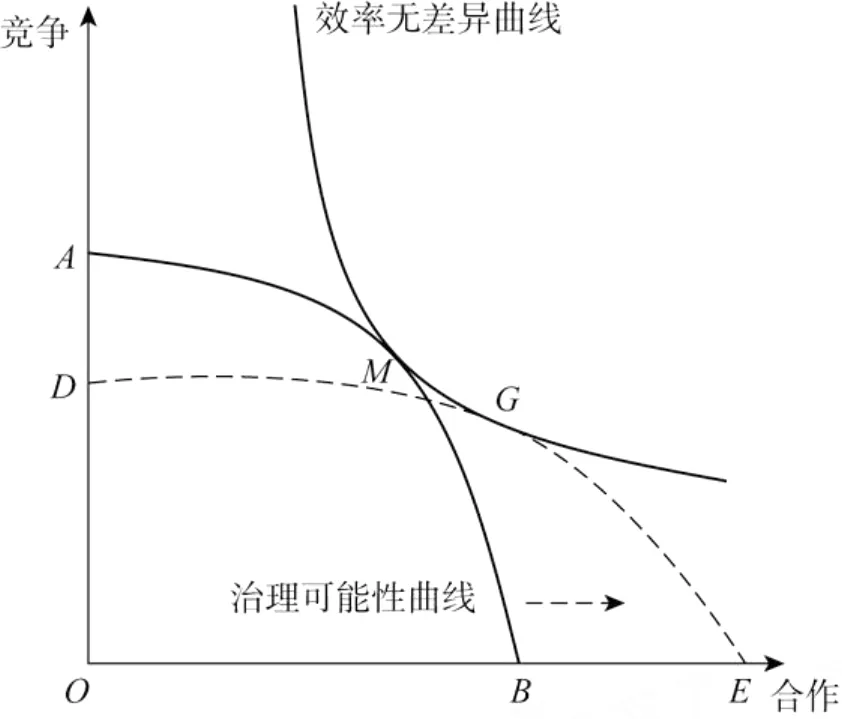

現實中企業治理模式是多樣的,同一行業中的企業也存在多種治理模式,有些企業側重內部競爭,而有些企業側重內部合作。一個合理的推斷是:在企業進行制度生產的過程中,競爭要素和合作要素是可以互相替代的。同時,如果企業內的競爭和合作效果的邊際替代率是遞減的,在競爭性市場下,企業的制度生產或者最優層級收入差距的選擇,可以用圖1來表示:

圖1 企業內最優層級收入差距的選擇

A點和B點分別表示企業內能達到的最大競爭程度和最大合作程度,由于收入差距擴大有利于競爭,而收入差距縮小有利于合作,那么,根據效率無差異曲線和AB的相切點M所在的位置,就可以在理論上確定一個最優的企業內層級收入差距。A點的值等于市場競爭的程度,其收入差距為市場價格的差距;B點為收入均等化達到合作程度,其收入差距等于0。

(三)基于知識成長的演進分析

以上分析的企業內層級收入差距是在技術條件一定的情況下進行的,而隨著社會的進步,技術不斷更新,新技術成為經濟增長的重要動力[19](P165)。新技術經濟體現出的最重要特點就是知識密集型,需要更多的專業知識者,并且需要更多的知識交流。在這樣的背景下,企業內的合作變得尤為重要,成為企業成功的關鍵因素之一。羅莎貝斯·莫斯·坎特在《未來的組織》中提到:“傳統的等級制度井然有序,至少理論上如此,信息通過垂直命令鏈條傳遞下來,這個鏈條同時定義了人的地位、收入、權威和影響力。但是今天,越來越多的工作由跨職能或跨部門的項目組完成。這種趨勢鼓勵人橫向看待組織,尋求影響和合作,而不是向上聽命于老板。從前由等級派生出的權威,已經不如專業知識更能贏得尊重。”[20](P172)

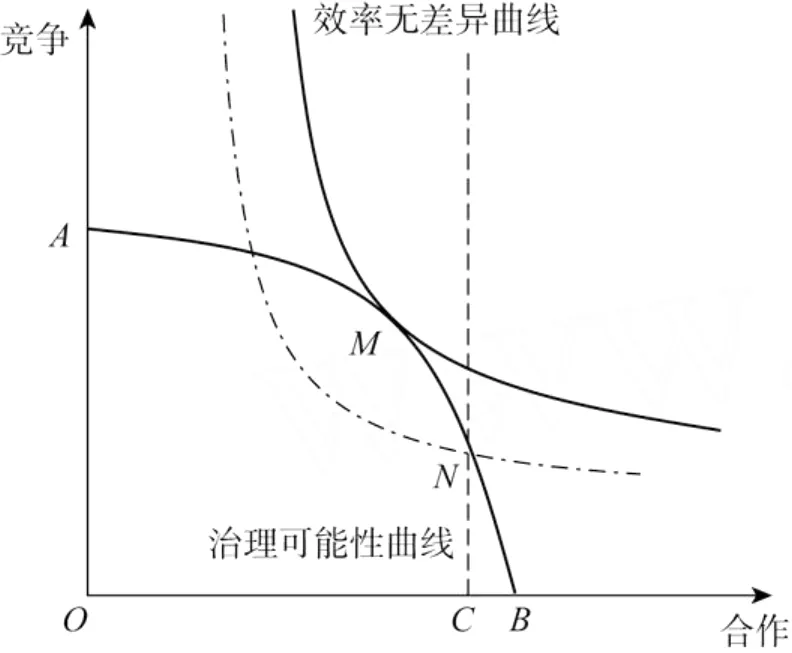

知識背景下的企業強調了合作 (信息共享)和學習,這與強調命令和權威的傳統企業不同。我們可作如下假設:知識經濟時代,企業內部需要更多的合作。如果設定最低的合作強度要求為C,那么低于合作強度C的企業內工作環境都不能生產知識產品。當企業面臨的約束線 d(J,H)不發生變化時,企業為了達到最低合作程度C的要求,必須把無差異曲線移到N點以下,造成治理效率下降。①這里需要說明的是:技術變化后,企業制度的效率無差異曲線形狀是不變的。本文把制度生產和產品生產看做企業生產的不同維度。制度生產最大化的是企業內層級收入差距帶來的最大化收益,而這些收益或成本是由企業內要素行為造成的,跟技術沒有關系。引起效率無差異曲線變動的原因是個體的偏好或者意識形態。本文中的制度是關于要素協調的治理制度,而不是生產制度。企業制度為生產提供了合適的、協調的要素。如圖2所示。

圖2 知識背景下企業內收入差距的選擇

命題7:在技術變化的情況下,合理的企業內層級收入差距將變成高企業績效的必要條件。②這和前述文獻的實證結果是一致的,他們認為企業內收入差距對企業效率的影響要綜合考慮多種因素,單純企業內收入差距對企業效率的影響是不能確定的。

假設作為整體的企業是一個具有理性意識的組織。那么應對技術沖擊帶來的治理效率低下,有三種思路:一是改變效率無差異曲線的形狀;二是改變治理可能性曲線 d(J,H)的形狀;三是兩者同時改變。第一種方式意味著改變個體的偏好,或者說改變要素所有者的意識形態,這往往涉及企業文化③企業文化是融合進企業組織的一種共同知識,其實是一種默示知識。,使競爭對合作的邊際替代率下降。第二種方式表示組織能提供更多的合作,這就突破了原先的治理約束曲線,而要在偏好不變的情況下改變個體的行為范圍,就需要權利安排的調整,而這便涉及了產權的改革。通過產權改革,在偏好不變的情況下,改變個體的行為方式,突破原有的治理約束曲線。第三種方式是兩者同時改變。因為只涉及產權的轉移或產權的部分重新安排,在存在完善的產權交易市場的前提下,第二種方式是一種成本相對低的改革方式,在現實中也更常見,特別是在一些大企業或者有較長歷史的企業中,企業文化可能一直未變,但產權配置卻不斷變化。④伴隨歷次工業革命的是企業內的產權配置的變化。從所有者和管理者的統一到兩權分離,到職工持股,產權配置已成為公司治理的重要內容。

命題8:企業制度生產可以通過改變企業文化、企業產權或同時改變兩者,調整收入差距的變化范圍,來適應技術沖擊。在存在完善的產權交易市場的條件下,企業的產權改革是成本較低的一種適應方式。

當把技術的持續變化引入模型時,企業的制度生產就成為一個動態最優化的問題。式 (2)通過引入泛函數,變為以下形式:

其中:

這是式 (3)和式 (2)最大的不同,約束曲線d(J,H)因為產權的連續變動,不再是固定的,而是企業進行動態最優化的一個備選路徑。

在技術不斷提高的背景下,企業將不斷改革產權制度。假設技術成長是一種專業化的成長,那么意味著一項生產的協調,需要調動多方面的專業人才和技術,這就為企業內合作提出了新的要求。可以預見,隨著技術的不斷成長,企業制度生產對合作要素的需求會不斷提升。因此,相應的產權改革會向能提供更多合作的形式發展,而企業內層級收入差距也會因為合作需求而變小⑤這里的分析并不是強調企業產權要怎樣改革,而是要說明企業產權配置的一種邊際變化方向。,治理可能性曲線將不斷右移,企業制度效率不斷提高。①關于企業內產權改革問題,劉長庚也做了相關研究,認為要促進企業內各種要素的合作,就要平等對待各要素的產權,同時重視物質產權和非物質產權,據此指出了企業產權改革的方向是聯合產權化 (參見劉長庚:《論企業的聯合產權制度性質》,載《湘潭大學學報》,2005,(6))。關于此觀點的詳細論述可參見劉長庚:《聯合產權制度及企業內部治理研究》,北京,人民出版社,2007。其動態演進如下圖所示。

圖3 通過企業產權改革提高企業制度的效率

命題9:隨著技術的不斷成長,企業內部產權將不斷分散,為企業制度生產提供更多的合作。更加分散的產權配置,代表企業產權向勞動者傾斜。可以預見,企業內收入分配將走向效率和公平的統一。

三、結論及政策建議

本文通過個體的靜態分析和整體的演進分析,對企業內收入差距和企業績效的關系得出不一致的結論,整體的演進分析體現了更強的解釋力。最重要的結論是:在企業生產技術一定的情況下,通過企業內層級收入差距的調整可以達到最優企業績效。當企業技術不斷成長時,企業內合理層級收入差距是企業高績效的必要條件,企業制度的改革還要深入到企業產權改革中去。

這樣,本文彰顯的政策建議也就很明顯了:企業內治理效率的改善要持續深化產權改革。公司治理的改善要始終圍繞這個中心不斷改革,促進我國由傳統經濟向知識經濟轉型。不僅要把產權配置給能代表先進生產力的關鍵生產要素,而且要配置給普通勞動者。在兩權分離的現代企業制度下,企業為物質資本所有者占有,成為企業內部產權分散的阻礙。要逐步嘗試產權主體的多元化,把更多的產權讓渡給非物質資本所有者,提高企業內部的合作效率。理論界對此已有涉及,如聯合產權論和利益共享論都對這方面進行了積極的理論探索。企業要逐步探索實踐的方法和步驟,實現高效的企業內部激勵,以找到企業內收入差距相對較小、企業合作效率高的激勵制度的實現方法。

[1] Arrow,and G.Debreu.“The Existence of an Equilibrium for a Competitive Economy”.Econometrica,1954,vol.XXII.

[2] Coase.“The Nature of the Firm”.Economica,1937,(4).

[3] Alchian,and Demsetz.“Production,Information Costs,and Economic Organization”.The A merican Economic Review,1972(62).

[4] Klein,Crawford,and Alchian.“Vertical Integration,Appropriable Rents,and the Competitive Contrating Process”.J ournal of L aw and Economics,1978(21).

[5] Williamson,Oliver.Markets and Hierarchies:A nalysis and A nti-trust Implications.New York:The Free Press,1975:340;Williamson,Oliver.The Economic Institutions of Capitalism:Firms,Markets,and Relational Contracting.New York:The Free Press,1985:215.

[6] Holmstrom,and Milgrom.“Multitask Principal-Agent Analyses:Incentive Contracts,Asset Ownership,an Job Design”.J ournal of L aw,Economics,and Orgnization,1991(7).

[7] Bowles and Gintis.“Contested Exchange:New Microfoundations for the Political Economy of Capitalism”.Politics and Society,1990,18(2).

[8] Akerlof.“Labor Contracts as Partial Gift Exchange”.Quarterly Journal of Economics,1982,47(4).

[9] Weitzman,and Kruse.Prof it Sharing and Productivity.Washington D.C.:The Brookings Institution,1990.

[10] Lazear and Rosen.“Rank-order Tournaments as Optimum Labor Contracts”.Journal of Political Economy,1981:89(10).

[11] Milgrom,P.,Roberts,J.“An Economic Approach to Influence Activities in Organizations”.A merican Journal of Sociology,1988,94(S):154-179;Akerlof,and Yellen.“The Fair Wage-effort Hypothesis and Unemployment”.Quarterly J ournal of Economics,1990:105(2):255-283;Fehr,E.,Schmidt,K.M. “A Theory of Fairness,Competition,and Cooperation”.Quarterly Journal ofEconomics,1999:114(3):817-868.

[12] Eriksson.“Executive Compensation and T ournament Theory:Empirical Tests on Danish Data”.Journal of Labor Economics,1999:17(2):262-280;Winter-Ebmer and Zweimuller.“Intra-firm Wage Dispersion and Firm Performance”.1999:52(4):555-572;Hibbs,Douglas A.J.,Locking,H.“Wage Dispersion and Productive Efficiency:Evidence for Sweden”.J ournal of L abor Economics,2000:18(4):755-782;Lallemand,T.,Plasman,R.,Rycx,F.“Wage Structure and Firm Productivity in Belgium”.Working Paper,National Bureau of Economic Research,2007,vol.12978;Martins,P.S.“Dispersion in Wage Premiums and Firm Performance”.Economics Letters,2008.

[13] 白鋒、程德俊:《團隊薪酬差距對個人和團隊績效的影響》,載《經濟科學》,2006(6)。

[14] 張正堂、李欣:《高層團隊核心成員薪酬差距和企業績效的關系》,載《經濟管理》,2007(2)。

[15] Uwe Jirjahn,and Kornelius Kraft.“Intra-firm Wage Dispersion and Firm Performance-Is There a Uniform Relationship?”.Kylos,2007,20(2).

[16] Hodgson.Evolution and Institutions:On Evolutionary Economics and the Evolution ofEconomics.Cheltenham,U K:Edward Elgar,1999.

[17] Armen A.Alchian.“Uncertainty,Evolution,and Economic Theory”.The Journal ofPolitical Economy,1950,58(3).

[18] 楊瑞龍、聶輝華:《不完全契約理論:一個綜述》,載《經濟研究》,2006(2)。

[19] 劉長庚:《聯合產權制度及企業內部治理研究》,北京,人民出版社,2007。

[20] 德魯克基金會:《未來的組織》,北京,中國人民大學出版社,2006。

Intra-firm Hierarchical Income Dispersion and Firm Performance

LIU Chang-geng,HAN Lei

(Business School,Xiangtan University,Xiangtan,Hunan 411105)

According to new classical and new institutional economics’individual analysis,intra-firm hierarchical income dispersion affects the firm performance through three kinds of benefits and three kinds of cost.The optimal hierarchical income dispersion is to achieve cost minimization or income maximization.While based on the overall and evolution analysis,the firm is an evolution organization as a whole and an institution producer.Intra-firm hierarchical income dispersion is a corporate governance control variables,a reasonable income dispersion will promote the firm to a higher stage of evolution.The property right structure which determines the range of the dispersion play a key role in corporate governance.In the context of the knowledge economy,intra-firm cooperation requirements are higher,income disparity should be reduced.Property rights in the firm should become more dispersed achieving the unity of equity and efficiency.

Intra-firm hierarchical income dispersion;overall evolution;performance;property right

劉長庚:經濟學博士,湘潭大學商學院教授,博士生導師;韓雷:湘潭大學商學院博士研究生 (湖南湘潭411105)

(責任編輯 武京閩)

國家社會科學基金重點項目“國民收入初次分配制度改革研究 (08AJL008)”;國家社會科學基金一般項目“公平分配的微觀基礎 (07BJL010)”

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02