我國開展倒按揭業務應對老齡化問題的可行性分析

2011-09-26 09:10:16范達強

統計與決策 2011年20期

徐 楓,范達強

0 引言

倒按揭是以擁有住房的老年居民為放款對象,以房產作為抵押,在居住期間無需償還,在貸款者死亡、賣房或者永久搬出住房時到期,以出售住房所得資金歸還貸款本金、利息和各種費用的一種貸款。本質上,它是讓擁有房子但流動性資產不足的老年人,在不搬家的情形下,提用房子的凈值,作為財務來源的一種金融產品。這種貸款可以是一次性或者在一定時間內按月發放,也可以在一定信用額度內根據借款者的需要自由支付,貸款可用于日常開支、房屋修繕和醫療保健等,沒有限制。這種貸款之所以被稱為“倒按揭”是因為其現金流方向和傳統的住房按揭貸款方向相反。倒按揭的貸款對象是擁有住房完全產權的老年人,沒有收入限制,貸款一般分期發放,隨著分期發放貸款木金和利息逐漸增加,資金由貸款機構流向借款人,最后一次性收回貸款本金、利息和各種費用。

雖然,目前各個國家的倒按揭的運作方式有所不同,但從總體而言,它們都有以下的共同特點:(1)住房產權。倒按揭的借款人在貸款期間仍然是房產所有人,借款人可以把房產遺留給自己的繼承人,但繼承人繼承房產是以其歸還全部貸款為前提條件的。(2)居住權。倒按揭借款人可以居住在被抵押的住房內直至借款人死亡,出售住房或者永久搬出住房。(3)貸款費用。一般包括:開辦費、貸款保險費、其他費用。其中其他費用包括鑒價費,終止費,服務費等等。(4)貸款期限。大部分倒按揭是到借款人死亡,出售住房或永久性搬離時到期。貸款到期時,借款人必須歸還貸款。(5)優先償付。倒按揭必須是住房的“第一”抵押貸款,也就是說倒按揭必須是住房的主要債務。如果在申請倒按揭時住房還有其他債務,借款人可以在倒按揭合同簽訂之前清償原有債務,或利用倒按揭清償原有債務。(6)無追索權。倒按揭不具有追索權,當出售住房所得的資金不足以彌補貸款本金和利息總額時,也不能向借款人或者其后代追索貸款余額。

目前,越來越多的學者積極主張利用倒按揭來緩解我國日益增大的養老壓力,但是前人的研究大多基于定性論證缺乏嚴謹的數理模型推導,而且對于倒按揭的運作機制、產品定價、風險及其防范方面的研究還處于初級階段,有待深入。因此,本文以美國的終身型倒按揭模式為基礎,參考Tse(1995)論文中曾提到的預期損益兩平金,以我國廣州市作為研究對象,求解逆向抵押貸款RM可能提供的年金水準值,以求得所得替代率(即實施住房倒按揭后,借款人的收入水平與退休前的收入水平之比),探討我國實施倒按揭的經濟可行性。

1 實證研究

以房養老制度中,借款人所得年金的大小與其年齡,性別,貸款金額的給付方式,房價升值率,利率條件,死亡率,費用相關,變量多較復雜,且其享有無追索權保障,使得年金RM的計算更加困難。故本研究以美國的HECM類型的RM(tenure RM)概念為基礎,并且是參考Tse,Y.K.(1995)論文中曾提到的預期損益兩平金。

房產價值轉換抵押貸款(Home Equity Conversion Mortgage,簡稱HECM)是受美國聯邦政府保障的貸款商品,主要提供給年齡在62歲以上,且不限定其所得收入高低的房屋所有人,而且貸款所得一樣可用于任何用途。此類商品的貸款金額給付方式有多種,包含有一次給足式、信用額度式、每月固定年金式或由以上方式組合而成的復合型給付方式。HECM型的倒按揭,多半被稱為終身型倒按揭,即是給付貸款金額直至借款人死亡。

1.1 預期損益兩平年金模式的假設

根據Tse,Y.K.(1995b)論文的研究成果,結合中國的實際情況,我們提出以下假設:

RM類型:HECM即tenure型RM(給付貸款金額直至借款人死亡,且死亡后才須償還貸款余額),期初付年金(annuity-due),每月固定金額方式。

借款人為60歲以上的標準化個人。退休前每月所得,以廣州市統計局公布的《2009年廣州市國民經濟和社會發展統計公報》中的城市人均收入為準。

借款人于訂立合約后,不會再搬家。也就是只有借款人死亡才會終止合約。

設定期初房屋估值P等于廣州市統計局公布的城市地區每戶平均面積與2009年二手房屋平均成交價格之積。

設開辦費率f=1%,則開辦費用=1%×房屋期初估值,可向貸款者融通,因而并入貸款額度內。

銷售房屋成本比率為c=3.5%,銷售房屋成本=3.5%×房屋銷售價格,房屋銷售價格扣掉交易成本才是貸款者所得。

假設RM開辦日為2010/1/1,并假設死亡事件只發生在t年中6/30,且假設死亡后1個月完成銷售房屋,死亡后第4個月需償還貸款。

房價升值率a,以1999年至2009年十年間廣州的一手房年均升值率計算。

利率:資金成本,以我國1996~2009年間的基準利率(即一年期存款利率)的平均值為主,設為r,則復利率=r+0.02

廣州市市民平均壽命為78歲,其中婦女平均壽命為81歲,男性平均壽命為75歲。

1.2 預期損益兩平年金模式的公式

假設借款人死亡時間發生在年中6月30日,要計算損益兩平金的條件,便是當Lt(在t年的累計貸款余額)等于Pt(在t年的扣除了交易成本和累積后的開辦費用的房價凈值)所解得之月年金值。

公式(1):Pt表示在第t年的扣除了交易成本和累積后的開辦費用的房價凈值。

在死亡時間發生的第t年,扣除房屋銷售成本的計算時點,應計算到房屋累積價值期間的終點,其為第t年的7/31(開始拍賣房屋當天),又以房屋升值率計算下,總計共有(t-5/12)年。計算開辦費累積期間,因可融通計入貸款余額,故是計算到10/31(完成房屋銷售,償還貸款之日),又以月利率計算下,有(t-2/12)年,共計(t-2/12)×12個月。

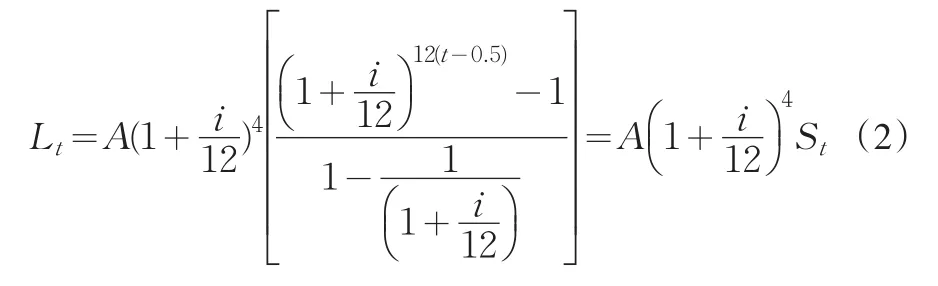

公式(2):Lt為在t年的累積貸款余額,其中A為每月年金。St為在12(t-0.5)期間內,每月利率=i/12下,期初年金為支付方式的1元累積值。

公式中主要分作兩個階段累積月年金,以計算第t年的累計貸款余額。第一階段是計算到借款人第t年年中6月30日,第二階段是計算到10月31(完成房屋銷售,償還貸款之日)。故第一階段月年金累積因子是以St表示,第二階段則將已累積到t年年中6月30日的A×St月年金累積值,再累積到10月31日,共計4個月。

公式(3):Bt為損益兩平年金(breakeven annuity),其定義為當死亡事件發生當年第t年的償還貸款時點,年金的累積值等于房產凈值所求得之月年金,即Lt=Pt時所求得的月年金值。

公式(4):MBA為損益兩平年金期望值,即以不同年的死亡率qt為權數,與Bt所得的乘積和。qt為死亡事件發生在t年的概率,而N為最大存續時間,應為26年。又死亡率作權數,因各年紀借款者從開辦當年至死亡之年的死亡率加總并不宜為1,故將原始死亡率再作調整,使其q=1。

1.3 數據來源及其處理

由于研究方法中假設針對60歲以上的代表性個人,開辦倒按揭自2010年1月1日,故相關參數資料取樣時間,為自1999年1月至2009年12月為止。

本文以MBA(損益兩平年金期望值)當作退休后所得,其對應退休前所得,可得以所得替代率水準。根據廣州市統計局的統計數據,廣州市農村地區的居民月均所得為922元(摘自廣州市統計局農村處公布的<2009年廣州市農村居民人均純收入首次突破萬元大關>)。平均壽命則以《2008年廣州市國民經濟和社會發展統計公報》公布的平均壽命計算。2008年廣州市人均壽命為78。通過人均壽命可以求算出60歲一般代表性個人的t值為18,以及70歲一般代表性個人的t值為8。

房價升值率的數值,本文以國研網數據中心公布的《全國70個大中城市房屋銷售價格指數(上年=100)》(下文簡稱《價格指數》)以及《廣州市統計年鑒》公布的二手房升值率為準。但因《統計年鑒》中,二手住房的數據僅從2004年開始,故本文所用的二手房升值率亦以2005年公布數據算起。設2004年的價格指數為100,2005年的價格指數為103.2,進而,2006年的價格指數以設定2005年的價格指數為100而求值,2007,2008,2009年的價格指數以此類推。價格指數統計見表1。

表1 二手房價指數摘要表

由于2008年與2009年的房地產受金融危機影響較大,房產升值率不具有普遍代表性,所以在計算房產升值率時把這兩個年份的住房升值率剔除。由此可得2004年到2009年二手房的每年平均升值率為4.63%。

在計算逆向住房倒按揭貸款年金RM所使用的利率條件,為了計算簡便,本文以過去長期平均值代表未來利率水準。經計算1999年至2009年銀行一年期存款利率的樣本平均數得資金成本為2.42%,加上風險溢酬的2%,則可得復利率為4.42%。

期初房產價值以廣州市統計局公布的農村地區每戶平均面積與廣州市小產權房均價之積。而廣州市統計局的統計結果以2007年的為最新,故本研究采用《廣州統計年鑒2008》中公布的165.88平方米為農村地區每戶平均面積。而本研究亦假定農村地區房地產市場得到政府的支持,予以自由流通,但由于農村地區房產不完全,銷售價格指數僅為同地段大產權房產的三分之一。根據滿堂紅地產的成交數據,2009年廣州二手住宅成交均價為8428元/平方米。故假設期初房產價值為P=165.88×8428×1/3=466012(元),則平均每戶房地產價值以46.6萬元代之。

1.4 模擬分析過程及其結果

1.4.1 房價升值率的敏感度分析

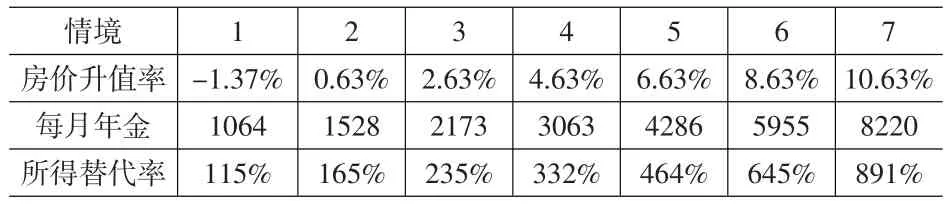

下面以一般代表人為分析對象,看年齡所帶來的年金水準值和所得替代率的差異。廣州市的房價升值率基本情境是房價升值率為4.63%,每一情境變動為2%,共有七種情境(如表2所示),而此時的利率水準皆固定在利率基本情境的4.42%之下。

表2 廣州地區房價升值率的7種情境表

根據上文定義的每月年金和所得替代率的公式,結合房價升值率的7種情況,得到標準化個人所得替代率分析結果如表3。

表3 廣州市農村地區60歲標準化個人所得替代率情況

從表3可知,在基本房價升值率為4.63%的情況下,一般60歲個人可得的RM年金所的替代率為332%,每月年金有3063元。在最佳情境的房價升值率10.63%下,則RM年金所的替代率可至891%,每月年金有8220元;最差情境的房價升值率-1.37%下,則RM年金所得替代率只剩下115%,每月年金為1064元,故每月年金水準區間約在1064元~8220元。

表4 廣州市農村地區70歲標準化個人所得替代率情況

從表4可知,在基本房價升值率為4.63%的情況下,一般70歲個人可得的RM年金所的替代率為627%,每月年金有5783元。在最佳情境的房價升值率10.63%下,則RM年金所的替代率可至960%;最差情境的房價升值率-1.37%下,則RM年金所得替代率亦達到398%,故每月年金水準區間約在5783元~8859元。

故上述一般60歲與70歲個人,在不分性別且利率水準固定在基本情境4.42%下,年齡越高的個人的年金水準和所得替代率均較高,且房價升值率與所得替代率、每月年金呈正向關系。

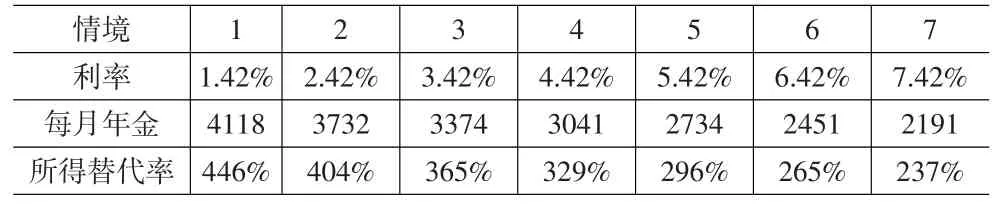

1.4.2 利率的敏感度分析

下面進行利率敏感度分析,先以復利率4.42%為中心,模擬每增減1%的7中情形(如表5所示),同時固定廣州市的房價升值率為24.9%。

表5 利率變動的7種情境表

根據上文定義的每月年金和所得替代率的公式,結合利率變動的7種情況,得到標準化個人所得替代率分析結果表6。

表6 廣州市農村地區60歲標準個人所得替代率情況

從表6看出,在基本利率水平4.42%下,廣州市農村地區60歲標準化個人可得RM年金所得替代率329%,每月年金有2734元。在最佳情境的利率1.42%下,則RM年金我所得替代率可至446%;最差情境的利率7.42%下,則RM年金所得替代率只剩237%,故每月年金水平區間約在2191~4118元之間。

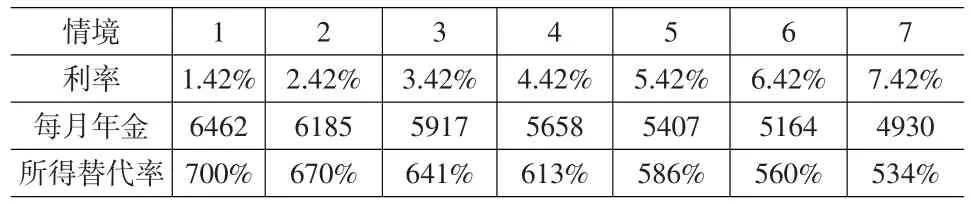

表7 廣州市農村地區70歲標準個人所得替代率情況

從表7看出,在基本利率水平4.42%下,廣州市農村地區70歲標準化個人可得RM年金所得替代率613%,每月年金有5658元。在最佳情境的利率1.42%下,則RM年金所得替代率可至700%;最差情境的利率7.42%下,則RM年金所得替代率有534%,故每月年金水平區間約在4930~6462元之間。

與房價升值率分析結果一樣,年齡較高者仍是有較高的年金水平和所得替代率,但不同的是利率則和每月年金、所得替代率呈反向關系。

2 結論

中國已經進入老齡化階段。但目前尚未建立起完善的養老保障制度,尤其是農村地區的個人在退休(喪失勞動能力)后,幾乎沒有補償性收入。本文假設政府給予農村地區個人政策上的支持,允許其變賣集體土地中的個人使用部分土地,其買賣的房產價格按小產權房產價格計算。以廣州市農村地區為例,研究探索農村地區60歲以上孤寡老人使用逆向抵押貸款(RM,reverse mortgage)后,能夠提升多少幅度的退休后所得,以求在廣州農村地區實施住房倒按揭的經濟可行性。

在基本房價升值率水平4.63%和利率水平為4.42%之下,一般60歲個人RM年金所得替代率329%,每月年金有3041元。一般70歲個人RM年金所得替代率為613%,每月所得年金為5658元。如此高的所得替代率,足以吸引農村地區高齡老人辦理這個業務以及解決農村地區的養老壓力,因此,在我國實行住房反向抵押按揭是可行的。而且,經過房地產升值率與利率的敏感性分析,得出屋主的鐵皮齡和是否使用RM是呈現正相關的,意即屋主年齡愈大,愈易去使用RM。

3 研究限制與建議

本研究計算所得替代率和每月年金數值結果,取決于退休前所得、房價升值率、利率、死亡率、期初房屋估計值五類參數資料,故其代表性和處理方式則相當重要。而這可從資料與模型兩方面來看,由于受限某些因素,所以仍有要改進的地方,在此列出研究限制外,亦提供建議給后進研究學者。

上述五類參數資料,除了利率、死亡率可能較無代表性問題外,其余3參數資料可能都還有要改進的地方。要找到更具說服力的退休前所得,除了以年齡為分類外,甚至以畫分出性別、不同地區的差別。其原因在于男性、女性的退休前每月所得可能就有差別外,再者本文所用的退休前每月所得代理參數是以2009年廣州市農村地區人均收入為主,可能仍無法足以代表60歲老人的所有情況,更何況不同地區人口退休前每月所得應也有差別。此外,期初房產價值是根據滿堂紅地產的成交數據來計算的,故此公司交易占市場比例,會影響期初房產價值的準確性與代表性。

[1]Richard Reed,Karen M Gibler.Reverse Mortgages:Contractions and Crossover Risk[J].Real Estate Economics,2003,(87).

[2]Robert Buekley,Kim Cartwright.Households Wealth in the National Accountsof Russia[C].Statistics Directorate Working Paper,2003.

[3]Mitchell,Olivia S.,John Piggott.Unlocking Home Equity in Japan[J].Journal of the Japaneseand International Economies,2004,(18).

[4]NgeeChoon Chia,Albert K C Tsui.Reverse Mortgages.In:Transactions[J].Society of Actuaries,2004,(7).

[5]Seungryul Ma,Life is Cheap:Using Mortality Bonds to Hedge Aggregate Mortality Risk[J].Journal of Public Economics,2006,(28).

[6]王重潤,曹振良,住房抵押貸款中的提前償還風險分析[J].中國房地產,2002,(7).

[7]張凌燕,趙京彥,[J].倒按揭模式初探,城市開發,2004,(2).

[8]李時華,住房反抵押貸款:擴大老年消費需求的新途徑[J].消費經濟,2007,(1).

[9]柴效武,倒按揭在我國開辦的迫切性和可行性的評析[J].城市,2008,(1).

[10]劉嘉偉,項銀濤,老齡化社會與商業銀行住房倒按揭[J].中國金融,2005,(12).

[11]Tse,Y.K.Modelling Reverse Mortgages[J].Asia Pacific Journal of Management,1995,(12).

猜你喜歡

福建中學數學(2023年5期)2024-01-25 17:41:36

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中學生數理化·中考版(2022年10期)2022-11-10 09:37:46

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

護士進修雜志(2017年7期)2017-04-25 03:15:14

護士進修雜志(2017年4期)2017-04-19 11:31:07

護士進修雜志(2017年3期)2017-02-14 07:19:35

小學生作文(中高年級適用)(2016年3期)2016-11-11 06:30:23