商品出口價格核算方法的再研究

2011-09-21 02:45:44邵作仁浙江商業職業技術學院

對外經貿實務 2011年8期

■ 邵作仁 浙江商業職業技術學院

對外報價是貨物出口貿易中必須遇到的一個環節,外貿從業者如何通過綜合考慮人民幣匯率、出口退稅率、各種費用和預期利潤率等變量,將商品的本幣價格快速而準確換算成外幣價格?本文在綜述了國內學者和業界有關出口報價文獻基礎上,結合外貿企業實際情況,提出了多個費用變量納入預期利潤的設想,并成為匯率、出口退稅率、商品價格后的第四個變量,使得出口報價變得更加快捷和方便。

一、有關出口報價文獻綜述

縱觀相關文獻,國內學者和業界對國際貿易中的出口報價作了大量的研究和探討。胡俊文(2005)認為出口業務涉及了買賣、運輸、保險、國際結算和海關、檢驗檢疫等多個環節,每個環節都將產生費用,這些費用多達10多項,例如包裝費、倉儲費、國內運費、港區港雜費、認證費、商檢費、稅、利息、業務費用(經營管理費)、銀行手續費、出口運費、保險費、傭金等,這些費用應該納入出口總成本之中,并以此推出了計算公式:

出口報價=[(總成本+各項費用之和)/(1-各項費率-預期利潤)]÷計價貨幣匯率

對于出口費用的組成,李然(2005)分析了各種出口費用組成及性質后,將這些費用歸納為三大塊:出口營業費用、管理費用和財務費用,并認為企業必須將上述費用分攤到每個出口商品中,針對有時難以準確事先估算相應的費用,指出可以采用“直接認定法”和“比例分攤法”合理地分攤相應費用。

黃偉如(2005)在研究了當時已有的出口價格計算方法后,認為存在幾個問題①出口總成本不夠直觀;②未考慮出口退稅因素;③未建立出口商品盈虧率和換匯成本之間的關系;④各企業費用水平不同,不能如實反映盈虧狀況,于是提出了“換匯比”理念,并推導出毛利潤率與換匯比之間的函數關系:

換匯比=外匯牌價/[1+毛利潤率-出口退稅率/(1+增值稅率)]

利用該公式,黃偉如計算出當美元:人民幣=1:8.26、退稅率為13%、增值稅率17%情況下的不同毛利潤率(0%、5%、10%、15%和20%)所對應的換匯比(9.29、8.8、8.35、7.95 和 7.59)。

之后,王秋紅(2006)專門刊文介紹CIF貿易術語項下的出口價格核算過程,并提醒外貿從業者報價時應該注意利潤、運費和保險加成率,此外,針對出口貿易實際操作中存在的即期付款和遠期付款情況,蔣勇(2008)認為出口報價應該有所不同。謝崇譽(2008)則從外貿企業工作實際出發,以美元對人民幣的匯率為例,總結并提出了匯率、出口退稅率、利息、成本及各種費用項下的出口價格報價方法,并以此為基礎推導出二種付款情況下的報價方法:

FOB價=[含稅價(1-退稅率)/(1+增值稅率)+其他費用]÷即期現匯買入價

FOB價=[含稅價(1-退稅率)/(1+增值稅率)+其他費用]÷遠期外匯買入價

從其推導公式看,引入即期和遠期付款情況下的報價方法更加貼近外貿企業,更具有實際意義。然而,李雁玲等人(2010)仔細研究了上述二種出口報價公式后,刊文指出了其中的錯誤,還認為應該考慮利潤這一不可忽略的因素,因此該文認為出口報價公式應該是:

FOB價={出口商品的采購價×[1-出口退稅率/(1+增值稅率)]+各種國內費用+利潤}÷即期外匯買入價

FOB價={出口商品的采購價×[1-出口退稅率/(1+增值稅率)]+各種國內費用+利潤}÷遠期外匯買入價

縱觀上述各位專家和學者圍繞出口報價所展開的探討,趨向一致的觀點是:出口價格中應該綜合考慮各項費用、利潤率、匯率和出口退稅率,計算公式雖各有千秋,但計算原理大同小異。

二、問題的提出

(一)出口價格中的變量多而雜

正如胡俊文所指出的那樣,商品收購價格、出口退稅率、匯率、倉儲費、國內運費、港區港雜費、認證費、商檢費、業務費用、銀行利息等都是影響出口價格的主要因素。那么,一旦出現隱含在一筆出口業務中的其他費用呢?輕者利潤減少,重者出現虧損。如果全部羅列費用因素,并將其一一列入出口價格中,或許理論上是可行,但在實際業務中是難以操作的,因為其中某些費用不僅難以預料且缺乏明確數值。因此,筆者建議將其“打包”并入利潤之中,如此一來,出口價格的變量縮減為四個:商品收購價格、利潤、退稅率和匯率。

(二)傳統的出口價格計算是一個“決算”而非“預算”

從提高外貿企業經營管理水平出發,傳統的國際貿易實務教材,將外貿企業的“出口成本核算”與“出口盈虧額”作為考核業務員外貿業務能力、反映出口商品盈虧情況的重要指標,并列出某筆出口業務的出口換匯成本(換匯率):

出口換匯成本=出口商品總成本(人民幣元)/FOB出口外匯凈收入(美元)

出口盈虧額=(FOB出口外匯凈收入×銀行的外匯買入價)-出口商品總成本(退稅后)

出口盈虧率=[(出口銷售人民幣凈收入-出口人民幣總成本)]×100%

很明顯,上述計算公式是針對外貿業務過程中事后對某一筆業務的考核,通過這種“決算”來判斷該筆業務“盈”或“虧”。這種業務考核指標,旨在引導從業者樹立成本核算理念,改變當時吃“大鍋飯”局面,無疑是十分必要的。然而,在實際的國際貿易實務操作中,出口報價是一種事先的行為,是“預算”而不是“決算”。

三、推薦一種便捷的計算方法

在人民幣并不是真正意義上的可自由兌換貨幣情況下,外貿業務員如何根據贏利目標、人民幣匯率、出口退稅率和費用等變量來換算出口價格呢?筆者根據十余年從業經驗,將影響價格中某些費用變量歸入預期利潤(率)之中,快速準確核算出口價格,彌補傳統國際貿易實務教材的不足。

按現行國家稅務局規定,大部分商品增值稅率為17%,就外貿流通企業而言,一旦知道該商品出口退稅率、匯率和收購商品價格基礎上,可以將該商品的本幣價格折算成外幣價格。

(一)尋找出本幣與外幣的折算點

這是外貿從業者的出口報價“基點”,即“出口盈虧點”。基于此“基點”,再結合本公司的盈利目標,迅速核定商品的出口價格。其中,尋找“折算率”的基本出發點是:

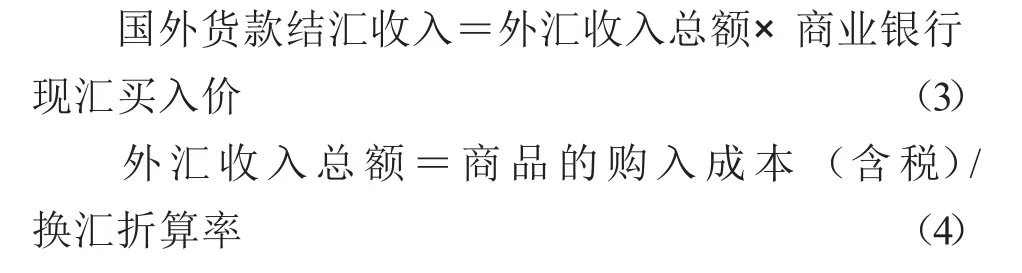

(1)式中的“出口商品銷售收入”主要來源于二部分:出口退稅收入和國外貨款結匯收入。出口退稅收入的計算方法為:

國外貨款結匯收入的計算方法為:

將(4)式代入(3)式,得:

再將(5)和(2)式代入(1)式,得:

商品的購入總成本(含稅)=(商品的購入成本(含稅)/換匯折算率×商業銀行現匯買入價)+[商品的購入成本(含稅)/(1+增值稅率)]×商品出口退稅率(6)

為推導方便,設商品的增值稅率為B,商品出口退稅率為Y,每一美元商業銀行外匯買入價(即當日匯率)為A,折算點為X,將以上字母代入(6)式,整理后得:

將增值稅率1加增值稅率17%代入(6)式,整理后得:

此時的換匯折算率X,就是在一定條件下的“出口盈虧點”,其意義是:換回1美元需要支付最低單位數值的人民幣,也就是說,某商品“不虧不盈”時的出口換匯率。

如果結合外貿公司的利潤目標要求,則可以再進行恰當變形,得出不同利潤要求的“折算率”:

如外貿公司要求按每一美元上繳一定數值的人民幣利潤,則得出含有具體利潤額的“折算率”X1和報價公式:

若外貿公司要求按出口銷售額上繳一定比例的利潤,則得出含有公司具體利潤率的報價公式:

(二)“折算率”的應用

外貿業務員只要能夠充分理解上述公式的推導過程,便可以靈活應用以上(7)式,快速計算出“不虧不盈”的“折算率”,并在此基礎上加一定幅度的百分比利潤率就可以得到預期的出口交易價格,這便是(9)或(10)式,現以下范例說明了“折算率”的應用。

例1:從事電動工具的浙江溫州某進出口公司小李接到客戶關于DC-12電動馬達的詢價,該電動馬達工廠的出廠含稅價是¥140/臺,已知當時該商品的出口退稅率為11%,人民幣對美元的匯率為7:1,如果不考慮交易費用,則小李應該報FOB上海“保本價”多少美元/臺(保留二位小數)

解:運用(7)式:

X=[(7-1)×1.17]/(1.17-11%)=7.73

FOB(保本價)=工廠收購價/折算率=140/7.73=18.11(美元 /臺)

例2:在例1基礎上,公司要求每位業務員按1USD上繳公司利潤為1元人民幣,如果不考慮交易費用,則小李應該報FOB上海多少美元/臺(保留二位小數)

解:運用(8)、(9)式:

X=[(7-1)×1.17]/(1.17-11%)=6.62

FOB(天律)=140/6.62=21.15(USD/臺)

例3:在例1基礎上,公司要求每位業務員按銷售額的10%利潤率考核,如果不考慮交易費用,則小李應該報FOB上海多少美元/臺(保留二位小數)

解:運用(10)式:

X=[(7×1.17)/(1.17-11%)]=7.73

FOB(天律)=17.51(USD/臺)(保本價)

FOB(保本價)=工廠收購價/折算率=140/7.73=18.11(美元 /臺)

四、應用“折算率”的幾點說明

1.公式中是將各種交易費用納入“利潤”之中。在國際貿易中往往會有交易費用產生,在國內段“看得見的費用”主要有:報關費、檢驗費、倉儲費、碼頭搬運作業費、認證費、銀行費用、快件郵寄費、內陸運輸費等,這些費用并不是在每次交易中都會產生,具有“不穩定性”,如果采用“費用逐筆核算法”計入總成本,就會產生“滯后”性。因此,只能“事先”估算或干脆將這些費用統一納入利潤中一并考慮。

2.公式中僅為FOB出口凈價。上述公式所涉及僅為FOB出口凈價,未包括傭金和折扣,因此,在實際成交價格中必須考慮中間商所要求的這些因素,統盤考慮并納入成本核算之中。

3.公式中僅適用于外貿流通企業的出口報價。由于外貿流通企業和外貿生產型企業出口退稅模式存在差異,上述計算方法除了適用于外貿流通企業外,可以作為外貿生產型企業出口報價參考之用。

4.公式可用于“出口代理”中的結算。在出口代理中,業務洽談、貨物生產、檢驗等環節由委托人自行完成,其中的商業活動中風險也由委托人承擔。因此,代理人往往按每個美元收取不等數額的人民幣(如0.1~0.2元)代理費。基于這種方法的結算,代理雙方可以按(8)和(9)式進行貨款的交割。

5.必須正確預估未來匯率和出口退稅變化趨勢。在國際貿易中,大部分采用美元作為結算貨幣,而人民幣對美元的匯率正處于“升值”期。因此,必須預估未來某“時間窗口”商業銀行的現匯買入價,以減少匯率“升值”所帶來的損失。

6.對外出口價格必須考慮“作價原則”。除了考慮出口商品成本、費用、匯率、退稅率等因素外,出口報價還要在貫徹平等互利的原則下,根據國際市場價格水平,結合國別(地區)政策,并按照我們的銷售意圖綜合考慮,確定適當的價格。▲

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

當代水產(2019年7期)2019-09-03 01:02:08

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07