從光伏太陽能產業發展看超白壓延玻璃企業的競爭策略

2011-08-26 08:10:42劉元新崔夏夏張玉欣

中國建材科技 2011年4期

劉元新 崔夏夏 張玉欣

(1 中國建筑材料檢驗認證中心,北京 100024;2 瑞泰科技股份有限公司,北京 100024)

日本核電站泄漏危機對全球核能產業的發展敲響了警鐘,雖然傳統能源的利用短期內不會發生改變,但是就長期而言,新能源的發展空間更大。在新能源中,最受矚目的是太陽能。雖然它在使用地域上有一定的限制,但它的發電形式最符合清潔能源的標準(風電雖然也不錯,但前期需要投入的成本偏高)。因此全球各國在考慮清潔能源發電時,會更多地放寬太陽能產業發展的相關政策,這也將使太陽能最終發展成為世界能源消耗的重要組成部分。

1 太陽能電池產業現狀

在光伏領域,晶硅太陽能電池和薄膜太陽能電池是主要的兩種能源利用形式。雖然不少業內人士認為長期來看,薄膜太陽能電池將更有優勢,但是現實中薄膜太陽能電池的“軟肋”——轉化效率較低,以及多晶硅的價格下降,促使薄膜太陽能電池的競爭優勢逐漸降低,因此短期內晶硅電池和薄膜電池很難出現“誰取代誰”的結局,晶硅太陽能電池的主流地位仍將穩固。

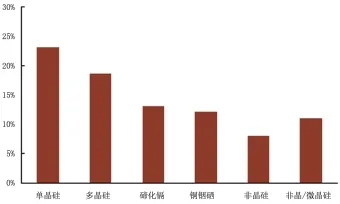

圖1 各類光伏電池工業生產達到效率

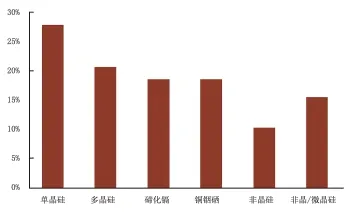

圖2 各類電池可實現的理論效率(資料來源:olarzoom)

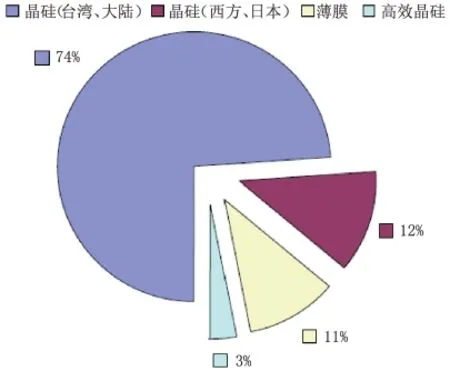

圖3 2011年四季度全球光伏電池市場份額預測

2 光伏玻璃的分類

雖然國內光伏產業“兩頭在外”的情況沒有實質性轉變,但是作為光伏電池的組成部分—光伏玻璃,近年來在國內取得了快速的發展。光伏玻璃主要是指太陽能光伏發電和太陽能光熱組件封裝或蓋板玻璃。盡管晶硅太陽電池組件和薄膜太陽電池組件都需要光伏玻璃,但它們對光伏玻璃的要求有所不同。

2.1 晶硅太陽電池使用的超白玻璃

晶硅太陽電池所用的超白玻璃僅僅是太陽電池組件封裝時的一種封裝材料,除了對它的可見光透過率和外觀、尺寸有要求外,并無其它特別要求。所以,業界一般采用普通的壓延法生產。為了減少可見光反射,特意將這種玻璃做成雙面帶有不同花紋圖案的壓花玻璃。

2.2 薄膜太陽電池使用的光伏玻璃

首先,不論哪種類型的薄膜太陽電池,均需要一塊平板玻璃作為襯底,在上面制作各種太陽電池所需的薄膜涂層,其作用類似于TFT-LCD液晶面板中的玻璃基板。由于薄膜制成需要高溫的鍍膜工藝,所以對玻璃的平整度、透光率、鍍膜工藝等要求較高,這就是所謂的薄膜太陽電池的鍍膜玻璃,業界通常采用浮法生產,材質為制鈣超白玻璃。

與晶硅太陽電池中的超白玻璃不同,鍍膜玻璃是薄膜太陽電池中的一個關鍵原材料,其成本大約占整個薄膜太陽電池成本的33%以上。薄膜太陽電池除了鍍膜玻璃以外,同樣需要封裝玻璃,而對封裝用超白玻璃的要求,與晶硅太陽電池相同或相似。

3.3 光伏建筑一體化(BIPV)用玻璃

光伏建筑一體化(BIPV)是近年來倍受關注的一種太陽能應用新領域,由于薄膜太陽電池容易和建筑物進行整合,所以,目前的BIPV 大部分采用薄膜太陽能電池。BIPV 是在兩塊玻璃之間填充太陽能電池,因此,實際上需要3 塊玻璃,其中一塊是薄膜太陽能電池片的基板玻璃。

綜上所述,從晶硅太陽電池組件需要1 片(封裝玻璃)光伏玻璃,到薄膜太陽電池組件需要2片(鍍膜基板玻璃+封裝玻璃)光伏玻璃,再到光伏建筑一體化工程需要3 片(鍍膜基板玻璃+2片封裝玻璃)光伏玻璃,充分說明了光伏玻璃市場潛力巨大。

3 國內光伏玻璃的市場現狀

3.1 我國已是全球最大光伏電池生產國

根據2010年12 月18 日在南京召開的“第十一屆中國光伏大會”上的統計數據,2009年全球太陽能電池產量為10.7GWp,其中海峽兩岸太陽能電池產量達5.2GWp,占世界產量的48.7%,居世界各國之首;預計2010年全球太陽能電池需求量在14GWp 左右。兩岸的太陽能電池產量將近9GWp,其中臺灣約占一成多。兩岸太陽能電池產量將占據全球超六成市場。

雖然我國已經成為世界太陽能電池的最大生產國,但是市場啟動力度較小,與需求不太適應。2010年11 月在牡丹江舉辦的黑龍江國際光伏產業發展高峰論壇上,中國可再生能源學會副理事長、光伏分會主任趙玉文表示,2009年,中國光伏發電市場裝機量約160 兆瓦,占全球當年裝機總量的2%;2010年預計裝機量約308 兆瓦,在全球裝機量中占3%,發展依然十分緩慢。

3.2 超白壓延玻璃蓬勃發展

根據最新統計數據,作為晶硅太陽能電池的封裝材料,2010年全國超白壓延玻璃日熔化量為6850 噸/天,產量約20315萬m2,具體見表1。

相關資料顯示,2011年超白壓延玻璃企業將繼續擴張,年度新增生產線的日熔化量不低于4950 噸/天,相比2010年日熔化量,其增長率超過70%。

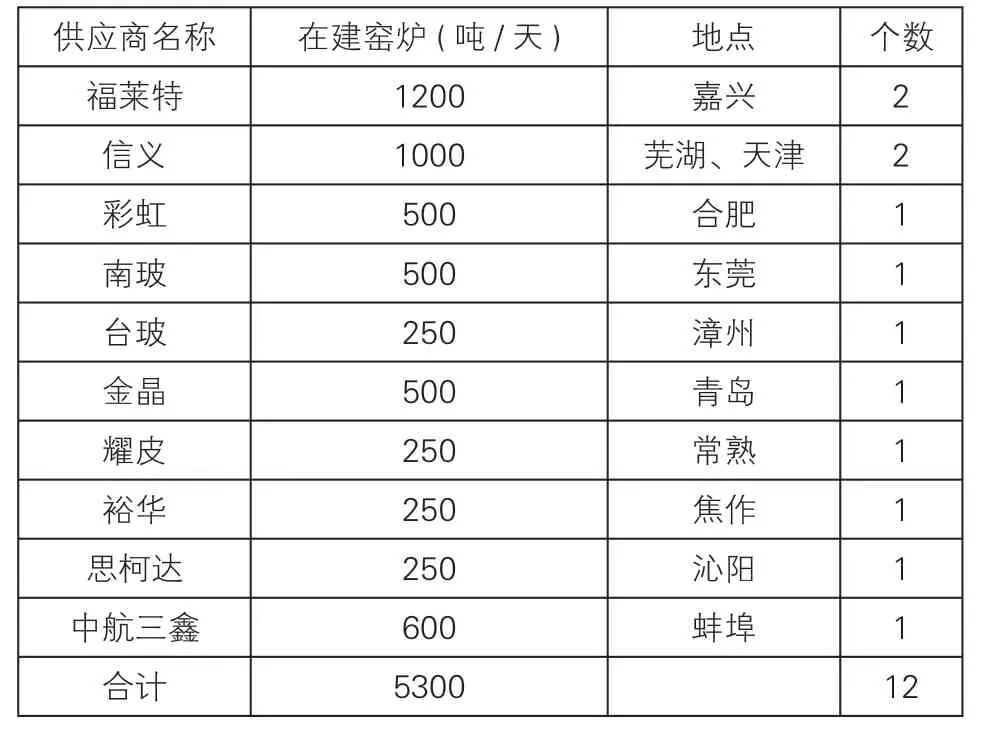

表1 2010年超白壓延玻璃熔窯產能統計

表2 2011年新線投產計劃(初步)

3.3 超白浮法玻璃技術已經基本成熟

自從金晶科技引入PPG 技術建成國內第一家超白玻璃生產線,國內浮法玻璃生產企業紛紛自主研發,目前能夠生產超白玻璃的企業有金晶科技,南玻集團和耀皮玻璃。2008~2009年,三家企業在超白玻璃領域紛紛加大生產力度,曾一度造成超白玻璃價格的大幅度下跌。目前超白玻璃多用于薄膜太陽能電池的襯底和建筑、裝飾中。由于市場容有限,目前國內超白玻璃總產量較穩定,金晶科技是主要生產企業。相信隨著薄膜太陽能電池的技術突破,國內超白浮法玻璃憑借現有技術儲備,短期內能夠達到較大的產量突破。

4 超白壓延玻璃企業的競爭策略

從當前太陽能電池產業發展現狀看,國內超白壓延玻璃企業擴張迅速,競爭日益激烈。作為產業鏈上的一環,太陽能電池玻璃的發展與整個行業發展密不可分。4 月以來電池及組件價格持續下降,并且降價趨勢向上游多晶硅原料傳導,而薄膜電池的占比將逐漸上升。雖然意大利將下調補貼政策的執行時間延期3個月到8 月底,補貼力度有所降低,但是2011年美國市場顯現出良好發展前景。與此同時,國內從未有過的“電荒”有利于國家對太陽能等新能源的推動發展。2011年太陽能電池產業仍然會有較大的發展。

對于超白壓延玻璃生產企業而言,短期利潤仍然可觀。從競爭角度看,超白壓延玻璃企業有如下3 種競爭方式:

4.1 從產業鏈的中間向兩端擴張

根據施振榮先生的“微笑曲線”理論,在產業鏈中,附加值更多體現在兩端,設計和銷售,處于中間環節的制造附加值最低。目前超白壓延玻璃生產企業只有向兩端擴張才能獲取產業環節中的最大利潤,目前國內諸多光伏玻璃生產企業正在實施此類競爭方式,其中福萊特國內光伏玻璃企業已通過拍賣或者股權收購方式,取得了光伏玻璃主要原材料——超白石英砂礦的采礦權,用來保證整個供應鏈上游原材料的供應,而南玻集團不但向上游的原材料相關產業發展,對于下游的相關產業也有涉足,是當前最具代表性的采用此類發展模式的企業。此類競爭方式雖然利潤可能很大,但是這種路徑的難度也是最大,而且一旦市場時機把握不好,決策成本非常高。

4.2 推動產品隨著產業的發展而升級換代

晶硅太陽能電池仍然占據主流,減反射鍍膜玻璃是當前技術的重點。通過在太陽電池封裝玻璃上鍍減反射膜而形成減反射鍍膜玻璃,其目的是減少玻璃表面對可見光的反射,增加透過率,從而提高太陽電池的轉換效率。而薄膜太陽能電池用的TCO 玻璃將隨著薄膜太陽能電池產業的發展成為另一個技術重點。根據相關數據,2009年全球TCO 玻璃的需求量約為2000萬平方米,2010年則將達到3740萬平米,2013年則將突破1億平方米大關,4年平均增速將達到55%左右,市場前景巨大。與此同時,薄膜太陽電池是未來太陽電池的發展方向,一旦技術突破,則發展勢頭迅猛,薄膜太陽電池用光伏玻璃需求也將成倍增長,不可輕視,更不能忽視。順應技術發展進行產品的升級換代是制造企業基業長青的法寶,技術的積累和突破是關鍵。

4.3 在當前環節做到最大化

規模經濟是很多產業共同具有的特性。在規模經濟下,原材料議價能力和產品渠道控制都能夠進行有效的控制。在產業鏈的某個環節做到最大化,其市場風險最小,雖然不一定能夠獲得超額利潤,但是有可能總利潤最高。目前國內采取此類競爭方式最典型的代表是福來特和信義。尤其是福萊特目前已經具有日熔化量1300 噸的太陽能超白壓延玻璃的生產能力,2010年在國內均位居第一。為了進一步鞏固超白壓延玻璃的市場領先地位,福萊特在嘉興建設的2 條600 噸太陽能超白壓延玻璃生產線將于2011年相繼投產;同時還計劃在安徽鳳陽投資建設4 條600 噸的太陽能超白壓延玻璃生產線,與國內其他超白壓延玻璃企業相比具有明顯的規模和成本優勢。此類競爭方式可以有效地降低產品成本,但與市場的根本變化有著密切的關系。

5 小結

隨著石油、天然氣等不可再生能源的逐漸減少,世界各國對太陽能光伏產業也愈來愈重視,這將很大程度上帶動光伏玻璃產業的發展。借鑒其他產業的成功發展經驗,光伏玻璃產業發展應依照先做好、再做強、最后做大的發展路線展開;從技術路線上,光伏玻璃技術路線應從晶硅太陽電池封裝玻璃開始,逐漸向光學鍍膜玻璃過渡,最后延伸到薄膜太陽電池用基板玻璃;從市場需求來看,光伏玻璃企業應根據市場發展趨勢,結合企業實際情況,不斷進行產品結構的調整,來保證企業自身的市場競爭力。只有綜合考慮其他產業發展經驗、光伏玻璃發展技術路線、以及市場需求情況,企業才能提高自身的競爭力,做到可持續發展。

[1]王長貴.王斯成.太陽能光伏發電實用技術〔M〕化學工業出版社。2005年6 月

[2]徐美君.太陽能光伏玻璃及其薄膜的開發與應用.〔J〕玻璃與搪瓷,2011,39(1):44~47

[3]國海.光伏玻璃需求強勁技術與成本有制約〔Z〕中國建材報.2011年2 月25 日

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53