交易性金融資產與可供出售金融資產在核算中的差異分析

2011-08-09 00:59:54何鄧嬌

對外經貿 2011年9期

何鄧嬌

(廣東白云學院,廣東廣州510450)

一、交易性金融資產和可供出售金融資產的比較分析

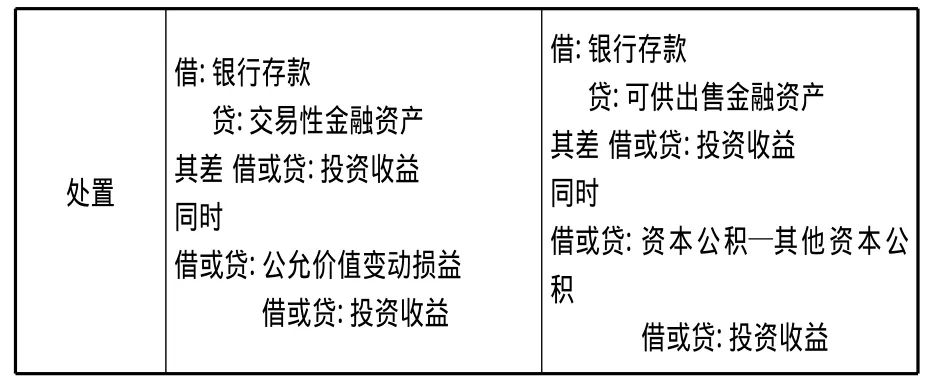

交易性金融資產和可供出售金融資產在定義、會計核算等方面存在的差異見表1:

表1 交易性金融資產和可供出售金融資產的比較分析

處置借:銀行存款貸:交易性金融資產其差借或貸:投資收益同時借或貸:公允價值變動損益借或貸:投資收益借:銀行存款貸:可供出售金融資產其差借或貸:投資收益同時借或貸:資本公積—其他資本公積借或貸:投資收益

二、交易性金融資產和可供出售金融資產核算案例

例:2009年5月8日,甲公司支付價款10160000元(含交易費用10000元和已宣告發放現金股利150000元),購入乙公司發行的股票2000000股。2009年5月10日收取現金股利150000元。2009年12月31日,該股票市價為每股4.9元。2010年11月20日,甲公司以每股4.5元的價格將股票全部轉讓。

1.初始計量時的差異分析

(1)假如甲公司購入這只股票的目的是為了短期交易,應作為交易性金融資產處理,初始確認時按公允價值計量,交易費用計入投資收益。2009年5月8日甲公司會計處理如下:

借:交易性金融資產——乙公司股票——成本10000000

投資收益 10000

應收股利 150000

貸:銀行存款 10160000

(2)假如企業購入金融資產的目的不是很明確,應作為可供出售金融資產處理。取得時按金融資產的公允價值與交易費用之和,確認初始投資價值。2009年5月8日甲公司會計處理如下:

借:可供出售金融資產——乙公司股票——成本10010000

應收股利——乙公司 150000

貸:銀行存款 10160000

2.持有期間對于收到現金股利的差異分析

無論是交易性金融資產還是持有至到期投資都一樣,2009年5月10日甲公司會計處理如下:

借:銀行存款 150000

貸:應收股利 150000

3.期末計量的差異分析

(1)交易性金融資產的期末計量。資產負債表日,交易性金融資產賬面價值應按公允價值進行調整,且公允價值的變動計入“公允價值變動損益”科目,直接影響當期損益。2009年12月31日甲公司會計處理如下:

借:公允價值變動損益——乙公司股票 200000

貸:交易性金融資產——乙公司股票——公允價值變動 200000

(2)可供出售金融資產的期末計量。資產負債表日,可供出售金融資產賬面價值應按公允價值進行調整,且公允價值的變動計入“資本公積”科目,不影響當期損益。2009年12月31日甲公司會計處理如下:

借:資本公積——其他資本公積——乙公司股票——公允價值變動 210000

貸:可供出售金融資產——乙公司股票——公允價值變動 210000

4.處置時的差異

(1)處置交易性金融資產時,應將取得的處置價款與該金融資產賬面余額之間的差額,計入投資收益,該金融資產在持有期間已確認的累計公允價值變動損益應確認為當期投資收益,同時調整公允價值變動損益。2010年11月20日甲公司會計處理如下:

借:銀行存款 90000000

交易性金融資產——乙公司股票——公允價值變動 200000

投資收益 800000

貸:交易性金融資產——乙公司股票——成本10000000

同時:

借:投資收益——乙公司股票 200000

貸:公允價值變動損益——乙公司股票 200000(2)處置可供出售金融資產時,應將取得的處置價款與該金融資產賬面余額之間的差額,計入投資收益,同時將原計入所有者權益的公允價值累計變動轉出,計入投資收益。2010年11月20日甲公司會計處理如下:

借:銀行存款 9000000

可供出售金融資產——乙公司股票——公允價值變動 210000

投資收益 800000

貸:可供出售金融資產——乙公司股票——成本10010000

同時:

借:投資收益——乙公司股票 210000

貸:資本公積——其他資本公積——公允價值變動——乙公司股票 210000

[1]財政部.企業會計準則 2006[M].北京:經濟科學出版社,2006.

[2]財政部.企業會計準則——應用指南2006[M].北京:中國財政經濟出版社,2006.

[3]周晉蘭.試析交易性金融資產與可供出售金融資產核算差異[J].財會月刊,2010(7):49-50.

[4]曹文芳.交易性金融資產與可供出售金融資產會計處理比較[J].財會通訊,2010(4):67-68.

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

科學導報·學術(2019年51期)2019-09-10 02:43:52

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32