信息披露質量與控制權私人收益——以股權分置改革為背景

2011-08-06 00:53:20劉淑蓮

財經問題研究 2011年9期

關鍵詞:信息

姜 毅,劉淑蓮

(1.東北財經大學研究生院,遼寧 大連 116025;2.東北財經大學 會計學院,遼寧 大連 116025)

一、文獻回顧

控制權私人收益又稱為控制權收益,這個概念最早由Grossman和Hart[1]提出,是指實際掌握企業控制權的控股股東或內部管理者利用其支配地位獲取的獨占且不可轉移的收益。控股股東或內部管理者攫取控制權收益的具體方式包括關聯交易、內幕交易、過度報酬和在職消費等。當控制權私人收益較大時,控制性股東將以犧牲小股東的利益為代價獲取利益。Dyck和Zingales[2]指出,控制性股東一般是在獲取公司收益不被發現的情況下才會這么做。如果這些收益很容易被發現,那么這些收益就不是控制權私人收益,因為外部股東會在法庭上對這些收益提出要求權。

Bai等[3]指出,大股東從中小股東手里獲取財富的途徑一般是通過挖掘隧道進行的,其數量和程度是很難量化的。國外計量控制權私人收益的方法目前主要有三種:第一種是股權轉讓溢價法。該法最早是由 Barclay和 Holdeness[4]提出的,Dyck和Zingales[2]對此進行了改進。其基本思想是:在大宗股權轉讓時,受讓方預期會有兩種收益,包括所有股東所共享的公有收益和由控股股東所獨享的私人收益。私人收益的度量是以大宗股權交易價格相對于股權轉讓后的市場價格的溢價來表示的。第二種是投票權溢價法。該法最早是由Lease等[5]提出的,適用于發行差別投票權的公司控制權私人收益的度量,其核心觀點是:具有相同剩余索取權的股票價格應該相同,如果具有相同剩余索取權,而投票權不同則產生的股票價差就是控制權私人收益。第三種是控制權交易與小額交易差價法。該法是由Hanouna等[6]提出的,他們以西方七國聯盟在 1986—2000年間發生的9 566宗收購案例作為分析對象,根據產業類別和交易時間將控制權交易和小額股票交易進行配對,以控制權交易價格和小額股權交易價格的價差來衡量控制權私人收益。

國內學者也對我國控制權私人收益情況進行了度量,唐宗明和蔣位[7]、韓德宗和葉春華[8]、趙昌文等[9]采用了第一種方法對控制權私人收益的水平進行了度量。葉康濤[10]、施東暉[11]、李延喜等[12]采用第三種方法測算我國公司控制權私人收益的大小。由于我國沒有差別投票權,所以第二種方法不能用于國內。

縱觀國內現有文獻,我國學者對控制權私人收益的研究,主要集中在對控制權私人收益的度量和公司層面的影響因素研究上,很少有人從信息披露質量的角度研究其對控制權私人收益的抑制作用。本文將以股權分置改革為背景,研究信息披露的質量與控制權私人收益的關系,這將對抑制控制權私人收益找到新的證據。

二、研究假設

Mitton[13]認為,高質量的信息披露有助于中小股東準確地了解控股性股東獲取的私人收益情況,以便于中小股東及時采用訴訟或者“用腳投票”的方式保護自身權益。監管部門也能借此及時發現問題,通過嚴格的監管和懲處機制迫使控股股東放棄資金侵占動機。目前,從國內外的現有文獻看,信息披露的質量主要由企業內部治理和外部監管兩個方面因素決定,本文從股權集中度、股權制衡度、獨立董事設置比例和是否跨境發行股票四個角度研究信息披露質量對控制權私人收益的影響。

(一)股權集中度

在股權集中的上市公司,控制性股東掌握著更多的私人信息,并通過選擇披露不透明的財務報告以保持信息優勢。信息不對稱程度越高,控股性股東侵占中小股東的動機越強烈,攫取控制權私人收益就越大。Mitton[13]認為,在法律保護不充分時,提高信息披露水平可以有效地保護中小股東利益,抑制控制性股東的控制權私人收益水平。本文采用第一大股東持股比例代表股權集中度,該比例越大,控制權私人收益就越高。基于此,提出如下假設:

假設1:第一大股東持股比例與控制權私人收益的大小正相關。

(二)股權制衡度

Shleifer和Vishney[14]認為,外部大股東在公司治理中發揮著向大股東和管理層提供監督的職能,因此,外部大股東的股權制衡效應能有效制約大股東靠其絕對的控股地位獲取私人控制權收益。Pagano和 Roel[15]研究了多個大股東的存在對于抑制資產掏空等掠奪行為的作用,提出多個大股東的存在可以起到互相監督的作用,從而可以有效地限制大股東的掠奪行為。本文采用第二至第五大股東的持股比例之和與第一大股東持股比例的比值來衡量股權制衡度,該數值越大,股權制衡度越高。基于此,提出如下假設:

假設2:控制權私人收益的大小與股權制衡度的大小呈負相關關系。

(三)獨立董事比例

獨立董事比例是指獨立董事在董事會中所占的比例。Fama和Jensen[16]認為,獨立董事比例越大,越能有效監督董事會,使公司傾向于自愿性的信息披露。Forker[17]指出,獨立董事的存在,能夠提高信息披露的質量。

假設3:獨立董事比例越高,信息披露質量越高,控制權私人收益水平越低。

(四)是否跨境發行股票

Moel[18]發現,跨境上市的公司會披露更多的信息。Bai等[3]認為到香港上市的中國內地公司的信息披露水平較高。這是因為跨境上市公司,置身于信息披露充足、透明度高的環境中,將面臨雙重的監管。吳超鵬和吳世農[19]用上市公司是否在境外成熟市場掛牌上市表示信息披露透明度高低。

假設4:跨境發行股票與控制權私人收益的大小負相關。

三、研究設計

(一)樣本選取

本文以滬深兩市2004—2010年A股市場發生股權轉讓交易的上市公司為樣本,以第一大股東是否發生變化作為衡量控制權轉移的標準。國內有些學者以股權轉讓的一定比例作為控制權轉移的標志,這種做法忽視了上市公司的股權特征,對于股權分散的上市公司,轉讓比例低于5%也可能會導致控制權的轉移,而對于股權集中的上市公司,即使股權轉讓超過了20%,可能控制權也未必發生轉移,鑒于此,本文以第一大股東是否發生變更作為控制權轉移的標志,同時按如下標準篩選樣本:(l)涉及股權轉讓事件的公告中披露了有關的股權交易價格,若未公開披露,該樣本無效。(2)公開披露的股權轉讓交易不屬于關聯交易,從而保證股權交易價格的合理性。(3)股權轉讓事件獲得財政部或國資委等主管部門的批準并最終成功完成。(4)股權轉讓的交易方式為非流通股的協議轉讓,雙方自愿交易并按照市場交易規則進行。轉讓交易不包括無償轉讓、資產托管和股東因涉及訴訟而被法院裁決所進行的強制轉讓。(5)選取的數據均為發生股權轉讓前一年的數據。(6)剔除了金融類公司。(7)剔除了數據不全的樣本。為了檢驗股權分置改革能否對控制權私人收益起到抑制作用,本文又進一步將總體樣本劃分為2個子樣本,即以每家上市公司股權分置改革的正式公告日期為分界點,定義樣本1為控制權轉移事件發生在該上市公司進行股權分置改革之前的樣本,共有83宗,否則定義為樣本2,共有70宗。

本文所使用的數據全部來自深圳國泰君安信息技術有限公司開發的CSMAR數據庫。數據處理使用SPSS17.0統計分析軟件進行分析。

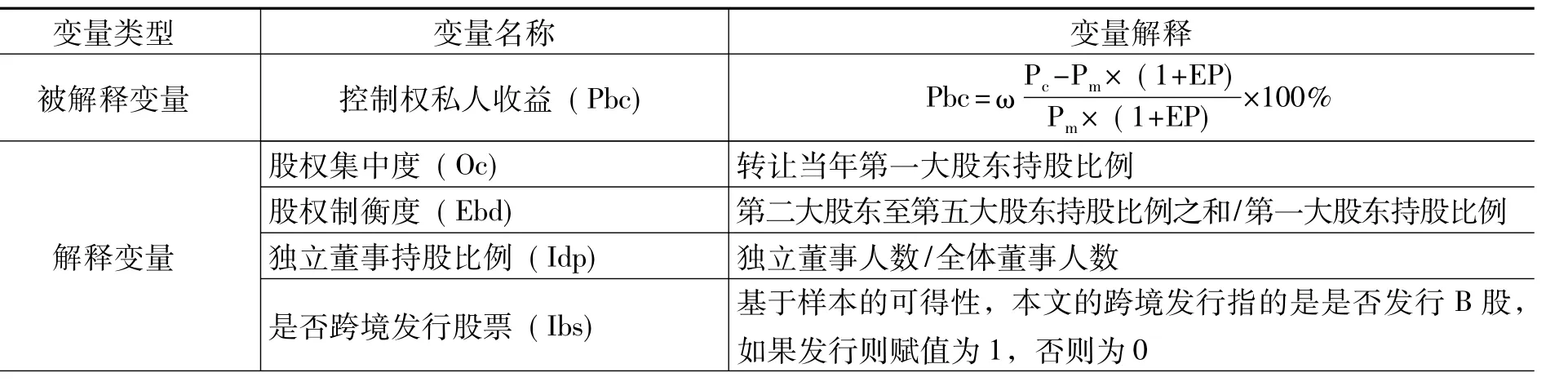

(二)變量定義與模型設計

1.被解釋變量:控制權私人收益 (Pbc)

由于我國特殊的資本市場背景,國內學者在度量控制權私人收益時大多采用股權轉讓溢價法。唐宗明和蔣位[7]、韓德宗和葉春華[8]認為國有股與法人股不能流通,沒有真正意義上的市場價格,而交易所的股票交易價格僅僅反映了中小股東的支付意愿,不包括獲取控制權的相關收益,因而采用每股凈資產進行替代。林朝南等[20]則用交易前3年凈資產收益率的加權平均值來反映公司未來增長的預期,并以之作為控制權共享收益在計算中予以扣除,克服了估算中可能存在的高估問題。本文在前人研究的基礎上將控制權私人收益的計量方法調整為:

其中,Pbc表示控制權私人收益,ω是控制權轉移的比例,Pc是控制權交易價格,Pm是每股凈資產價格,EP是控制權轉移前三年的平均凈資產收益率,若平均凈資產收益率為負值,則取零。

2.解釋變量:信息披露質量

本文設置股權集中度 (Oc)、股權制衡度(Ebd)、獨立董事持股比例 (Idp)、是否跨境發行股票 (Ibs)作為信息披露質量的替代變量。

3.控制變量

為了保證研究結果的可靠性,根據已有文獻的研究結果,我們引入盈利能力、企業規模、資產負債率、現金流量、已流通股數作為控制變量,以驗證信息披露質量對控制權私人收益的影響。

(1)企業盈利能力 (Roe)。上市公司的盈利狀況越好,預期的收益就越高,控股股東獲得的控制權私人收益的規模越大。因此,假定控制權私人收益的大小與企業盈利能力的高低呈正相關關系。(2)企業規模 (Size)。公司規模越大,上市公司的信息透明度越高,控制權私人收益越小。因此,假定控制權私人收益的大小與企業規模的大小呈負相關關系。 (3)股權轉讓比例(Etr)。股權轉讓的比例越高,它所代表的控制權越高。因此,假定控制權私人收益的大小與股權轉讓比例呈正相關的關系。(4)資產負債率(Lev)。Ross[21]、Downes 和 Heinkel[22]的研究發現,公司的價值 (或盈利能力)和負債率是正相關的。Claessens等[23]實證研究發現控制權私人收益與財務杠桿是負相關的關系,財務杠桿越大,債權人的監督越嚴格,越不利于大股東攫取控制權私有收益。因此,假設控制權私人收益的大小與資產負債率的高低呈負相關關系。 (5)現金流量 (Cash)。根據Jensen[24]提出的“自由現金流假說”,企業擁有的流動性高的資產數量越多,控股股東就越有可能利用這些資源獲取控制權私人收益。因此,假設控制權私人收益的大小與現金流量大小呈正相關的關系。(6)已流通股數 (Sto)。已流通的股數越多,控制性股東利用控制權侵占中小股東的可能性越低。因此,假定控制權私人收益的大小與已流通的股數呈負相關關系。

各變量具體定義見表1所示。

表1 變量定義

續表

四、實證分析

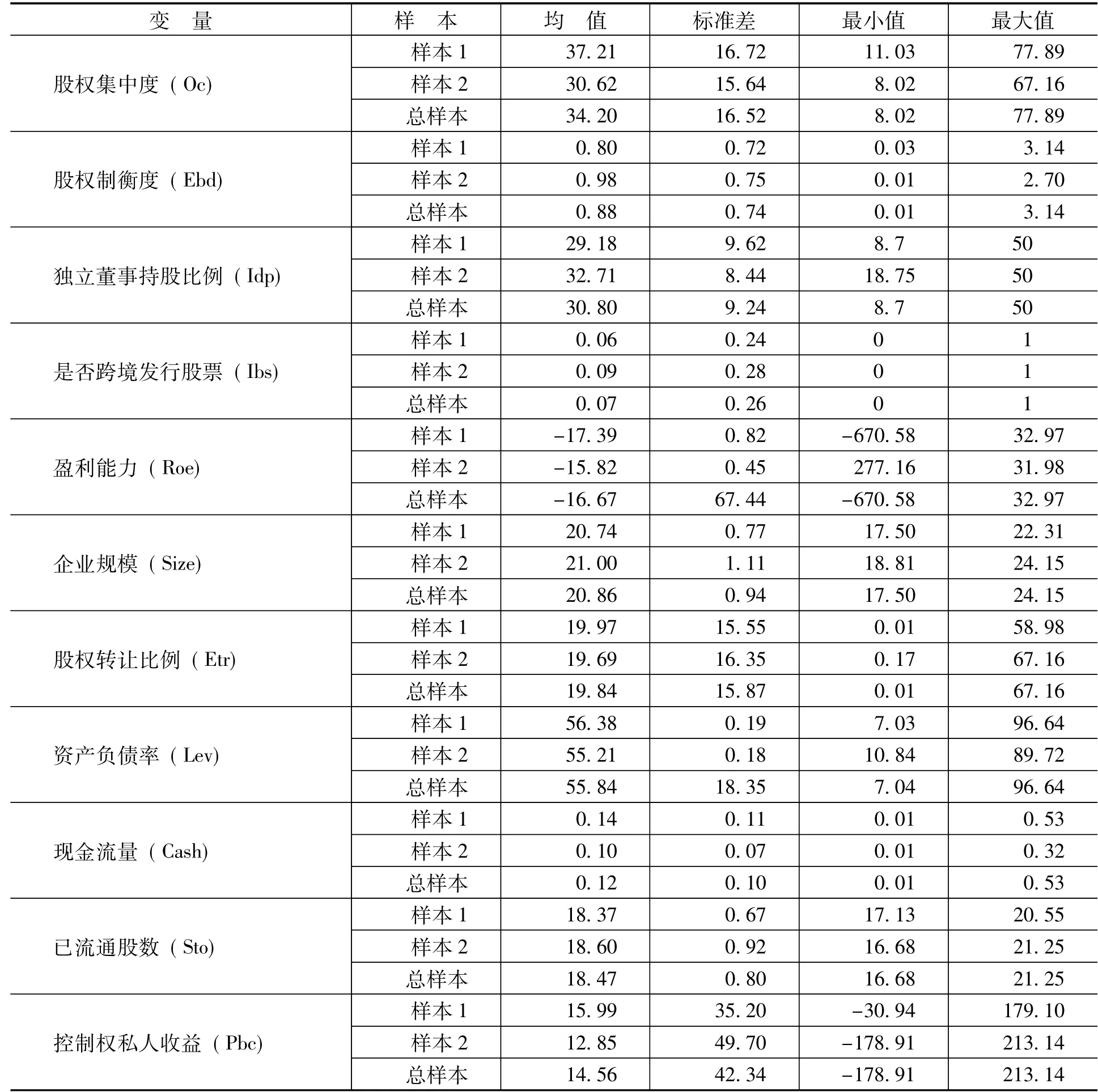

(一)控制權轉讓樣本的描述性分析

在進行實證分析之前,我們首先對所有變量進行了描述性統計,了解股改前后各個變量的特征,便于對研究假設做出初步判斷。見表2所示。

表2 控制權轉讓樣本的描述性統計分析

從表2可以看出: (1)股權集中度的均值 在30%以上,上市公司的股權相對比較集中。(2)獨立董事的持股比例在股改前為29.18%,股改后為32.71%,都沒有達到中國證監會規定的獨立董事至少占董事會成員1/3的要求。獨立董事比例較低很難對控制權私人收益發揮抑制作用。(3)股改后股權制衡度的比例趨近于1,可見,股改后發生控制權轉移公司的第二至第五大股東可以對第一大股東起到一定的制衡作用。(4)無論股改前后,跨境上市的公司比例都比較低,股改后跨境上市的公司數量有所提升。(5)凈資產收益率在所有樣本中的均值都為負值,可以看出發生控制權交易的標的公司的經營業績普遍較低。(6)發生控制權轉移的比例均在19%以上,而國外一般超過5%的股權轉讓就意味著控制權轉移,這從一個側面反映出我國上市公司的股權還是比較集中的。(7)發生控制權轉移公司的資產負債率較高,平均為55%左右,股改后公司的資產負債率要低于股改前公司的資產負債率,說明股改后控制性股東更注意控制企業的財務風險。(8)控制權私人收益的總體平均水平為14.56%,股改前為15.99%,股改后為12.85%,這意味著股改前控股性股東對中小股東的利益侵害是比較嚴重的,股權分置改革對控制權私人收益能夠起到一定的抑制作用。

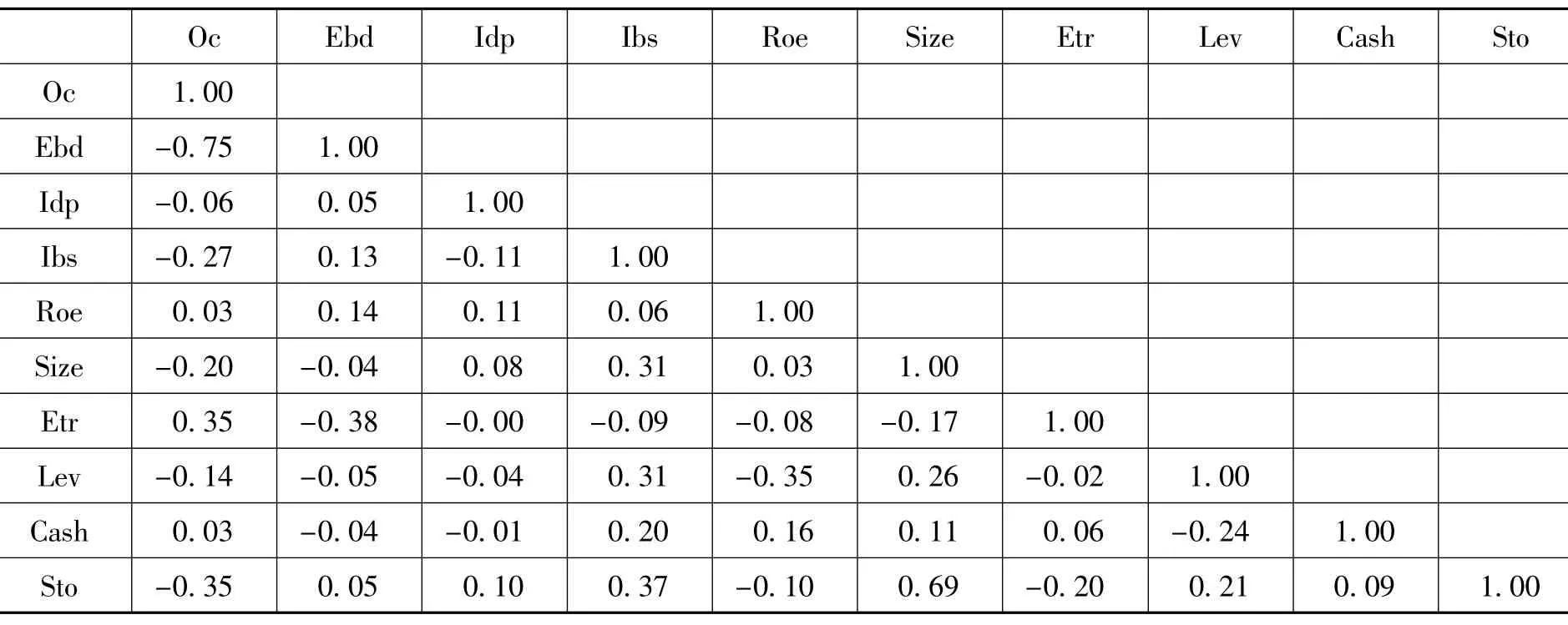

(二)相關系數矩陣

為防止多重共線性,本文利用SPSS17.0.0來計算總樣本的解釋變量的相關系數矩陣,詳見表3所示。

表3 解釋變量的相關系數矩陣

從表3可以看出第一大股東持股比例和股權集中度、股權制衡度之間存在著較強的相關性,為了避免多重共線性問題,本文采用逐步回歸法進行方程估計。

(三)回歸分析

逐步回歸分析采用OLS方法,同時用White的異方差檢驗控制模型的異方差問題。表4—表6分別為全部樣本和股權前樣本、股改后樣本的回歸分析結果。

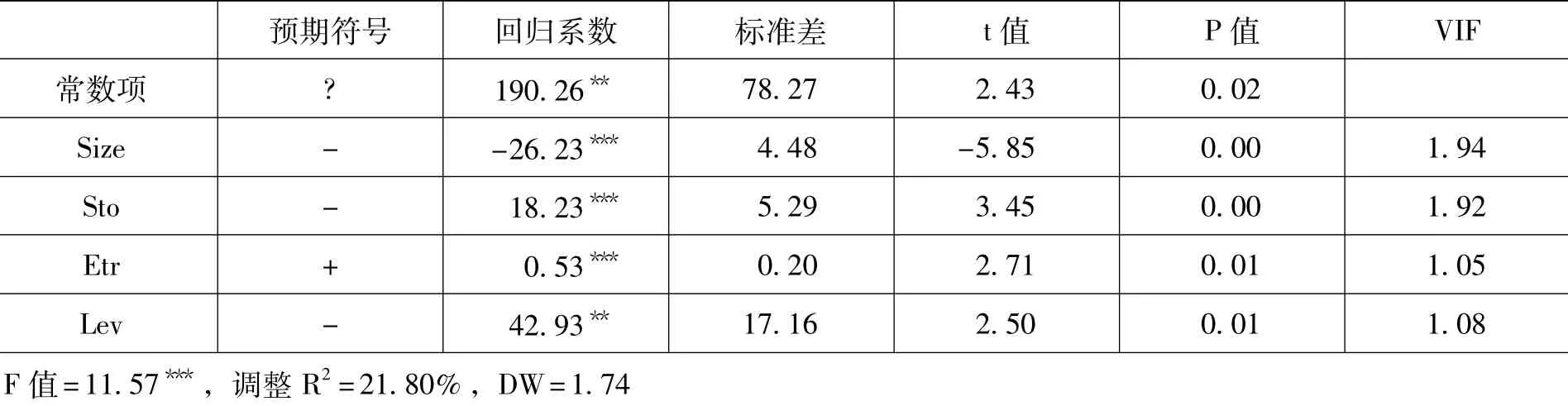

表4 全部樣本的多元回歸分析結果

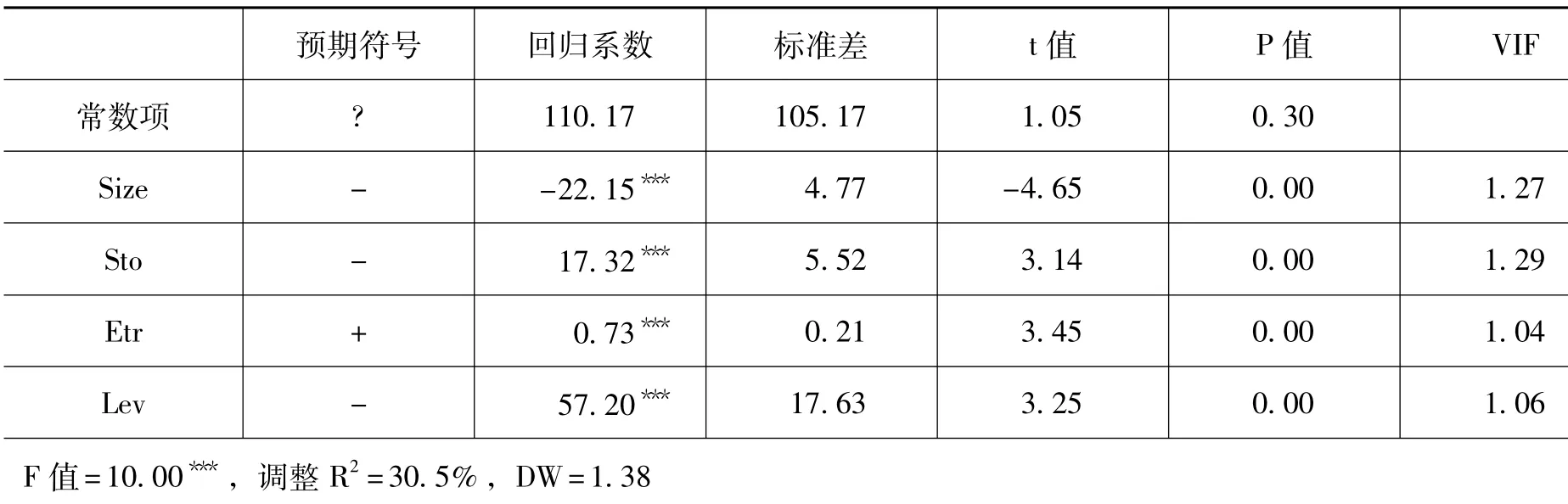

表5 股改前樣本的多元回歸分析結果

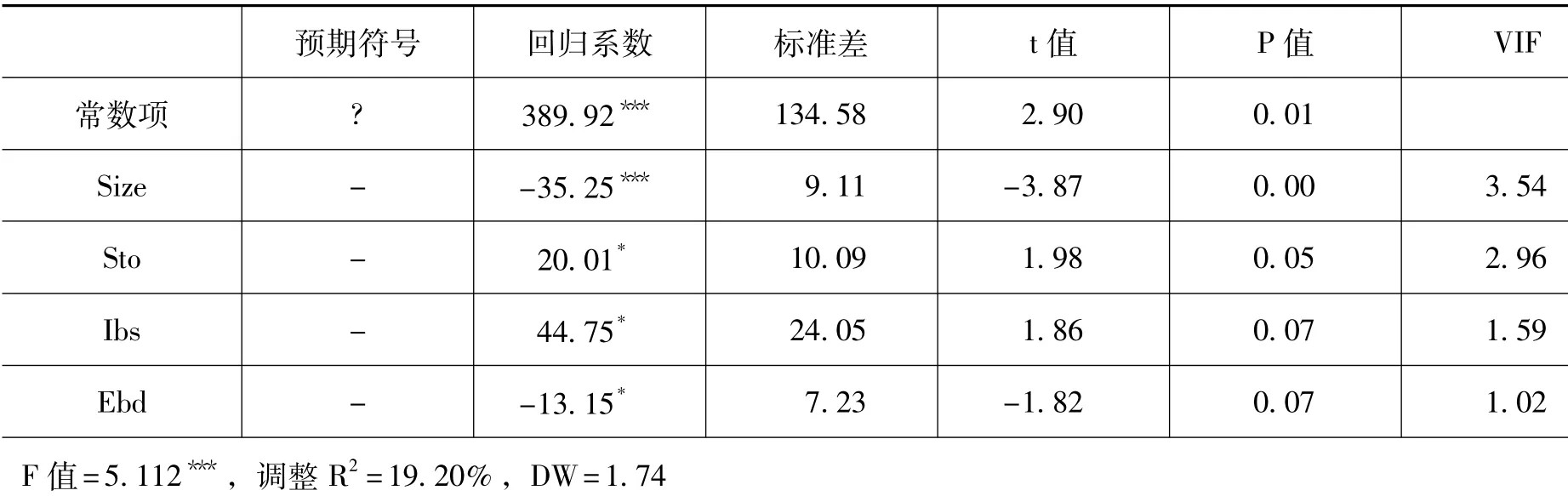

表6 股改后樣本的多元回歸分析結果

全部樣本和股改前樣本回歸結果一致,企業規模、控制權轉移比例、已流通股數、資產負債率均顯著。企業規模和控制權轉移比例與假設是一致的,但已流通股數與控制權私人收益的大小正相關,這是因為控制性股東掌握著公司的非流通股,新股東要想獲得公司的控制權,必須支付更高的代價。因此,在一定時期內會體現出控制權私人收益與已流通股數呈正相關關系。資產負債率與控制權私人收益呈正相關關系,這與研究假設是不一致的,說明上市公司越是利用債務融資,控制性股東的控制權地位越穩固,獲得的控制權私人收益就越大。

從表6可以看出,股改后是否跨境發行股票與控制權私人收益呈正相關關系,這與假設4是不一致的。這可能和樣本量有關,通過描述性統計發現,股改前后跨境發行股票的公司不足樣本量的1%,樣本量太少,導致結論和假設不一致。控制權制衡度與控制權私人收益呈負相關,這與假設2是一致的,說明股權制衡度的提高改善了上市公司信息披露的質量,減輕了信息不對稱的程度,限制了控制性股東對中小股東的利益侵占。獨立董事比例在股改前后均不顯著,即獨立董事無法發揮抑制控制權私人收益的作用。這既與獨立董事的比例較低有關,又和我國獨特的制度背景相關,我國上市公司設立獨立董事的目的只是為了滿足監管的需要。獨立董事的聘任、薪酬等都受控股性股東的控制,獨立性較差,因此不可能有效制衡控股性股東,抑制控制權私人收益。

(四)穩健性檢驗

為了保證研究結論的穩健性,本文還進行了以下檢驗。參照林朝南等[20]的做法,重新計算控制權私人收益為:Pbc=ω×100%,結果顯示,實證結論沒有實質性變化。股改后的股權制衡度、境外發行股票均與控制權私人收益的關系顯著。

五、結 論

本文以2004—2010年我國上市公司發生股權轉讓交易事件為研究樣本,研究了在股權分置改革的背景下信息披露質量與控制權私人收益之間的關系。結果發現,股改后信息披露質量對控制權私人收益發揮了較大的作用。信息披露質量越高,控制權私人收益越低。

本文的研究具有如下啟示:信息披露是中小股東利益免受控制性股東掠奪的有效途徑,也是監管部門加強資本市場監管的重要依據。保證上市公司的信息披露質量成為市場監管的重要任務,因此,證券監管部門應進一步完善上市公司信息披露制度及相關規定,保證上市公司及時、準確、全面地披露信息。

[1]Grossman,S.,Hart,O.One Share/One Vote and the Market for Corporate Control[J].Journal of Financial Economics,1988,20(1-2):175-202.

[2]Dyck,A.,Zingales,L.Private Benefits of Control:An International Comparison [J].Journal of Finance,2004,59(2):537-600.

[3]Bai,C.,Liu,Q.,Lu,J.,Song,F.M.,Zhang,J.CorporateGovernanceand MarketValuation in China[J].Journal of Comparative Economics,2004,32(4):599-616.

[4]Barclay,M.,Holderness,C.Private Benefits from ControlofPublic Corporations [J].Journal of Financial Economics,1989,25(2):371-395.

[5]Lease,R.C.,McConnell,J.J.,Mikkelson,W.H.The Market Value of Control in Publicly-Traded Corporations [J].Journal of Financial Economics,1983,11(1-4):439-471.

[6]Hanouna,P., Sarin,A., Shapiro,A.Value of Corporate Control:Some International Evidence[R].Working Paper, USC Finance & Business Economics,2001.

[7]唐宗明,蔣位.我國上市公司大股東侵害度實證分析[J]. 經濟研究,2002,(4):44-50.

[8]韓德宗,葉春華.控制權收益的理論與實證研究[J]. 統計研究,2004,(2):42-46.

[9]趙昌文,蒲自立,楊安華.中國上市公司控制權私有收益的度量及影響因素[J].中國工業經濟,2004,(6):100-106.

[10]葉康濤.公司控制權的隱性收益——來自中國非流通股轉讓市場的研究[J].財經科學,2003,(5):61-69.

[11]施東暉.上市公司控制權價值的實證研究[J].經濟科學,2003,(6):83-89.

[12]李延喜,鄭春艷,王陽,薛光.上市公司控制權溢價水平及影響因素研究[J].管理科學,2007,(1):34-40.

[13]Mitton,T.A Cross-Firm Analysis of the Impact of Corporate Governance on the East Asian Financial Crisis[J].Journal of Financial Economics,2002,64(2):215-241.

[14]Shleifer,A.,Vishney,R.Large Shareholders and Corporate Control [J].The JournalofPolitical Economy,1986,94(3):461-488.

[15]Pagano, M., Roel, A., TheChoiceofStock Ownership Structure:Agency Cost,Monitoring,and the Decision to Go Public[J].Quarterly of Journal of Economics,1998,113(1):187-226.

[16]Fama,E.,Jensen, M.C.Agency Problem and Residual Claims[J].Journal of Law and Economics,1983,26(2):327-349.

[17]Forker,J.J.Corporate Governance and Disclosure Quality [J].Accounting and Business Research,1992,22(86):111-124.

[18]Moel,A.The Role of Information Disclosure on Stock Market Listing Decisions,the Case of Foreign Firms Listing in the US [R].Working Paper,Harvard Business School,1999.

[19]吳超鵬,吳世農.基于價值創造和公司治理的財務狀態分析與預測模型研究[J].經濟研究,2005,(11):99-110.

[20]林朝南,劉星,郝穎.行業特征與控制權私利:來自中國上市公司的經驗證據[J].經濟科學,2006,(3):61-72.

[21]Ross,S.A.The Determination of Financial Structure:The Incentive- Signalling Approach[J].The Bell Journal of Economics,1977,8(1):23-40.

[22]Downes, D.H., Heinkel,R.Signallingand the Valuation of Unseasoned New Issues[J].Journal of Finance,1982,37(1):1-10.

[23]Claessens,S., Djankov,S.,Fan,J., Lang,L.Disentangling the Incentive and Entrenchment Effects ofLarge Shareholdings[J].Journalof Finance,2002,57(6):2379-2408.

[24]Jensen,M.C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,1986,76(2):323-329.

[25]徐玉玲.資本結構與績效的相關性研究——基于上市公司年報的實證分析[J].東北財經大學學報,2010,(6).

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32