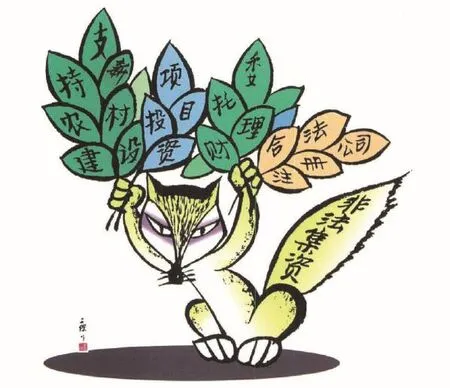

民間金融期盼“陽光路”

2011-07-30 07:50:16關向風

西部大開發 2011年6期

◎ 文/關向風

宏觀

近幾年,非法集資活動猖獗,大案要案頻發,涉案地域廣,參與者眾多,不僅損害了人民群眾的利益,

而且嚴重影響了社會穩定和國家經濟安全……

作為一種典型的涉眾型犯罪,非法集資活動為何頻繁發生,其背后又昭示了怎樣的民間金融困境?

面對規模巨大的民間金融,究竟該限還是放?堵還是疏?

前全國人大代表謝冰涉嫌非法集資被刑拘、東陽吳英詐騙14億元、遼寧螞蟻大王汪振東詐騙29億元、億霖木業詐騙16億元……近幾年,非法集資活動猖獗,大案要案頻發,涉案地域廣,參與者眾多,不僅損害了人民群眾的利益,而且嚴重影響了社會穩定和國家經濟安全。數據顯示,2005年至2010年6月,我國非法集資類案件超過1萬起,涉案金額上千億元,每年以2000起、集資額200億元的規模快速增加。

“要加大對非法金融活動的打擊力度,將打擊和處置非法集資工作納入中央社會治安綜合治理考評體系,維護金融市場秩序。”中國銀監會主席劉明康在日前召開的一次內部會議上強調指出。

作為一種典型的涉眾型犯罪,非法集資活動為何頻繁發生,其背后又昭示了怎樣的民間金融困境?面對規模巨大的民間金融,究竟該限還是放?堵還是疏?

非法集資何故猖獗

北京西城區的林大媽3年前聽信某企業以銷售奶牛、回租代養、定期返利的承諾投入積蓄數萬元,等到對方因涉嫌非法吸收公眾存款被拘后,才恍然明白陷入了被人精心設計的非法集資騙局中。

如果林大媽的遭遇在幾年前還是鮮有耳聞,那么近幾年卻已是時有發生了。非法集資者利用拆東墻補西墻、用后吸收的資金支付先前吸收資金的回報,通過高收益、高回報等誘惑將集資參與者的合法財產置于高風險之下,給公眾設置了巨大的投資陷阱。以至于在被任意揮霍、浪費、轉移后,投資者被迫蒙受嚴重經濟損失,有的甚至傾家蕩產、血本無歸。

據北京首信律師事務所楊學林律師介紹,與過去相比,近幾年非法集資活動呈現許多新特點,一是涉案金額急劇擴大,前些年上億就算大案了,這些年幾十億、甚至上百億也屢見不鮮;二是受眾面日益寬泛,案件波及人數由過去的上千人,到如今動輒數萬人,并發展到跨地區、跨行業作案;集資形式也花樣翻新,由過去直接吸收存款發展到進行生產經營投資,由單人作案發展到組織化、智能化和網絡化,手段更加隱蔽,欺騙性更強。

統計顯示,非法集資案件波及全國29個省區市,涉及全國超過80%的地市,其中三成左右為跨省份案件。

在北京大學金融法研究中心副主任彭冰看來,非法集資活動的日漸猖獗與經濟環境的變化有著密切聯系。“近些年民營經濟發展迅速,隨著規模不斷壯大,企業資金需求也越來越多。但是面向銀行的正規融資渠道門檻較高,效率也相對較低;另一方面,大量的資金散落在民間,苦于難覓出口。資金市場的供求關系直接導致民間融資現象的普遍化,在這個過程中,勢必有些以洗錢、詐騙、非法集資等為目的的違法犯罪活動乘虛而入。”

邊界在哪里

持續活躍的民間金融最終呈現的效果是:民間融資對無法從正規渠道獲得資金的地方企業起了相當大的幫扶作用,致使地方領導為之傾情,這也從另一方面滋生了非法集資等犯罪活動,侵害了公眾利益。

“民間借貸行為的確有其正面作用,但搞不好又有負面作用。正負面中間要分清界限:哪一范圍內是政府允許和鼓勵的,哪一種則列為違法行為,這對未來民間借貸健康發展非常重要。”中央財經大學銀行業研究中心主任郭田勇如是說。

“在中國走向市場經濟的過程中,民間融資是必然產生的現象。打擊非法集資等違法犯罪活動既要堵住歪門邪道,又要疏通合法的投融資渠道,引導社會融資行為。”

非法集資是一個綜合的政策用語而非特定的法律概念。中國法律對以非法集資為外在表現形式的犯罪行為給出了兩個不同的罪名:集資詐騙罪和非法吸收公眾存款罪。楊學林說:“過去在非法集資定罪上多依賴主觀判斷,今年高法出臺的司法解釋使定罪標準更加客觀,也更具可操作性。”

北京大學金融研究中心秘書長王曙光認為,依托鄉土社會血緣、地緣、人緣成長起來的民間金融在我國是有文化傳統的。民間金融要走得健康長遠必須加強其自律性,同時融資范圍不宜太廣,信息不對稱容易產生金融危險。“一個互助會在一個村子里面也許很好,如果擴展到全縣范圍,說不定就會崩潰。”

民間金融期待陽光化

通常,經濟繁榮或信貸緊縮時期,也是非法集資相對猖獗的時候。銀監會有關負責人表示,受當前國際國內經濟環境的影響,在今后一段時期內,非法集資案件及風險仍將維持高位運行。

受信貸規模嚴格控制的影響,眼下民間融資再度暗流洶涌。當地央行機構調查溫州顯示,目前溫州民間借貸市場綜合利率水平為24.81%,折合月息超過2分。

“在中國走向市場經濟的過程中,民間融資是必然產生的現象。打擊非法集資等違法犯罪活動既要堵住歪門邪道,又要疏通合法的投融資渠道,引導社會融資行為。”楊學林同時提醒投資人,要認清“擊鼓傳花”型投資的風險,克制貪欲和僥幸心理,自覺抵制各種誘惑。

銀監會也提出,處置非法集資要建立“疏堵并舉,防治結合”的長效工作機制,實行綜合治理,標本兼治。

民間金融“陽光化”已有先例。我國香港地區的《放債人條例》規定:任何人經過注冊都可以從事放債業務,利率、金額、借款時間和償還方式由借放款雙方自行約定,但利率不得超過規定年息上限6厘以上。

幾乎所有的金融和法學專家都認為,民間金融的發展需要一個較為完善的立法,通過法律的形式對民間借貸的形式、利率水平、合約的規定等加以明確,真正讓民間金融走到陽光當中。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

海峽姐妹(2018年3期)2018-05-09 08:20:40