2011上半年食糖市場分析

2011-07-26 13:53:02徐雪

中國糖料 2011年4期

關鍵詞:產量

徐雪

(農業部農村經濟研究中心,北京 100810)

截止到2010/2011榨季,我國已連續3年食糖減產,供給形勢日益嚴峻。2011上半年我國食糖價格基本在7000元/t上下窄幅波動。預計下榨季食糖產量基本持平或小幅增長,在供求矛盾不斷凸顯的背景下,預計后期糖價還有繼續攀升的可能性。

1 食糖連續三年減產,供求缺口不斷加大

2010/2011榨季的制糖工作已于2011年5月30日全部結束,至此本榨季進入食糖純銷售期。2010/2011榨季食糖總產量1045.42萬t,比上一榨季減產28.41萬t。其中,甘蔗糖產量966.04萬t(上榨季1013.83萬t);甜菜糖產量79.38萬t(上榨季60萬t)。總體來看,我國甘蔗產區普遍減產,甜菜產區均出現小幅增長。2010/2011榨季已是我國第三個年頭食糖產量連續下滑,接近2003/2004榨季的食糖產量。在不斷攀升的食糖消費下,我國食糖產需缺口持續拉大,缺口量上升到300萬t左右。食糖產量下降主要受到去年異常天氣影響,特別是冬季廣西出現持續低溫陰雨寡照天氣,影響甘蔗糖分積累,加上較為嚴重的霜凍,甘蔗出糖率下降,食糖產量低于預期。

為了保障供應,2010/2011榨季國家已分5次投放國儲糖101.98萬t。截止到4月底,我國凈進口食糖59.3萬t。如此計算,目前我國食糖市場仍存在140萬t左右的缺口,需要在榨季后期繼續通過進口和拋售國儲糖來彌補供求缺口。

2 榨季初國內糖價大幅上揚,后期在高位平穩運行

受不斷加大的供求缺口以及通脹因素的推動,近3個榨季我國食糖價格連續上漲(圖1),尤其是2009/2010榨季和2010/2011榨季上漲迅猛,這在我國歷史上尚屬首次。2008/2009榨季,國內甘蔗糖平均批發價為3398元/t;2009/2010榨季為5017元/t,比上榨季漲48%;截止到今年6月份,2010/2011榨季食糖均價為6999元/t,比上榨季同期漲43.5%。

2010年10月是2010/2011榨季的第一個月份,受國內供求缺口和國際糖價高漲的影響,國內糖價繼續2010年6月份以來的漲勢,從2010年9月的每噸5743元一躍上升到6253元,漲幅8.9%;11月份,糖價繼續更加迅猛上漲到7155元,漲幅達到14.4%。國家分5次拋售的102萬t國儲糖對保障國內食糖供應、穩定糖價起到非常明顯的作用。2011年初至今,國內食糖價格總體平穩,起伏不大,基本在7000元/t上下窄幅波動。目前的糖價在一定程度上抑制了食糖消費,本榨季淀粉糖與白糖價差持續維持在3300元/t以上,以淀粉糖為主的甜味劑擠占了很大一部分食糖市場份額。

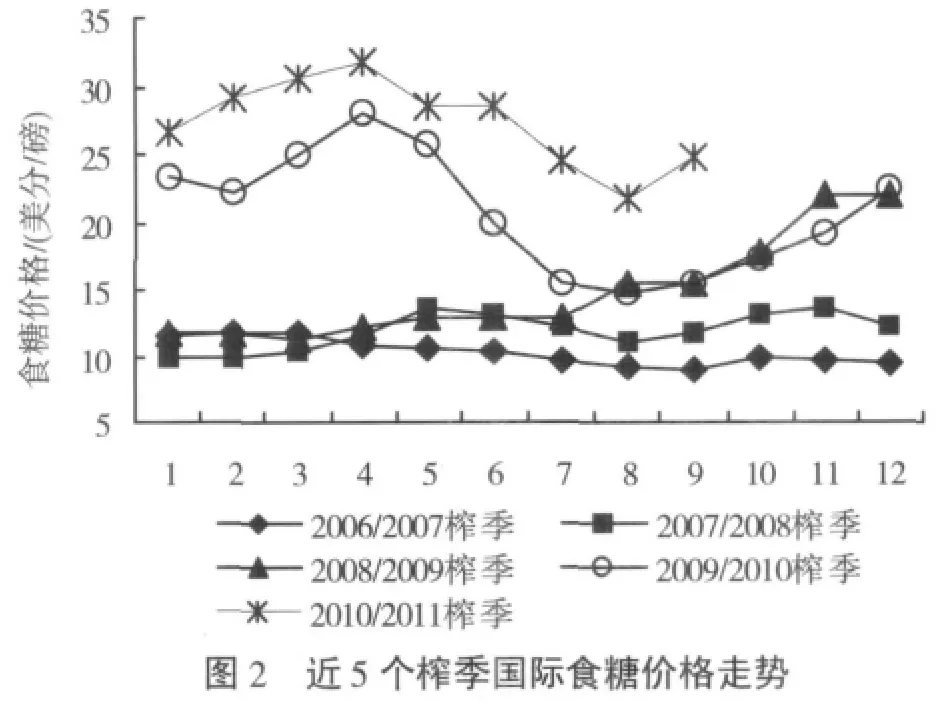

3 全球災害頻發,國際糖價跌宕起伏

近3個榨季以來,全球自然災害頻繁發生。印度、泰國和中國云南的干旱、巴西的多雨、澳大利亞的洪澇、各種颶風的登陸,致使全球主要產糖國食糖產量明顯下降。2008/2009和2009/2010榨季連續兩年全球食糖出現900萬t到500萬t的缺口,致使國際食糖價格刷新30年歷史新高。此前ISO(國際糖業組織)預計2010/2011榨季全球食糖過剩幾百萬t,但隨著時間的推移,ISO將食糖過剩量調整為80萬t左右,有的機構甚至預測存在供應缺口。

2010/2011榨季,國際糖價呈現過山車般的劇烈起伏態勢(圖2)。2010年10月,紐約11號原糖繼續2010年6月份以來的漲勢,繼續大幅攀升。10月均價為26.56美分/磅,環比漲18.1%,同比漲14.0%。美元走勢疲軟、印度和巴西兩大產糖國產量低于預期、第三大食糖出口國澳大利亞受連續降雨的影響其食糖產量低于預期等因素,形成了對國際糖價上漲的主要支撐力量。2010年11月至2011年2月,國際食糖繼續大幅上揚,在2011年2月初沖破了30年以來最高紀錄,達到35.3美分/磅。創及新高后,受獲利了結打壓以及高糖價抑制消費的影響,國際糖價大幅跳水,連連下挫,從2011年2月均價31.8美分/磅一路下跌到5月份的21.7美分/磅,下跌幅度32%。6月打破連續4個月以來的跌勢,大幅上漲到24.8美分/磅,環比漲14.3%,同比漲60%。在全球食糖市場正向供給大量過剩轉變的背景下,隨著巴西生產高峰期的到來及其港口堵塞逐步得到緩解,同時北半球產糖國即將開榨,后期國際糖價很難繼續本輪的強勢,存在下跌的可能性。

ISO最新預計,2011/2012榨季全球食糖產量將增長7%,達到1.70億t,過剩量為300萬t,全球出現供大于求的格局,國際糖價下行壓力增加,后期有下滑到20美分/磅的可能性。我國應密切關注國際市場變化,在國際糖價跌到20美分/磅左右時,抓住有利時機加大進口力度,補充國內市場。

4 糖農收益低下,糖料面積增長乏力

2010/2011榨季,雖然甘蔗價格大幅上升,結算價格上漲了近40%,但生產成本快速上升,嚴重侵蝕了蔗農的收益。由于農村青壯勞力大量涌入城市,務農勞動力極度缺乏,近些年甘蔗砍工價格不斷上漲,由前些年的每噸30~40元上升到100元左右,而且在春節前后還出現“砍工荒”。據廣西區農業廳最新統計,2010年12月至2011年2月,廣西甘蔗平均收割成本從103元/t漲到133元/t,個別地區甚至漲到170元/t,極大增加了農民的生產成本。另外,肥料、地膜等各種農用物資價格也在不斷上漲,當前產區優質復合肥的價格已達5000~6000元/t,比兩年前翻了一倍。根據廣西區農業廳對崇左、來賓等8個甘蔗重點產區蔗農的生產成本測算,2010/2011年榨季全區甘蔗平均種植成本為19320元/hm2左右,同比上榨季每公頃增加約3000~3750元,其中收割成本每噸增加30元左右(包括砍蔗、從田間搬運到裝車地點及裝車等費用),同比增25%-30%;種蔗成本每公頃增加1500~2100元左右(包括蔗種、地租、機耕、肥料、農藥、地膜、種植人工等費用),同比增15%~20%。2010/2011年榨季,廣西甘蔗每公頃平均收益9750元左右,與上榨季相比增加近50%,但與競爭作物木薯、蠶繭、香蕉、速生桉相比,收益仍然相對較低,農產品比價競爭更加激烈。

雖然目前糖價處于歷史高位,但糖農收益并未有明顯提高,農民種植糖料積極性不高,預計下榨季糖料面積不會出現大幅增加。受年初低溫天氣影響,廣西甘蔗苗情普遍偏差,最終的食糖產量還存在一定變數。總體上看,下榨季我國食糖產量不會出現明顯增長,供求形勢依然嚴峻,食糖價格還將保持在7000元/t以上。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06