海工裝備市場激情綻放

2011-05-26 05:17:30中船重工經濟研究中心趙澤華

中國船檢 2011年5期

中船重工經濟研究中心 趙澤華

海工裝備市場激情綻放

中船重工經濟研究中心 趙澤華

盡管全球經濟仍存在諸多風險,但企穩回升已是大勢所趨;盡管石油需求剛剛恢復到危機前的水平,但持續增長已是不可改變的事實;盡管原油價格距離2008年歷史高位尚有差距,但獲利之喜已讓油公司情不自禁。當前,世界海洋油氣開發的宏觀環境正在繼續發生積極變化,2011年全球油氣勘探與生產投資將繼續增長。伴隨著2011年的春暖花開,世界海工裝備市場在巨大利好的推動下延續了2010年下半年的活躍行情,成交量繼續增加,以自升式鉆井平臺和鉆井船為代表的鉆井裝備成為海工裝備市場的亮點。

發展環境進一步改善

2011年,全球經濟仍然面臨著多重風險,歐洲主權債務危機依然陰云未散;美國房地產市場依舊低迷、失業率居高不下;利比亞政治動蕩不斷加劇;日本爆發大地震及由此引發的核危機不斷升級。不過,全球經濟經過不斷調整和修固,其復蘇的自我維系性也在不斷增強,此前所擔心的發達經濟體雙底衰退風險已基本消退,脆弱的金融狀況正在不斷改善。經濟復蘇力量正在增強,經濟活動有重新加快趨勢。

據國際基金組織最新預測,2011年和2012年世界經濟增長率預計均為4.5%左右,其中發達經濟體和新興市場及發展中經濟體實際GDP增長預計分別約為2.5%和6.5%。雖然國際能源組織(IEA)和國家能源局等機構認為中國石油需求增速將顯著放緩,然而6%的增速仍會是中國繼續成為世界石油需求增長的重要推動力量,以中國為代表的新興經濟體旺盛的能源消費使得全球石油需求在后危機時代得以保持持續增長。據IEA、EIA和OPEC三大機構2月份預測,2011年全球石油需求較2010年增長約142萬桶/天,增幅為1.64%。

在全球石油需求的穩步推動和中東政治危機的大力刺激下,國際油價也一路走高,原油布倫特現貨價格2月9日突破100美元/桶大關后,2月23日又突破110美元/桶,此后持續處于110美元/桶上方,其中最高達到116.45美元/桶。當然,油價繼續高漲的勢頭并不會一直持續下去,且存在一定的回落空間,但全年平均價格在90美元/桶以上高水平的可能性很大。

石油價格的高漲使油氣公司財源廣進,2011年第1季度,標普500指數能源領域(包括40家企業)收益增長16.3%,是標普500指數所有企業收益增長(5.4%)的3倍。高油價和高收益顯然給石油公司開展油氣開發提供了充足的資本和源源不斷的動力。

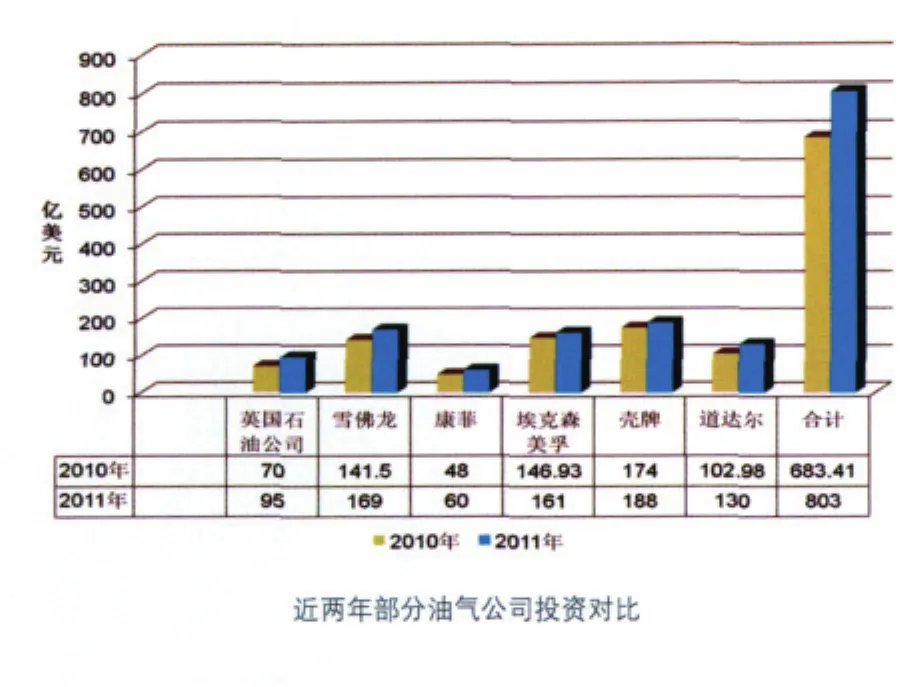

Barclays Capital對全球402個公司所做調查表明,2011年世界海洋油氣開發與生產投資額將達4895億美元,較2010年增長10.8%,超過2008年4721億美元的歷史最高水平。許多國際大型油氣公司將引領油氣勘探開發需求的增長,英國石油公司等6家國際大型油氣公司的油氣開發與生產投資總額預計為803億美元,較2010年增長17.5%。其中英國石油公司、雪佛龍、康菲和道達爾4家公司2011年投資增幅均在15%以上。

激情綻放的海工市場

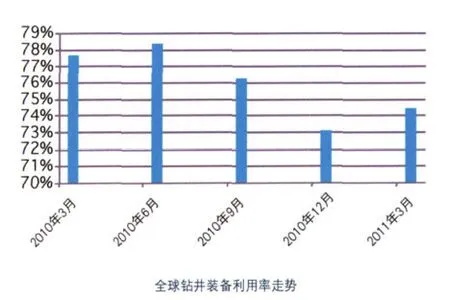

因墨西哥灣漏油事件等負面因素影響,2010年下半年鉆井裝備租賃市場經歷了一次較大幅度回調。不過,2011年以來隨著鉆井裝備租賃合同的增加,鉆井裝備的利用率也相應提高。據ODS-Petrodata統計,一季度初,全球可移動鉆井裝備總數為790座(艘),其中有租賃合同的576座(艘),利用率為72.9%;至一季度末,全球可移動鉆井裝備總數增至793座(艘),有租賃合同的595座(艘),增加19座(艘),利用率提高到75%。在主要海洋油氣開發區域中,受深水地平線事件影響較大的墨西哥灣地區變化較為明顯,該地區鉆井裝備租賃合同數量第一季度由61座(艘)增加至70座(艘),鉆井裝備利用率也從48.8%提高到56.5%。

與此同時,部分地區和部分裝備的租金水平也有了明顯提高,如4月初美國墨西哥灣地區250~300英尺有競爭力的自升式鉆井平臺日租金指數為270,達到2009年以來最高點。深水鉆井裝備方面,5000英尺以上浮式鉆井裝備日租金指數為725,也是2009年末以來較高水平。

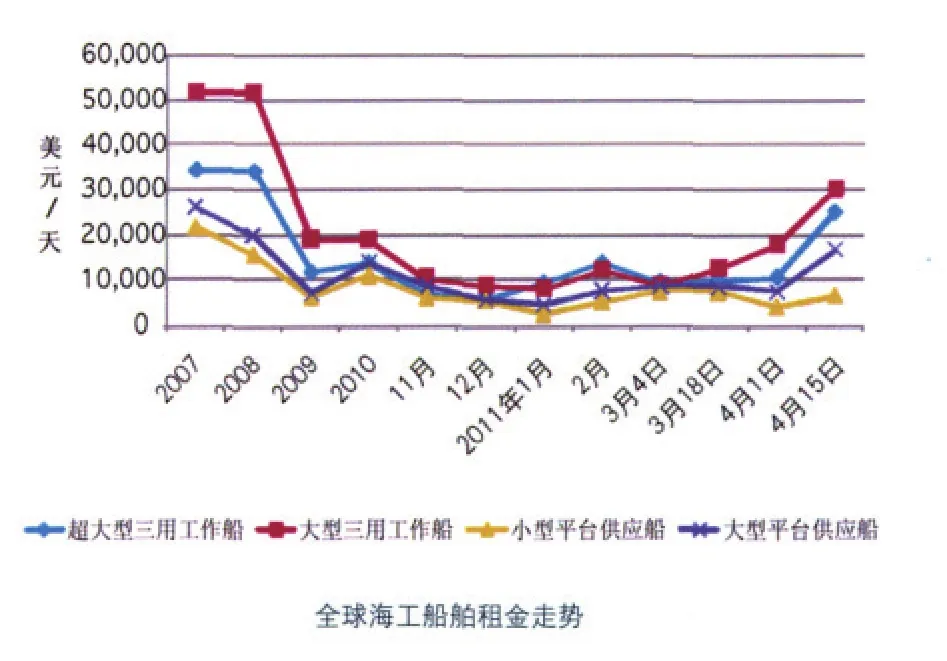

不僅鉆井裝備租賃市場有所回升,海工船舶租賃市場也有積極跡象。其中,三用工作船租賃市場基本保持了持續回升,尤其是進入4月份后回升速度明顯加快。平臺供應船租賃市場則在不斷調整中震蕩上行,回升較為溫和,不過4月份以來租金也出現較快上漲。

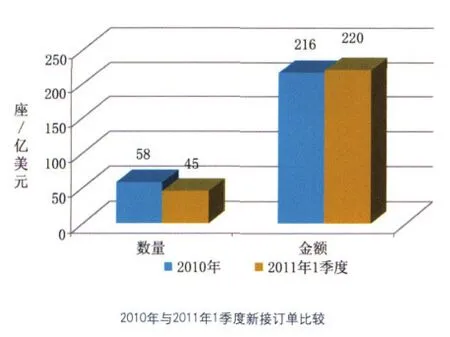

2011年第一季度,世界海洋工程裝備市場延續了2010年下半年以來的活躍行情,又有大量訂單產生。

統計顯示,第一季度全球共成交鉆井裝備和生產裝備訂單45座(艘),已接近2010年全年58座(艘)的訂單總量,訂單金額更是高達220億美元,超過去年全年216億美元的訂單總量,海工裝備建造市場的活躍程度已經不言而喻。在上述訂單中,鉆井裝備占絕大多數,共計40座(艘),訂單總額高達178億美元。與鉆井裝備訂單相比,浮式生產裝備訂單相對較少,FPSO和FSO等成套生產裝備5座(艘)。不過,由于市場成交了一些FPSO等生產裝備上部模塊和井口平臺等其它裝備,訂單總額仍達到42億美元,超過去年訂單總額的1/3。

鉆井裝備無疑是當前海工裝備市場復蘇的主要推動力,其中又以鉆井船和自升式鉆井平臺最為活躍,這兩種裝備在第1季度均有大量成交。第一季度,全球共成交鉆井船訂單多達19艘,訂單金額合計超過110億美元,與歷史成交高峰時期全年成交量相當。可觀的成交量和較高的單價使得鉆井船在鉆井裝備訂單總量中的舉足輕重:按數量,鉆井船訂單占鉆井裝備訂單總量的45%,按金額鉆井船訂單占鉆井裝備訂單總量的62%。此外,市場還有7艘鉆井船選擇權訂單。

除鉆井船出現爆發式增長外,自升式鉆井平臺建造市場也越發活躍,第1季度全球共成交17+9座自升式鉆井平臺,生效訂單金額合計44億美元,與2010年最活躍的第四季度成交量持平。其他鉆井裝備及輔助裝備的成交量相對較少,半潛式鉆井平臺僅有4座訂單(其中2座為在建平臺出售),平臺輔助駁船有2艘成交。

韓國和新加坡以海工裝備建造市場領先地位,乘海工裝備市場迅速復蘇之東風,在2011年第1季度又接獲了大量訂單,幾乎對海工裝備建造市場形成壟斷。

鉆井船方面,除巴西南大西洋船廠依靠本土優勢和三星重工的技術支持接獲其國內船東7艘鉆井船訂單外,其他12艘鉆井船訂單無一花落旁家,現代重工、大宇造船和三星重工三大船廠各獲得4艘,韓國船廠繼續保持了在鉆井領域統治地位。生產裝備領域,韓國現代重工表現格外引人注目,先后獲得卡塔爾RasGas公司3座井口平臺等油氣生產和處理裝備,總價達9億美元,歐洲某船東一艘FPSO新建訂單,價值11.9億美元,BP公司一座鉆井和生產平臺,價值達6億美元,生產裝備訂單總額達27億美元。

自升式鉆井平臺領域,新加坡繼續發力,吉寶岸外海事和勝科海事兩大集團旗下船廠共獲得16座訂單,其中,吉寶岸外海事獲得12座,勝科海事獲得4座,另外一座自升式鉆井平臺被阿聯酋Lamprell船廠接獲。

變化中孕育機會

經濟復蘇的可持續性和新興經濟體經濟的快速增長為世界油氣需求增長提供了根本保證。另外,一些重大事件的發生也為海工裝備市場注入了新的活力。

一是日本核危機將增加全球對油氣資源依賴。日本大地震所引發的核危機也使人們對未來能源需求結構及政策有了無限的遐想。盡管目前還無法準確評估核危機所造成的確切影響,但可以肯定的是核危機將使日本發展核電背上沉重的包袱。與此同時,日本爆發核危機給世界各國敲響了警鐘,許多核電大國將重新審視核電發展,德國宣布暫停“延長使用核電站運營期限”的計劃,中國作出暫停審批核電項目的決定,美國加強核安全措施。顯然,核電的發展將面臨嚴峻的考驗,心存憂慮者將因此望而卻步,疾步前行者將因此放緩腳步,總之核電發展進程將有所放緩。那么,為核電選擇替代品將是擺在日本等國面前的重要課題。而對于日本而言,天然氣是其理想的替代品之一,當前世界天然氣儲量豐富,總體上看處于過剩狀態,如果日本最終選擇把天然氣作為核電的替代品,需求將十分可觀,對于世界海洋油氣開發和海工裝備市場顯然是一個利好。其他國家因核電發展放緩而對石油和天然氣的更多需求也將會激勵海洋油氣開發。

二是挪威特大油田發現對海工市場產生刺激。近日,挪威國家石油公司(Statoil)在巴倫支海北部發現一特大油田,儲量約在5億油當量桶,是挪威過去10年大陸架油氣勘探領域最重要的發現。據悉,Statoil已開始著手在該區域海洋石油的開發研究,顯然對于裝備建造商而言這猶如把一批實實在在的訂單放在了那里。

海工裝備市場的發展趨勢,顯然其復蘇進程將會繼續,不過各類裝備細分市場表現可能會有所不同。隨著各種影響因素的變化和市場自身的演化,市場熱點也可能不斷轉換,諸如鉆井船火爆程度在下半年或有所下降,半潛式鉆井平臺和浮式生產裝備的成交量會有所增加。但變幻莫測的海工裝備市場終究將演繹怎樣的行情,還需拭目以待。