職場新人買房方案

2011-04-19 01:50:06陳玉罡竇倩

大眾理財顧問 2011年4期

陳玉罡 竇倩

宋小姐,24歲,在廣州從事醫(yī)藥銷售工作。丈夫張先生,25歲,在某網(wǎng)絡(luò)開發(fā)公司工作。兩人是大學(xué)同學(xué),剛參加工作兩年,如今兩人工作穩(wěn)定,近期剛剛領(lǐng)了結(jié)婚證。為了在廣州建立一個幸福的小家庭,他們打算近期買一套婚房。兩人的收入主要是來自工資,宋小姐每月平均工資6000元,張先生5000元,兩人每年年終獎共3萬元,兩人都有五險一金。現(xiàn)在房租每月1500元,其他生活費用4000元。目前共有存款10萬元,面對居高不下的房價和越來越嚴的調(diào)控政策,怎樣才能實現(xiàn)成家立業(yè)夢想呢?

家庭財務(wù)狀況分析

先對宋小姐的家庭資產(chǎn)狀況和收入支出狀況進行分析。

家庭資產(chǎn)狀況分析

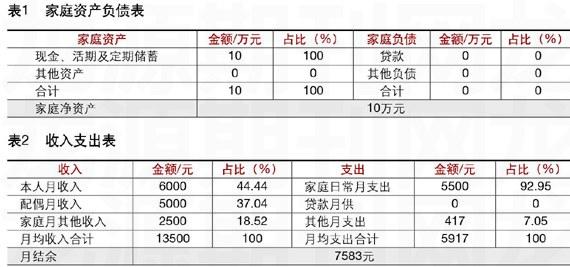

表1為宋小姐一家的家庭資產(chǎn)負債。資產(chǎn)為10萬元的活期存款,目前沒有負債,不存在還款壓力,資產(chǎn)負債情況較穩(wěn)健。但是活期存款的資本增值能力很弱,尤其在目前通脹較高的情況下,容易造成資產(chǎn)縮水。考慮到其近期的買房計劃,建議把活期存款中的大部分資金投資于貨幣基金、7天通知存款等,這些投資方式變現(xiàn)能力強,且利率高于活期存款。

假設(shè)宋小姐選擇一套面積80平方米二室一廳的房子,每平方米均價為1.2萬元,那么房子總價為96萬元。如買房的首付比例為3成(28.8萬元),可由自己的存款和雙方父母借款資助完成,其余67.2萬元用商業(yè)貸款。根據(jù)目前商業(yè)貸款的基準利率為6.6%,貸款年限設(shè)為30年,每月需還房貸4292元。每月還貸額占月均收入的比例為31.8%,低于40%的安全線。

收入支出分析

表2為宋小姐一家的收入支出。收入方面,目前家庭月總收入為13500元。其中,宋小姐每月收入6000元,占44.44%;張先生每月收入5000元,占37.04%;獎金收入月均2500元,占18.52%。家庭收入構(gòu)成中,夫妻收入相差不大,屬于共同奮斗型。可以看出,其家庭收入構(gòu)成來源較為單一。可以嘗試通過各種途徑獲得兼職、投資等其他收入。

支出方面,目前家庭的月總支出為5917元。其中,日常生活支出為5500元,包括房租1500元,以及其他生活開支4000元,占92.95%;其他支出主要是旅游花費,每年約5000元。家庭支出中,日常支出和其他支出占月總收入的43.83%。目前家庭月度節(jié)余資金7583元,年度節(jié)余資金9.1萬元,占家庭年總收入的56.17%。顯示家庭儲蓄能力不強,還存在提升空間。

根據(jù)以上假設(shè),如果加上買房的支出,則每月貸款月供增加4292元,但同時減少了1500元的房租費,相當于每月增加了2792元的支出。每月結(jié)余資金為4791元,年度結(jié)余資金約為57492元,這一部分資金除了還父母借給的買房首期款之外,可通過合理的投資來幫助實現(xiàn)家庭未來各項財務(wù)目標。

建議宋小姐適當開源節(jié)流。在收入方面,由于目前收入來源比較單一,可以嘗試其他途徑,如做一些投資等;從開支方面可以看出,日常開支費用是比較大的,對于目前正準備投資買房的他們來說,可以適當縮減每月花費,如盡量使用公共交通、減少外出吃飯的次數(shù)等。

理財診斷總結(jié):可以看出,宋小姐和丈夫的收入并不低,但家庭的收入來源單一,無法防范失業(yè)風(fēng)險;由于平時消費較高,開支不盡合理,可以做進一步縮減。為了盡快實現(xiàn)買房的目標,一方面需要開源增加收入,另一方面需要節(jié)流減少開支。同時,要建立綜合理財?shù)挠^念,即做好保障的情況下取得財務(wù)資源的財富增值。

理財規(guī)劃方案

宋小姐應(yīng)從應(yīng)急準備、長期保障、養(yǎng)老規(guī)劃、還債等方面入手,進行相應(yīng)的規(guī)劃。

應(yīng)急準備規(guī)劃

現(xiàn)金保障的目的是規(guī)避短期風(fēng)險,防止在收入中斷的情況下影響家庭正常生活及資產(chǎn)和投資(比如房產(chǎn)、汽車等)狀況。一般來講,家庭需要儲備月支出總額的3~6倍作為現(xiàn)金保障。目前宋小姐家庭平均月支出為5917元,則現(xiàn)金保障約為17800~35500元。如果算上房貸增加的2792元,則需保留約2.6萬~5.2萬元。

長期保障規(guī)劃

宋小姐夫婦都有五險一金,可以滿足基本保障。但如果增加了房貸,則無法覆蓋家庭全部財務(wù)風(fēng)險,需要補充商業(yè)保險至少覆蓋還房貸的這30年。基本思路是,先給家庭經(jīng)濟支柱買足保險,再給第二經(jīng)濟支柱買。宋小姐夫婦二人收入較平均,所以兩人都需購買。從整個家庭的收入情況來說,可以拿出10%左右的收入來購買,即拿出約1.6萬元,平均每月1333元,重點考慮重疾險、意外險、壽險。通過一定的組合配置,可在保費較低的情況下實現(xiàn)較高的保障。

養(yǎng)老金規(guī)劃

宋小姐夫婦都有社保,未來退休的基本生活有保障。但如果希望退休后生活質(zhì)量維持較高水平,可趁年輕時提早做好規(guī)劃。按保持目前的生活水準,以月開支4000元來計算,假設(shè)通脹率3%,那么31年后即55歲退休時的生活費用將達到每月1萬元左右。退休后55~85歲的生活費用至少需要1萬×12×30=360萬元(假設(shè)通脹率與資金收益率相同,都為3%)。假設(shè)50%通過社保滿足,50%自己籌備。為籌備180萬元,需要每月進行基金定投1107元(如可選擇指基),按年均收益8%計算,定投31年退休時即可實現(xiàn)。

償還債務(wù)

目前宋小姐家庭每月無負債。如果買房的話,首付的部分資金是向父母借的,那么宋小姐家庭的月節(jié)余應(yīng)在預(yù)留足夠應(yīng)急準備的前提下,其他用來還給父母或提前還貸。月節(jié)余是13500-591-2792-1333(保險費用平攤到每月)-1107(養(yǎng)老定投)=2351元,一年可償還債務(wù)2.8萬元左右。

方案操作:將活期存款10萬元中的2萬元作為應(yīng)急準備,以活期存款或貨幣基金等流動性好的方式持有。向保險公司詢問保險產(chǎn)品,購買保險年支出約1.6萬元;也可向?qū)I(yè)第三方理財機構(gòu)咨詢保險產(chǎn)品組合,以保證獲得足夠的保障,在此前提下可進行更多地投資。開通基金定投賬戶,從現(xiàn)在開始堅持做一筆為期31年的指基定投,每月定投1100元作為夫妻二人的養(yǎng)老基金;如果未來有了小孩,則再增加一筆指數(shù)基金定投,作為孩子的教育基金。

近期內(nèi)房價漲勢趨穩(wěn),如果宋小姐夫婦決定買房自住,則一方面需要密切關(guān)注樓市調(diào)控政策,同時準備好首付款;另一方面遇到合適的機會則可出手,以免錯失良機。

猜你喜歡

股市動態(tài)分析(2020年15期)2020-08-12 09:09:31

股市動態(tài)分析(2020年14期)2020-08-12 09:09:12

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動態(tài)分析(2020年10期)2020-08-10 08:53:55

公民與法治(2020年11期)2020-07-25 02:02:06

領(lǐng)導(dǎo)決策信息(2018年50期)2018-02-22 06:17:16

商周刊(2017年5期)2017-08-22 03:35:26

中國衛(wèi)生(2016年2期)2016-11-12 13:22:16