金融危機背景下電力市場發電側挑戰與機遇

2011-03-14 00:22:14于婷俐李少華

黑龍江電力 2011年2期

于婷俐,李少華,徐 芳

(東北電力大學,吉林吉林132012)

0 引言

美國輸出的“金融危機”對我國當前稚嫩的電力市場無疑是雪上加霜,對我國電力工業運行產生一定影響。在我國,電力行業屬于資金密集型行業,投資大、產業鏈長。同時,電力產品的無形性,生產、供應和銷售的瞬時性,當前電網經營的壟斷性,電價的政策性等特點[1],使我國的電力市場建設至今尚未完全形成。本文針對當前的電力體制和經濟環境下發電側所面臨的電力需求下降,部分地區產能過剩等問題,通過統計數據和現實生產進行分析,危中尋機,提出見解。

1 我國電力市場現狀及特點

我國電力市場現階段改革的目標是“鞏固廠網分開,加快主輔分開,穩步推進輸配分開和區域電力市場建設”。就目前來看,“廠網分開”已初步形成。我國的電力市場大體框架為:政府負責對電力市場進行監督管理,市場主體是各獨立發電企業和電網經營企業,電網經營企業負責組織各發電公司間的競爭。然而與英國和澳大利亞等國家不同的是,中國電力市場繼續保持著輸、配一體的管理模式,每個供電營業區只有一個指定的供電機構向終端用戶供電,用戶無可選擇,終端的消費市場沒有完全開放。原電網經營企業下的發電廠變為獨立的發電實體,這只是一種經營權的轉移,并未改變產權關系,電網經營企業仍根據其所占產權的多少享受權益及相應回報[2]。“競價上網”的框架和模式雖已形成,但在電力市場初期有其形而無其實。

2 我國電力市場的一些成功經驗和弊病

我國電力市場雖然起步較晚,但借著英、美、奧等國十幾年的成功經驗發展很快。成功經驗有:

a.市場的基本框架逐漸形成,技術支持系統水平較高,形成了一套適用于我國電力市場運營的規則制度;

b.發電側市場獨立主體逐步形成,獨立發電廠可以投標競價的方式進行競爭;

c.發電商和供電商之間有統一的交易基礎;

d.供電質量和供電系統的安全相對保證。

存在的問題有:

a.資源配置效率低,市場機制不健全,市場信號反應遲鈍;

b.短期和長期容量需求預測不準確,反應慢;

c.交易不規范、不透明,影響市場秩序。定價缺乏競爭不利于市場形成,投標和競價程序比較復雜;

d.電力市場化建設緩慢和改革的步伐過于緩慢且管理過于集中,結構不完整,少數發電商可以操縱電價等。

3 當前經濟環境下電力生產所面臨的挑戰

3.1 電力需求問題

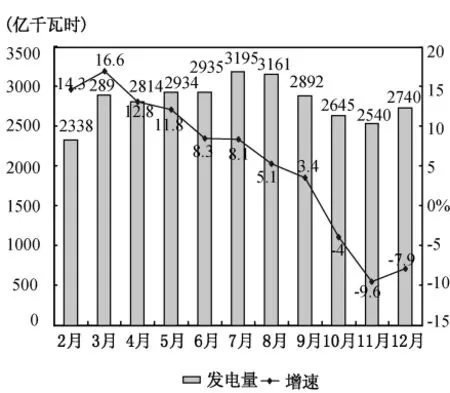

國家對電力需求的調控是用電力彈性系數來衡量的。從2008年10月末國家電力監管委員會公布的數據來看,隨著GDP增速下降,電力彈性系數首次降到1以下,標志著電力由需求型正在向過剩型過度。2008年底,全國電力裝機容量達到79253萬千瓦。全國6 000千瓦及以上電廠累計平均設備利用小時數為4 677小時,同比降低337小時(火電4911小時,降低427小時)。詳見圖1(數據來源: http://www.serc.gov.cn/國家電力監管委員會)。

大唐國際發電有限公司公布,2009年第一季度,公司及附屬公司已累計完成發電量278.175億千瓦時,比2008年同期降低5.08%,集團累計完成上網電量261.280億千瓦時,比2008年同期降低5.2%。2009年第一季度發電量較2008年同期有所下降[3],盡管在2009年后兩個季度,電力需求有所增大,但同比前幾年,增速明顯下降了許多。

圖1 2008年全國分月發電量及其增長率統計圖

國際上通常用電力彈性系數來考察一個國家能源與經濟發展的匹配程度,我國也用電力彈性系數來評價電力與經濟發展之間的總體關系,從而便于對電力的宏觀調控。然而縱觀我國各個時期的經濟狀況和電力供應狀況就不難看出,電力彈性系數很難及時且正確的反應電力需求,即使使用電力彈性系數能夠估測用電量,也很難利用用電量來估測最高負荷。因此電力彈性系數應只能作為一種參考。

在電力逐步市場化的今天,單以電力消費增速和國民生產總值的比值作為電力能源需求預測的評定,其信號更顯得滯后。這是因為我國的經濟結構、產業結構、人口基數、科學技術以及電力消費水平、用戶消費心里等都不同于發達國家,哪怕是發達國家曾有的發展時期。我國經濟的發展是快速的,工業要發展,電力先發展的路子已經走的很熟悉了。我國的GDP的增長大部分是靠鋼筋、水泥的消費拉動的,結構很不合理,在這樣的國民生產總值面前算出的電力彈性系數難免有偏差。而目前,這些大型工業的生產又都受到金融危機的影響,電力建設和電力生產也必將受到波及。在國內,一些地區部分生產企業受金融危機的影響較大,生產能力下滑,對電力的消費也就隨之下降。綜合以上內外因素,金融危機給我國的電力市場的初期建設帶來困難,對電力市場中電力需求的預警、評價機制提出了挑戰。

3.2 部分火力發電企業產能相對過剩

金融危機的影響如同“多米諾骨牌”效應,電力需求增量下降必將引起隨后的電能生產過剩。2008年末,火力發電企業的生產在煤價大幅上漲、電價管制和財務成本上升的三重因素沖擊下,大部分電力企業出現了虧損。盡管2009年下半年煤價有所回落,但隨著金融危機影響的電力需求的下滑,同時考慮到電力生產能力的增強,國內一部分工業企業的生產受金融危機的影響較大,那么該地區平均發電利用小時數的下降,也就不足為其,相對電力需求的下滑勢必出現電力過剩。然而,造成電力過剩的根源在那里?為什么會出現過剩?

我國目前電力總裝機容量約8億千瓦,英國、法國、德國、意大利、日本五國加起來才6.8億千瓦。為了給高速發展的經濟提供動力支持,電力建設必須要先前一步,可電力市場建設跟不上,缺乏正確而有計劃的市場導向,缺乏電力建設、生產及收益之間的平衡體系,再加上產業結構中,行政壟斷與自然壟斷結合或其它因素形成的類似樓盤的“暴利效應”使一些電力建設投資增長不斷強化,資金過多地流入這些部門,最終導致產能過剩。現在有些地區火電廠的機組不得不減負荷運行,有的甚至是半負荷運行。

4 穩步電力改革機遇大于挑戰

電力需求的下降和相對的產能過剩必將使得我國電力在很長一段時間內供大于求。而此時正是調整發電側結構,鼓勵競爭、完善競價上網機制的最好時機。當前經濟環境下發電側的機遇有:

a.隨著煤炭價格的堅持不下,煤電聯產、煤電聯動可謂是火電企業降低成本的有效策略,既能使火電企業虧損局面得到一些緩解,又促進了煤炭產業的生級,實現了煤炭產業鏈的延伸并且壯大了火電企業的經濟實力,同時消減了煤炭價格對電價的劇烈影響,煤電聯產的實行和調整對提升火電競爭能力,和加速競價上網有十分重要的作用。

b.優化發電側結構,加強政策干預,加快小火電關閉速度,完善發電市場結構的同時又使得節能降耗的目標得以實現。

c.建立區域電力交易中心的最佳時機。統一交易規則,實現跨網、跨區電力交易,可有效解決個別地區的產能過剩和電力供需平衡問題。由于一些地域能源和電力需求分布很不均衡,區域間負荷特性與電源結構差異很大,而跨區電能交易能提供靈活、便捷、高效的平臺,同時可以市場信號引導電力理性投資,優化配置電力資源,改善電力負荷密集地區的環境質量。

d.建立一套符合電力市場規律的產能定性、定量的標準評價體系。目前,我國還沒有建立區域電力市場的預測和評價部門對產能過剩作定性、定量的科學評價。歐美等國家一般用產能利用率或設備利用率作為產能是否過剩的評價指標,我國可以把類似的成功經驗作為參考。如果設備利用率在79%~83%之間,則為正常值,超過90%則認為產能不夠,若設備開工低于79%,則說明可能存在產能過剩現象。

e.調整電價的最好時機。眾多的電力需求預測方法都只是對大體趨勢的一個估算,與其通過預測分析來對電力進行宏觀調控,筆者認為不如把電價適當放開,當然,這需要國家的支持,從而讓電價平衡需求,引領市場。電價是電力市場的核心,是發電企業最大的信號系統,要從傳統計劃經濟體制下的國家壟斷模式過渡到電力市場,實行公平、公正、公開、有序的競爭,電價更是關鍵。較快開放用電側市場,使上網電價、輸配電價和銷售電價三者聯動,電力的產、輸和銷售的成本費用比較透明、通暢的反映到電力用戶,也就等于把電價信號傳遞給用戶,發電企業可及時捕捉信號,及時調整。

5 結束語

在國內外大經濟環境下,電力工業改革的走向和應對危機的策略將關系到我國電力工業的健康發展。雖然金融危機放緩了我國的經濟發展,但這必將是中國電力工業放慢腳步,分析、規劃、調整的一次契機。電力市場化是我國電力工業優化能源、資源配置的必然選擇,電力市場的引入和建設經過幾年的改革,實現了發電側的投資主體多元化,競價上網等機制。但這只是電力市場建設的初級階段,中國電力工業市場化是一個逐步推進的過程,需要在困難中前進,在借鑒中分析,在發展中摸索,更需要當前經濟環境和體制下走出一條具有中國特色的電力工業之路。

[1] 劉秋華.電力市場營銷管理:2版[M].北京:中國電力出版社,2007.

[2] 史連軍,韓放.中國電力市場的現狀與展望[J].電力系統自動化,2000,24(3):1~4.