2010年中國潤滑油行業報告

2011-01-04 07:20:16高輝馬爽

潤滑油 2011年6期

高輝,馬爽

(中國石油大連潤滑油研究開發中心,遼寧大連 16021)

2010年中國潤滑油行業報告

高輝,馬爽

(中國石油大連潤滑油研究開發中心,遼寧大連 16021)

文章從全球及各地區潤滑油市場需求、格局、原油基礎油價格及走勢等角度對全球2010年潤滑油市場進行了回顧,分析了中國潤滑油行業整體運行情況以及國內基礎油生產和供給情況,闡述了汽車、鋼鐵、水泥、電力、煤炭等相關行業給潤滑油市場帶來的影響,并指出目前潤滑油行業面臨的機遇與挑戰,提出應對措施和建議。

潤滑油;基礎油;市場;行業現狀;趨勢;機遇;挑戰

TE626.3

A

1 全球潤滑油市場回顧

1.1 全球潤滑油需求情況概述

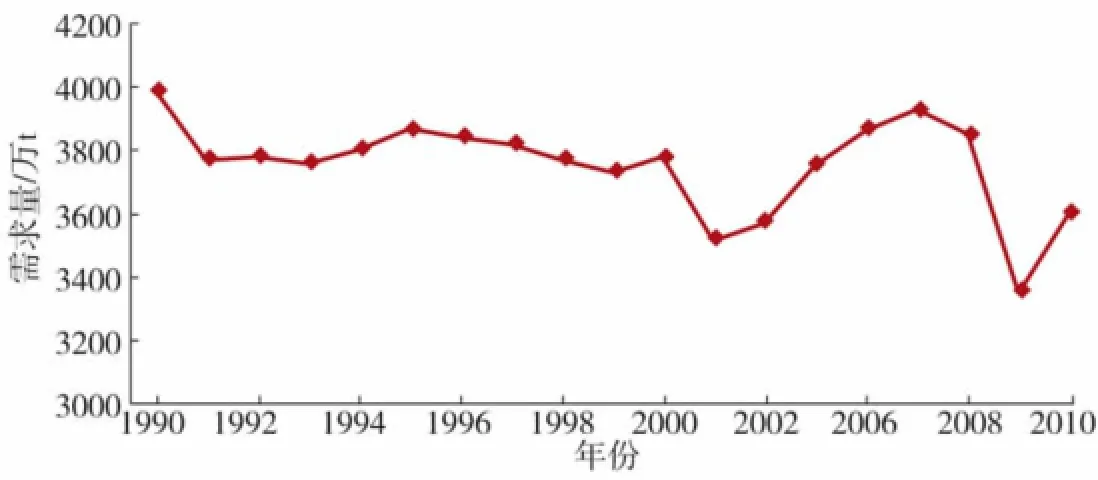

根據IMF預測,2010年全球經濟增長4.8%,呈現普遍復蘇局面。經濟的復蘇促使全球主要經濟體的潤滑油需求出現不同程度的增長,總需求量超過3600萬t,見圖1。作為全球潤滑油市場增長的主要拉動方,中國潤滑油市場在2010年依然表現出眾,同比增長接近10%,總需求量超過660萬t,占全球比例突破18%,從市場規模上看基本與美國市場相當。從企業角度看,殼牌、埃克森美孚、BP嘉實多、中國石油、雪佛龍等5家公司分別占據了前5強的位置,所占全球比重分別為13%、11%、8%、4.7%、4.5%。中國石化在2010年同比增長23%,首次突破160萬t大關。中國兩大國有石油公司潤滑油產銷量之和將逼近全球產銷量的10%。十二五期間,中國國內兩大集團在全球潤滑油市場所占份額將進一步增加,這得益于中國潤滑油市場領先于全球潤滑油市場增長及兩大集團在國際化方面堅持不懈的努力。當然,另一方面,殼牌、美孚等品牌在中國高端潤滑油市場的壟斷地位也決定了他們將分享中國潤滑油市場高速增長的收益,從而保證其全球領先的市場地位。

圖1 1990-2010年全球潤滑油需求量變化趨勢

1.2 原油價格震蕩向上,基礎油價格穩步上升

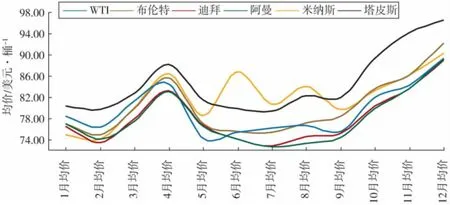

2010年,全球主要經濟體依然采用較為寬松的貨幣政策,在通脹預期和實體經濟逐步復蘇的雙重因素促進下,原油價格震蕩上行,這在2010年年底表現尤為明顯。由于2010年經濟存在較多不確定性,因此原油價格波動較為頻繁,受外界信息影響較大。2010年,原油價格的兩個峰值出現在2010年5月和2010年12月,分別突破了80美元和90美元,后者為兩年來原油價格的最高點,見圖2。

圖2 2010年國際原油均價走勢

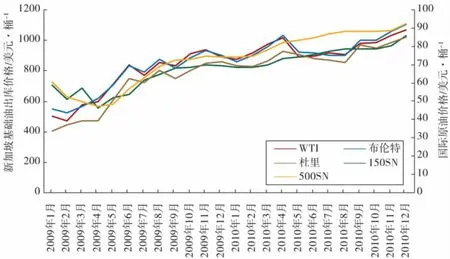

2010年基礎油價格波動與原油價格波動趨于同步,滯后效應明顯減弱,這主要是由于油價長期持久上漲的趨勢已經較為明朗,基礎油價格出現了易漲難跌的局面,見圖3。

圖3 2009-2010年新加坡基礎油出庫價格與國際原油價格對比

1.3 全球各地區潤滑油需求

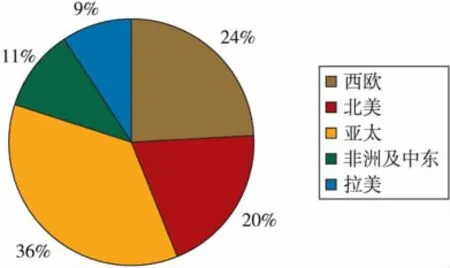

中國和印度潤滑油需求繼續保持強勁增長,這是亞太地區潤滑油持續增長的核心動力。2010年亞太地區占全球的比重繼續保持36%,遙遙領先于其他地區。全球其他地區恢復性增長程度不同,北美地區所占比重增加了0.2%,而西歐下降了0.3%,分別占19.6%和24.7%,中東和非洲所占比重基本保持不變,占總量的11%,拉丁美洲較2009年提升0.1%,達到了9.1%(見圖4)。未來,隨著產業升級及環保節能要求的提升,北美、西歐所占比重將進一步下降。而亞太地區由于人口基礎龐大及經濟的持續發展,其所占比重將進一步增加,與發達經濟體不同,以中國、印度為核心的亞太地區低端用油市場需求也將出現一定增長,但增幅將遠遠低于高端用油的增長。國際公司在高端市場的傳統優勢將使其更多的分享亞太市場增長帶來的利潤。

圖4 2010年全球各地區潤滑油需求所占比例

1.4 Ⅰ類基礎油進一步縮小,Ⅱ類基礎油增速加快

由于產業升級的加速及汽車工業的發展,作為全球主要消費市場的亞太市場Ⅱ類基礎油迅速增長。2010年亞洲潤滑油總需求約為1300萬t,而亞太地區的總供給能力僅為1400萬t,中國潤滑油需求量超過亞太地區總需求量的50%。這就促使亞太地區成為Ⅱ、Ⅲ類高品質基礎油的凈進口地區。目前的亞洲市場中,Ⅱ類基礎油約占16.8%,Ⅲ類基礎油僅占6.7%,剩余部分為Ⅰ類基礎油。隨著市場和技術的發展,預計到2015年Ⅱ類基礎油和Ⅲ類基礎油市場份額將分別增加至23.6%和10.5%。未來,亞太地區Ⅱ、Ⅲ類基礎油緊缺的供給格局將成為阻礙該地區潤滑油行業進一步發展的障礙。

2 中國潤滑油市場發展狀況概述

2.1 2010年潤滑油行業整體運行情況分析

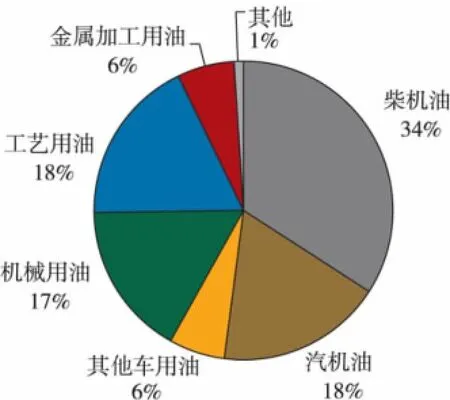

2010年中國潤滑油需求量達到660萬t(見表1),同比增長9.4%。與2009年比較,除工業用油外,其他用油品種增長較為均衡(見圖5),汽油機油、柴油機油、工程機械用油都取得了兩位數以上的增長。其中柴機油和工程機械用油需求井噴式的增長主要得益于中國政府4萬億投資和大量基礎設施建設的拉動。汽油機油的增長主要得益于中國汽車開始在家庭普及,具有較強的可持續性,未來3~5年,汽油機油依然是增長最突出的板塊,全球第一的新車消費及巨大的汽車產能將促使汽油機油穩步增長。另外,環保的壓力將促使中國汽機油與全球接軌的速度進一步加快,這對汽油機油的換油周期及環保性能都提出了全新的要求,中國本土企業應加快這一領域的研發及技術儲備,以適應市場快速發展的需求。工業油方面,隨著產業升級的加速和工業事故的頻發,機械設備改造、升級和更新速度明顯加快,對油品提出了全新的要求。

圖5 2010年中國各類潤滑油消費比重

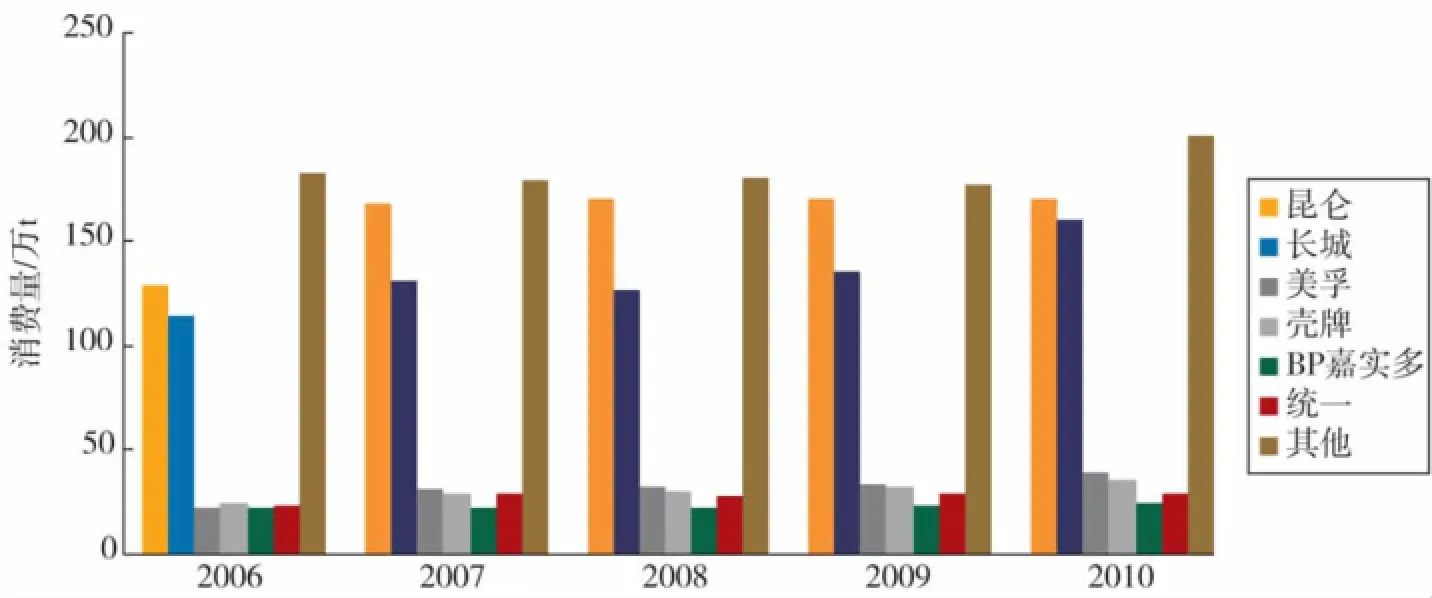

從企業角度看,中國石油和中國石化分別斬獲170.3萬t銷量和160萬t銷量(見圖6),兩大集團累計銷量為330.3萬t,整體市場占有率為50%。

表1 2000-2010年中國潤滑油市場需求量

圖6 2006-2010年中國主要潤滑油品牌消費量

2.2 基礎油的生產與供給分析

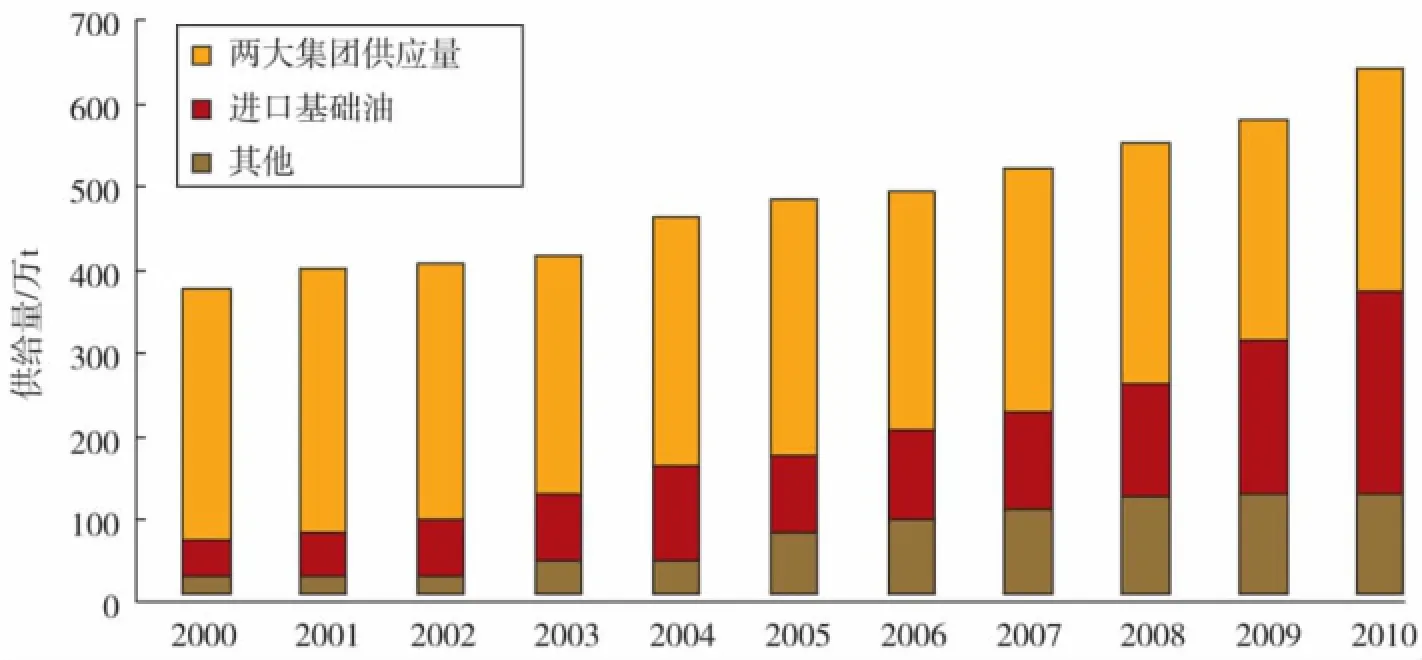

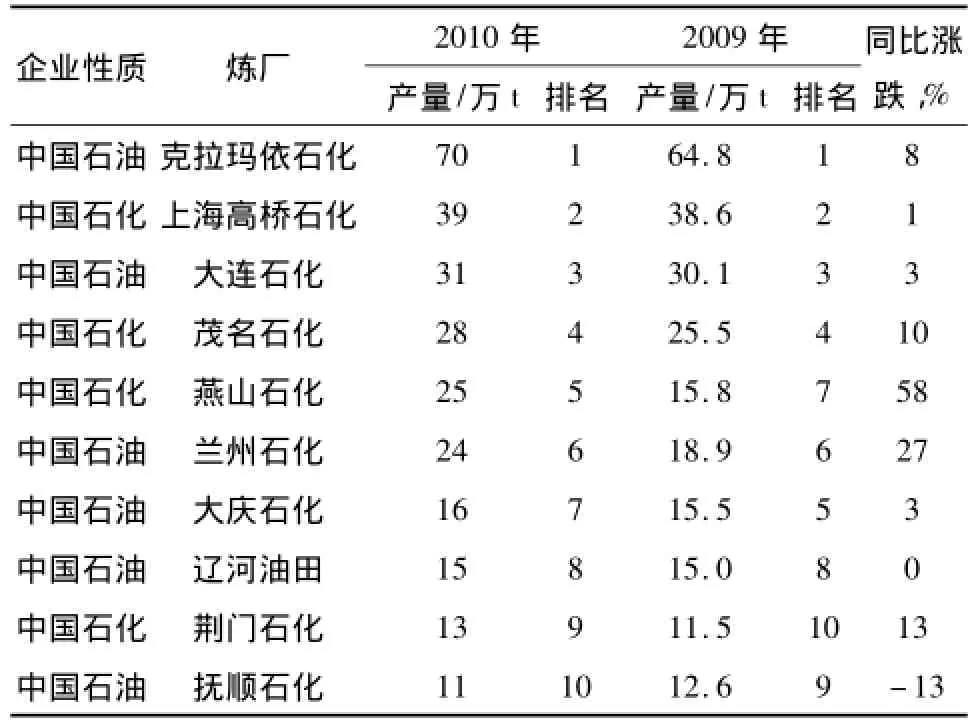

2010年,兩大集團基礎油供給總量超過270萬t,較2009年略有提升,但依然與2008年的峰值288萬t存在較大差距(見圖7)。中國石油基礎油產量為172萬t,中國石化基礎油產量為105萬t。從具體煉廠來看,2010年國內基礎油生產商產量排名見表2。其中中國石油克拉瑪依煉廠以環烷基為主,中國石化上海高橋是排名單中唯一一家Ⅱ類基礎油供應商,產量達39萬t,與去年基本持平;中國石油大連石化位列第3,產量達31萬t,是國內主要的Ⅰ類基礎油出口商。此外,中國石化燕山石化基礎油產量達25萬t,較去年增加58%,排名升至第5;中國石油蘭州石化產量增幅達27%。而中國石油撫順石化因裝置未能正常運行,全年產量僅為11萬t,同比下降13%,排名降至第10位。

兩大集團所占總供給的比重進一步下降,由2009年的46.7%,下降至42.7%,下降了4個百分點,而進口量則再次獲得兩位數的高速增長,達到了38.3%,與兩大集團總供給量僅相差4.4個百分點。產業鏈上游的這種劇烈變化必將帶來下游供給機構的迅速轉變,這將是兩大集團面臨的共同挑戰。

圖7 2000-2010年基礎油供給構成情況

表2 2010年兩大集團旗下煉廠產量

2011年,中海油惠州40萬tⅡ基礎油裝置的投產及山東清遠加氫裝置的投產雖然有利于緩解國內基礎油緊張狀態,但對總量的貢獻依然有限。因此,2011年,基礎油對外依存度進一步攀升的狀況難以得到根本性扭轉。

2.3 基礎油的進口量與出口量

2010年,中國基礎油進口量為242萬t,出口量為19.7萬t,不足進口量的10%。進口量最大的潤滑油公司有美孚、殼牌、道達爾、BP嘉實多、加德士、中國石油、中國石化等公司。中國進口的Ⅱ類、Ⅲ類基礎油主要來自新加坡、韓國、日本、臺灣、俄羅斯、馬來西亞等國家,占2010年基礎油進口總量的92%左右。

3 中國潤滑油行業面臨的機遇與挑戰

3.1 中國經濟結構調整過程中的機遇與挑戰

瑞士信貸董事總經理、亞洲區首席經濟師陶冬在首屆新財富論壇上指出:“每隔四五年,中國經濟會有一次自上而下的政策主導的結構性轉變”。1980年的農村改革,1988年的價格改革,1992年的經濟特區,1999年的國企改制,2002年的WTO和2010開始的工資改革。低端勞動者收入的大幅度提升將帶來以下后果:①大量企業將大量使用機械自動化設備,從而刺激工業用油需求出現較快增長,在高端用油需求方面尤為明顯;②中國將產生5億左右具有較強購買能力的消費第二梯隊,這一消費梯隊對低價住房、家電、手機及普通消費品產生巨大的需求,這一需求的釋放將帶動鋼鐵、水泥行業用油需求出現增長,同時亦會對家電用油、普通制造業用油需求形成較為明顯的支撐;③通貨膨脹水平將維持為5%左右,物價不斷上漲將成為一種常態;④轎車價格相對勞動者收入不斷下降,轎車開始在家庭普及,汽油機油需求迅速增長。因為本土品牌汽油機油市場占有率相對較低,同時汽油機油市場未來依然會呈現高速增長的趨勢。當然,本土品牌能否把握這一機會與其市場投入、渠道策略、品牌策略、廣告宣傳策略都有著直接的聯系。

3.2 車用油面臨的機遇與挑戰

據中國汽車工業協會數據顯示:2010年,汽車產銷1826.47萬輛和1806.19萬輛,同比增長32.44%和32.37%。蟬聯全球銷量第一,超過美國和日本兩個國家產量之和。未來,雖然中國汽車銷量增長有出現低增長,甚至停滯的可能,但龐大的銷量基礎及龐大的汽車保有量決定中國車用油需求量依然會出現快速增長,未來5年,中國車用油市場的機會是中國,甚至全球潤滑油市場最大的機遇。

3.3 工業油面臨的機遇與挑戰

十二五規劃建議第七部分指出:要發展現代產業體系,提高產業核心競爭力。發展現代產業體系就涉及到上下游的協同,OEM制造商與配套商、服務商之間的合作。十二五期間,將是中國企業由大向強轉變的一個過程,而要由大變強的一個關鍵是企業核心技術的突破與創新,這需要包括潤滑油企業在內的相關企業群的配合,企業之間的合作將極大地加強,這也是中國企業走向世界的必然要求,本土潤滑油企業在十二五期間將迎來大量的機會。其次很多企業要對原有設備進行更換與更新,設備的更換、更新對油品可能產生新的要求,本土潤滑油企業的相關配套服務能否跟上這種設備更新要求,將決定本土潤滑油品牌在工業油領域市場占有率的升降。另外,新興工業領域發展帶來的機遇,化石能源的枯竭正在加速,未來能源結構的變革將帶來工業結構的變革,這一過程將產生大量的新興工業領域及行業,帶來新興潤滑油需求的增長,這些市場不僅能為潤滑油公司帶來更高的利潤,同時,也能彰顯潤滑油公司的綜合實力。因此本土品牌需要加強這些新興領域的投入,從而使自身與國際公司站在同一起跑線上。

Chinese Lub ricant Industry Report,2010

GAO Hui,MA Shuang

(PetroChina Dalian Lubricating Oil R&D Institute,Dalian 116021,China)

Global lubricantm arkets in 2010 are review ed according to the global lubricantm arkets dem and,price trend of crude oiland base oil.The overall status of Chinese lubricant industry and the production&marketing status of domestic lube base oilare analyzed.The effec ts of industries related to lubricant like autom obile,steel,cem ent,pow er,cola,etc.on the lubricantm arket are discussed.And the opportunity and challenge to lubricant industry at the present tim e are pointed out.At sam e tim e,counterm easures and suggestions are put forw ard.

lubricating oil;base oil;m arket;industry status;trend;opportunity;challenge

2011-10-08。

高輝(1964-),女,高級工程師,1987年畢業于大連理工大學基本有機專業,從事科研管理多年,現任中國石油大連潤滑油研究開發中心信息所所長,已公開發表論文多篇。