淺談內部審計的角色定位

2011-01-01 00:00:00侯晏

經濟師 2011年2期

摘要:文章主要從內部審計的角色定位出發,從管理需要和治理需要兩個層面,分析了經理層領導下的審計模式和董事會領導下的審計模式的特點,得出了在我國現階段,采用董事會領導下的審計模式比較合理的結論。

關鍵詞:內部審計 管理需要 治理需要

中圖分類號:17239.47 文獻標識碼:A

文章編號:1004-4914(2011)02-189-02

內部審計已經成為當今經濟生活中極為重要的構成,其在經濟管理中的作用。日益得到認可和重視。那么內部審計的角色應在現代經濟生活中如何定位,組織模式應如何選擇,是我們目前應思考的問題。

一、內部審計定義為我們提供了分析內部審計功能、目標及服務對象的基礎

1990年國際內部審計師協會(IIA)在《關于內部審計職責的聲明》中,對內部審計的定義是:“內部審計是一個組織內部為檢查和評價其活動和為本組織服務而建立的一種獨立評價活動,它要提供所檢查的有關活動的分析、評價、建議、咨詢意見和信息,以協助本組織成員有效地履行其責任。”

在1999年6月26日,國際內部審計師協會(IIA)理事會對內部審計進行了重新定義:“內部審計是一種獨立、客觀的保證和咨詢活動,其目的是增加組織的價值和改善組織的經營。它通過系統、規范的方法評價和改善組織的風險管理、控制和管理過程的有效性,幫助組織實現其目標。”

比較國際內部審計師協會前后兩次對內部審計的定義,新定義既反映了過去一段時間內部審計職業界在實務中的一些變化,同時也代表了內部審計的發展方向。新舊定義主要有以下幾方面的變化:

1.內部審計的性質由原來的“獨立評價活動”變為“獨立、客觀的保證和咨詢活動”。這里的“保證”活動,不僅包括評價活動,而且還包括評價之外的服務活動,包括:信息可靠性和完整性的保證、內部控制結構有效性的保證、風險控制有效性和充分性的保證等。這里的“咨詢”活動。指內部審計為了增加組織的價值,在風險管理方面、公司經營方面等提供管理咨詢建議。

2.內部審計的工作內容及職責有所變化,由“檢查與評價本組織的活動和為本組織服務”變成“為組織增值和改善組織經營”,明確了工作內容為評價和改善風險管理、控制和管理過程的有效性。顯然,新定義將內部審計的職責內容提高到一個新的水平,它不再僅僅是一種檢查和評價工作,而更多的要利用自己的監督評價工作,為公司提供有效建議,為改善組織經營發揮更重要的管理作用,幫助公司規避風險、改善管理。這是內部審計新定義的一個顯著發展。

3.內部審計的目標亦有所變化,由“協助本組織成員有效地履行其責任”變為“幫助組織實現其目標”。后者將內部審計的目標定義在一個更高的水平上,在這種理念下,內部審計在公司管理中,不再是輔助角色,而成為一個重要的參與者。內部審計的工作目的要以增加公司價值、幫助實現公司目標為出發點,這一變化把內部審計推向更廣闊的領域和更高的境界。

二、內部審計的角色定位

從內部審計定義的變化可以看出,內部審計的目標決定了其角色定位的出發點是實現組織目標,那么應采用何種方式才能更好地實現這一目標,就是擺在我們面前的主要問題。目前通常有兩種內部審計結構方式選擇。

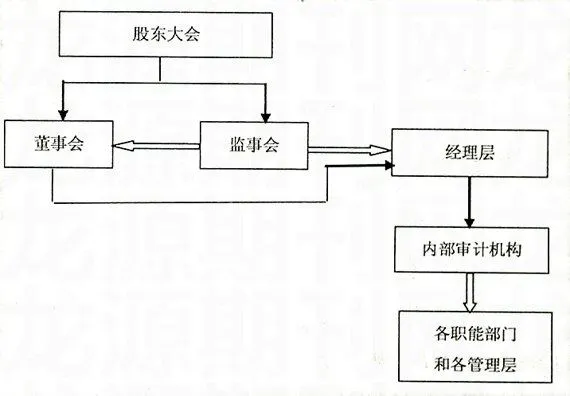

1.經理層領導下的內部審計模式,從管理需要出發。經理層領導下的內部審計模式,即內部審計機構向公司經理層負責,對公司各項生產經營活動進行全面審計、評價、監督,并向經理層報告、提出建議。

內部審計的總體目標就是最有效地幫助管理者管理組織的業務活動,達到組織目標。這一總體目標可以概括為兩個方面:第一、保護公司的利益。第二、增加公司的利益,包括為改善各種業務活動提供建設性意見。企業的管理當局希望通過內部審計人員的工作,使內部審計的目標不僅限于查錯防弊和保護資產,更重要的是對經營管理領域存在的控制缺陷提出富有建設性的、符合成本效益要求的改進措施和方案,以幫助各級管理人員更有效的履行職責。從這個角度出發,內部審計應該為管理層服務,相應的內部審計機構應設在總經理的領導之下,這樣可以更直觀地體現內部審計為管理層服務的目標。經理層領導下的審計機構設置模式如下圖所示(圖中單線表示隸屬關系,空心線表示審計關系)。

從這個機構圖可以看出,為經理層服務的審計模式設置的特點為:能夠更加密切地配合經理層的工作,使得經理層能夠更好地為所有者提供服務;但是其也有天然的弊端,那就是:由于置身于經理屢的領導下,內部審計部門將喪失本身的獨立性,由于獨立性是審計的靈魂所在,如果內部審計部門的獨立性喪失了,內部審計工作將偏離其職責目標。

2.董事會領導下的內部審計模式,從治理需要出發。藏事會領導下的內部審計模式,即內部審計部門隸屬于董事會或董事會下設的審計委員會(由獨立董事負責),對公司經理層及其他下級管理機構的公司管理活動進行全面的評價、監督,向董事會報告,對董事會負責。

在現代企業制度下,所有權與經營權分離,使如何處理好股東會、董事會和經理層之間的相互制衡關系,有效維護所有者利益的問題日益凸顯。內部審計的出現,給所有者提供了一個有效手段,但是內部審計的獨立性卻是此手段發揮作用的關鍵。內部審計的一個重要目標就是“實現所有者對受托經營的經理層的監督”,因此內部審計只有直接對代表所有者利益且又參與企業主要經營決策的董事會負責,才能實現這一監督。因此,內部審計應隸屬于董事會下設的、由獨立董事負責的審計委員會,以經理層及下級管理機構為監督對象開展內部審計活動。

董事會領導的內部審計模式。能夠克服經理層領導模式的天然缺點,能夠最大限度地體現內部審計的獨立性。該模式設立的出發點是在公司治理中最大限度地保障所有者的利益不受侵犯的觀點,能夠從治理的層面上最大程度地解決所有者和經營者之間的信息不對稱現象,從而能夠使所有者和經營者之間的委托代理成本降到最低。雖然這種模式克服了經理層領導下的缺點,但這種模式并不是完美無缺的,由于內部審計部門設在董事會下,這無疑就會加大董事會的權利。董事會也只是股東利益的代表,他們并不是所有者,所以如果董事會沒能很好地履行股東所交付的任務,而內部審計部門又是向董事會負責,這也會使得所有者的利益受到侵害。

經理層領導下的內部審計模式和董事會領導下的內部審計模式,其不同的出發點決定了其各自的優缺點,但是現代企業組織形式的發展來看,董事會領導下的內部審計模式無疑更為可行,更能維護所有者的利益。幫助實現公司價值最大化的企業目標。

三、我國內部審計的角色定位選擇

我國審計署于1995年7月14日發布了《關于內部審計工作的規定》,第四條規定:“內部審計機構在本單位主要領導人的直接領導下依照國家法律、法規和政策,以及本部門、本單位的規章制度,對本單位及下屬單位的財政、財務收支及其經濟效益進行內部審計監督,獨立行使內部審計監督權,對本單位領導人負責報告工作。”

2003年3月4日李金華審計長簽署發布的《審計署關于內部審計工作的規定》(審計署第4號令),對我國現行內部審計定義的新表述是:“內部審計是獨立監督和評價本單位及所屬單位財政收支、財務收支、經濟活動的真實、合法和效益的行為,以促進加強經濟管理和實現經濟目標。”

前后兩個定義的變化,揭示出我國的內部審計在從單純監督職能向評價職能、促進經濟目標實現功能的轉變。新定義強調了內部審計的獨立性、評價職能。和在新的經濟時期對主體經濟目標實現的促進作用。這是目前階段公司內部審計的角色定位的基礎依據,也是現階段內部審計角色定位的主要內容:即立足獨立性的監督,對日常經營生活進行真實、合法、效益的評價,提供有效的建議,促進組織加強管理和實現目標的角色。

明確了角色定位后,如何保持內部審計的獨立性,以更好地完成內部審計目標,就落在了內部審計模式的選擇上。2002年初,中國證監會和國家經貿委聯合發布了《上市公司治理準則》,要求上市公司設立審計委員會,作為上市公司企業治理結構完善的一個主要方面,這給了我們一個較為明確的界定。上市公司的審計委員會隸屬于董事會,由獨立董事負責,而內部審計機構隸屬于審計委員會。能夠較好地保持其獨立性和監督評價職能的發揮。所以,在我國現階段,內部審計采用董事會領導下的模式,更為合理有效。

綜上所述,現代公司組織結構的變化,帶動內部審計模式的更新,企業發展的需要決定了內部審計目標的重新定義、內部審計角色的轉變,而內部審計職能的有效發揮,在當今經濟生活中顯得日益重要。

參考文獻:

1.張暉解讀內部審計新定義中國內部審計,2003(5)

2.葉錦華.評獨立董事領導下的內部審計機構.審計理論