審計師變更與上市公司盈余管理傾向相關性研究——基于2007—2009年中國證券市場的經驗證據

2010-12-21 13:25:54鐘元癸

華東交通大學學報 2010年6期

鐘元癸

(華東交通大學 經濟管理學院,江西 南昌330013)

2007 年,中注協為保證新準則頒布實施后上市公司財務報表審計工作的順利進行,發出了《關于做好上市公司2007 年度財務報表審計工作的通知》,要求各會計師事務所全面落實新準則的要求,審計師變更必須向中注協報備。中注協表示了對上市公司年報審計中“炒魷魚,接下家”行為以及行業執業質量檢查的重點關注。在此背景下,上市公司為避免虧損、或滿足增發條件而具備盈余管理傾向時,發生的變更審計師行為尤為值得關注。故本文在外部監管加強的背景下,對審計師變更與上市公司盈余管理傾向的相關性進行了實證研究。

1 國內外相關文獻回顧

有關審計師變更的最早研究是Chow 和Rice[1](1982),他們在研究中討論了不同審計師的非標準意見傾向,發現客戶特征和審計師類型與非標意見之間存在一定關系。黃山昆、張立民[2](2010)考慮到不同審計師的穩健程度不同,對于類似財務狀況的上市公司可能發表不同的審計意見,故以配對公司的審計師和變更公司的后任審計師相同的原則選取配對樣本進行研究,但沒有發現相比于未變更公司而言,變更公司的后續審計意見改善程度更高。另一類比較經典的做法是使用Lennox 的審計意見預期模型以解決審計師變更前后審計意見不可比的問題,但是吳聯生和譚力[3](2005)指出該模型有無法區分審計師變更是出于審計意見購買還是其他原因的缺陷。在以往研究中,上市公司在上期收到非標準無保留審計意見與審計師變更決策的關系未能達成一致,尤其在外部監管加強的情況下,李爽、吳溪[4](2004)研究發現,理性而精明的公司管理當局從后果上考慮,通常不會僅僅因為收到一份帶強調事項段的無保留意見而變更審計師,因此近年來,在探究引發審計師變更的原因中,一些學者開始關注盈余管理水平與審計師變更的關系:國外研究中,DeFond.M[5](1998)發現可操縱性應計利潤導致的訴訟風險使現任審計師偏向更為保守的會計處理方法,進而管理層可能解雇現任審計師尋求一個沒有保守偏向的繼任審計師,說明現任審計師的保守偏向可能對上市公司的高盈余管理出具不利的審計意見,由此引發了此類上市公司變更審計師。W Liu[6](2008)等以1999—2004 年間我國A 股上市公司為樣本,對審計師變更、盈余操縱與審計師獨立性之間的關系進行實證檢驗,發現上市公司能夠通過更換審計師達到操縱盈余的目的。

除此之外,在相關國內研究文獻中,張學謙、周雪[7](2007)研究發現,盈余管理與審計師變更之間呈現正向的相關關系,涂國前[8](2008)的研究也表明盈余管理是影響審計師變更的顯著因素,劉偉、劉星[9](2007)認為上市公司能夠通過更換審計師達到操縱盈余的目的。

鑒于上述文獻提示的盈余管理與審計師變更關系之線索,本文改變以往文獻將盈余管理作為審計師變更的影響因素之一的研究思路,以國外相關研究方法為基礎,僅篩選具有盈余管理傾向的上市公司作為研究對象,討論在2007 年之后,以行業監管加強為背景,對該類上市公司審計師變更信息以及對應的盈余管理狀況進行實證分析,嘗試檢驗此類型上市公司變更審計師與其盈余管理水平之間的相關性。

2 研究假設和研究設計

2.1 研究假設

對于具有盈余管理傾向的上市公司而言,要達到一定盈利預期的目的性更加明顯,以達到凈資產收益率的一定要求。上市公司高水平的盈余管理對審計師而言意味著更高的審計風險,在預設審計師具備揭示真實盈余管理水平的前提下,上市公司進行高盈余管理對應了提高被出具非標準無保留意見的可能。另外,我國審計市場仍是一個競爭性市場(鄒先芝,2006;朱延琳,2007;傅嶸,2009 等),所以可能存在著待聘會計師事務所為爭取客戶資源而容忍客戶更高盈余管理水平的客觀環境,具有盈余管理傾向的上市公司也可能為其高盈余管理水平提高獲得標準無保留意見審計概率而進行審計師變更。根據上述分析,本文提出假設1。

假設1:上市公司盈余管理水平越高,則越可能發生審計師變更。

2007 年中注協加強了對審計師更換行為的關注,在外部監管加重的情況下,如果選擇在前期獲得非標準無保留審計意見之后進行審計師變更勢必將成為監管關注的焦點;另一方面,監管關注的效應應該會體現在后任審計師將謹慎出具審計意見,LS Hwang(2008)認為投資者在評估盈余質量的時會考慮審計師變更的因素,在后任審計師質量不低于前任的情況下,投資者才會降低對審計師變更的疑慮。說明是在外部監管加強的情形下,具有盈余管理傾向的上市公司可能不會貿然改聘低質量的審計師。而后任審計師出于謹慎考慮,也不會輕易給出較前任而言更加緩和的審計意見,這使得此類上市公司通過變更審計師以改善審計意見的動機將無法達成。鑒于上述分析,本文提出假設2。

假設2:前期獲得非標準審計意見并與審計師變更不相關。

2.2 研究設計

本文采用修正后的Jones 模型計算樣本及配對公司的盈余管理水平(|DA|)。根據修正的Jones 模型,總應計利潤(TA)等于凈利潤(NI)減去經營現金流量(CFO)的差額,即

TA=NI-CFO

總應計利潤(TA)包括可操控性應計利潤(DA)和非可操控性應計利潤(NDA),則

DA=TA-NDA

其中:

NDAi,t=a1(1/Ai,t-1)+a2(△REV-△REC)/Ai,t-1+a3(PPE/Ai,t-1)

NDAi,t表示經過上期期末總資產調整后的第i家公司的非操控性應計利潤值,Ai,t-1表示上期末的總資產, △REV表示當期的主營業務收入與上期的主營業務收入差額, △REC 表示公司當期期末應收賬款與上期應收賬款的差額,PPE 表示當期期末的固定資產價值,t表示事件期年份, a1,a2,a3為系數。

利用上市公司2007—2009 年的數據分行業、分年度估計系數a1,a2,a3。

TAi,t=a1(1/Ai,t-1)+a2(△REV-△REC)/Ai,t-1+a3(PPE/Ai,t-1)+εi

最后,用修正的Jones 模型計算可操縱的應計額DA

DAi,t=TAi,t/Ai,t-1-[a1(1/Ai,t-11)+a2(△REVi,t-△RECi,t)/Ai,t-1+a3(PPEi,t/Ai,t-1)]

另外,為了檢驗具有盈余管理傾向的上市公司其盈余管理水平與審計師變更之間的關系,本文建立了以下邏輯回歸模型

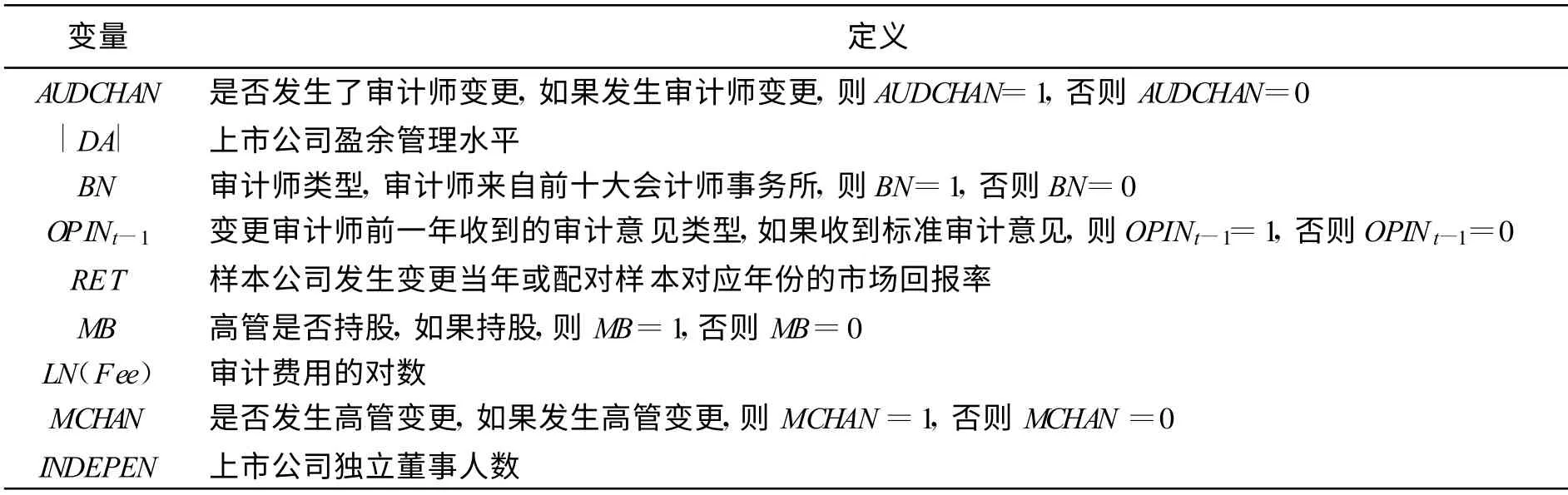

AUDCHAN=β0+β1|DA|+β2BN+β3OPINt-1+β4RET+β5MB+β6LN(Fee)+β7MCHAN+β8INDEPEN+εi

表1 模型變量定義一覽表

由于2007 年我國新會計準則頒布實施,考慮到準則變動將使2007 年前后數據口徑不一,故選擇2007—2009 年度為考察時間周期,以保證各項數據的可比性。鑒于2007—2009 年每年具有盈余管理傾向并發生審計師變更的上市公司數量不多,考慮到統計大樣本的要求,本文采用2007—2009 年的混合樣本進行以下分析,實證研究的數據主要來自色諾芬數據庫以及中國注冊會計協會網站,由于金融保險行業與其他類型的上市公司計量口徑差異較大,本文在研究樣本及配對樣本的選取中已作剔除。

本文選取了滬深兩市2007—2009 年發生審計師變更且具有盈余管理傾向的所有A 股上市公司(即其凈資產收益率在0%~2%,6%~7%或10%~11%區間)作為研究樣本。另外,本文以行業、規模以及凈資產收益率為標準,選取了一組與研究樣本公司同行業,類似規模且具有盈余管理傾向但未發生審計師變更的上市公司作為配對樣本,按照上述做法得到在2007—2009 年發生審計師變更并具有盈余管理傾向的上市公司共計65 家,配對樣本65 家。通過分析兩組樣本,研究審計師變更與上市公司盈余管理傾向的相關性。

3 實證結果與分析

為了解具有盈余管理傾向并變更審計師的上市公司盈余管理水平的高低,本文進行了配對樣本進行了t檢驗。

由表2 可見,發生審計師變更的樣本公司其盈余管理水平顯著高于未發生審計師變更的配對樣本公司,說明發生審計師變更的上市公司在變更審計師的當年,其盈余管理水平明顯偏高,故存在著為進行高水平盈余管理而變更審計師的可能。

表2 配對樣本盈余管理水平t 檢驗

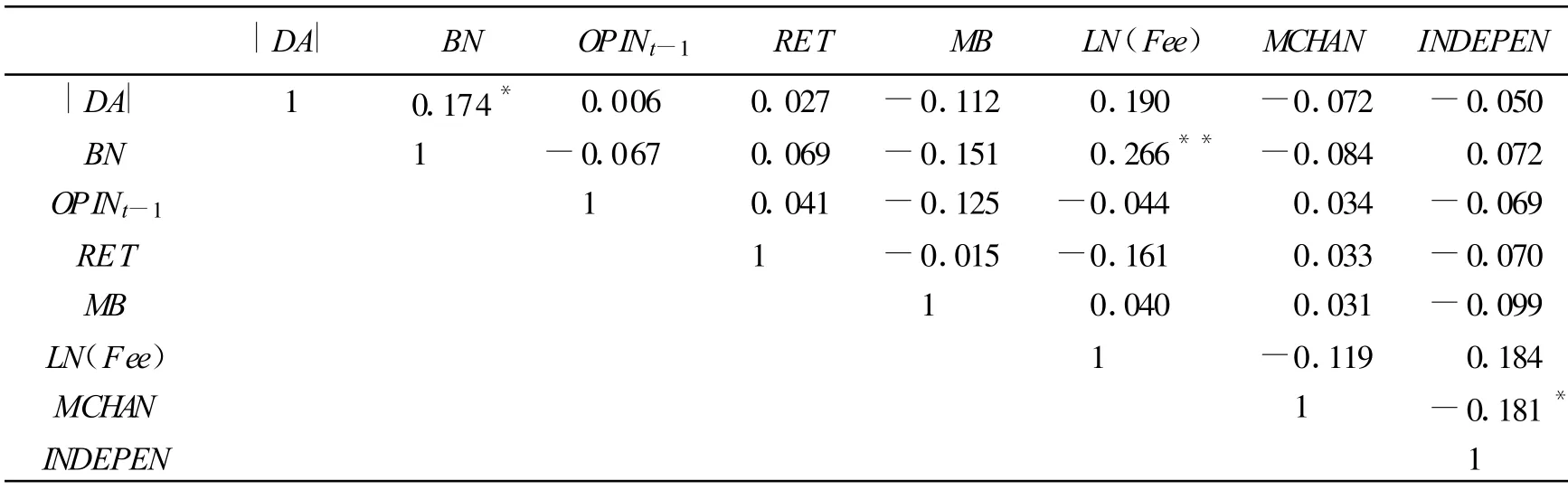

鑒于Logistic 回歸模型對多元共線性敏感,當變量之間的相關程度提高時,系數估計的標準誤將會急劇增加,故先對變量進行相關分析。

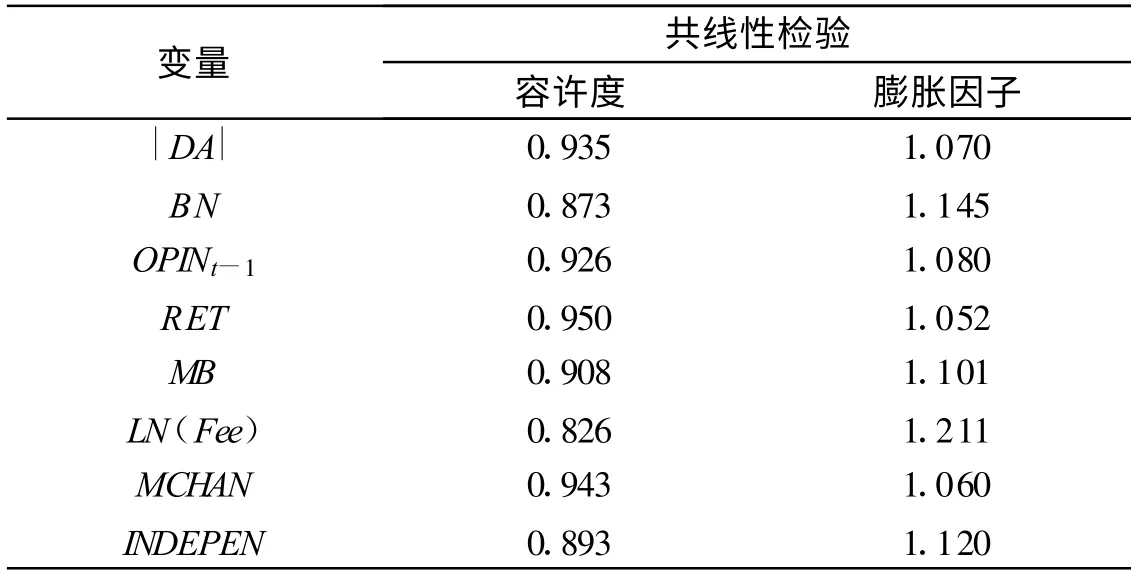

從表3 可以看出各個變量之間的相關性均不強。結合表4 給出的共線性檢驗結果,從容許度(容差)和方差膨脹因子(VIF)判斷,未發現解釋變量之間存在顯著共線性。故保證了邏輯回歸要求的自變量應盡可能沒有共線性的要求。

表3 主要變量的相關性分析

表4 解釋變量共線性檢驗

從表5 的實證結果看,邏輯回歸方程的總體辨識能力達到75.9%。盈余管理與審計師變在1%的水平上呈現顯著正相關,相關系數為12.016,結合表2,說明樣本公司變更審計師的決策與其高盈余管理水平與審計師變更決策顯著正相關,證實了本文假設1。另外,上期審計意見類型與審計師變更決策未呈現顯著相關性,證實了本文假2。可見,在中注協宣布加強對“炒魷魚,接下家”行為的監管之后,具有盈余管理傾向的上市公司為購買審計意見進行審計師變更的傾向并不明顯,監管力度的加強對購買審計意見起到了一定的警示作用。

表5 盈余管理與審計師變更的邏輯回歸結果(因變量=AUDCHAN)

出于穩健性的考慮,本文還將樣本公司和配對樣本公司在發生審計師變更后續年度獲得標準無保留審計意見的概率進行比對,發現兩組樣本公司獲得標準無保留審計意見的概率相當,說明審計意見變通并不是審計師變更的關鍵誘因。

4 研究結論及監管建議

上市公司審計師變更一直以來是多方關注的焦點,本文通過實證分析,得到以下結論:具有盈余管理傾向的上市公司變更審計師的決策與其高盈余管理顯著正相關,而與其上年度收到的審計意見類型未呈現顯著相關性。表明中注協加強對變更審計師行為監管后,非標準審計意見與審計師變更之間的關系逐漸淡化,監管政策確實發揮了一定威懾作用。但鑒于盈余管理與審計師變更的重要關聯,提出以下幾點建議。

(1)針對此類上市公司在高水平的盈余管理下選擇變更審計師,而目前上市公司對審計師變更方面信息含糊、無法揭示上市公司進行審計師變更真正原因的現狀,說明監管部門應該加強對審計師變更原因披露的關注,重點強化和關注審計師變更實質性原因的披露,遏制此類上市公司企圖在進行高盈余管理后變更審計師的行為,這將有利于報表使用者正確把握上市公司盈余管理程度與導致其審計師變更的因果關系,對上市公司的實際情況做出正確判斷。

(2)究其根源,高水平的盈余管理主要滋生在不良的公司治理結構中。因此,為抑制上市公司的盈余管理行為,監管部門還應該深入到上市公司的內部治理結構中。在我國資本市場以及經理人市場發育仍不成熟的背景下,鑒于公司治理、董事會獨立性和專業知識以及審計委員會的獨立性與盈余管理的負相關關系(JW Lin,MI Hwang[10],2010),調整上市公司的股權結構和內部審計委員會結構將對盈余管理發揮有效的抑制作用。另一方面,設置合理的管理層激勵計劃,合理避免委托關系中的道德風險和逆向選擇,降低上市公司內部的代理成本,關注高管交叉任職的問題,也將有助于監管部門有的放矢地抑制上市公司進行盈余管理。

(3)據本文實證結論,盈余管理與審計師變更存在重要關聯。針對盈余管理行為,監管部門還應重視從制度上進行有效遏制。由于盈余管理是一種在會計準則邊界內選擇操作收益余地的行為,那么通過明確會計準則與審計準則的執行辦法,盡量減少管理層可選擇具體會計處理辦法的余地,壓縮審計師與上市公司管理層的共謀空間,將有助于控制上市公司企圖為高盈余管理而更換審計師的行為,提高審計師對上市公司的盈余管理行為的監督作用。

[1]CHOW C,RICE S.Modified audit opinions and auditor switching[ J] .The Accounting Review.1982(2):326-335.

[2]黃山昆, 張立民.監管政策、審計師變更與后任審計師謹慎性[J] .審計研究,2010(1):65-74.

[3]吳聯生,譚力.審計師變更決策與審計意見改善[J] .審計研究,2005(2):34-40.

[4]李爽, 吳溪.不利審計意見的改善與自愿性審計師變更——1997—2003 年間的趨勢描述及其含義[ J] .審計研究, 2004(5):13-19.

[5]DEFOND M, SUBRAMANYAM K R.Auditor changes and discretionary accruals[ J] .Journal of Accounting and Economics.1998(25):35-67.

[6]LIU K,LIU X.Auditor switching, earnings manipulation and auditor independence:Evidence from A-share listed companies in China[J] .Frontiers of Business Research in China,2008(2):187-283.

[7]張學謙,周雪.審計意見、盈余管理與審計師變更——來自中國證券市場的經驗數據分析[ J] .統計與決策, 2007(22):116-119.

[8]涂國前.審計師變更的原因:意見分歧[J] .中大管理研究,2008(4):53-67.

[9]劉偉,劉星.審計師變更、盈余操縱與審計師獨立性——來自中國A 股上市公司的經驗證據[J] .管理世界,2007(9):129-135.

[10]JW LIN,MI HWANG.Audit Quality, Corporate Governance and Earnings Management:A Meta-Analysis[ J] .International Journal of Auditing,2010(3):57-77.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

雜文月刊(2016年1期)2016-02-11 10:35:51