中國濃硝酸市場分析研究

2010-11-30 06:49:30張景海

上海化工 2010年1期

關鍵詞:生產

◆張景海 劉 玲◆

中國濃硝酸市場分析研究

◆張景海 劉 玲◆

濃硝酸(HNO3濃度98%)是一種重要的基礎化工原料,廣泛用于化工、冶金、醫藥、染料、農藥等領域。在化學工業中濃硝酸主要用于生產三硝基甲苯(TNT)、硝化棉、硝基苯、一硝基甲苯、己二酸、甲苯二異氰酸酯(TDI)、二苯基甲撐二異氰酸酯(MDI)、染料中間體和柴油的十六烷值增進劑等;在鋼鐵工業中用于稀土加工酸洗及拋光;電子工業中用于半導體和印刷電路板的清洗;在核工業上用于鈾的提取及精制等。

1 中國濃硝酸生產現狀

目前中國有濃硝酸生產企業近27家,總生產能力約273.6萬t/a,2007年總產量已達到200.89萬t(硝酸質量分數按100%,下同),產量增速明顯高于前幾年。由于受到全球金融危機的牽連,2008年我國濃硝酸總產量為168.42萬t/a,比2007年減少32.47萬t,降低了16.2%。從產能分布情況來看,我國濃硝酸生產主要集中在山東、安徽、河南省和廣西壯族自治區,上述區域的濃硝酸產量占全國總產量的65%以上。

目前國內的濃硝酸生產企業大多采用硝鎂法,近幾年新上的濃硝酸裝置更是全部采用了硝鎂法生產工藝,該工藝已成為我國濃硝酸生產的首選生產方法。工業上制造濃硝酸的生產方法除了上面提到的硝鎂法和直接法以外,還有間接法(又稱間硝法)和共沸蒸餾法。對于后兩種濃硝酸制備路線,國外現在有比較成熟的工藝,但國外對此技術封鎖嚴密,國內尚無企業掌握此技術及生產裝置。2008年我國硝鎂法濃硝酸生產能力達244.6萬t/a,占全國濃硝酸總產能的89.4%,2008年硝鎂法生產的濃硝酸達到147.87萬 t/a。

2008年我國有三家企業采用直接法生產濃硝酸,分別為吉林石化公司、安徽淮化集團和瀘天化集團。吉林石化公司直接法裝置于2009年2月安全停車并拆除,所以目前國內僅有兩家采用直接法生產濃硝酸。2008年我國直接法濃硝酸生產能力為29萬t/a,占全國濃硝酸總產能的10.6%,隨著吉化直接法裝置的拆除,2009年我國直接法濃硝酸生產能力降至19萬t/a,僅占全國產能的7%,2008年直接法生產的濃硝酸為20.55萬t/a。

2008年硝酸市場經歷了5個月內從1 500元/噸到4 200元/噸的價格上沖,誘發大批資金進入硝酸行業。加上原停產后復產以及搬遷的裝置,從2008年二季度到現在,硝酸行業擴產、新建項目紛紛上馬,形成一輪新的產能增速高峰,這些新擴建裝置的產能將于2009年末至2010年逐漸釋放出來。依目前擬在建濃硝酸裝置情況測算,到2010年我國國內濃硝酸產能將接近350萬t/a,產能增速明顯過快。

2 中國濃硝酸消費狀況分析及預測

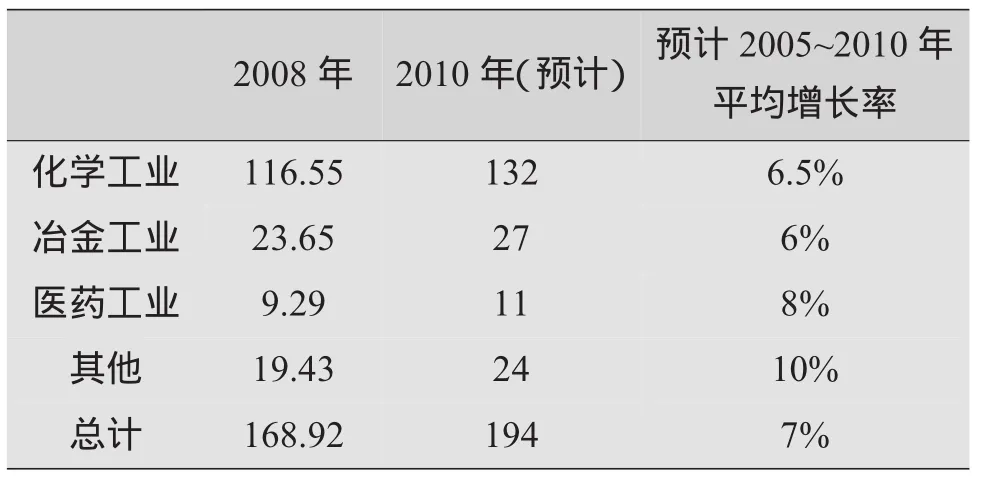

我國濃硝酸的消費主要用于化學工業,其次用于冶金工業和醫藥工業。其中化學工業消費量約占濃硝酸總消費量的69%;冶金工業消費量約占14%;醫藥工業消費量約占5.5%;其他方面消費量約占11.5%。

化學工業是濃硝酸的主要消費用戶。在化學工業中,濃硝酸主要用于生產無機鹽、化肥、染料等化工產品。隨著國民經濟的高速增長,國家重點工程的開工建設,炸藥用量大增,作為炸藥原料的濃硝酸消耗必將大增。盡管硝基苯成本上升,但近年來該產品需求呈上升趨勢,硝基苯的消耗大戶為苯胺(約占83%),未來幾年,我國擬增MDI能力5萬~7萬t,這樣對苯胺的需求將以年均7%~8%的速度增長,對濃硝酸的需求會有積極作用。由于我國精細化工品和深度加工產品的加速發展,對濃硝酸的需求也將持續增長。預計未來化學工業將持續穩定增長,對濃硝酸的需求量將以每年6.5%的速度增長,預計2010年需求濃硝酸約132萬t。

冶金工業是濃硝酸的重要消費用戶。近年來,我國冶金工業保持著較快的增長速度,特別是稀土工業增長較快,出口形勢看好,將增加對濃硝酸的需求。隨著有色金屬和稀有金屬礦的不斷發現和開采(其冶煉過程離不開濃硝酸),如近年發現的云、貴、川交界處的特大稀有金屬礦的開采,將進一步拉升濃硝酸需求。冶金工業對濃硝酸的需求量將以每年6%的速度增長,預計2010年該領域需求濃硝酸約27 萬 t。

其他方面(包括醫藥工業及其他工業)對濃硝酸的需求量將以每年8%的速度增長,預計2010年需求濃硝酸約35萬t。我國濃硝酸的消費結構及其預測見表1。

表1 我國濃硝酸消費結構及預測 (萬 t)

3 中國濃硝酸進出口情況分析

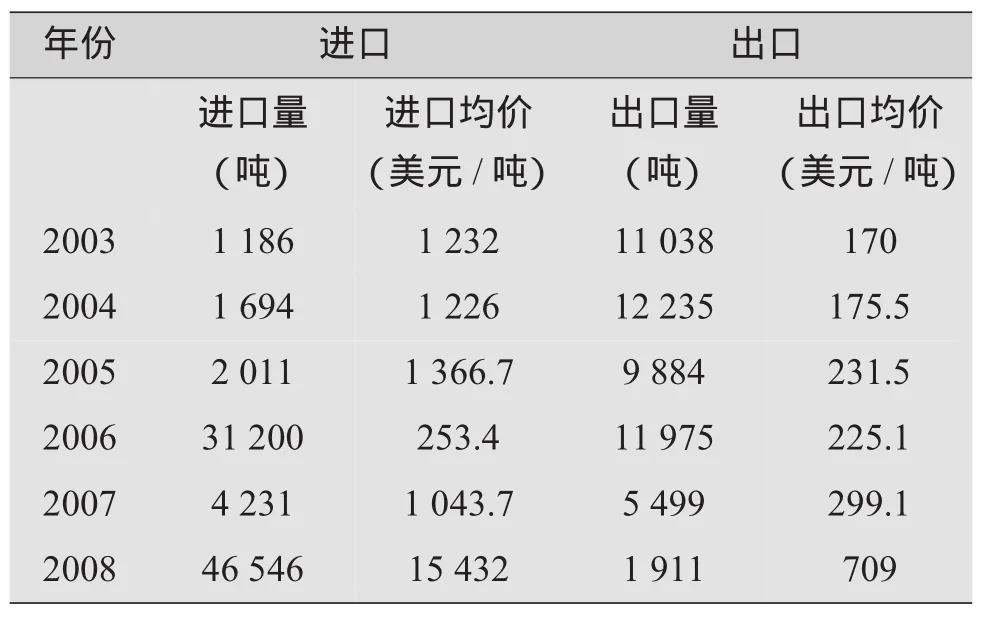

進出口量一直是市場供需平衡的一個重要因素。由于濃硝酸不適合長途運輸,所以國內的供需狀況將主要由國產品保持平衡,不會有大的進出口量。從近3年來的進出口數據看,進口量雖然持續遞增,但進口量較少,只有一、兩千噸而已,但2006年則突然猛增到3.12萬噸。由于2006~2007年國內大部分濃硝酸裝置相繼建成投產,因此2007年進出口數量明顯降低。近幾年我國硝酸進出口情況及2008年我國硝酸海關進出口主要貿易國統計見表2。

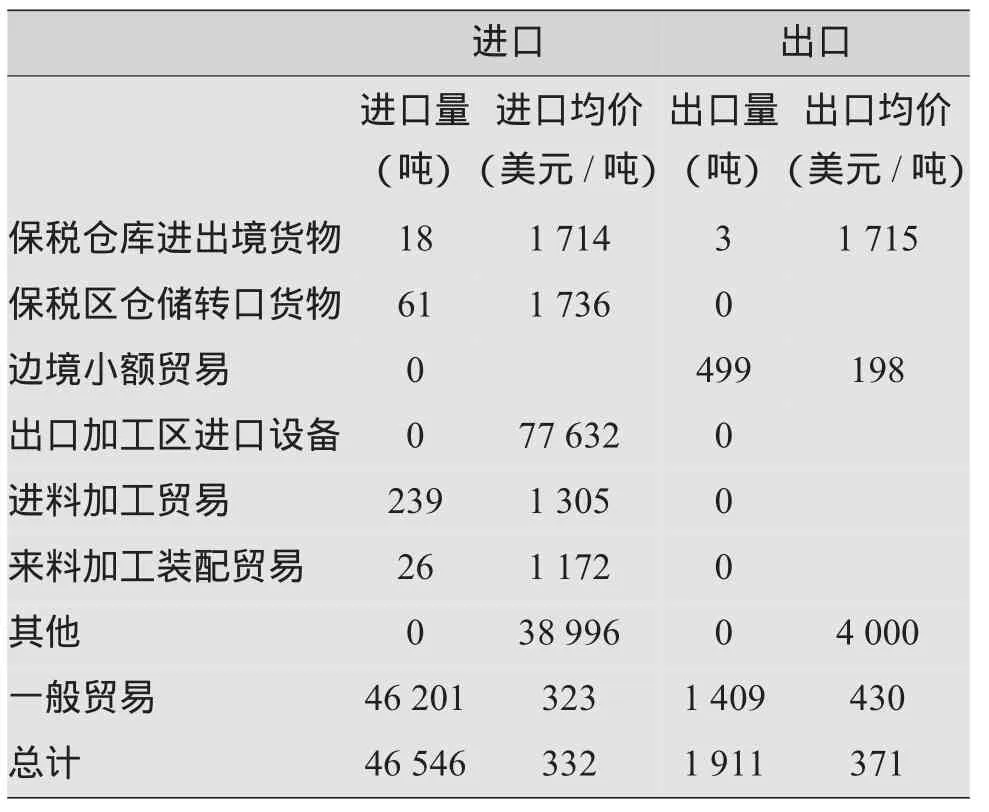

2008年我國濃硝酸的進口貿易方式主要以一般貿易和保稅倉庫進出境貨物方式為主,而出口貿易方式主要以一般貿易和邊境小額貿易方式為主。2008年我國濃硝酸主要進口貿易方式統計見表3。

表2 近年我國硝酸進出口情況

表3 2008年我國濃硝酸主要進口貿易方式統計

4 中國濃硝酸市場價格分析

由于硝酸市場存在一定程度的資源過剩以及下游市場的波動規律,我國2008年的硝酸市場價位波動很大。以我國長三角地區為例,2008年3~11月,我國濃硝酸(98%)市場價格經歷了從低谷到歷史上最高峰再重歸低谷的全過程,價格跨度高達近3 000元/噸。從2008年4月起,我國濃硝酸市場進入有史以來價格飚升最快的階段。市場主流價格由4月下旬的2 400~2 500元/噸,急速上升到5月下旬的3 500~3 600元/噸,單月價格漲幅達1 000元/噸以上。至8月中旬,濃硝酸市場價格最高上沖到5 100元/噸的頂峰,此時的硝酸市場已如強弩之末。連續4個月的急速巨幅上漲,使市場醞釀了3年的上漲能量在短短幾個月里快速透支。到8月下旬,市場形勢開始逆轉,市場供需缺口一旦超過臨界點,形勢很快就急轉直下。9~11月份,整個國內濃硝酸市場猶如潰堤的洪水,以更迅猛于4~6月份的漲價之勢一瀉千里,短短幾個月內,就將濃硝酸價格從4 800~4 500元/噸的高位拉回到了2 500~2 700元/噸的年初水平,該價格一直相對穩定到2009年2月。

2009年2月,由于國內尿素等產品價格的上漲,生產尿素和硝酸銨的重要原料液氨的價格也急速攀升,至使硝酸生產成本大幅增加,導致濃硝酸的價格回升。硝酸市場在此次回暖后,原停產、減產的硝酸裝置紛紛開車,原生產成本較高的高耗能、高污染系統裝置也因有利可圖而被全部加滿負荷,再加上新建的硝酸裝置,市場低迷時被壓縮的硝酸產能迅速釋放。結果造成硝酸市場在傳統旺季價格未出現大幅攀升,價格漲幅約為200元/噸左右。該段價格打壓過程至6月初才基本結束,硝酸市場開始升溫,國內主流含稅出廠價由5月底的2 900~3 000元/噸上升到6月初的3 200~3 500元/噸。因為8月份青島恒源10萬t級硝酸裝置計劃復工投產的消息傳出,引發了市場異常波動。以致青島恒源的產品未出,新增產能的影響已開始提前釋放。雖然市場供需關系尚未發生實質變化,價格卻已開始急劇滑坡。造成了8月份旺季不旺、價格超低下跌的局面。進入9月份,多家企業開始停車檢修,造成一定供貨缺口,而下游主產品市場形勢看好,預計未來一段時間內濃硝酸價格可以保持相對堅挺。

但總體來說,硝酸低價位、低利潤的現象仍將維持一段時間,這會迫使一部分濃硝酸企業減產,導致市場達到新的平衡。但由于裝置能力過剩,減產只是權宜之舉,一旦市場出現轉機,這些裝置很快就會恢復產量,屆時市場價格會再次下滑,市場上的蕭條局面在短期內很難得到根本性扭轉。

5 濃硝酸市場未來發展態勢分析

近幾年我國濃硝酸產能快速發展的原因,主要是由于市場需求的增長和濃硝酸價格相對穩定、可觀的利潤造成的。相對于尿素、碳銨等化肥產品,多年來濃硝酸價格相對穩定,有較為可觀的利潤。前幾年隨著下游產品的發展,市場銷售情況一直很好,凡有濃硝酸產品的企業都獲得了良好效益。

硝酸裝置投資不高,工藝技術成熟可靠,進入濃硝酸領域的門檻已降得很低,相對于開發一個充滿風險的新產品來說投資濃硝酸裝置更為穩妥可靠,所以新上硝酸裝置成為一些企業在尋求發展出路時的選擇。加之市場需求的強勁拉動以及價格的暴漲,濃硝酸行業的巨大利潤空間吸引了大量資金,建設熱潮也隨之到來,各類擴產、新建的濃硝酸生產裝置如雨后春筍涌現出來,產能增幅之大前所未有,產能擴張速度為歷史最高。2006~2007年間僅新增產能就達167.5萬t/a。資料顯示,我國濃硝酸的裝置產能增速2000年以前為5%~10%,2000~2005年增速達到了18%~20%,2006年度濃硝酸產能增速更是達到了31.25%。直接導致了近年的濃硝酸產能過剩。近期內,由于我國對硝酸行業缺乏宏觀計劃調控的機構,至使我國濃硝酸項目重復建設、產能過剩、下游需求不足和生產成本高漲的現狀還將繼續。解決濃硝酸產能過剩和下游產品需求不足的問題,一是要等待宏觀調控政策的落實來抑制硝酸產能的發展;二是要等待下游產品的發展來促使對硝酸需求的增加。與此同時,我國濃硝酸產業還存在沒有形成規模效應和集約效應、工藝技術不是很先進、單位能耗較高、單位生產成本也偏高的問題。根據濃硝酸市場資源過剩的程度以及濃硝酸市場的波動規律,綜合分析2009年的我國濃硝酸市場,價位將很難再回到2008年高峰時的水平,未來我國濃硝酸市場將依然徘徊在一個價格低迷、利潤率較低的階段。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16