基于“滬港通”的我國資本市場有效性實證檢驗

2010-11-18 01:46:04曾玉華虞晨鴻張曉棠

時代金融 2015年5期

曾玉華+虞晨鴻++張曉棠

【摘要】通過事件研究法,以2014年11月“滬港通”的正式實施為事件,以其中滬股通交易范圍內上證180指數、上證380指數的成分股中A+H股為研究對象,對“滬港通”正式實施公告發出前后是否存在超常收益進行實證分析。實證結果表明,中國A股市場尚未達到半強式有效。雖然“滬港通”受到廣大投資者的廣泛關注,但當前投資者并不看好;最后,根據實證結果進一步分析投資者不看好“滬港通”的原因,并對如何提高中國A股市場的效率提出建議。

【關鍵詞】半強式有效市場 事件研究法 滬港通

一、引言

資本市場作為我國經濟的重要組成部分,經過30年的發展壯大和完善,逐漸與我國經濟體制改革相對應。1990年年底上海證券交易所和深圳證券交易所的相繼成立和STAQ系統在北京人民大會堂舉行開通典禮是我國股市誕生的標志。我國股市這一路走來,經歷了不少曲折,其大致可以分為以下五個階段:

局部探索階段(1990~1993)。這短短三年,股市瘋狂開市;1991年內地股市正式啟動,市場的不成熟與投資者的非理性使股票市場在這幾年間幾番起落。1992年5月滬市取消漲停板限制后股市“一飛沖天”;同年8月深市瘋狂購買認購證事件后深市元氣大傷;10月國務院為了救市成立證監會;股市變冷由牛轉熊,次年7月三大利好救市政策重新引發大漲。

全面開展階段(1994~1998)。公司法的頒布,證監機構的調整,上市公司數量的增加都展現了我國股市發展的快速。但由于當時我國原生金融市場的市場機制不健全,導致衍生金融市場重挫。例如中國證券史上“327事件”使得國債期貨夭折;1995年5.18國債期貨試點暫停的緊急通知引發股市暴漲股指攀升;1996年12月國家政策扼制股市的漲勢,在弱市中炒作重組板塊。

立法規范階段(1999~2004)。《證券法》的實施造成國有股減持以及之后的股權分置改革,并且同時證監會開展了一系列上市公司的治理運動。也在此階段,中國于2001年加入了WTO,2002年QFII在大陸試水。

固本清源階段(2005~2008)。2005年開始的股市股權分置改革于2006年底基本完成,之后啟動券商的綜合治理更是使我國證券市場的發展達到了頂峰。緊接著2007年又推出了QDII。但是2007年2月27日滬深股市遭遇十年未見的重挫;2008年美國次貸危機的爆發引發了全球金融危機。

開拓創新的階段(2009~)。2009年創業板的推出,2010年融資融券的開閘,2011年RQFII的試點,2012前海金融政策創新,2013年全國股轉系統的建立,2013年新三版擴容以及近期的滬港通試點,這些事件都展示了我國股市的一系列創新行為。

但在2014年之前,境外機構投資者只有通過QFII或QDII這類實現資本市場有序開放的特殊通道才能進入到內地市場進行投資,同時也受到很多限制。直到2014年11月“滬港通”的公告實施,資本市場的進一步開放,境外機構投資者才有更多機會參與到內地市場中來。

滬港通是指上海證券交易所和香港聯合交易所允許兩地投資者通過當地證券公司(或經紀商)買賣規定范圍內的對方交易所上市的股票,也即是滬港股票市場交易互聯互通機制。滬股通,是指投資者委托香港經紀商,經由香港聯合交易所設立的證券交易服務公司,向上海證券交易所進行申報。股票范圍包括上海證券交易所上證180指數、上證380指數的成分股,以及上海證券交易所上市的A+H股公司股票。11月10日中國證監會與香港證監會聯合發出公告,“滬港通”的股票交易將于2014年11月17日開始。

在我國資本市場不斷發展的過程中,市場有效性也相應地得到較大的提高。對此,不少學者做了檢驗,包括鄧子來和胡鍵(2001)[12]、陳立新(2002)[11]、史金鳳(2007)[10]、謝曉霞(2007)[6]等等,實證結果均表明我國的市場已達到弱式的有效但仍未達到半強式的有效。半強式有效市場中,證券價格包含了所有的公開信息,任何投資者利用公開信息制定投資策略進行證券交易均無法獲得超常收益。本文將以2014年11月“滬港通”的正式實施為事件,來考察目前我國資本市場是否有效以及有效性的程度。

二、國內外文獻綜述

資本市場的對外開放是經濟發展的必然,市場開放的相關問題也受到眾多學者的關注,尤其是中國資本市場對外開放對國內市場的影響方面。資本市場的開放對市場有效性來說非常有利(冉飛,2004[1];戴學來,2003[2]),如QFII制度,QDII制度對市場效率都產生了有益的影響(龔紀綱,2010[3];Henry,2008)。

隨著我國資本市場的內在發展和逐步開放,市場有效性也相應地大大提高,對此很多學者做了不少研究。翟肖東(2014)[9]通過ADF檢驗總結得到我國A股市場基本上處于弱式有效階段,并且相對而言中小板市場和創業板市場有效性水平略低于A股市場整體水平。劉曉林(2013)[8]運用單位根檢驗及序列相關性檢驗對中國資本市場進行有效性檢驗,得出我國的資本市場已達到弱式有效。謝靜(2012)[7]運用我國創業板的日收益率、周收益率和綜合指數日收益率進行相關檢驗,發現創業板市場具有弱式有效市場特征,但仍未完全達到標準意義上的弱勢有效。張濤(2008)[5]對于我國股權分置改革前后的上證綜指日收益率做實證分析,發現在改革前市場的日收益率并非服從隨機游動,因此市場未達到弱式有效,改革后,收益率處于隨機游動狀態,從而得出市場達到弱式有效的結論。謝曉霞(2007)[6]在對上海證券市場進行有效性探討時選取上證綜指收益率的數據,通過自相關檢驗和游程檢驗發現市場未達到普遍意義上的弱勢有效。高潔(2007)[4]認為QFII制度是為了引進外資來改善中國證券市場的有效性,但通過實證檢驗發現QFII并沒有顯著提升我國證券市場的有效性。

由此對中國證券市場的有效性問題,可以得出以下結論:中國證券市場仍處于弱式有效階段,但對于是否達到半強式有效階段,并沒有統一定論。因此本文將采用事件研究法,以“滬港通”中“滬股通”相關的A股股票為研究對象,對“滬港通”公告發出前后是否存在超常收益進行實證檢驗,以判斷中國A股市場是否達到半強式有效。

三、實證分析

(一)事件研究法

事件研究法作為一種統計方法,主要是為了反映當某一事件發生時研究對象的股票價格變動,以此探究股票價格對信息的反映程度。

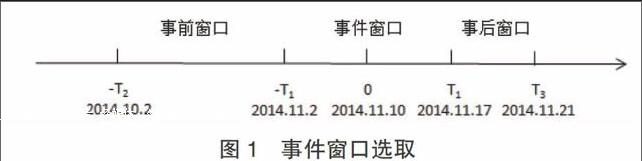

本文的研究是基于滬股通對中國A股市場有效性檢驗,因此將中國證監會與香港證監會發出聯合公告的日期即2014年11月10日定為T=0,取T前后5天為事件窗口,再向推前一個月為事前窗口,取事件窗口之后接下來的4天為事后窗口,此次研究為短期事件研究,因此將事件窗口與事后窗口合并為一個事件窗口,具體如下:

(二)樣本選取

股票將選取56支上證180指數、上證380指數的成分股中為A+H股的部分(以下簡稱為綜合上證180指數、上證380指數的樣本股)作為分析樣本,包括34支既是上證180指數成分股又是A+H股的股票(以下簡稱為上證180指數樣本股)和22支既是上證380指數成分股又是A+H股的股票(以下簡稱為上證380指數樣本股)。采用上證指數來代表市場收益率、上海同業拆借利率SHIBOR 0/N代表無風險收益率,均使用日收益率,數據來源于國泰安數據庫。所選取的56支股票如下:

(三)實證過程

1.利用事前窗口(2014年10月2日~2014年11月2日)的數據回歸各股的α與β:

根據上述公式分別得到上證180指數的樣本股、上證380指數的樣本股和綜合上證180指數、380指數的樣本股的平均超常收益率AARt和累計平均超常收益率CAAR。

根據公式分別得到事件窗口內上證180指數的樣本股、上證380指數的樣本股和綜合上證180指數、380指數的樣本股每天對應的t值。再將得出的t值與5%的顯著性水平的臨界值進行比較檢驗,若不能拒絕原假設CAAR=0,則說明股價波動是一隨機事件,“滬港通”事件對股價沒有顯著影響,否則拒絕原假設則表明此次事件對股價是有顯著性影響的。

(四)結果分析

根據上述的研究方法和采集自國泰安數據庫的數據進行實證分析,分別得到上證180指數樣本股、上證380指數樣本股和綜合上證180指數、380指數的樣本股的平均超常收益率(AARt)和累計平均超常收益率(CAAR)在檢驗期的變化曲線和t檢驗結果,如下圖表:

從圖中可以看出上證180指數的樣本股的AARt在事前窗口總體來說有較大的波動,無論是就正負上還是就數值上;CAAR與AARt的變動趨勢大致相同,且CAAR在事件窗口期間除了公告前第四天接近于零后就一直處于負累計平均超常收益狀態,從公告后第一天到公告后第四天CAAR一直相對穩定于一個較小負值的CAAR,約為-0.0060,公告后第五天開始跳水穩定于一較大的負累計平均超常收益:-0.0190。而對CAAR的t檢驗基本都在5%的顯著性水平上顯著,除了公告前第四天CAAR由負轉正,顯著性檢驗無法通過。因此可得出,中國A股市場仍未達到半強式有效市場。

從圖中可以看出上證380指數樣本股的AARt在公告后第二天之前波動較大,之后則一直保持在零值附近波動,且大部分數值都在零以下;CAAR從公告前第四天開始下滑,直到公告后第一天,從0.0302下滑至-0.0226,且自此開始CAAR略有上漲但仍穩定于一負的CAAR:-0.0300。從t檢驗結果來看,數據基本上是顯著的,因此具有一定的可信度。由此得出中國A股市場并未達到半強式有效市場。

從圖表上可以看出綜合上證180指數、380指數的樣本股的AARt、CAAR與上證380指數樣本股的AARt、CAAR的走勢大致相同,其原因是在所選擇的56只樣本股中,上證380指數樣本股的總市值占全部樣本總市值的92.97%。

在綜合上證180指數、380指數的樣本股的AARt、CAAR的走勢圖中可以看出AARt在公告前第四天及第三天波動較大,之后則在零值周圍波動,且大部分的數值都在零以下;CAAR在公告前第四天達到峰值0.0118,之后開始遞減,直至公告后第五天,其數值由0.0118一路下跌至-0.0227,且第六天開始趨于平緩,說明在中國證監會與香港證監會發出聯合公告之前該消息很可能已經被泄露,并且大家并不怎么看好“滬港通”,而消息公布后市場又因為對消息的反應不夠充分,導致累計超常收益CAAR繼續降低,并未立即恢復水平波動。從t檢驗的結果來看,公告前的CAAR大多數不能通過檢驗,數據的可信度降低,而在公告后的CAAR都是顯著的,因而可得知,中國A股市場仍未達到半強式有效市場。

四、結論

就事件“滬港通”而言,在其發出正式公告前就受到國內外投資者的熱議,滬市的投資者可以投資看好的港市股票,港市的投資者可以投資看好的滬市股票,理論上無疑是個利好消息。但關注最近的新聞,我們會發現事件并非如此,被熱炒的“滬港通”啟動僅一天之后就失去了吸引力,滬股通每日額度為130億元;港股通每日額度為105億元,該額度對于市場整體規模而言是微乎其微的,然而數據顯示截止到11月21日A股收盤,兩個交易所之間流動的資金量已經很少,滬股通每日額度使用占比18%,港股通每日額度使用占比1.6%。這種啟動前后的冷熱對比,可以歸結于投資者的理性回歸。一方面,滬港兩市的制度設計、投資者理念的不同,尤其是法律法規、交易制度、信息咨詢等方面,使得投資者不愿盲目出手,同時,香港股市已經是發展地相當完善的國際市場,而滬股作為相對封閉的市場,監管制度的不夠完善,對投資者的保護不足,都使港市投資者望而卻步。另一方面,對滬市來說,經濟持續下行的壓力制約了A股的反彈高度,對港市來說,恒生指數也仍處于下行階段,使得多數投資者仍處于觀望態度。

我國A股市場達不到半強式有效的原因是多方面的,首先是我國證券市場上不夠完善的信息制度披露制度,這表現在信息披露的失真、不夠充分、不夠及時等等,其次,我國目前證券市場上的投資者結構中中小散戶的比例過大,通常來說,中小投資者的信息不對稱現象較為嚴重,導致效率低下。除了以上原因,還包括信息傳導機制的不成熟、上市公司治理結構的不完善、賣空機制的缺失等問題。這都提醒著我們要健全監管制度,完善證券市場信息披露制度,進一步推行信息的強制披露制度,保護投資者利益。同時,還要提高投資者整體素質,注重發展機構投資者,引導投資者理性投資。只有這樣才能慢慢提高我國證券市場的效率,使其健康穩步發展,盡快發展以達到半強式有效市場。

注 釋

{1}周超然、徐丹萍、殷梓軒協助參與。感謝經濟學院金輝老師的辛勤指導和曹艷卡學姐的鼎力相助。

參考文獻

[1]冉飛.中國證券市場對外開放研究[D].成都:西南財經大學金融學系,2006.

[2]戴學來.證券市場開放、發展與經濟增長——新興市場國家證券市場開放效果的初步考察[J].當代財經,2003,219(2):56~64.

[3]龔紀綱.QDII制度對我國金融業的影響探析[J].經濟特區,2010,5:68~69.

[4]高潔.QFII制度對中國股票市場有效性影響的實證研究[D].北京:對外經濟貿易大學,2007.

[5]張濤.股權分置對我國股票市場有效性影響的實證分析[J].江海學刊,2008,3:75-80.

[6]謝曉霞.有效市場假設理論在上海股市的實證檢驗[J].經濟體制改革,2007,2:132-135.

[7]謝靜.我國創業板市場有效性實證研究[D].濟南:山東財經大學,2012.

[8]劉曉林.中國資本市場有效性的論證檢驗[J].商業時代,2013,31:51-52.

[9]翟肖東.我國A股市場有效性實證分析[J].金融經濟,2014(6):88-90.

[10]史金鳳.我國資本市場有效性檢驗的理論方法和實證分析[D].太原:山西大學,2007.

[11]陳立新.上海股票市場有效性實證研究[J].中國軟科學,2002(5):36-39.

[12]鄧子來,胡鍵.市場有效理論及我國股票市場有效性的實證檢驗[J].金融論壇,2001,6(10):44-50.

作者簡介:曾玉華(1995-),女,江西贛州人,杭州電子科技大學本科生,研究方向:金融學;虞晨鴻(1993-),女,浙江杭州人,杭州電子科技大學本科生,研究方向:金融學;張曉棠(1993-),女,浙江杭州人,杭州電子科技大學本科生,研究方向:金融學。