全球新藥研發項目交易情況分析

2010-11-04 01:42:56陳玲秦天雷鄒栩黃文龍

中國醫藥導報 2010年33期

陳玲,秦天雷,鄒栩,黃文龍

(1.中國藥科大學,江蘇南京210009;2.南京財經大學,江蘇南京210046)

全球新藥研發項目交易情況分析

陳玲1,秦天雷2,鄒栩1,黃文龍1

(1.中國藥科大學,江蘇南京210009;2.南京財經大學,江蘇南京210046)

新藥研發項目交易對企業的“情緒”和制藥行業的整體狀況具有重大意義。本文對截至2009年第3季度的醫藥企業研發項目交易量排名情況、交易涉及的熱點治療領域以及不同研發階段的交易情況進行分析,同時指出醫藥行業的現狀:大型制藥企業通過交易尋求混合的商業模式,從而實現利潤最大化;小分子藥物重新受到關注,交易量呈上升趨勢;以及非核心資產的剝離。

新藥研發;項目交易;資產剝離

對全球制藥企業而言,新藥研發項目交易反映了整個制藥行業的運行情況及制藥企業的研發動向[1]。2009年,由于一些重大制藥企業的并購行為[2],制藥企業的新藥研發項目交易的排行榜重新排名。例如:2006~2008年瑞士制藥巨擘羅氏公司連續3年位居產品項目交易總量榜首,但時至2009年第3季度,羅氏公司的排名已經下滑至第5位,與日本第一三共(Daiichi Sankyo)制藥公司并列。

1 研發項目交易量排名情況分析

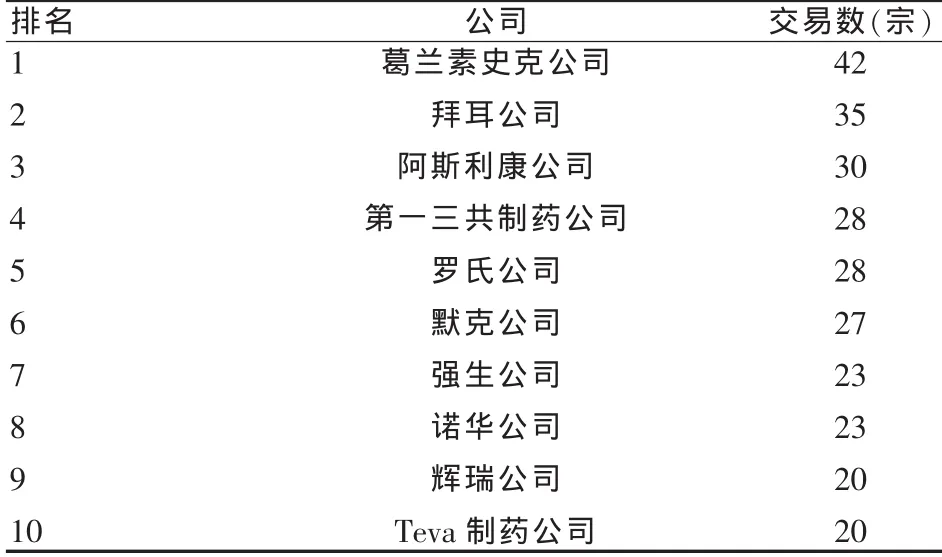

產品交易總量排名前10位的制藥公司見表1。由表1可見,截至2009年第3季度,葛蘭素史克公司完成了42宗交易,位居交易總量榜首;其次是拜耳公司(35宗),阿斯利康公司排名第三,交易30宗。相對于2008年48宗交易的業績,羅氏公司在2009年更上一層樓,僅前3個季度就簽署了28宗交易。2008年輝瑞公司與阿斯利康公司并列第二(交易43宗),但到了2009年,這家美國制藥巨頭已經下滑到了第9位,簽署的交易只有20宗,尚不及2008年的一半。默克公司是2009年唯一一家與以往交易量持平的公司,已經簽署了27項產品相關協議,交易量直逼2008年全年的交易總量。默克公司在交易企業的排名躍居到第6位,較去年上升了4位。

2 制藥公司正尋求混合的商業模式,追求利潤最大化

日本第一三共制藥公司在完成對印度最大的制藥企業Ranbaxy實驗室公司的成功收購后,很快躍居交易企業的第一階層;到2009年第3季度末,已經與羅氏公司并駕齊驅。目前第一三共制藥公司的大多數融資行為(corporate activity)都涉及Ranbaxy及其子公司,兩家公司均有意將兩者混合的商業模式價值最大化[3]。公司在2009年達成的協議包括:第一三共制藥公司生產的抗高血壓藥奧美沙坦酯(商品名Olvance)在印度的推廣和銷售;骨質疏松藥苯乙胺去甲樟烷(雷洛昔芬)在羅馬尼亞的上市;以及第一三共制藥公司的系列產品在墨西哥的銷售。

表1 產品交易總量排名前10位的制藥公司(資料來源:MedTRACK,截至2009年第3季度)Tab.1 Top 10 dealmakers of all trading(to 2009 Quarter 3,data from MedTRACK)

以色列Teva制藥公司是全球最大的仿制藥公司,其強烈的交易意向凸顯其成為大型制藥商的決心。該公司最近的幾項以技術創新為核心的交易均涉及抗腫瘤藥物。另外,Teva公司還與Rosetta Genomics公司簽署了小分子RNA分子診斷劑在以色列和土耳其的分銷協議。此外,為了發揮其在仿制藥方面的特長,Teva公司與瑞士Lonza公司成立了合資公司,開發、生產和銷售一系列生物仿制藥。2009年10月,美國Hospira公司從Pliva公司(即現在的Teva公司)取得了生物仿制藥Filgrastim(重組人粒細胞集落刺激因子)的全球代理權,此舉表明收購行為具有雙向性。

Teva公司的全球業務仍在不斷擴張。該公司已經強有力地占有北美、歐洲和日本等發達市場。此外,Teva公司還打算向新興市場進軍,包括拉丁美洲、東歐、中歐以及亞洲(包括印度和中國)。

許多大型創新型制藥企業,包括輝瑞、葛蘭素史克和賽諾菲-安萬特,都在2009年完成了向仿制藥的戰略進軍,證實了通過仿制藥策略拉動經濟快速增長的可行性。

3 交易品種涉及的熱點治療領域

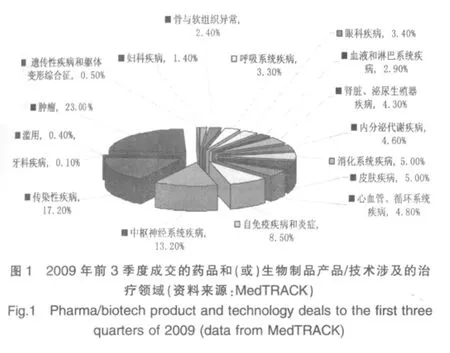

對2009年前9個月的交易品種按照治療領域的分析(圖1)表明,腫瘤領域繼續受到追捧,多數商家仍然在該領域尋求商機,交易量占總交易量的23.00%;其次為傳染性疾病和中樞神經系統疾病,分別占17.20%和13.20%。制藥企業憑借自己的直覺,選擇在這些具有高回報的疾病領域尋求商機和利潤。年保持在67%,2008年增加至73%,到2009年第3季度又上升至74%,見表2。

表2 生物大分子藥物與小分子藥物交易量比較(交易金額,百萬美元)Tab.2Deal total of biologics vs small molecules(average deal v alue,$million)

值得關注的是,一些小型治療領域研發產品交易的增長,例如,治療腎臟/泌尿生殖系統疾病、骨與軟組織異常、眼科疾病以及婦科疾病的產品,這些之前鮮有關注的治療領域如今成了交易的新熱點。截至2009年第3季度,這4個領域的產品/技術交易量總計達到了總交易量的11.50%;而2006年同期只占9.60%。

同時,孤兒藥(也稱罕見病藥)和其他一些特殊定向產品(niche products)雖然市場狹窄,但是這些產品通常定價更高,利潤更為可觀,更容易獲得高的投資回報[4]。尤其考慮到在更大的治療適應證范圍內有高層次的仿制。因此,在如今以價值為導向的市場環境下將更具吸引力。

4 小分子藥物的交易量呈上升趨勢

制藥企業出于對性價比的關注,開始逐漸回避風險投資,這詮釋了近年來小分子藥物交易量小幅回升的跡象。小分子藥物交易占交易總量的比例2006年和2007年連續兩

在過去很長的一段時間內,許多制藥公司致力于小分子藥物的開發,希望這些藥物能促進公司銷售收入的提升;但小分子藥物比生物技術藥物更容易受到非專利藥物的影響,一旦專利到期,對公司的銷售業績將產生較大的影響,于是大型制藥公司又紛紛轉而研發生物技術藥物。Datamonitor對2010年以后大型制藥公司收入增長的前瞻性進行分析后稱,這些公司60%的銷售業績增長將來自于生物技術藥物,且該增長在接下來的數年內將被有效地保持,而生物仿制藥對市場的侵蝕并不會對新上市產品和現有品牌藥物的主要銷售業績產生影響,于是再掀生物技術藥物的研究熱潮[5]。

盡管目前正在開發的產品半數以上為生物技術產品,但是,對于后續的生物制品的研制以及該項投資是否能有回報還存在許多不確定因素(尤其是在美國);同時,早期開發的生物制品其臨床療效還未經證實。因此,制藥企業又重新開始關注小分子藥物,畢竟在一些新興市場(如印度和中國)還存在著大量的商機。

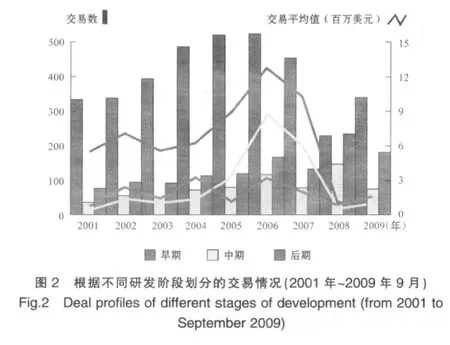

5 不同研發階段的交易情況分析

勢頭看好的Ⅲ期臨床候選藥物較少,同時制藥企業需要深入上游研發以尋求創新,進而才有可能獲取具有知識產權的專利產品;此舉在各頂級研究機構之間達成共識,并形成了戰略聯盟。

2009年,簽署的臨床前新藥研究項目交易量占總交易量的10.9%,創10年來的新高;而2001年其交易份額僅為4%。臨床前新藥研究項目交易主要專注用于靶向的生物標志物和技術,它們往往有多個方案,而且附帶一些技術平臺,這對制藥企業極具吸引力。2009年,臨床前新藥研究項目平均交易額達5.24億。自2006年起,各大制藥企業爭先恐后地忙著補充自己的后期產品線,以彌補價值數10億美元即將專利到期藥品的經濟損失,自此各研發階段的交易值呈巔峰向下的趨勢。如今,大型的制藥企業正在鞏固自身的研發基礎,更加專注企業內部資產以及自身的研發項目,從而導致交易值的下降(圖2)。

6 交易中資產剝離(divestiture)情況

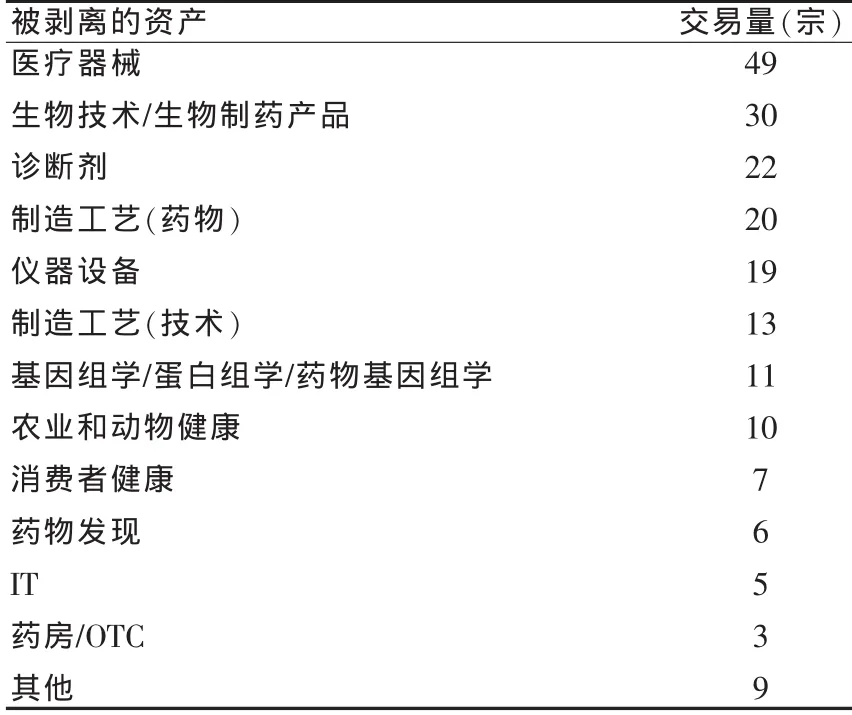

資產剝離是企業發展戰略的合理選擇。企業通過剝離將與企業核心業務無關的部分分離出來,從而增加企業的專業化程度,提高企業對核心業務的關注度,進而提高企業的核心競爭力。剝離還可以使企業資產獲得更有效的配置,提高企業資產的質量和資本的市場價值[6]。對制藥公司而言,處于資產剝離的業務產品無論是影響力還是銷售潛力都處于次要地位。對小型生物技術公司而言,新收購的產品雖然不能保證有令人矚目的增長前景,但至少能帶來一定的資金,保證公司在現如今經濟不景氣的環境下依然能夠正常運轉;同時顯示較之其他生物技術公司的差異化產品。

非核心資產的剝離又是一個值得關注的領域,企業若想通過這種方式來募集資金需要特別謹慎。例如,一度曾因獲利而備受關注的醫療器械業務因鮮有創新,近年來又被視為高風險業務。事實上,2006年~2009年9月,涉及醫療器械的交易有49宗,醫療器械成為最常見的被剝離資產。同期,有30宗交易涉及生物制品的剝離(表3)。

企業參與并購交易的原因有很多,其中最重要的就是尋求創新點。目前,基于特異性生物標志、診斷劑和個體化醫療而建立的新的商業模式眾說紛紜。事實上,一些企業已經開始減少對尖端藥學研究領域的投入,重新進行戰略性調整;在過去的3年里,有22宗交易涉及診斷劑方面的資產剝離。此外,組學革命(“omics”revolution)并沒有得到大家的一致追捧,有11宗交易完成了對基因組學/蛋白組學/藥物基因組學等的資產剝離。

表3 美國制藥公司的資產剝離情況(2006年~2009年9月)Tab.3Divesture profiles of American pharmaceutical companies (from 2001 to September 2009)

[1]Pete Chan.Pharma Metrics[EB/OL].http://www.scripnews.com/home/ 2010-Scrip-100---Scrip-PharmaMetrics-184717?autnID=/contentstore/ scripnews/codex/77cecc98-e19d-11de-b29f-9fa062881d22.xml.

[2]2009年十大生物醫藥并購案[EB/OL].http://www.dxyer.cn/jinwsapa/ article/i50993.htm.

[3]日本藥企巨資收購印度仿制藥龍頭Ranbaxy[EB/OL].http://www. 5ymy.com/news/hyjj/0892812.html.

[4]大藥廠觸角伸向孤兒藥[N].醫藥經濟報,2010-05-14(4).

[5]醫藥化工網.小分子藥物可能將讓出市場霸主地位[EB/OL].http:// www.biotech.org.cn/news/news/show.php?id=37470.

[6]資產剝離[EB/OL].http://baike.baidu.com/view/188339.htm?fr=ala0_1.

Introduction of global R&D project deal of new drugs

CHEN Ling1,QIN Tianlei2,ZOU Xu1,HUANG Wenlong1

(1.China Pharmaceutical University,Nanjing210009,China;2.Nanjing University of Finance&Economics,Nanjing 210046,China)

Deals speak volumes about company sentiment and the overall health of the pharmaceutical industry.The ranking of the pharmaceutical industry's most large dealmakers,hot therapy areas centered-deals,and the deal profile of different study stages to the first three quarters of 2009 were reviewed in this paper.In the meantime,the pharmaceutical status quo of the R&D climate was pointing out:pursuing the hybrid model to maximize the profit;small-molecule drugs was regaining popularity with increase in small-molecule-focused deals;and the divestiture of the non-nuclear assets.

R&D of new drugs;Deal;Divestiture

R954

A

1673-7210(2010)11(c)-006-03

2010-08-31)

陳玲(1978-),女,社會與管理藥學博士在讀;研究方向:國內外藥學信息的研究工作。

黃文龍,男,博士生導師,主要從事社會與管理藥學以及藥物合成研究工作。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

天天愛科學(2022年9期)2022-09-15 01:12:54

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年3期)2022-04-26 14:26:56

當代水產(2022年2期)2022-04-26 14:25:10

科學大眾(2021年9期)2021-07-16 07:02:54

軍事文摘(2020年20期)2020-11-28 11:42:50