風(fēng)險(xiǎn)雷達(dá)圖與熵值法結(jié)合的商業(yè)銀行風(fēng)險(xiǎn)評(píng)價(jià)研究

2010-10-18 10:31:44金曉燕

統(tǒng)計(jì)與決策 2010年22期

金曉燕

(浙江金融職業(yè)學(xué)院,杭州310018)

風(fēng)險(xiǎn)雷達(dá)圖與熵值法結(jié)合的商業(yè)銀行風(fēng)險(xiǎn)評(píng)價(jià)研究

金曉燕

(浙江金融職業(yè)學(xué)院,杭州310018)

一種簡(jiǎn)單實(shí)用的商業(yè)銀行風(fēng)險(xiǎn)測(cè)度方法已越來(lái)越被實(shí)務(wù)界和理論界所需要,文章在商業(yè)銀行風(fēng)險(xiǎn)研究文獻(xiàn)的基礎(chǔ)上,借助于雷達(dá)圖和信息熵方法較為簡(jiǎn)潔的描述了商業(yè)銀行風(fēng)險(xiǎn),并選取4家商業(yè)銀行2008年數(shù)據(jù)進(jìn)行實(shí)證,得到相關(guān)結(jié)果,以期這種方法得以推廣。

雷達(dá)圖;信息熵;商業(yè)銀行風(fēng)險(xiǎn)

目前商業(yè)銀行的評(píng)價(jià)方法已經(jīng)實(shí)現(xiàn)了從單指標(biāo)分析到多指標(biāo)體系的綜合評(píng)價(jià),這些方法可以說(shuō)在提高預(yù)測(cè)精確度、增強(qiáng)指導(dǎo)性上有很大突破,但金融業(yè)日新月異,數(shù)理性強(qiáng)的方法需要高度準(zhǔn)確和連續(xù)強(qiáng)的數(shù)據(jù),這就必然要求一種簡(jiǎn)單實(shí)用、操作性強(qiáng)的測(cè)評(píng)方法出現(xiàn),以縮短測(cè)評(píng)時(shí)間。本文借助于雷達(dá)圖和信息熵方法較為簡(jiǎn)潔的描述了商業(yè)銀行風(fēng)險(xiǎn),并選取4家商業(yè)銀行2008年數(shù)據(jù)進(jìn)行實(shí)證,得到相關(guān)結(jié)果,以期這種方法得以推廣。

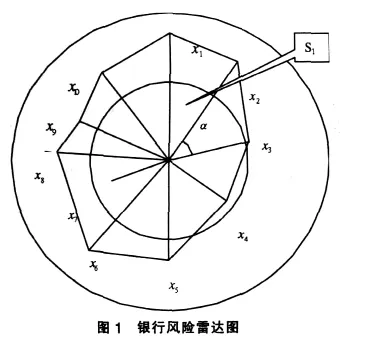

1 商業(yè)銀行風(fēng)險(xiǎn)雷達(dá)圖

類似于常規(guī)風(fēng)險(xiǎn)測(cè)量方法—方差一樣,波動(dòng)度越大、觀測(cè)值距離均值越遠(yuǎn),是風(fēng)險(xiǎn)雷達(dá)法的核心,描述時(shí)間序列和截面數(shù)據(jù)時(shí),如果觀測(cè)值連線與均值線之間的面積越大,風(fēng)險(xiǎn)越大,雷達(dá)圖同樣也是以這種面積表達(dá)風(fēng)險(xiǎn)大小。具體如圖1,用10個(gè)指標(biāo)來(lái)表示某商業(yè)銀行風(fēng)險(xiǎn),可分別表示為θ1,θ2,…,θ10,具體指標(biāo)則為x1,x2,…,x10。由這些指標(biāo)所確定的多邊形(9邊形)的面積占大圓面積的比例則能很好的體現(xiàn)出風(fēng)險(xiǎn)程度,這意味著這些指標(biāo)為反向指標(biāo)。在作圖值線時(shí),應(yīng)該注意風(fēng)險(xiǎn)雷達(dá)圖有一些特點(diǎn)和相關(guān)步驟:

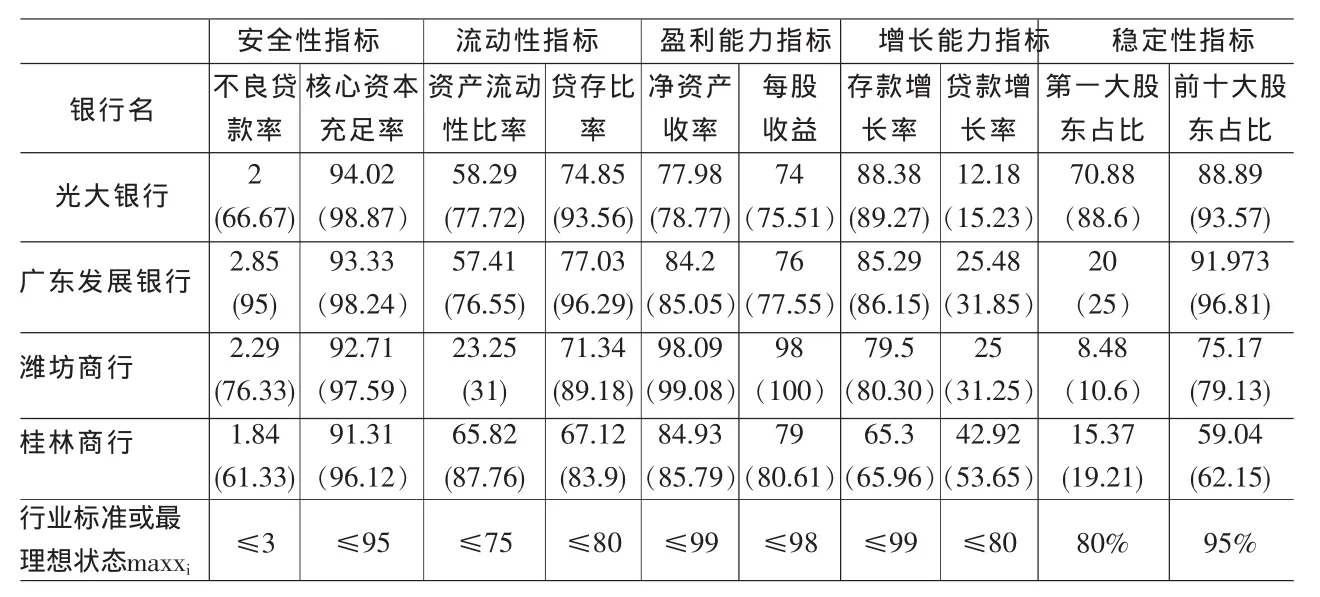

(1)指標(biāo)的選取:為了使評(píng)價(jià)具有參考性,應(yīng)選取“巴塞爾協(xié)議”和我國(guó)人行規(guī)定的指標(biāo),不僅使指標(biāo)具有權(quán)威性,也使研究范圍具有統(tǒng)一性。一般來(lái)說(shuō),風(fēng)險(xiǎn)包括以下5個(gè)方面的指標(biāo):①安全性指標(biāo),商業(yè)銀行要時(shí)刻保持著客戶提現(xiàn)和對(duì)外放貸的能力,避免不良貸款,即不良貸款率x1,核心資本充足率x2表示。②流動(dòng)性指標(biāo),即利用資金創(chuàng)造價(jià)值的能力和速度,指標(biāo)有資產(chǎn)流動(dòng)性比率x3和存貸比例x4。③盈利指標(biāo),即收回投入的能力,指標(biāo)包括凈資產(chǎn)利潤(rùn)率x5、每股收益率x6。④成長(zhǎng)能力指標(biāo),即存貸擴(kuò)展能力,指標(biāo)有存款增長(zhǎng)率x7、貸款增長(zhǎng)率x8。⑤穩(wěn)定性指標(biāo),即股東的離散情況,采取第一大股東和前十大股東的占股比率x9和x10。

(2)指標(biāo)方向歸一化。如核心資本充足率x2和存款增長(zhǎng)率x7等指標(biāo),越大越好。而其他指標(biāo)則相反,故采取方向歸一法對(duì)指標(biāo)進(jìn)行同向化。如核心資本充足率x2=1-核心資本充足率x2,實(shí)現(xiàn)所有指標(biāo)均對(duì)風(fēng)險(xiǎn)產(chǎn)生正向作用。另外應(yīng)值得注意的是由于這些均為比值數(shù)據(jù),需原始數(shù)據(jù)轉(zhuǎn)換得到,實(shí)際運(yùn)行數(shù)據(jù)均為百分比數(shù)據(jù)。

(3)確定行業(yè)參考值。比如某指標(biāo)xi的行業(yè)規(guī)定的最大值為maxx1,則圖中對(duì)應(yīng)的線段長(zhǎng)度為L(zhǎng)i=xi/maxxi*100。那么自然而然圖1中的外圓的半徑R外等于100。R內(nèi)一般為業(yè)內(nèi)的平均值或最大值的1/2。

(4)確定夾角αii+1。這個(gè)夾角度數(shù)表示指標(biāo)所占權(quán)重,一旦確定指標(biāo)權(quán)重Ki后,則aii+1=Ki*360°,即指標(biāo)i與下一個(gè)指標(biāo)i+1指標(biāo)的夾角。根據(jù)三角函數(shù)面積計(jì)算:

表4 風(fēng)險(xiǎn)雷達(dá)圖面積

通過(guò)商業(yè)銀行風(fēng)險(xiǎn)雷達(dá)圖的分析可知其有以下優(yōu)勢(shì):一是較其他評(píng)價(jià)方法簡(jiǎn)單實(shí)用,不需要繁雜、深?yuàn)W的數(shù)學(xué)計(jì)算和軟件處理;二是可以從橫截面和時(shí)間序列角度對(duì)同一時(shí)段的多家銀行或同一銀行的不同年份的風(fēng)險(xiǎn)進(jìn)行測(cè)度并進(jìn)行比較,克服了其他方法只能側(cè)重于一個(gè)方面比較的缺陷;三是限定了參照標(biāo)準(zhǔn)(如外圓所刻度的最大風(fēng)險(xiǎn)),可以根據(jù)行業(yè)標(biāo)準(zhǔn)準(zhǔn)確的測(cè)評(píng)風(fēng)險(xiǎn)。劣勢(shì)在于:仍然無(wú)法逃脫“權(quán)重選擇”路徑,在選取的指標(biāo)權(quán)重上還是需要采取行業(yè)標(biāo)準(zhǔn)法、AHP專家打分的方式予以確認(rèn),這必然會(huì)導(dǎo)致評(píng)價(jià)結(jié)果的不準(zhǔn)確,故應(yīng)采取較為準(zhǔn)確的熵值法,根據(jù)原始數(shù)據(jù)確定權(quán)重。下文選取我國(guó)國(guó)有四大商業(yè)銀行的相關(guān)指標(biāo)數(shù)據(jù),用風(fēng)險(xiǎn)雷達(dá)圖和熵值法結(jié)合對(duì)其風(fēng)險(xiǎn)進(jìn)行測(cè)評(píng)。

3 實(shí)證分析

3.1 數(shù)據(jù)來(lái)源

根據(jù)人大經(jīng)濟(jì)論壇http://www.pinggu.org/公布的《2008年我國(guó)城市商業(yè)銀行年報(bào)》,我國(guó)目前比較正規(guī)的城市商業(yè)銀行總共有37家,本著不失一般性的原則(各項(xiàng)指標(biāo)在樣本銀行之間存在一定差異),本文選取廣東發(fā)展銀行、光大銀行、濰坊商行和桂林商行4家銀行作為研究對(duì)象,具體數(shù)據(jù)如表1。

單從10項(xiàng)指標(biāo)來(lái)看,各大城市商業(yè)銀行之間各有優(yōu)勢(shì),但從整體來(lái)看,無(wú)任何一家有絕對(duì)優(yōu)勢(shì)。如桂林商行在安全性指標(biāo)上居4行之首,但在第一大股東比例上卻較高。故需采用風(fēng)險(xiǎn)雷達(dá)圖對(duì)風(fēng)險(xiǎn)進(jìn)行系統(tǒng)評(píng)價(jià)。按照1節(jié)提出的相關(guān)步驟,進(jìn)行運(yùn)算。

表2 4家銀行調(diào)整后數(shù)據(jù)及行業(yè)標(biāo)準(zhǔn)

3.2 運(yùn)算過(guò)程

(1)原始數(shù)據(jù)調(diào)整及指標(biāo)線的確定:10項(xiàng)指標(biāo)及數(shù)據(jù)已確定,對(duì)核心資本充足率、資產(chǎn)流動(dòng)性比例、凈資產(chǎn)收凈資產(chǎn)收率、每股收益、存款增長(zhǎng)率和貸款增長(zhǎng)率6項(xiàng)指標(biāo)數(shù)據(jù)進(jìn)行反向界定;同時(shí)確定行業(yè)標(biāo)準(zhǔn)(外圓)。可以表2表示。用每項(xiàng)指標(biāo)除以行業(yè)標(biāo)準(zhǔn)或最理想狀態(tài)maxxi,得到線段長(zhǎng)度。以光大銀行的不良貸款率為例,計(jì)算得到長(zhǎng)度為66.7。同理得到4家銀行各項(xiàng)指標(biāo)的線段長(zhǎng)度,表2括弧中所示,對(duì)應(yīng)圖1中Li的長(zhǎng)度,這里可假設(shè)大圓半徑為100,那么所有線段均是以圓心為端點(diǎn)、向四周發(fā)射、但不超出外圓。

(2)基于熵值法的權(quán)重設(shè)計(jì)和三角函數(shù)運(yùn)算。一般來(lái)說(shuō),給予指標(biāo)賦權(quán)的方法主要有德?tīng)柗品ǎ▽<掖蚍郑HP層次分析法、綜合評(píng)價(jià)法等,這些方法都具有一定的主觀性。信息熵方法具有很好的數(shù)據(jù)根源性,不借助于外界打分,只基于數(shù)據(jù)本身,具有高精確性。其基本思想為:在選取的若干指標(biāo)中,如果某指標(biāo)在分析樣本間的差異較大,則表明越有必要去解釋這個(gè)指標(biāo),即此指標(biāo)權(quán)重較大。具體步驟:

對(duì)商業(yè)銀行風(fēng)險(xiǎn)有m個(gè)指標(biāo),研究的銀行樣本數(shù)為n,那么銀行i的j指標(biāo)xij(i=1,2,…,n,j=1,2,…,m)。首先計(jì)算j指標(biāo)在單樣本中的比重其次計(jì)算j指標(biāo)的信息熵,刻度的是損失水平。最后計(jì)算信息熵值。根據(jù)上述公式,得到所選取10個(gè)指標(biāo)的權(quán)重,并按照這種比率,確定風(fēng)險(xiǎn)雷達(dá)圖中的角度αii+1和sinaii+1。具體結(jié)果如表3。

表3 權(quán)重計(jì)算結(jié)果

3.3 分析結(jié)果

根據(jù)式(1)計(jì)算圖1各三角形面積。以光大銀行的不良貸款率x1,核心資本充足率x2為例,兩線段長(zhǎng)度分別為66.67和98.87,角度如表3為35.1917°,則面積3278.811。以此類推可得到所有三角形的面積。結(jié)果如表4。將光大銀行所得到的10邊形的面積總和為29052,圓的面積為31415,得到σ= 29052/31415=0.9428。同理也得到其他3家銀行的風(fēng)險(xiǎn)指數(shù)分別為17767.6/31415=0.5656、14692.91/31415=0.4677、14880.94 /31415=0.4737。自此風(fēng)險(xiǎn)雷達(dá)圖分析結(jié)果全部得出,風(fēng)險(xiǎn)從大到小4家銀行的排名為σ光大>σ廣發(fā)>σ桂商>σ濰商,即光大銀行商業(yè)風(fēng)險(xiǎn)最大,濰坊商行風(fēng)險(xiǎn)最小,可以看出在一些關(guān)鍵性指標(biāo)上光大銀行指數(shù)都比較大,核心資本充足率、第一大股東占比都處于4行中最差。

表1 4家商業(yè)銀行原始數(shù)據(jù)

4 結(jié)論

隨著市場(chǎng)化改革的不斷深化,商業(yè)銀行面臨市場(chǎng)波動(dòng)、法規(guī)變遷、金融衍生品創(chuàng)新及功能擴(kuò)張,都使的商業(yè)銀行作為一個(gè)金融系統(tǒng)不斷收到?jīng)_擊,連帶增加經(jīng)營(yíng)的風(fēng)險(xiǎn)性。從橫向上來(lái)說(shuō),同期可以參照業(yè)內(nèi)情況,適時(shí)適當(dāng)調(diào)整內(nèi)部指標(biāo)結(jié)構(gòu),從時(shí)間序列上可以以一種風(fēng)險(xiǎn)遷徙的方式,考察歷史指標(biāo)數(shù)據(jù)結(jié)構(gòu)的變化趨勢(shì)。通過(guò)橫向和縱向的分析,采取相應(yīng)的補(bǔ)救措施則可避免危機(jī)。2008年從美國(guó)開(kāi)始的次貸危機(jī)一個(gè)重要源頭就是金融衍生品的濫用,價(jià)值的鏈的拉長(zhǎng),金融價(jià)值缺少實(shí)物價(jià)值支撐,商業(yè)銀行的本質(zhì)就是配合國(guó)家的財(cái)政政策和貨幣政策利用貨幣對(duì)社會(huì)資本進(jìn)行統(tǒng)籌和投資,不可避免的在延長(zhǎng)社會(huì)價(jià)值鏈條,故也站在風(fēng)險(xiǎn)的最前沿。自王強(qiáng)(2000)年首次將風(fēng)險(xiǎn)雷達(dá)圖思想帶入我國(guó)商業(yè)銀行風(fēng)險(xiǎn)評(píng)價(jià)研究后,眾多學(xué)者就開(kāi)始應(yīng)用此法。他們都關(guān)注過(guò)2個(gè)問(wèn)題:一是“銀行風(fēng)險(xiǎn)雷達(dá)圖”所計(jì)算出的σ值的意義如何,到底是不是存在一個(gè)是破產(chǎn)、關(guān)閉的臨界值,但是經(jīng)過(guò)這么多年的實(shí)踐,假想的并不是一個(gè)定值,受到政府規(guī)制、市場(chǎng)平均水平等眾多因素的影響。二是所測(cè)量的風(fēng)險(xiǎn)可信度有多高,它同其他數(shù)理評(píng)價(jià)方法一樣,也是建立在已確定的數(shù)據(jù)指標(biāo)體系的基礎(chǔ)上,僅僅是存在方法的問(wèn)題,到目前為止,還沒(méi)有學(xué)者專門(mén)采用常見(jiàn)的AHP法、模糊數(shù)學(xué)法和灰色關(guān)聯(lián)法以及風(fēng)險(xiǎn)雷達(dá)圖法對(duì)同一樣本銀行進(jìn)行實(shí)證分析,更談不上大樣本分析,所以從精確度上來(lái)說(shuō)還不能說(shuō)較好。但有一點(diǎn)值得肯定,“銀行風(fēng)險(xiǎn)雷達(dá)圖”還是為我們綜合分析評(píng)價(jià)商業(yè)銀行的風(fēng)險(xiǎn)狀況提供了一種全新的思路和較為便捷和有用的工具,簡(jiǎn)單明了,可以高頻率的使用,符合金融市場(chǎng)千變?nèi)f化的規(guī)律。

[1]Duffie D,Pan J.An Overview of Value at Rist[J].Journal of Derivatives,1997,(4).

[2]曲宏,王明明,楊志翔.我國(guó)上市商業(yè)銀行風(fēng)險(xiǎn)披露的理論與實(shí)證研究[J].管理世界,2001,(1).

[3]熊義杰,劉莉.灰色系統(tǒng)理論下商業(yè)銀行風(fēng)險(xiǎn)指標(biāo)體系的構(gòu)建[J].商業(yè)研究,2005,(18).

[4]李少華.對(duì)完善我國(guó)商業(yè)銀行風(fēng)險(xiǎn)管理的思考——基于“多維度風(fēng)險(xiǎn)度量模型”的分析[J].金融理論與實(shí)踐,2007,(11).

[5]余孝軍.copula理論在商業(yè)銀行風(fēng)險(xiǎn)管理中的應(yīng)用[J].貴州財(cái)經(jīng)學(xué)院學(xué)報(bào),2009,(1).

[6]張莉.我國(guó)商業(yè)銀行風(fēng)險(xiǎn)預(yù)警系統(tǒng)的構(gòu)造[J].浙江金融,2004,(11).

[7]羅伯特.C.莫頓,茲維.博迪.金融學(xué)[M].北京:中國(guó)人民大學(xué)出版社,2006.

[8]楊淑萍,趙秀娟.基于層次分析模型的商業(yè)銀行績(jī)效評(píng)價(jià)[J].求索,2009,(6).

[9]王強(qiáng).“銀行風(fēng)險(xiǎn)雷達(dá)圖”在我國(guó)商業(yè)銀行風(fēng)險(xiǎn)監(jiān)測(cè)中的應(yīng)用[J].上海金融,2000,(5).

(責(zé)任編輯/易永生)

F832

A

1002-6487(2010)22-0069-03

金曉燕(1972-),女,浙江杭州人,碩士,副教授,研究方向:金融教育。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

Coco薇(2016年2期)2016-03-22 02:42:52

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長(zhǎng)指南(2015年4期)2015-05-19 14:47:56

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

中國(guó)教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:51