地產股否極泰來

2010-10-11 08:51:52劉渠

市場瞭望·投資者 2010年17期

劉 渠

房地產行業今天又進展到了十字路口,市場仍在尋覓地產股變動的方向。隨著“住有所居”的理性政策目標和地產公司業績預期的逐漸清晰,對政策執行的恐慌可能會影響一時,但不會成為影響下半年地產股走勢的關鍵。目前來看,房地產行業價微跌量漸增的狀態,在過去看來是不穩定的,現在看來卻是可持續的,行業仍然處于長期的估值上行通道中。

政策的目標與軌跡

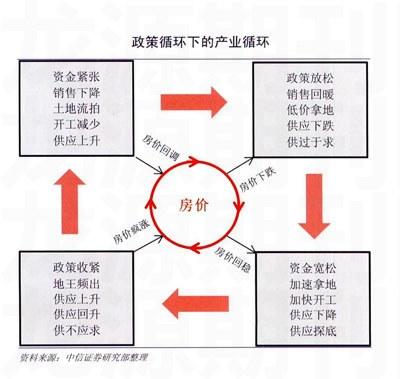

遏制房價的過陜上漲,促進房地產行業平穩健康發展,促進民生改善和經濟發展,加大保障性住房建設,保證居民住有所居,使更多居民能夠買得起房,租得起房。政府已經在多個場合明確了這個調控目標,而且這一目標是延續的。

中信證券房地產行業分析師陳聰認為,政策的目標并不是房價再次大起大落,而是房地產價格漲幅逐步回歸理性,房地產行業軟著陸。政策的目標也不是限制房地產行業發展,而是解決房地產行業發展過程中的結構性問題。我們從來沒有見過一個被限制的產業,國家需要刺激其產量的。終歸,房地產行業是一個有利于國計民生,需要持續健康發展的行業。

在政策的軌跡上,陳聰認為未來政府會堅定執行政策,而不是再一次政策大動蕩、大轉向,不會放松,不會大幅加碼。而政策出臺也以一次性強力政策,隨之以強力執行為主,避免出現2007年政策反復加碼,市場預期波折的情況。因為政府已經看到了預期紊亂之害,看到了政策反復加碼(而不是一次性出臺)的副作用,也看到了政策大轉向的副作用。主要是將使得購房人等待下一個政策出臺,從而累積過量的自住需求,一朝釋放,房價容易大幅上漲。同時開發企業也會對未來預期不清,觸發價格暴漲暴跌。真正的自住需求往往不能夠在暴漲暴跌中獲得自己需要的房產,暴漲暴跌反而催生了市場投機的風氣。

本輪調控的一個重要特點就是繼續收緊開發企業的資金鏈,給開發企業“抽去杠桿”包括土地款支付更加嚴格,預收款的監管,收緊房地產信托產品等。陳聰認為,對于一些一二線城市的開發企業來說,最大的經營性現金流出不在于施工,而在于買地。因此這種去杠桿化不會極大影響這些企業的資金。

因此,資金鏈狀況的演變主要仍取決于開發商的主觀意識。在不虛耗現金流的行業共識之下,當前收緊資金鏈的行為不會危害行業的生存。然而這樣的政策意義卻很大,因為它將直接決定了價格和銷量的走勢。如果沒有收緊資金鏈的政策,開發企業不會如此重視銷售段現金回流。在壓抑需求的信貸政策前,如果開發企業提價,恐怕未來的業績水平也難有保證。

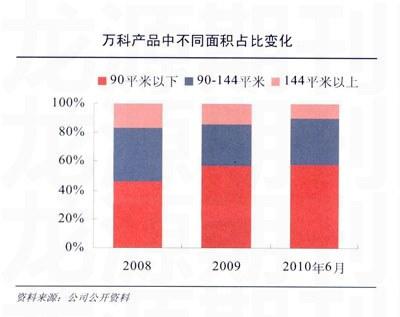

8月11~13日,萬科三日累計漲幅11%,帶領行業指數繼續上漲6.5%。各大地產開發商上半年銷售業績,讓市場看到了兩點:1、旺盛的需求仍然存在;2、市場對降價的預期并不十分悲觀。這些先于市場降價,降幅幅度10~15%,就基本可以完成快速銷售。短期來看,中小戶型占比較高的萬科,在產品周轉、資金回籠上,拔得頭籌。瑞銀證券認為,萬科具有一如既往的良好執行能力,房地產調控政策出臺后的5~7月,萬科的銷售面積甚至較去年同期提高了6.9%。由于采取了“以活躍成交為目的”的主推90平方米以下戶型的推盤策略,萬科的銷售金額和面積在A股上市房企中排名居首。

低估值成主要吸引力

公募基金一度“避之不及”的地產股近日展開超跌反彈,在部分基金經理看來,房地產調控政策松動預期成為該板塊反彈契機。值得注意的是,不少基金公司再度將地產股放回投研團隊的“股票池”,部分基金公司已對地產股進行選擇性“回補”。

東莞證券統計數據稱,8月9~13日,房地產板塊資金流人多達430.44億元,凈流入54.65億元。或許這個凈流人的數字看起來并不是很大,但是在當周成交量大幅萎縮的謹慎態勢中,該數據依舊讓房地產板塊表現不俗。

8月16日,房地產板塊再度流入資金90.71億元,凈流人13.90億元。17日房地產板塊的資金凈流人現象繼續上演。統計數據顯示,當日房地產板塊資金流人高達108.36億元,而當日流出資金只有7873億元,凈流人資金達到約29.62億元。

值得注意的是,如果說上述資金流向監測更多地表明是市場游資甚至私募對于房地產的態度轉變,近期公募基金對于房地產板塊似乎也已經改變了之前的悲觀態度。數據目前已經披露中報的房地產上市公司前十大股東名單發現,公募基金的身影顯著增加。僅以中國寶安為例,中報顯示華夏系三只基金共計持股8377.18萬股,另外還有4只基金位列其中。

雖然市場反彈以來地產股的走勢一直被各種調控的利空消息所壓制,廣發證券認為,房地產行業估值底部已經形成,未來板塊的整體趨勢將是向上的。中投證券房地產行業分析師李少明指出,2009年9月開始新增的大量投資將在從2010年9、10月份集中釋放供應,樓市“價跌量增”成定局。預計8月之后,隨著大量供應量的上升,主要城市房價將出現明顯的下降,板塊的投資機會將由“價值修復”向“價值提升”轉變。在2010年年底前調控政策不會放松,行業的調整在向有利于行業龍頭及優勢公司持續獲得更多競爭優勢前行,并將給它們帶來持續增長的動力。

李少明看好在本輪行業調整中持續獲得競爭優勢的萬科、招商地產、億城、保利、首開、金融街、濱江、環球、冠城等等公司,更看好重新納入增長通道的萬科,價值嚴重低估的億城、招商地產和泛海等等公司。正所謂資金從來不會盲目追逐。在資金持續凈流入以及公募基金態度的悄然轉變背后,房地產板塊目前處于歷史低位的估值水平或許才是這一切背后的原因所在。

據統計,截至2010年8月12日,44家機構對萬科的2010年每股收益的預測均值為0.63元,凈利潤預計比上年增長30%。以萬科8月18日8.79元的收盤價計算,萬科2010年的預期市盈率約為14倍。22家機構對2010年保利地產每股收益的預測值為1.05元,凈利潤預測增幅36%。以8月18日保利地產收盤價13.16元計算,2010年預期市盈率為12.6倍。光太證券認為,剔除預收款的真實資產負債率指標,保利地產的財務安全,性與萬科接近。招商地產由于有招商銀行和招商局集團從信貸到土地的鼎力相助,似乎更被市場看好。據統計,26家機構對招商地產的2叭。年每股收益的平均預測值為1.26元,以8月18日20.65的收盤價計算,招商地產的2010年預期市盈率為16,相比萬科和保利地產有點偏高。

投資一個行業從根本上還是投資于其業績穩定性和成長性,并和行業的風險(不確定性)負相關。陳聰認為政策的強力執行將消除政策的不確定性,并擠出投資性的泡沫。而房地產的開發企業在2011年的業績,自主性需求貢獻的比例將會遠遠高于2008年。

從代表城市和代表公司的戶型面積來看,以萬科為例,目前成交的小戶型占比并不是越來越少,而是越來越多。一般來說,小戶型更多滿足自住需求。自住需求占比正在提升,意味著未來業績更加穩定,調控的目標達成也更加接近。因此當前的估值基準理應比投資氣氛濃厚時期要高。

猜你喜歡

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27