藁本資源枯竭 價格一路走高

2010-09-27 08:57:25丁立威

中國現代中藥 2010年6期

關鍵詞:產量

丁立威

(黑龍江省哈爾濱市龍滌集團,黑龍江 哈爾濱 150316)

藁本資源枯竭 價格一路走高

丁立威

(黑龍江省哈爾濱市龍滌集團,黑龍江 哈爾濱 150316)

藁本為我國傳統中藥材,以野生品供應國內外醫藥市場。由于野生資源日趨枯竭,產量連年銳減,市場求大于供,供需缺口逐年加大,拉升價格自2006年起一路走高,漲幅每年遞增20%以上。進入2010年后,價格繼續上漲,由2009年的34~42元(千克價,下同),上漲至近期的40~45元。

藁本產量的短缺,價格的大幅上漲,已引起業界的高度關注,成為藥市焦點品種之一。2010年春季藁本產新后,藥廠、藥商和藥農都在關注其產量、需求、行情等商情的變化。現將藁本的產銷歷史、現狀及后市(2011~2012年)走勢淺析如下,僅供參考。

1 概況

1.1 野生藁本枯竭 產量連年減少

1.1.1 產地分布

藁本主產于新疆、四川、陜西、甘肅、江蘇、江西、山東、湖南、湖北、河北等地。

遼藁本主產于遼寧、吉林、黑龍江和內蒙古東部山區等地。

1.1.2 產量銳減

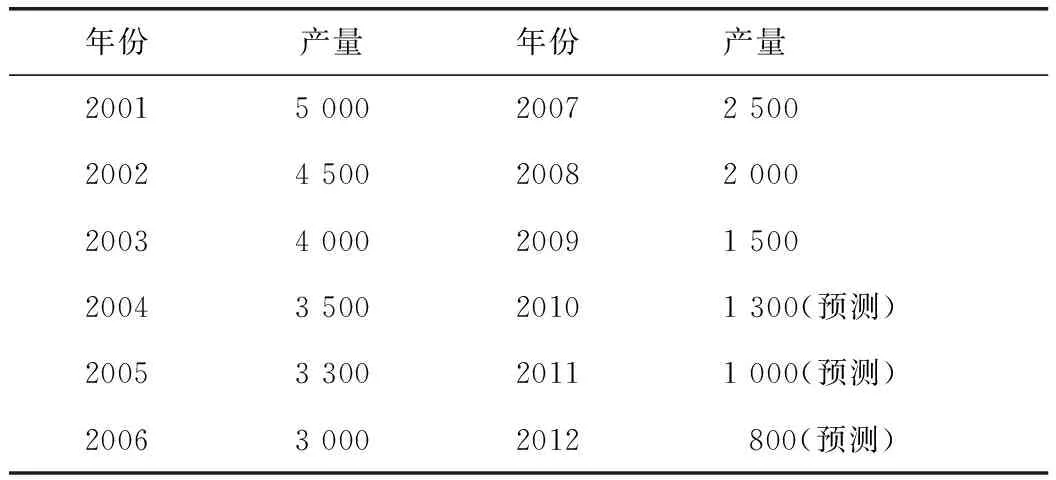

野生藁本在20世紀80年代之前被業界稱之為三類小品種,藥市少人經銷,產地少人采挖,年銷量僅為1 000t以下。進入21世紀后,我國醫藥行業風起云涌,新藥、中成藥種類不斷增加,藁本用量也連年增加。到2009年市場用量已突破3 000 t大關,小品種藁本堂而皇之地走進一類品種行列。但由于多種因素導致野生藁本資源日趨枯竭,產量連年遞減,市場由供大于求轉向求大于供,由買方市場變為賣方市場。據有關資料顯示,20世紀90年代野生藥材資源普查統計,藁本蘊藏量約30 000 t,其中關內諸省蘊藏量約18 000 t,東北四省區蘊藏量約12 000 t,到21世紀的2007~2008年藁本產量銳減至2 000 t左右,2009年再減少至1 500 t左右,預測2010年將持續減少至1 300 t左右,2011~2012年將銳減至800~1 200 t左右,為歷史新低(見表1)。

表1顯示,藁本產量由2001年的5 000 t,減少至2012年的800 t,12年間產量銳減4 200t,平均每年減少350t,如按年均減幅350 t計算,到2015年野生藁本將消耗殆盡,屆時藁本已成瀕危品種,市場需求將再次敲響危機警鐘。

表1 2001~2012年全國藁本產量一覽表 (單位:t)

1.1.3 庫存空虛

從2008年至今,每當藁本產新之際,各個產區均出現大貨難求、產地庫存空虛的現象。據遼寧、新疆、甘肅主產區的林政部門、藥商、藥農及藥廠采購人員介紹,2010年產量仍然是有減無增,收購量一年比一年少,2008年之前每個產新季節在一個產地就可以收上來300~400 t大貨,但2009年只有100~200 t左右,2010年費勁九牛二虎之力只采收上來50 t貨源,而我們藥廠同行只收上來2~3 t,可見產新貨之少,庫存空虛。據悉,由于產新后產地無大貨可供,不少大中型藥廠、飲片加工廠、藥材公司、醫院以及資金雄厚的莊家大戶等,已把早年設在產地的收購站、代購點撤回。對此,不少藥商感嘆:這幾年藁本生意越來越難做,物價、人工費、運輸費大幅度上漲,1 t貨賺不了多少錢,藁本生意不能再做了。另據了解,目前各地藥市藁本庫存已所剩無幾,亳州、安國、成都、禹州等大藥市每家庫存最多的100 t左右,最少的只有10~20t,而在山東舜王城、哈爾濱三棵樹、湖南廉橋等中小型藥市庫存最多10 t左右,最少僅0.5t左右。

2010年春季產新已基本告一段落,產量較往年減少80%以上,從東北產地收貨回來的老藥商說:產地根本見不到大貨,一是資源少,二是沒人采收。據業內資深人士估算,今春東北和關內藁本總產量約500 t,其中東北產量200 t左右,關內產量300 t左右。預測2010年秋季產量將在800 t左右,全年總產量將在1 300 t左右,同比減少200t,較2008年減少700 t。

1.2 野生藁本枯竭的主要原因

1.2.1 無序濫采亂挖。在利益的驅動下,產區采收群眾一哄而上,采取地毯式的大規模濫采亂挖,持續十幾年,惡性循環不已,造成野生藁本連年遞減。

1.2.2 環境遭到破壞。十多年來,產區不斷進行修路、開礦、建廠建房、植樹造林、開荒墾田、放牧牲畜等諸多活動,極大地破壞了藁本賴以生存的環境,產量逐年大幅下降。

1.2.3 自然災害嚴重。產區不斷遭受臺風、暴雨、冰凍、沙塵暴、熱風、干旱、低溫多雨等多種災情,造成藁本大面積死亡,年產量遞減10%以上。

1.2.4 產區少人采挖。農村青壯勞力多去城里務工,家種留下妻兒老小能力有限,無力采挖藥材;近年野生藥材枯竭,采挖費時費力,得不償失,少人采藥,導致產量逐年減少。

1.2.5 政府嚴查嚴管。為保護和合理利用野生藥材資源,保護山地草原,使其永續利用,產地各級政府出臺了保護野生藥材政策,并設立了專門機構,配備專業人員,嚴查嚴管濫采亂挖和無證采運中藥材。幾年下來效果明顯,無證采挖藥材的人員數量已減少70%以上,有力地保護了野生藥材資源。

2 需求大幅增長,供需缺口擴大

2.1 藁本的藥用價值

2.1.1 藁本為傘形科多年生草本植物藁本和遼篙本的根莖。藁本味辛,性溫。功效祛風散寒,勝濕止痛。歸膀胱、肝經。主治感冒風寒,巔頂頭痛,風寒濕痹,肢節疼痛,寒疝腹痛,鼻塞,疥癬等癥。藁本藥用歷史悠久,其藥用價值很高,早在我國許多古醫籍中就有精辟論述。《珍珠囊》曰:“治太陽頭痛,巔頂痛,大寒犯腦,痛連齒頰。”;《本草正義》曰:“藁本味辛氣溫,上行升散,專主太陽之風寒濕,而能疏達厥陰郁滯,功用與細辛、川芎、羌活近似。

2.1.2 現代醫學藥理研究及臨床試驗證明,藁本有鎮靜、解熱及抗炎作用,并能抑止胃腸和子宮平滑肌,還能明顯減慢耗氧速度,增加組織耐氧能力,加醇提取物有降壓作用,對常見致病性皮膚菌有抗氧作用。有資料顯示,藁本大量用于臨床。

2.2 藁本的應用范圍

2.2.1 中成藥、新藥

據有關資料顯示,我國數以千家藥企以藁本為主要原料,開發生產了500余種(規格)祛風散熱、勝濕止痛的中成藥和新藥,每年所用藁本在2 000 t以上。

2.2.2 中藥飲片

據悉,我國有約85%的中藥飲片加工廠每年都在加工生產藁本中藥飲片,年用量已超過500t。

2.2.3 中藥處方

我國萬余家中醫院、中西結合醫院、中醫診所等醫療單位在處方中大量使用藁本;我國城鄉廣大群眾將藁本用于驗方、偏方之中。中藥配伍所用藁本數量在逐年增加。

2.2.4 外貿出口

我國藁本主要出口到日本、韓國及東南亞地區,出口量每年約100~200t,同時還大量出口到港澳臺市場。藁本已成為我國出口創匯的重要商品之一,成交量逐年上升。

2.3 需求連年增長

市場調查顯示,自2003年起,原本是三類小品種的藁本因其產銷兩旺,購銷活躍,大貨走動順暢,批量成交增加,市場關注度在逐年上升等許多利好優勢,已步入一類品種的行列,令多商刮目相看。藁本成為一類品種后,帶動需求量逐年增加,由2001年的1 000 t左右,增加至2009年的3 200 t,2010年將突破3 500 t大關,預測到2012年用量將達到4 000 t,是2001年的4倍(見表2)。

表2 2001~2012年全國藁本市場需求一覽表 (單位:t)

2.4 供需缺口擴大

綜上所述,藁本供需凸顯缺口,而且缺口在逐年擴大。一方面野生藁本資源日趨枯竭,瀕臨危機,市場告急,這已成為業界不爭的事實;另一方面,市場對藁本的需求量日趨增加,市場由供過于求轉向求大于供。有資料顯示,藁本供給缺口出現在2007年,當年缺口300 t左右,之后的6年缺口連年擴大,2010年預計缺口在2 200 t左右,到2012年供需缺口將高達3 200t左右,缺口是2007年的10倍(見表3)。

表3 2007~2012年全國藁本供需缺口一覽表 (單位:t)

3 價格一路走高,后市持續攀升

3.1 價格一路走高

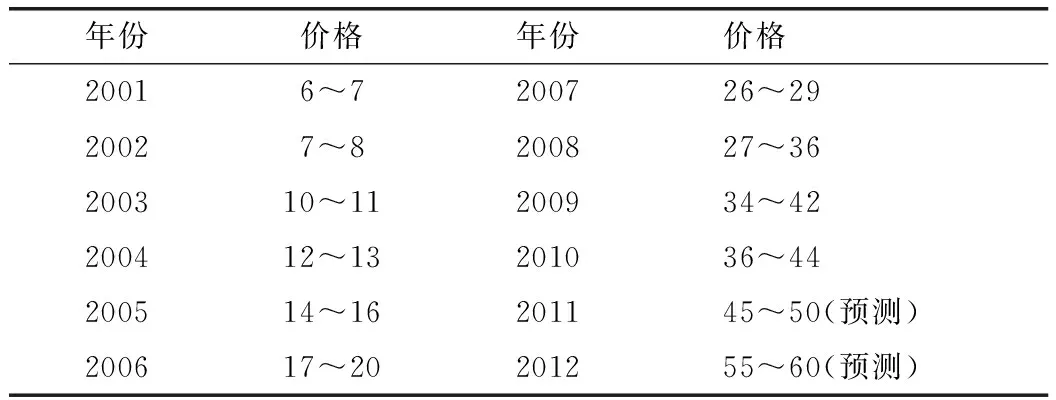

市場經濟“贏賤缺貴”。藁本產不足需,供需缺口連年擴大,供需矛盾日趨尖銳,拉升價格上漲已在意料之中。據對全國17家中藥材市場專業市場藁本價格走勢調查顯示,2000年全國藥市平均價(下同)為5~6元,2001年上漲至6~7元,2009年已上漲至34~42元。預計2010年將漲至40~45元(見表4)。

3.2 后市持續攀升(2011~2012年)

從藁本的歷史軌跡和產銷現狀,可以預測藁本的后市將是:資源日趨枯竭,產量有增無減,家種藁本起步晚,產量杯水車薪,市場需求大幅上升,供需缺口繼續擴大,各地庫存十分空虛,后繼乏力,幾年內難以緩解。藁本后市將進入賣方市場,價格將持續攀升,這是市場規律作用的結果。市場人士預測藁本后市價格:2011年將上漲至50元,2012年有望突破60元大關。

表4 2001~2012年藁本全國市場平均價格一覽表 (單位:元/kg)

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06