外資并購國有股權溢價的影響因素分析

----基于2002—2007年滬深A股上市公司的實證研究

2010-09-26 02:29:50姚海鑫

東北大學學報(社會科學版) 2010年3期

姚海鑫,于 健

(遼寧大學商學院,遼寧沈陽 110136)

一、 問題的提出

隨著中國加入WTO及對外資開放政策的變化,中國經濟持續高速增長和發展空間引起境外投資者的廣泛矚目,近年來外資并購我國國有企業或上市公司的案例越來越多*① 外資并購是指外國投資者通過兼并和收購的形式而取得企業的控制權和經營權的行為。根據我國現有法律法規的規定,外資并購的方式可分為資產并購和股權并購,其中,股權并購是指外國投資者協議購買境內公司股東的股權或認購境內公司新增股份。本文的外資并購是指股權并購。。外資并購我國上市公司股權特別是國有股權時,并購價格經常成為社會各界廣泛關注的焦點。從財務學角度來看,并購溢價是并購方支付的高于被并購企業資產價格的部分,并購溢價代表并購方對并購以后發生協同效應的預期,并購者愿意付出溢價是因為并購者對并購后的預期價值大于各自獨立時預期價值的總和。國外學者對股權轉讓溢價影響因素的實證研究始于上世紀的70年代,學者們從公司自身狀況、產權性質、控制權轉移等多個角度對股權轉讓溢價的影響因素進行了研究。目前,股權溢價的影響因素問題已經引起了國內外學術界的廣泛關注,并取得了相應的研究成果。

關于并購溢價的影響因素問題,國外學者進行了大量的研究,較有代表性的研究有:Nielsen和Melicher運用多元判別方法對影響因素進行識別,發現相對市盈率、主并企業主營利潤比率、預計并購前后每股收益變化百分比和預計并購前后現金流比率等四個因素對并購溢價有顯著的影響[1-2]。前兩個因素的判別系數為正,后兩個因素的判別系數為負。Ferris等研究了現金并購的溢價與多種解釋變量之間的相關關系,通過對50個現金并購案的回歸估計,得出了現金溢價模型的經驗參數估計[3]。他們認為被并企業股權越分散,并購溢價就越高;主并企業的相對談判地位越強,支付的溢價越低;而且這兩個因素的作用在統計意義上是顯著的。Gondhalekar等選擇1973—1999年美國納斯達克的現金并購為樣本,同時考察了主并公司和被并公司的數據,結果發現并購溢價呈逐年減少的趨勢,并且跨行業并購溢價遠低于同業并購,過度投資的企業傾向于支付更高的溢價,主并企業的自由現金流、被并企業的每股收益與并購溢價正相關,同時還發現企業的規模同并購溢價之間存在聯系[4]。Raman等選擇了1977—2005年美國4716家上市公司為樣本,研究了目標公司的盈余質量與并購溢價的關系,發現盈余質量與并購溢價正相關,而且這種相關關系的強弱隨著企業產權的性質不同而發生變化[5]。Bargeron等研究了1980—2005年發生的私人企業并購和公共企業并購案例,結果發現在對公共公司進行并購時,私人并購者所支付的平均并購溢價為35.02%,低于公共并購者的46.5%[6],這進一步證明產權性質是決定并購溢價的一個主要因素。

國內學者關于并購溢價影響因素的研究尚屬于起步階段,實證研究成果并不多見。朱寶憲、朱朝華以1998—2001年之間完成的11起并購作為研究的樣本,分析了影響并購價格的多個因素,得出了結論:在股市大盤相對弱市、主并公司股價相對較高、負債/資產比率相對較低、現金流相對較充分時進行并購可以有效地降低并購支付價格[7]。潘琰選擇2002—2003年138宗國有股權有償轉讓為研究樣本,結果發現控股權與并購溢價正相關,凈資產、總股本與并購溢價負相關[8]。姚海鑫、劉志杰以1995—2008年外資成功并購境內上市公司國有股權案例為研究樣本,通過因子分析法對外資并購國有股權定價的財務影響因素進行了實證分析,得出了結論:市場評價因素、成長因素和負債因素是影響外資并購國有股權定價的三個主要因素[9]。此外,李裕鳳以外資并購上市公司案例為基礎,對外資并購我國上市公司的動因、模式及目標公司的特征進行了歸納分析[10],但未能作進一步實證檢驗。

綜上所述,國內目前關于并購溢價尤其是外資并購溢價影響因素的實證研究還很少見,這一領域還有很多問題值得研究和探討。本文運用實證分析方法,以主并企業的產權性質為視角,研究外資并購國有股權溢價的影響因素,以期能夠為外資并購上市公司國有股權的定價理論提供實證支持。

二、 研究設計

1.要求證的假設及其依據

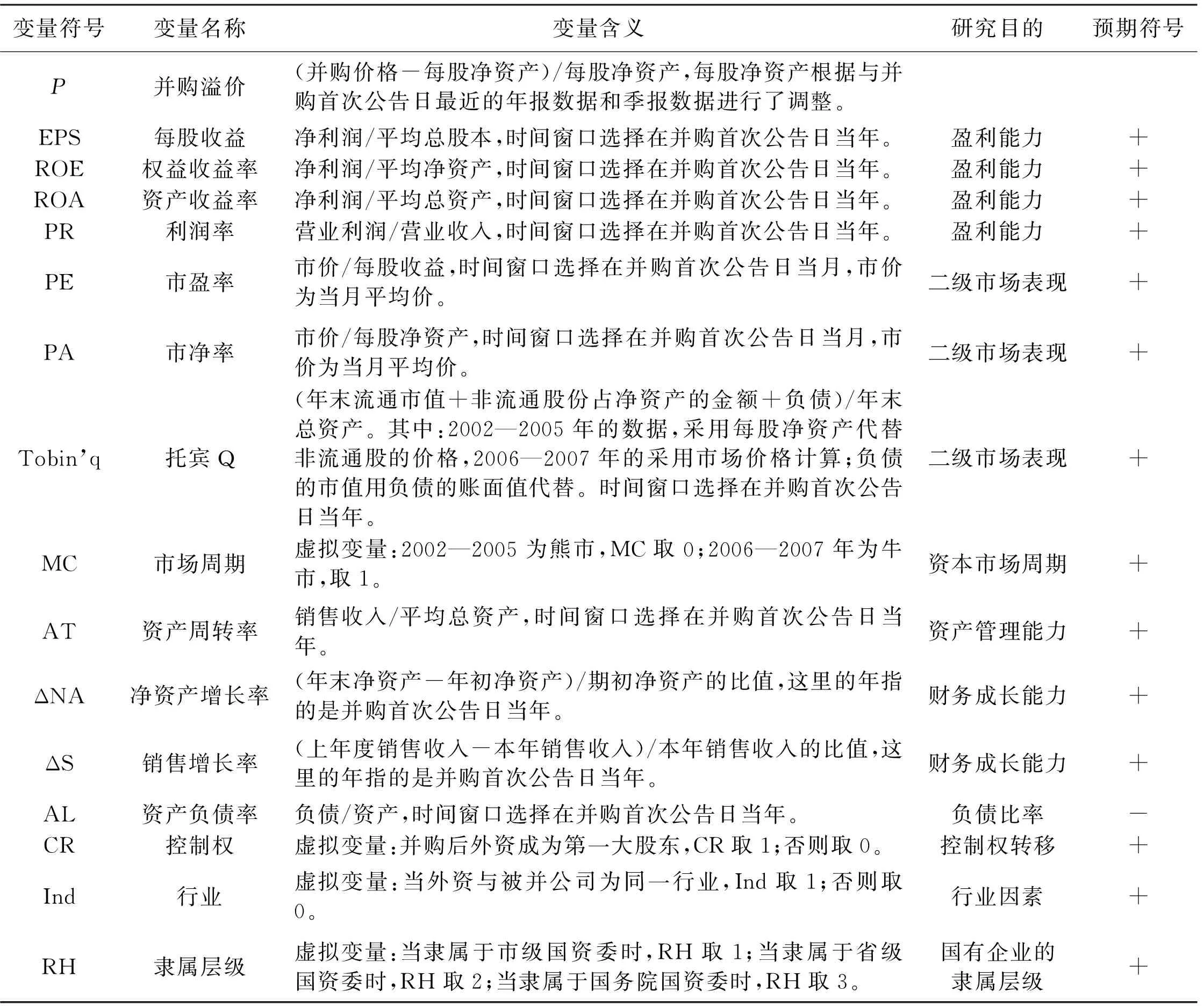

影響外資并購定價的因素主要包括主并企業和被并企業的財務因素和非財務因素兩方面。由于數據收集所限,無法獲得外資并購方全面而準確的財務數據,本文主要依據出售股權的國有企業及相應上市公司的數據。根據已有的研究成果和并購相關理論,筆者認為可能影響并購溢價的主要因素如下[注]考慮到影響因素量化的可能性,此處涉及的影響因素并不包括那些本文無法量化的因素,諸如談判能力等。:

(1) 盈利能力

盈利能力是衡量一個企業價值創造的重要指標,是傳遞公司價值的重要信號,是資產定價時必須考慮的因素,也是已有文獻普遍認為的并購定價影響因素之一。本文也將被并公司的盈利能力作為影響并購溢價的因素,我們選擇每股收益、凈資產收益率、總資產收益率和銷售利潤率這四個指標作為替代變量。Gondhalekar等認為被并企業的每股收益與并購溢價正相關[4]。顯然,對于業績優良的上市公司和績差公司,外資給出的并購溢價會有明顯的差異。因此,本文提出研究假設H1:盈利能力與并購溢價存在正相關關系。

(2) 二級市場表現

資本市場的核心功能之一是價值發現,隨著我國資本市場不斷發展和完善,資本市場定價功能也越來越得到體現。從企業上市開始,大量的市場參與主體對企業進行調研和評估,尤其是機構投資者之間的不斷博弈形成了相對公允的價格。2007年6月30日,國務院國資委、證監會公布的《國有股東轉讓所持上市公司股份管理暫行辦法》規定:國有股東協議轉讓上市公司股份的價格應當以上市公司股份轉讓信息公告日(經批準不須公開股份轉讓信息的以股份轉讓協議簽署日為準)前30個交易日的每日加權平均價格的算術平均值確定,但不得低于該算術平均值的90%。從此,國有股東轉讓所持的上市公司股份,其轉讓價格按市場定價原則確定,上市公司股票在二級市場的表現將直接成為外資并購定價的參考。本文以市盈率、市凈率、Tobin’q來代表公司股票的二級市場表現,并提出假設H2:被并公司股票的二級市場表現與并購溢價存在正相關關系。

(3) 市場周期

經濟周期的變化和資本市場的牛熊轉換是每一個資本市場參與者無法回避的系統性風險,而且每一次調整都是產業和企業競爭格局的重新洗牌和調整。國內外不少研究已證明,二級市場的周期波動將會影響企業的并購方式和并購溢價。因此,本文提出假設H3:被并股權所屬資本市場處于牛市時,外資將支付更高的并購溢價。

(4) 資產營運能力

營運能力反映公司的資產管理效率,即公司運用資產創造銷售收入的有效程度。主要指標有總資產周轉率、流動資產周轉率及固定資產周轉率等。就市場競爭角度和企業并購的目的而言,企業若要達到較高資產收益率,主要是通過提高企業的資產營運能力來實現。同樣,在企業并購的過程中,具有較好的資產營運能力的企業將獲得更高的溢價。本文用總資產周轉率來代表企業的資產營運能力,并提出假設H4:資產營運能力與外資并購溢價之間存在正相關關系。

(5) 企業成長能力

企業成長能力是指企業未來的發展前景及潛力,反映企業發展能力的主要財務指標有:主營業務增長率、總資產增長率、利潤增長率、凈資產增長率等。這些指標越高,表明企業未來的發展能力越強。本文采用主營業務增長率、總資產增長率兩個指標作為衡量依據,并提出假設H5:企業成長能力與外資并購溢價之間存在正相關關系。

(6) 負債比率

一般來說,負債比率較高的企業缺乏足夠的資金用于能夠提高公司價值的項目上。同時,由于債務契約的硬約束,高負債企業將面臨更大的破產風險,使企業價值受到毀損。另一方面,負債比率過低,說明企業沒有充分利用財務杠桿帶來的好處,不利于企業價值的提升。但就外資并購溢價而言,我們認為負債比率總體上同溢價呈負相關關系,用資產負債率來代表負債比率。因此本文提出假設H6:負債比率與外資并購溢價之間存在負相關關系。

(7) 被并公司控制權

國有股權轉移往往伴隨著公司控制權的轉移,而控制權具有私人收益和共享收益。因此,伴隨控制權轉移的并購國有股權溢價往往較高。除了伴隨控制權的私人收益和共享收益外,中國上市公司的非流通股至少擁有比流通股高得多的股利回報、增發配股帶來的資本增值、股權轉讓溢價、預期的全流通增值等投資價值。同時,外資在并購后的股權比例直接影響它向目標公司轉移資源的動力和能力,外資的股權比例越高,控制力越強,資源成功轉移所帶來的收益必然越大,動力也越強。因此,本文將公司控制權作為影響外資并購溢價的因素之一,并提出假設H7:控制權轉移與外資并購溢價存在正相關關系。

(8) 行業因素

主并企業和被并企業是否屬于同一行業也是影響并購溢價的重要考慮因素。如果屬于同業并購,由于存在行業內的競爭關系,被并企業的管理層必然要求更高的成交價格來阻止并購的發生;同時,同業并購中的主并企業不須要重新構建企業的主營業務,能節約大量的整合成本,同業并購更容易實現企業的協同效應。反之,跨行業并購就需要更高的整合成本,將面臨更大的經營風險。Gondhalekar等研究發現跨行業并購溢價遠低于同行業并購的溢價[4]。因此,本文提出假設H8:外資同業并購須要支付更高的并購溢價。

(9) 隸屬層級

出售上市公司國有股權的國有企業隸屬不同層級的國有資產管理委員會,由于國有資產管理的委托代理關系較為模糊,使得各級國資委積極管理的意愿很可能隨著代理層級的增加而不斷減少。在外資并購國有股權定價談判問題上,代理成本問題所表現出來的現象可能就是中央直屬的國有企業比地方政府管理的國有企業有更為積極的談判動機,并更可能獲得更高的并購溢價。本文提出假設H9:國有企業隸屬層級與外資并購溢價之間存在正相關關系。

2.數據來源

本文首先選定了2002—2007年完成的外資并購我國A股上市公司國有股權的案例為研究樣本,之所以這樣選擇主要基于以下幾方面考慮:①2002年11月4日以證監會、財政部等聯合發布《關于向外商轉讓上市公司國有股和法人股有關問題的通知》為標志的外資并購政策的松動和規范,拉開了外資并購的序幕,大量的外資并購案例也正是從2002年開始的。②2002—2007年我國股市經歷了一輪完整的熊牛交替過程,為研究資本市場周期影響創造了有利條件。③2002年以后,我國會計準則建設已經形成比較完整的體系,股權分置改革逐步完成,上市公司治理結構日趨完善,為我國上市公司會計信息質量的提高提供了有力保證。因此,本文將研究的時間窗口選定為2002—2007年。

在選定的樣本中,本文剔除了非現金并購的案例、通過控股股東被外資企業收購使得上市公司變成外資企業的案例,還剔除了涉及金融類上市公司的并購以及其他無法獲得全面數據的并購案例,最后得到40宗并購案例樣本。樣本所取數據來源于Wind數據庫,數據加工采用了SPSS 11.5軟件。

3.數學模型

根據上述假設,我們構建如下模型:

P=a0+a1EPS+a2ROE+a3ROA+a4PR+

a5PE+a6PA+a7Tobin'q+a8MC+

a9AT+a10ΔNA+a11ΔS+a12AL+

a13CR+a14Ind+a15RH+μ

(1)

公式(1)中a0為常數項,a1,…,a15為各變量的系數,μ為隨機擾動項,其他各變量的含義見表1。

表1 變量定義表

三、 實證檢驗

1.描述性分析

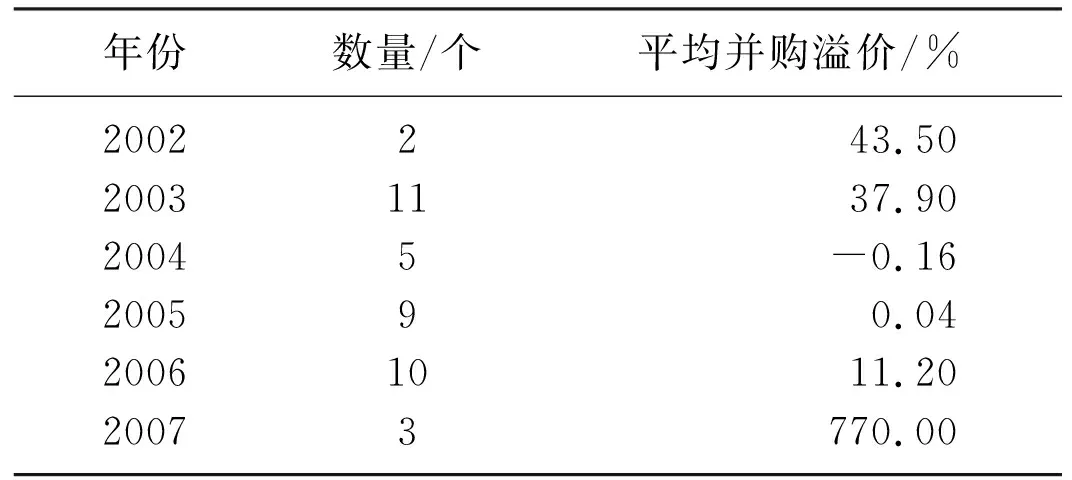

為了對外資并購的基本特征有一個概括的了解,本文對樣本數據作簡單的描述性統計分析。表2為外資并購溢價的時間分布情況。

從表2可以看出,外資并購我國國有股權溢價在2002—2007年間經歷了一個從大到小再到大的過程,而并購數量則呈先增加后減少的狀態,總體表現為外資在高溢價時進行的并購較少。外

表2 樣本外資并購溢價統計表

資并購的溢價與數量基本與我國股市在這一段時期牛熊交替的特征相吻合。2004—2005年,是我國股市最為低迷的一段時間,外資并購溢價甚至出現了負值,出現這樣結果的主要原因是由于公開拍賣ST上市公司股權而形成的,比如2004年中信泰富通過公開拍賣的形式獲得大冶特鋼的28.18%股權,成交價為2.29元/股,而當時每股凈資產為3.6元,市價為5.5元/股,溢價比率為-38%。2005年開始股權分置改革后,外資并購上市公司股權的案例的數量不斷增加,并購溢價呈顯著上升的態勢,這一方面是由于這一時期外資并購的公司多為績優公司,另一方面,隨著全球資本市場步入牛市,并購溢價不斷攀升也是大勢所趨。尤其是2007年6月30日《國有股東轉讓所持上市公司股份管理暫行辦法》出臺后,國有股東協議轉讓上市公司股份的價格應當以上市公司股份轉讓信息公告日前30個交易日加權平均價為依據,而當時市場上股票的普遍高價使得這一時期的被并購公司股東獲利匪淺。以鹽湖鉀肥(000792)為例,2007年中化化肥(香港)以每股47.79元的高價收購了18.49%的國有股權,而當時賬面的每股凈資產僅為2.7元/股,溢價高達1650%。在此后的外資并購上市公司國有股權中,以市場價格為導向的并購價格已經代替了賬面凈資產,資本市場的價值發現功能得到了進一步的體現。

通過基本的描述統計發現,波動幅度最大的變量是PE,這說明被并公司業績的差異幅度較大,另外ROE、ROA指標略低,Tobin’q均值為1,這都說明外資并購的上市公司的業績并不十分優良,通過收購ST公司、以股權拍賣的形式獲得殼資源、績差公司股權的外資不在少數。CR、Ind的均值分別為0.54、0.61,說明外資并購我國上市公司國有股權發生控制權轉移的并不多,主要為同業并購。

2.相關分析

本文利用SPSS 11.5軟件計算了各項指標與并購溢價之間的Pearson相關系數和Spearman相關系數,見表3。

通過表3可以看出,與并購溢價P相關程度較高的有EPS、ROA、PR等反映盈利能力的指標,以及PA、 Tobin’q等反映二級市場認可程度的指標。這說明,外資并購國有企業股權定價過程中參考的主要財務影響因素是企業的盈利能力和國內資本市場對該公司的定價。因此,我們可以認為H1、H2成立。

對于Spearman相關系數而言,ROE、MC、AL、Ind、RH等指標也存在一定相關性,其中AL與P負相關,其他變量與P正相關。這說明:資本市場處于牛市時的并購,外資須要支付更高的溢價;并購資產負債率較高的公司時,外資支付的溢價較少;行業因素成為解釋外資并購溢價的影響因素之一,同業并購須要支付更高的溢價;國有企業隸屬于越高層級的國資委,越可能獲得更高的并購溢價。所以,H3、H6、H8、H9成立,而資產運營能力AT和企業成長能力ΔNA、ΔS指標則與并購溢價沒有顯著的相關性,H4、H5沒有得到檢驗。同時我們也沒有找到控制權CR與并購溢價之間的關系(H7),這其中的原因主要是樣本中控制權發生轉移的并購案例多出現在績差的ST公司,所以就出現了盡管控制權發生轉移,但溢價不高的現象。

注: **、*分別表示在1%和5%水平上顯著。

3.回歸分析

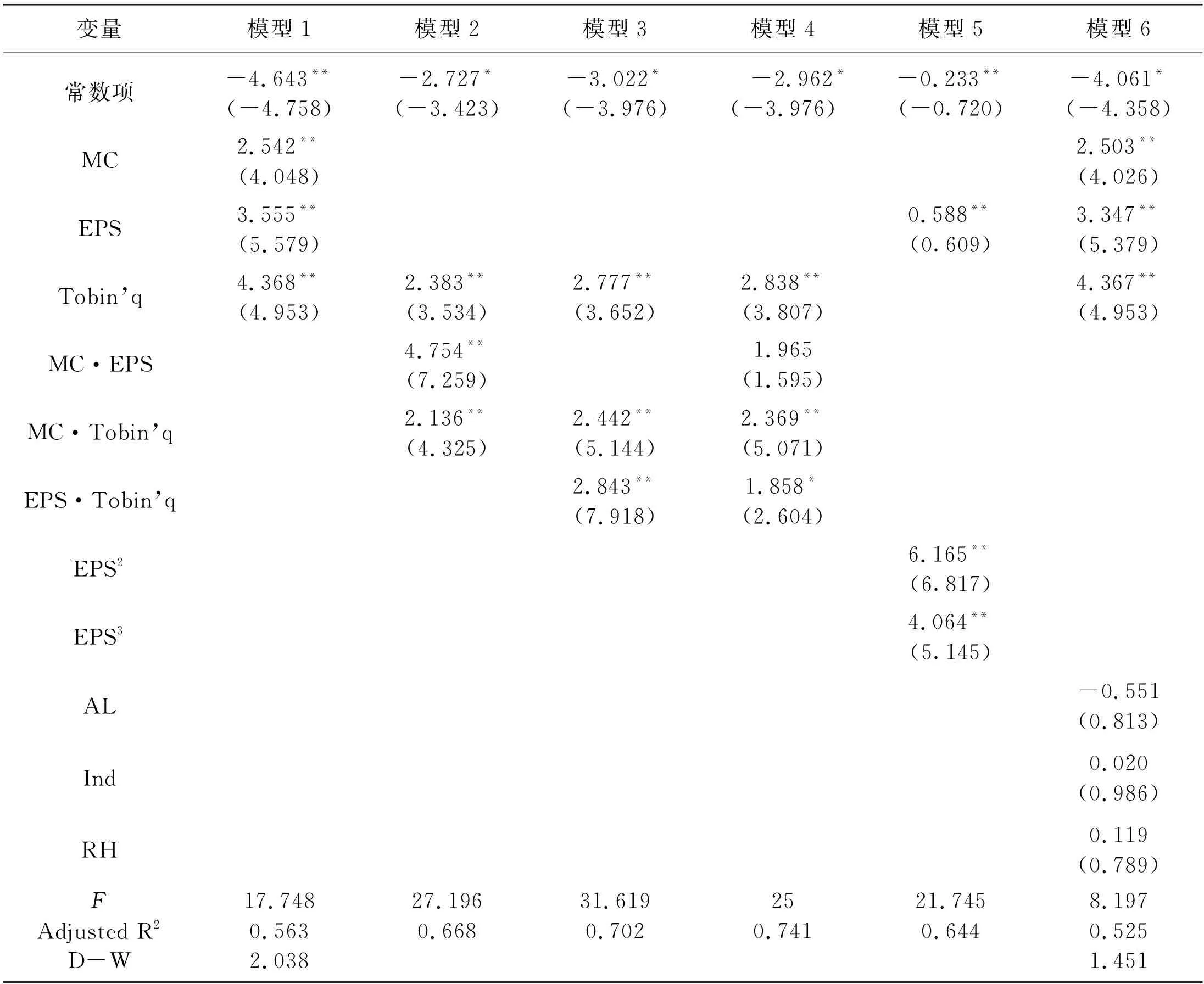

結合相關分析的結論,并考慮變量之間存在的共線性,本文利用最小二乘法得到了公式(1)所表述的回歸方程,結果見表4中的模型6。

從模型6的結果可以看出,MC、EPS、Tobin’q通過了顯著性檢驗,其他變量盡管沒有通過顯著性檢驗,但其回歸系數與預期符號的方向是一致的。本文進一步采用“逐步回歸法”對回歸模型的解釋變量項進行估計。在估計時,嘗試對公式(1)所表述的模型6進行變化,研究中我們沒有發現殘差、自相關和共線性的異常情況,結果見表4中的模型1。從模型1的結果可以看出,MC、EPS、Tobin’q三個變量對并購溢價的影響是顯著的,而且回歸估計的擬合度較高,調整后的R2達到了0.563,與模型6的擬合效果相比有了一定的改善。

表4 回歸分析匯總表

注: ①**、*分別表示在1%和5%水平上顯著;括號內數據表示T統計量;②模型1為逐步回歸得到的方程,模型2~4為考慮變量交互作用的回歸方程,模型5為EPS的曲線回歸方程,模型6為多元線性回歸方程。

為了提高模型的解釋效果,考察變量之間的交互作用對并購溢價的影響,我們仍利用逐步回歸的方法,對全部解釋變量和交叉項進行回歸,得到了6個回歸方程,但發現有的方程變量之間存在較強的共線性(膨脹因子大于10),經過剔除,將得到的回歸結果歸納為表4中的模型2、3、4。不難看出,模型的整體統計效果得到了顯著的改善,模型3和模型4調整后的R2達到了0.7以上,交叉項的作用是顯而易見的。模型2中MC·EPS的系數為4.754,具有較大的T值,說明資本市場處于牛市周期且公司業績較好時,國有股東可以獲得更高的外資并購溢價;模型3和模型4中的交互項也具有類似的道理。這也進一步說明:公司業績、資本市場所處周期和上市公司二級市場的表現是影響外資并購溢價大小的主要影響因素。

在建模過程中通過觀察P與EPS的散點圖發現,它們之間的關系雖然總體上呈現線性關系,但也有P隨EPS先增加、后減少、再增加的現象,為此,本文利用三次曲線對P與EPS之間的關系進行擬合,結果見表4中的模型5。模型5說明外資并購溢價對于業績極差、業績極優的公司較為敏感,對業績位于中游的公司則沒有太大差異,因此對業績一般的公司進行并購時,外資更可能考慮其他因素進行定價決策。

四、 結論與展望

通過以上的研究與分析,本文可以得出以下結論:外資并購我國國有股權溢價在2002—2007年間經歷了一個從大到小再到大的過程,平均溢價率較高。盈利能力、資本市場所處周期和上市公司二級市場的表現是影響外資并購上市公司國有股權溢價大小的主要因素。外資并購溢價對于業績極差、業績極優的公司較為敏感,對業績位于中游的公司則沒有太大差異,此時其他因素將成為進行定價決策的依據。在并購資產負債率較高的公司時,外資支付的溢價較少;外資同業并購支付的溢價更高;外資并購支付的溢價會隨著國有企業隸屬等級的增加而增加,國有股權并購的代理成本問題較為明顯。隨著我國資本市場的不斷完善和發展,外資并購定價的基礎從資產導向型向市場導向型轉變,我國資本市場的定價功能將得到進一步體現。

本文的研究局限主要是由于數據獲取原因,無法研究外資企業和出售股權的國有企業雙方的財務數據,使得從主并公司與被并公司雙重角度進行研究的設想沒能實現。筆者對未來研究提出以下幾點建議:①圍繞政策變化分析政策出臺前后股權轉讓溢價的變化及其趨勢;②研究私人并購、國有并購和外資并購之間的溢價差異,分析主并公司和被并方式雙方產權性質對并購溢價的影響;③研究會計信息質量、盈余管理等上市公司會計因素對外資并購溢價產生的影響。

參考文獻:

[1]Nielsen J, Melicher R. A Financial Analysis of Acquisitions and Merger Premiums[J]. Journal of Financial and Quantitative Analysis, 1973,3:139-148.

[2]Nielsen J, Melicher R. Financial Factors That Affect Acquisition Prices[J]. Review of Business and Economic Research, 1978,8:96-106.

[3]Ferris K, Melnik A, Rappaport A. Cash Tender Offer Pricing: An Empirical Analysis[J]. Mergers and Acquisitions, 1977,12:9-14.

[4]Gondhalekar V B, Sant R R, Ferris S P. The Price of Corporate Acquisition: Determinants of Takeover Premia[J]. Applied Economics Letters, 2004,11:735-739.

[5]Raman K, Shivakumar L, Tamayo A. Targets’ Earnings Quality and Bidders’ Takeover Decisions[D]. London:London Business School, 2008.

[6]Bargeron L L, Schlingemann F P, Stulz R M, et al. Why do Private Acquirers Pay so Little Compared to Public Acquirers?[J]. Journal of Financial Economics, 2008,89:375-390.

[7]朱寶憲,朱朝華. 影響并購溢價的因素分析[EB/OL]. [2009-10-29]. http:∥www.mareview.com:81/news.php?id=152.

[8]潘琰. 國有股權轉讓研究[M]. 北京:科學出版社, 2007:18-42.

[9]姚海鑫,劉志杰. 外資并購國有企業股權定價財務影響因素的實證分析[J]. 中國軟科學, 2009(10):133-141.

[10]李裕鳳. 外資并購我國上市公司的定價問題研究[D]. 杭州:浙江工業大學經貿管理學院, 2007:42-45.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19