KPI落地

2010-09-21 03:22:48袁國輝

新理財·公司理財 2010年1期

袁國輝

KPI的選取

根據平衡記分卡選擇KPI

上世紀90年代羅伯特·卡普蘭和大衛-諾頓提出了“平衡計分卡”,對企業價值進行了創新性的闡述:企業業績可通過客戶、財務、內部流程、學習與成長四個維度綜合評價,而非局限于財務指標。這一理念在本世紀初引人中國后,在一些大企業集團得以踐行。

H是一家民營IT企業,經過20年發展,現已成為中國民營企業的重要品牌。H公司在對下屬子公司、地區部設計KPI(Key Performance Indicators,關鍵業績指標)時運用了平衡計分卡的理念,追求平衡、綜合的評價。

根據“金三角”選擇財務KPI

平衡計分卡告訴我們:財務指標僅僅是子公司KPI的一部分。我們需戒備過度關注財務指標、輕視非財務指標的心理。我們知道財務管理的目的是企業價值最大化,企業健康體現為增長性、盈利性、流動性三者(俗稱“財務金三角”)的平衡。

財務KPI的選取應圍繞“財務金三角”,每個角度都應選取切合子公司實際的指標,而不應偏頗于單—方面。另外,“三角”自身構成要盡可能多元、細化。增長性、盈利性、流動性指標的選擇要有代表性、總括性、典型性,需體現公司價值增長點和管理改進的方向。表1是模擬的地區部財務KPI權重表,可闡述上述結論。

需說明的是,H公司對地區部KPI的選取并非一成不變,根據董事會戰略意圖,總部每年會重新審視KPI并有所增剔。如2005年要求地區部由銷售機關向利潤中心轉變,KPI增加了“凈利潤”;2006年加強應收賬款管理,KPI增加“DSO”(銷售變現天數);2008年為加強庫存管理,KPI增加了“ITO”(庫存周轉率)。KPI的遴選對于H公司管理改進的作用是明顯的。實踐證明,KPI的增加和調整使企業資金周轉效率顯著提升,節省了大量的資金成本。

權重的設置

選定KPI后,需要給KPI賦予權重。KPI權重設置需考慮兩個因素:其一,子公司發展的薄弱點;其二,母公司的業績期望。

財務金三角的權重設置

H公司近年來發展迅猛,對現金流的需求日趨迫切,因此近年來H總部相繼增加了DSO、ITO等KPI,并加大了流動性考核權重。筆者現任職的“中國衛星”,作為上市公司,對利潤表關注較多,子公司KPI架構中增長性、盈利性、流動性占比為4:4:2。此外,從表1不難看出,H公司地區部KPI架構中增長性、盈利性、流動性權重比為3.5:3:3.5。這一權重結構不難解讀H公司考核牽引意圖——實現有利潤、現金流支撐的規模增長。

根據子公司發展階段的不同,KPI權重設置建議(按增長性、盈利性、流動性排列)如下:

新成立的公司:5:3:2

穩定發展的公司:4:3:3

現金流緊張的公司:4:2:4

虧損或微利企業:4:4:2

KPI的選取及權重設置,是母子公司績效評價的基礎。KPI選取體現母公司的牽引意圖,權重設置反映母公司的著力重點。二者實質意義重于形式,對權重設置尤不可馬虎,否則,同樣的績效可能得出相去甚遠的考核結果。

指標的權重設置

從數理角度看,KPI大致可分為總額指標(絕對數)和比率指標(相對數)。總額指標如收入、回款、總利潤,比率指標如銷售毛利率、凈利潤率、銷售費用率。一般來說,總額指標考核幅度小,偏剛性;比率指標考核幅度寬,如要使銷售費用率指標低,可能同時要做到費用絕對額下降、銷售規模上升。

曾有一個“要利潤不要收入”的典型案例:某子公司收入完成較好,為了不拖累利潤率,對低毛利產品的銷售有抵觸。從經濟視角看,子公司的做法無可厚非,但這種做派有損集團利益。問題出在比率指標設置上,完全用比率指標評價盈利是片面的,結合利潤額這樣的總額指標就能規避此問題。一般來說,結果類指標如收入、回款、利潤宜采用總額指標作為KPI,過程類指標如成本費用、資產流轉等適合采用比率指標。KPI權重設置時建議以總額指標為主,比率指標為輔。比率指標的考核權重宜控制在25%~35%,盡量不要突破40%。

目標的制定

KPI選定及權重設置后,母公司需制定目標并下發給子公司。母公司是績效評價的主體,子公司是客體,客體對信息的占有比主體更充分。目標須經足夠努力方能實現,“跳起來夠得著”才是目標,但把目標下在“天花板”的位置是不易的。一方面由于信息不對稱,另一方面在于目標博弈中雙方談判能力的高低不同。在KPI目標下達時,常見以下四類問題:

1.會哭的孩子有奶喝。母公司下目標的基準是將自身承接的目標放大(如加成20%),按子公司上年績效擴張性分派,特殊情況個別調整。但每次目標博弈,總有子公司能找出種種理由把目標再壓低點。

2.鞭打快牛。對上年績效好的子公司,目標層層加碼。曾有子公司高管戲言:三季度ITO是76天,四季度目標成了70天,為了避免來年目標更“苛刻”,只有四季度認栽,把ITO做到90天了。

3.同情“弱者”。某些子公司上年考核較差,未見經營管理有顯著改進,本年績效卻明顯好轉。雖非絕對但不可否認,上級會盡量不讓同一子公司連續完不成目標。

4.打埋伏。吃不透子公司“家底”。目標未能鎖定子公司實際能力。年末留“余糧”多,來年自能輕松斬獲“戰果”。

給子公司下目標要客觀,同時做到子公司之間公正,—方面需要目標制定者有開放的心態,另—方面需要母公司加強子公司監控,力求減輕信息不對稱。

1KPI的考核考核標的應相對細化

我們碰到過這類問題,某子公司各產品毛利率都居全公司前列,但整體銷售毛利率卻是后進水平。原因在于銷售結構中,低毛利產品銷售權重過大。從商務能力看,該子公司是出色的,我們應評價它盈利好還是差呢?如果能將毛利率按產品(線/族)考核,就不會有這種尷尬了,評價將更客觀。

這一案例也說明,不同的KPI考核角度是有差異的,如凈利潤著眼于綜合盈利能力,銷售毛利率則著眼于商務談判水平,對盈利評價反倒是次要功能。對于多事業部、多產品線、多客戶群的子公司,如果KPI籠統為之,考核效果會大打折扣。將考核標的細化到各獨立業務單元,考核的牽引作用會更有效。

2開放式的評分標準

KPI考評自然要打分量化,打分有開放式和收斂式兩種。實現目標給滿分,但超額部分不予考慮的打分方式,是收斂式的,反之是開放式的。H公司CN地區部2008年4季度(Q4)在ITO考核時使用了“開放評分法”,以80天為基準,兼顧子公司的努力一參照改進率打分,執行后子公司反響熱烈。實際上其他過程指標如DSO、超長期欠款率都可以嘗試此思路。

當ITO≤80天,得分=權重分+0.1×(目標天-ITO),權重分×1.2封頂

當ITO>80天,得分=取大[權重分+0.1×(目標天-ITO),改進率×12.51,權重分×1.2封頂

改進率=1-Q4ITO/Q3ITO

結果類指標(合同額、收入等)須兼顧格局、增長、人均,如已有效(有盈利、有現金流)占領了絕對優勢的市場,能保持,格局考評就應是滿分,繼續上升還要加分。格局平時看增長,包括市場占有率的增長和絕對額的增長。市場萎縮了,子公司絕對量雖下降,但格局提升,仍應給它一個好的評價。發展平穩的子公司考察人均效率,格局沒有改進,人員精簡了,也是進步。競爭式的考核方式

3競爭式的考核方式

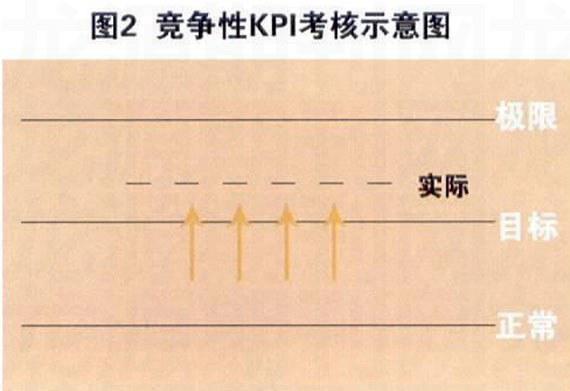

KPI考核不能滿足于實現目標,

H公司的“末位淘汰制”值得借鑒。實際經營成果往往介于目標和理論極限之間(見圖2),各子公司居其間各有高下。母公司自然希望子公司發揮最大潛力,相應的,考核時就要看好超目標更多的子公司。得分靠后的子公司即便完成了目標,也要受到相應的處罰。這就是末位淘汰制的精髓,這種方法的優越性在于不間斷的壓力傳遞,可杜絕“60分萬歲”的心理,規避子公司在實現目標后怠工。

4子公司與總經理KPI分開設定

子公司KPI與子公司總經理

KPI要分開設定,子公司KPI可以是總經理KPI的構成部分,但不宜等同。否則,可能會因子公司績效差,埋沒總經理在經營管理上的努力。如推行精細化管理,費用下降明顯,但因市場未打開,費用率考核時反而較差。

猜你喜歡

少先隊活動(2021年4期)2021-07-23 01:46:22

童話世界(2020年10期)2020-06-15 11:53:22

當代陜西(2019年9期)2019-05-20 09:47:40

攝影之友(影像視覺)(2019年3期)2019-03-30 01:36:50

影劇新作(2017年4期)2017-03-22 05:47:21

中國衛生(2016年2期)2016-11-12 13:22:24

沈陽醫學院學報(2015年1期)2015-12-27 13:44:40

醫學教育管理(2015年3期)2015-12-01 06:43:16

中國艦船研究(2014年5期)2014-05-14 06:43:09

海峽姐妹(2014年5期)2014-02-27 15:09:32