ARIMA模型在城市年用電量預(yù)測中的應(yīng)用

2010-09-17 08:55:58張士強

電力需求側(cè)管理 2010年6期

關(guān)鍵詞:模型

張士強,王 雯,王 健

(1.山東科技大學(xué),山東 青島 266510;2.泰山集團,山東 泰安 271000)

ARIMA模型在城市年用電量預(yù)測中的應(yīng)用

張士強1,王 雯1,王 健2

(1.山東科技大學(xué),山東 青島 266510;2.泰山集團,山東 泰安 271000)

介紹了單整自回歸移動平均模型(antoregressive integrated moving average model,ARIMA)及其建模思路,并結(jié)合Eviews軟件將ARIMA模型應(yīng)用于成都市年用電量的分析與預(yù)測。經(jīng)檢驗此模型預(yù)測精度較高,擬合效果理想,體現(xiàn)了應(yīng)用ARIMA模型進行用電量預(yù)測的可行性,可以為電力系統(tǒng)工作人員進行年用電量預(yù)測提供參考。

ARIMA;用電量預(yù)測;偏相關(guān)函數(shù);自相關(guān)函數(shù)

用電量預(yù)測是電力系統(tǒng)調(diào)度與運營的重要任務(wù),預(yù)測的準(zhǔn)確程度,關(guān)系到國民經(jīng)濟、社會安定、居民生活及電力公司本身的發(fā)展。本文介紹了單整自回歸移動平均模型,并給出了使用這一模型進行建模和預(yù)測的一般過程,而后進行了實證分析,通過建立相應(yīng)的ARIMA模型,分析預(yù)測年用電量。

近年來,利用ARIMA模型對各行業(yè)時間序列進行預(yù)測的研究越來越多。文獻[1]根據(jù)中國農(nóng)產(chǎn)品貿(mào)易數(shù)據(jù)特點,構(gòu)建了中國農(nóng)產(chǎn)品進出口的ARIMA模型,對中國農(nóng)產(chǎn)品進出口進行預(yù)測,得到的平均預(yù)測誤差僅為3.291%和3.248%,達到了最小方差意義下的最優(yōu)預(yù)測效果;文獻[2]對中國能源消費總值數(shù)據(jù)序列進行分析,建立了中國能源消費的ARIMA模型,檢驗結(jié)果表明,ARIMA模型對原始數(shù)據(jù)序列有著較好的擬合效果;文獻[3]利用ARIMA模型對土耳其主要燃料能源消費進行了預(yù)測,結(jié)果顯示模型擬合效果理想;文獻[4]建立ARIMA模型對售電價格進行預(yù)測,得出的短期預(yù)測效果優(yōu)于長期預(yù)測效果。近年來,關(guān)于用電量預(yù)測的研究越來越多;文獻[5]將一種新的灰色模型應(yīng)用于城市年用電量預(yù)測中,在工程實踐中具有一定的應(yīng)用價值;文獻[6]以華北電網(wǎng)月度售電量為基礎(chǔ),運用季節(jié)ARIMA模型進行分析,結(jié)果表明,該方法對售電量的短期預(yù)測有較高的預(yù)測精度。本文對成都市1950—2007年的年用電量的時間序列進行統(tǒng)計規(guī)律分析,結(jié)合統(tǒng)計軟件Eviews,建立成都市用電量的ARIMA模型,以此來預(yù)測用電量的發(fā)展變化,具有一定的參考價值。

1 ARIMA模型概述[7]

時間序列模型是由博克斯·詹金斯1976年提出的。這種建模方法的特點是不考慮其他解釋變量的作用,僅依據(jù)變量自身的變化規(guī)律,利用外推機制描述時間序列的變化。時間序列模型一般分為4種類型,分別是自回歸過程、移動平均過程、自回歸移動平均過程和單整自回歸移動平均過程。

如果一個線性隨機過程可表示為

式中:φi,i=1,…,p,為回歸參數(shù);ut為白噪聲過程。則該過程為p階自回歸過程,記為AR(p)。

如果一個線性隨機過程可表示為

自回歸移動平均過程,是由自回歸和移動平均2部分共同構(gòu)造的隨機過程,記為ARMA(p,q)。其中p、q分別表示自回歸分量和移動平均分量的最大滯后階數(shù)。它的表達式為

以上介紹了3種平穩(wěn)的隨機過程。當(dāng)時間序列非平穩(wěn)時,首先要通過差分使序列平穩(wěn)后再建立時間序列模型。隨機過程yt若經(jīng)過d次差分后可變換為一個平穩(wěn)可逆的ARMA(p,q),則稱yt為(p,d,q)階單整自回歸移動平均過程,記為ARIMA(p,d,q)。ARIMA過程用Φ(L)Ddyt=θ0+Θ(L)ut表示,式中:Φ(L)和Θ(L)分別為p階自回歸算子和q階移動平均算子;θ0為漂移項;Ddyt表示對yt進行d次差分后的平穩(wěn)過程。它包括了單整的AR、MA和ARMA過程。

根據(jù)博克斯·詹金斯的建模思想[8],建立時間序列模型通常需要以下步驟:

(1)數(shù)據(jù)預(yù)處理

在建模之前首先進行平穩(wěn)化檢驗,判斷是否為平穩(wěn)序列,可以通過相關(guān)圖判斷。如果一個隨機過程是平穩(wěn)的,則其自相關(guān)函數(shù)呈指數(shù)衰減或正弦衰減,而且衰減得快;相反,如果是非平穩(wěn)過程,則衰減得很慢。也可以用單位根檢驗(Dickey?Fuller test,DF檢驗)以及擴展DF檢驗(augmented Dickey?Fuller test,ADF檢驗),判斷隨機過程的平穩(wěn)性。單位根檢驗是檢驗時序穩(wěn)定性的一種正式的方法。若為非平穩(wěn)序列,則通過差分變換、對數(shù)變換、季節(jié)差分對數(shù)據(jù)進行平穩(wěn)化、均值化處理[9]。

(2)模型的識別與定階

模型的識別主要依賴于對時間序列的相關(guān)函數(shù)(autocorrelation function,ACF)圖與偏相關(guān)函數(shù)(partial autocorrelation function,PACF)圖的分析:ACF圖表現(xiàn)為拖尾衰減特征,而PACF圖在p期后出現(xiàn)截止特征,則該過程適合AR(p);ACF圖在q期后出現(xiàn)截止特征,而PACF圖表現(xiàn)為拖尾衰減特征,則該過程適合MA(q);ACF圖與PACF圖都呈拖尾衰減特征,則該過程是ARMA。

通過圖形分析選擇模型的形式并初步確定p、q的值。同時利用赤池信息量準(zhǔn)則(Akaike information criterion,AIC)和施瓦茲準(zhǔn)則(Schwarz criterion,SC)對多種ARMA(p,q)模型進行對比與篩選,選出最優(yōu)的ARMA(p,q)。

(3)參數(shù)的估計

對AR(p)模型的參數(shù)進行普通最小二乘法(or?dinary least squares,OLS)估計,而MA(q)和 ARMA(p,q)采用迭代式的非線性最小二乘法進行估計。

(4)模型的診斷與檢驗

模型的診斷與檢驗包括被估參數(shù)的顯著性檢驗和殘差的隨機性檢驗。如果估計的模型中的某些參數(shù)不能通過顯著性檢驗,或者殘差序列不能近似為一個白噪聲序列,則需再次對模型進行識別。

(5)模型的預(yù)測[7]

2 實證分析——以成都市為例

以成都市1950—2007年的歷年用電量[10]為樣本,利用統(tǒng)計軟件Eviews對成都市1950—2005年的年用電量數(shù)據(jù)建立ARIMA模型,預(yù)測2006—2010年的用電量。2006—2007年的數(shù)據(jù)留作模型檢驗數(shù)據(jù),用于同預(yù)測值比較,評價預(yù)測精度。

2.1 數(shù)據(jù)預(yù)處理

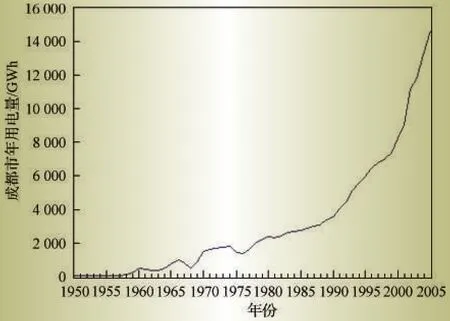

將原始數(shù)據(jù)記為x,作出其線形圖,如圖1所示。

智能變電站裝配式建筑造價評價模型的合理構(gòu)建重點在于探索科學(xué)的方法解決多個造價影響因子的群決策問題,本文在基于造價因子的識別基礎(chǔ)上,提出的直覺梯形模糊數(shù)多因子群決策方法,能夠更加細膩準(zhǔn)確的刻畫專家對影響因子的確定、不確定、猶豫度三種狀態(tài),同時,能夠通過測度專家個體偏好與專家群體平均偏好的距離科學(xué)解決專家權(quán)重完全未知的問題。

圖1 序列x折線圖

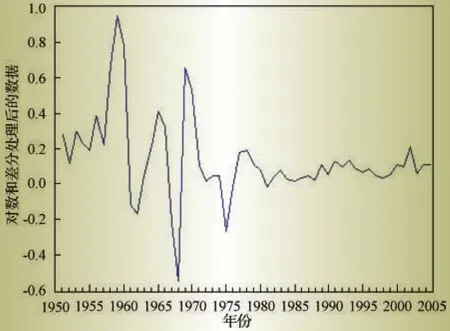

從圖1中可以看出,成都市的年用電量逐年上漲,曲線向右上方陡直傾斜,前后增長幅度不一致,呈指數(shù)增長趨勢,很顯然該數(shù)據(jù)不平穩(wěn)并且存在異方差,所以先對數(shù)據(jù)取對數(shù),以消除異方差,生成新序列LNX=lnx,并對LNX進行1階差分,得DLNX序列如圖2所示。

圖2 序列DLNX折線圖

從圖中可看出,通過對序列進行差分處理,數(shù)據(jù)的趨勢性已被消除,時間序列已基本平穩(wěn)。再次通過Eviews對序列DLNX進行ADF檢驗。ADF檢驗的一般模型結(jié)構(gòu)為式中:ut為白噪聲[2]。零假設(shè)為H0∶γ=0;備擇假設(shè)為H1∶γ<0。接受零假設(shè)意味著該序列含有單位根,即該序列為非平穩(wěn)序列[2]。檢驗結(jié)果如表1所示。

表1 DLNX單位根檢驗結(jié)果

由表1知1階差分序列在1%、5%或10%的顯著水平下,均拒絕原假設(shè),接受不存在單位根的結(jié)論,因此該時間序列是平穩(wěn)的時間序列,取d=1。

2.2 模型的識別與定階

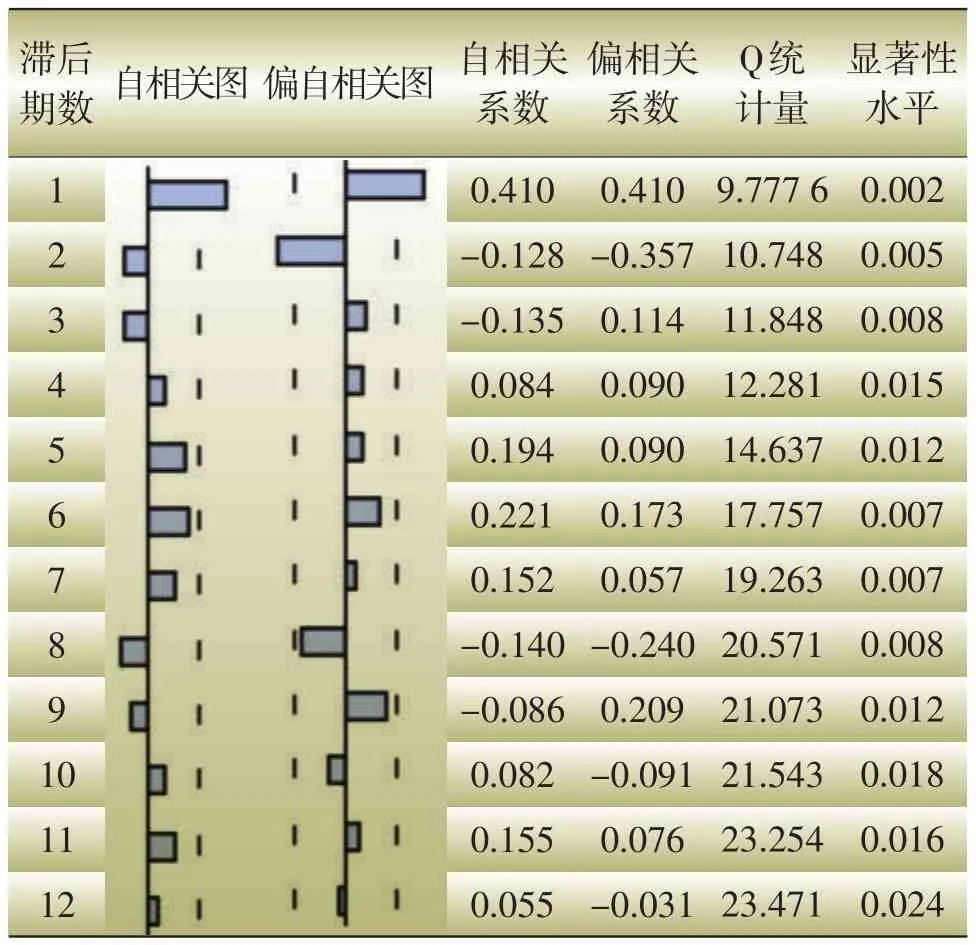

DLNX序列滯后12期的ACF圖和PACF圖如表2所示。

表2 DLNX序列滯后12期的ACF圖和PACF圖

由表2可以看出,該序列的ACF圖和PACF圖都是拖尾的,所以判斷出此序列適合ARMA模型。圖中虛線之間的區(qū)域為自相關(guān)或偏相關(guān)中正負2倍與估計標(biāo)準(zhǔn)差所夾成的。如果相關(guān)值在這個區(qū)域內(nèi),則在顯著水平為5%的情況下顯著不為0。其自相關(guān)函數(shù)在1階處出現(xiàn)峰值并迅速衰減,偏相關(guān)函數(shù)在1、2階顯著不為0。所以初步選定模型為ARMA(2,1)。但這只是粗略估計,有較大主觀性。

2.3 模型的建立

運用非線性最小二乘法中的迭代算法,借助Eviews對ARIMA(2,1,1)進行參數(shù)估計。具體結(jié)果見表3。

表3 模型估計結(jié)果

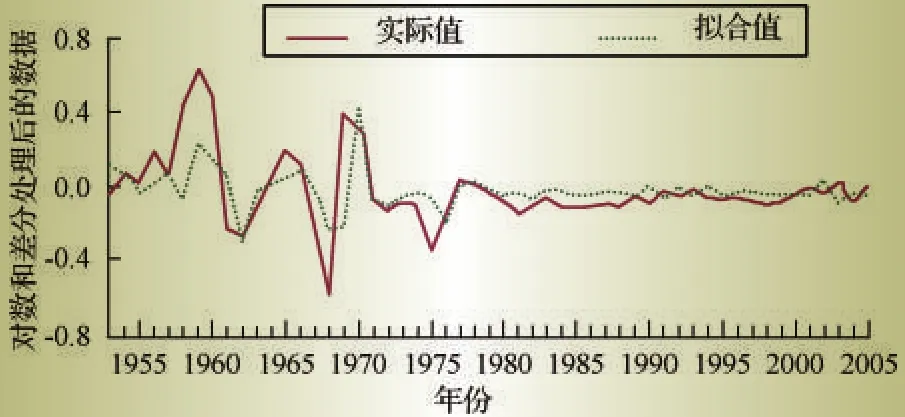

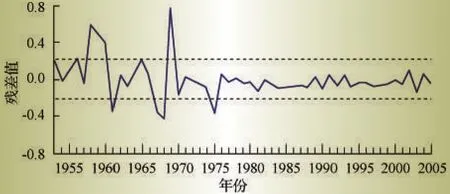

估計結(jié)果顯示:模型ARIMA(2,1,1)中C、AR(1)、AR(2)、MA(1)的系數(shù)都顯著異于0,模型是比較顯著的。模型的復(fù)相關(guān)系數(shù)為0.291 993,修正復(fù)相關(guān)系數(shù)為0.248 646,回歸標(biāo)準(zhǔn)為0.214 419,殘差平方和為2.252 799,對數(shù)似然估計量為8.486 398,DW統(tǒng)計量為1.981 934,被解釋變量均值為0.135 062,被解釋變量標(biāo)準(zhǔn)為0.247 367,AIC信息量為-0.169 298。AR特征根的倒數(shù)為0.15+0.48i,0.15+0.48i;MA特征根的倒數(shù)為-0.31。特征根的絕對值都大于1,所以該序列為平穩(wěn)序列。AIC=-0.169 298,較小的AIC值代表較高的擬合優(yōu)度。可以初步確定ARIMA(2,1,1)是較為合理的。從而得到接下來對殘差序列進行白噪聲檢驗。根據(jù)初步確定的模型對序列進行回歸擬合,如圖3所示。圖中實際值與擬合值基本一致。模型的殘差圖如圖4所示。從圖4中可以看出,殘差序列類似白噪聲序列,非常平穩(wěn),沒有明顯的趨勢性,模型擬合效果比較好[2]。

圖3 模型擬合折線圖

圖4 殘差折線圖

表4 模型殘差序列滯后12期的ACF圖和PACF圖

對殘差序列進行ADF檢驗,如表5所示。ADF值為-5.327 009,而在1%顯著水平下,ADF的臨界值為-3.562 669,因此序列在1%顯著水平下被看作白噪聲序列,模型的擬合值是實際值的無偏估計,模型擬合效果比較好。

表5 模型殘差序列ADF檢驗結(jié)果

2.4 模型的預(yù)測

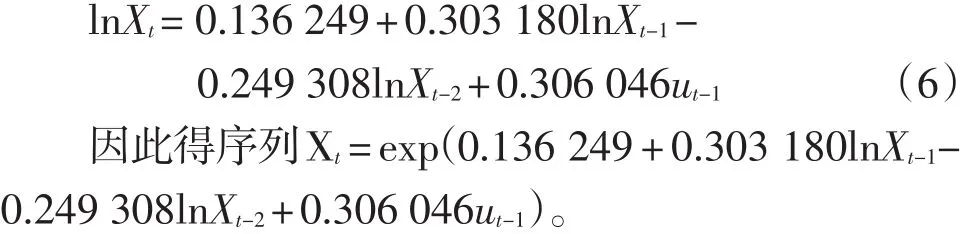

由ARIMA(2,1,1)模型,可得lnXt的預(yù)測公式為:

用ARIMA(2,1,1)對2006—2010年成都市用電量進行預(yù)測,預(yù)測結(jié)果見表6。其中2006—2007年的相對誤差分別為1.5%和6.0%。這說明預(yù)測值與實際結(jié)果是比較接近的,預(yù)測精度比較高。模型對2008—2010年用電量進行預(yù)測,從預(yù)測結(jié)果看出,用電量仍然保持持續(xù)上漲趨勢。

3 結(jié)束語

通過對1950—2005年成都市年用電量序列進行分析和所建立的模型檢驗結(jié)果表明,本文建立的ARIMA(2,1,1)模型對原始數(shù)據(jù)序列有著較好的擬合效果,模型的預(yù)測效果比較理想。但從2006—2007預(yù)測結(jié)果的相對誤差隨時間越來越大可以看出,該模型對于短期預(yù)測較合理,但對于長期預(yù)測,模型有一定的缺陷[11]。說明了ARIMA模型用于用電量預(yù)測的可行性,可以為電力系統(tǒng)工作人員進行年用電量預(yù)測提供參考。但是不同地區(qū)電力需求量的變化規(guī)律不甚相同,需要對原始數(shù)據(jù)進行深入分析后確定合適的模型參數(shù)才能使預(yù)測結(jié)果更符合實際。

表6 2006—2010年成都市用電量實際值與預(yù)測值

:

[1]汪艷濤,王記志.中國農(nóng)產(chǎn)品貿(mào)易ARIMA模型的建立及預(yù)測[J].經(jīng)濟與管理,2009(7):11-15.

[2]楊偉傳.中國能源消費的ARIMA模型預(yù)測分析[J].統(tǒng)計與決策,2009(11):71-72.

[3]Ediger V,Akar S.ARIMA forecasting of primary energy demand by fuel in Turkey[J].Energy Policy,2007,35(3):1701-1708.

[4]Contreras J.ARIMA models to predict next?day electrici?ty prices[J].IEEE Transactions on Power Systems,2003,18(3):1014-1020.

[5]李詠凱,張建華,王國棟,等.一種新的灰色模型在城市年用電量預(yù)測中的應(yīng)用[J].現(xiàn)代電力,2010(4):13-16.

[6]崔和瑞,王娣.基于季節(jié)ARIMA模型的華北電網(wǎng)售電量預(yù)測研究[J].華東電力,2009(1):70-72.

[7]張曉峒.計量經(jīng)濟學(xué)基礎(chǔ)[M].天津:南開大學(xué)出版社,2004.

[8]Pankratz A.Forecasting with univariate Box?Jenkins mod?els:concepts and cases[M].Greencastle:Depauw Uni?versity Press,1984.

[9]何書元.應(yīng)用時間序列分析[M].北京:北京大學(xué)出版社,2004:86-121.

[10]成都市統(tǒng)計局.成都市統(tǒng)計年鑒2008[M].北京:中國統(tǒng)計出版社,2008.

[11]吳懷宇.時間序列分析與綜合[M].武漢:武漢大學(xué)出版社,2004:58-79.

[12]Greene W H.Econometric Analysis[M].5th ed.New Jersey:Prentice Hall,2002:11-15

[13]張曉峒.Eviews使用指南與案例[M].北京:機械工業(yè)出版社,2006.

Application of ARIMA model in forecasting annual city electricity consumptions

ZHANG Shi?qiang1,WANG Wen1,WANG Jian2

(1.Shandong University of Science and Technology,Qingdao 266510,China;2.Taishan Group,Taian 271000,China)

This paper briefly presented the principles and methods of ARIMA(auto regression moving average)model and applied the model to the analysis and forcasting of electricity de?mand of Chendu city.Upon examination it is further proved that ARIMA has high prediction accuracy and provides ideal forecast effect.It’s feasible to use ARIMA model to forecast electricity de?mand.The model provides reference for power system staff to fore?cast.

ARIMA;electricity demand forcast;partial au?tocorrelation function;autocorrelation function

TM715;F407.61

A

1009-1831(2010)06-0031-04

2010-08-02;修回日期:2010-09-03

張士強(1962—),男,山東梁山人,教授,博士生導(dǎo)師,研究方向為企業(yè)成本管理;王雯(1987—),女,山東泰安人,碩士研究生,研究方向為信息管理與信息系統(tǒng);王健(1987—),男,山東泰安人,本科,研究方向為電氣工程及自動化。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19