國際原油市場后期行情展望

2010-09-15 13:34:40劉浚

中國洗滌用品工業 2010年6期

關鍵詞:經濟

劉 浚

(中銀國際期貨有限責任公司研究部,上海 200122)

中國洗滌用品工業協會簡介

國際原油市場后期行情展望

劉 浚

(中銀國際期貨有限責任公司研究部,上海 200122)

今年前三季度國際油價大部分時間維持區間震蕩局面,全球經濟復蘇勢頭的不溫不火遏制了投資者的做多熱情。但自進入第四季度,國際油價平臺明顯提升。一方面美聯儲第二輪量化寬松政策的推行功不可沒,另一方面北半球取暖油旺季的到來給了投機力量重新興風作浪的契機。盡管原油供應充裕、庫存高企及歐元債務危機影響的延續依舊令國際油價承壓,不過中、印原油進口持續強勁,北半球寒冬重現也將引發取暖油需求增長,再加上“貨幣戰爭”不斷升級,這都有利于原油價格的進一步走高。總體來說,國際油價在冬季有望延續溫和上漲態勢。

一、 世界經濟“滯”“脹”相伴

如果說2009年冬季的全球經濟給人以瑞雪兆豐年的美好愿景,那么當前的世界經濟狀況讓人感受到的是陽光與寒風的交集。國際貨幣基金組織在最新的《世界經濟展望》中上調2010年全球經濟增長預期至4.8%,但下調2011年經濟增長預期至4.2%。在報告中,IMF看好中國等新興經濟體以及歐元區主要國家經濟增長,并下調美國和歐元區一些外圍國家的經濟增長預期。IMF表示,發達經濟2011年增長預期由2.4%下調至2.2%。盡管發達國家經濟出現大幅下滑或停滯的可能性看起來仍然很低,但財政整頓必須在2011年開始,而削減預算則需要從現在開始,同時新興經濟體應增加貨幣靈活性。

同樣,具體的宏觀經濟數據也是冰火兩重天。中國物流與采購聯合會數據顯示,11月份我國制造業采購經理指數PMI較上月提升0.5個百分點,連續第四個月出現上漲,而匯豐PMI數據也出現八個月來最強的增長。同樣,美國供應管理協會公布的報告顯示,11月份美國制造業連續第16個月擴張,當月的制造業活動指數為56.6;即便是深陷債務危機的歐元區制造業擴張速度也創下四個月來最好水平。歐元區16國PMI指標11月份升至55.3,前一月為54.6;英國10月份PMI更是達到16年高點。不過,全球制造業指數強勁的背后,歐美各國財經赤字與就業的嚴峻形勢并未有所好轉。歐元區不僅出現新一輪債務問題,其10月份失業率也提升至10.1%,達歷史最高紀錄。而美國11月失業率也增至9.8%,創下了今年4月以來新高。同時,通縮壓力也成為發達國家面臨的難題,為此美國啟動第二輪量化寬松貨幣政策,而日本也推行新的經濟刺激計劃。然而,印度、中國、巴西等發展中國家通脹形勢日趨嚴峻,抑制物價上漲成為各國政府的重要任務,加息等被動貨幣緊縮政策相繼擺上臺面。

我們認為,在全球貨幣戰爭的影響下,世界經濟結構失衡將會加劇,明年極有可能出現發達國家經濟增長停“滯”,而發展中經濟體通“脹”壓力加大的局面。

二、 寒冷天氣有望推動取暖油需求增長

盡管世界經濟形勢依舊具有很強的不確定性,但全球原油需求增長勢頭還在延續。除了基本塵埃落定的2010年,各大業內機構都一致預期,2011年中國和其他亞洲國家將繼續引領全球石油市場好轉。中短期內看,取暖油消費旺季的到來將再次促成歐美石油消費的增長。國際能源署(IEA)在11月報中表示,發達工業國家消費提升加上中國快速增長,2010年全球石油日需求增長234萬桶至8732萬桶,2011年這一數字料為8851萬桶,增長119萬桶。該報告也指出,歐美在冬季前的取暖油庫存買入及中國對柴油等餾分油的強勁需求將推升短期需求增長。同樣,美國能源信息署也在其11月報告中將2011年全球石油需求增長預估調高至144萬桶,日需求量達到8777萬桶。歐佩克也將2011年全球石油日需求增長預估上調12萬桶至117萬桶,達到8695萬桶。

關于2011年全球石油需求增長的判斷毋庸置疑。老生常談的我國石油消費與進口強勁勢頭不用贅言,而印度政府公布的最新統計數據也顯示,該國下一個財政年度內投產的新的精煉和貯存能力將需要每天多進口52.7萬桶石油。短期方面,隨著一波寒潮席卷歐洲部分地區,取暖油消費行情拉開序幕。民間天氣預報機構DTN Meteorlogix表示,歐洲東北部和西北部氣溫遠低于正常氣溫,未來十天還將保持這種形勢。在美國,低于往年同期氣溫的天氣也支撐取暖燃料的需求。美國國家氣象局在其8~14天天氣預報中稱,美國東半部的大部分地區(涵蓋了美國最大的地區取暖油市場)的氣溫都將低于正常溫度。如果這是千年極寒預期正在慢慢實現的話,那么未來一段時間內取暖油需求的提升有望引領國際油價進一步走強。

三、 市場供應依舊充裕,庫存壓力仍在

然而,全球石油需求繼續增長還是難以改變市場供應充裕的局面。正如IEA國際能源署(IEA)在11月報中所說,2011年國際油市基本面“令人相當放心”。 IEA總干事田中伸男表示,若石油輸出國組織產量保持當前水準(IEA數據顯示OPEC成員國10月對限產協議的遵守程度降至55%,低于9月的56%),石油市場到2011年底都將供應十分充足。同樣,IEA副執行干事Richard Jones也在路透全球石油論壇上指出:“以當前油價來看,有充分誘因使非OPEC將產量提升至最大限度。”為此IEA上調2011年非OPEC國家日供應量預估25萬桶至5340萬桶。而最近的路透調查也顯示,因輸油管被破壞中斷尼日利亞的原油出口,歐佩克在11月略微減少原油供應, 除伊拉克外11個成員國減少供應的承諾實現比例為56%,照樣低于60%的歷史均值水平。

雖然歐佩克在10月召開的部長會議依舊維持石油產量配額不變,并且在12月會議很可能繼續延續這一決議。但基于各自經濟利益的考慮,歐佩克各成員國很難有足夠動力執行減產協議。因此,2010年以來歐佩克減產執行力度保持低位也就順理成章,并且在當前超過80美元/桶的油價背景下減產動力將進一步削弱。同樣,這一理由也適用于俄羅斯等非OPEC產油國,而美、中基于自身能源安全的考慮也在延續增產勢頭。

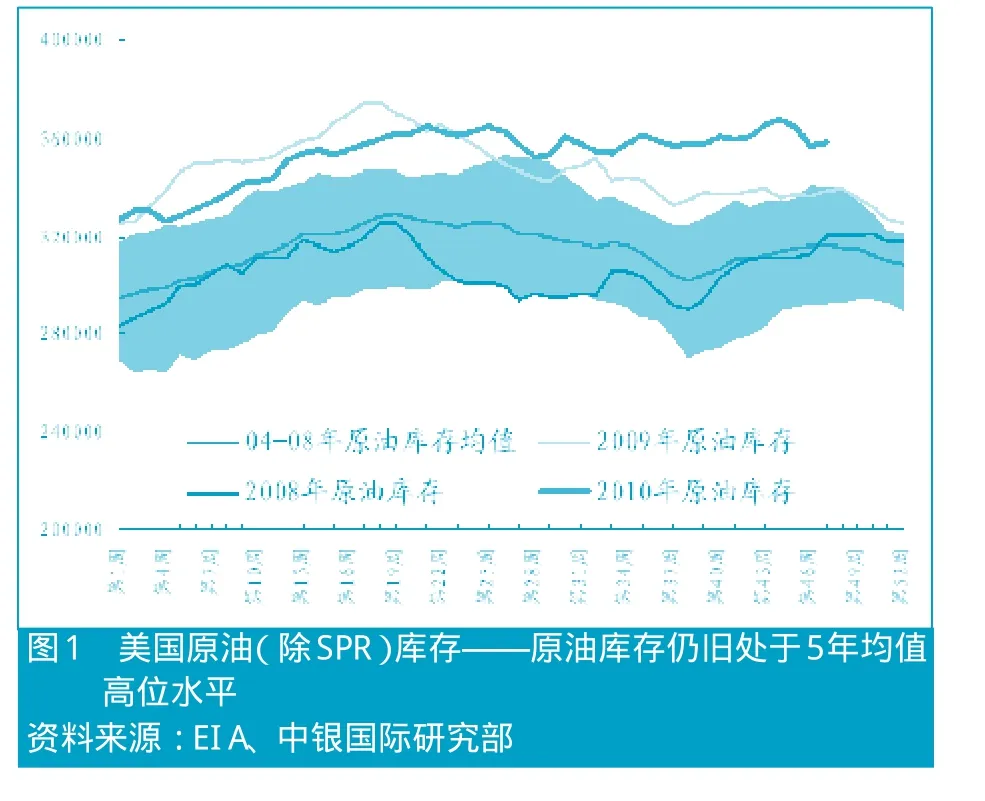

石油供應的充裕也反映在庫存方面。美國能源信息署(EIA)公布的數據顯示,截至11 月26日當周,美國商業原油庫存3.597 億桶,依然處于歷史同期的高位,也接近歷史最高點。從過去一個多月的市場變化來看,美國成品油庫存從歷史高位出現明顯回落,但真正的主導因素是原油進口的大幅減少與煉廠開工率的持續下滑。盡管短期內由于取暖油消費旺季的來臨有望繼續削減庫存,但我們認為國際油價未來很長一段時間內仍將面臨庫存壓力。

四、 金融因素主導近期國際油價走向

不得不說,美國第二輪量化寬松政策的實施是推動第四季度國際油價走強的關鍵。首先是9月份的議息會議讓投資者對美聯儲進一步制造流動性以無限想象,美元順勢大幅回落,并由此造就全球金融市場大幅上漲。而到了11 月3 日美聯儲正式決定到2011年6 月底前購買6000億美元的長期國債,以進一步刺激美國經濟復蘇;如果考慮在第一輪量化寬松中購買的住房抵押債券到期后的再投資,那么總購買規模將達到8500~9000億美元。這基本符合市場預期,但有關貨幣寬松的措詞更加顯示出美聯儲開動印鈔機不松手的決心。盡管近期歐元區債務危機風波再起激化投資者避險情緒,美元有所回升,從而對國際油價有所制約。但我們認為,歐債問題只是美指下跌通道中拿來消遣的一個工具,奧巴馬的出口振興計劃、就業壓力和經濟復蘇訴求都樂見美元貶值。

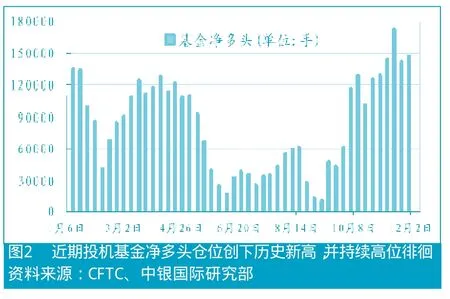

在美聯儲第二輪量化寬松政策給國際油價有利提振的同時,投機力量也再次顯示其在國際油市中的重大威力。美國商品期貨委員會公布的數據顯示, 2010年11月前兩周紐約商品交易所投機基金所持有的原油期貨凈多頭倉位相繼刷新歷史記錄,分別為144107手及171991手。并且整個11月投機資金的凈多頭都維持在14萬手上方,同樣是前所未見。如果我們仔細追尋前期數據將發現,只有今年3~4月出現的情形可與此相媲美,當時投機基金在長達兩個月的時間內擁有逾10萬手的凈多頭持倉,并成功造就前三季度油價高點。11月份的數據表明,投機資金看漲國際油價的信心有過之而無不及,即便是我國貨幣緊縮措施出臺及歐債問題重現一度引發原油價格快速回落,也未能改變其做多熱情。所以,本輪國際油價向上突破并刷新年度高位將在情理之中。不過,原油價格經過快速上漲之后,獲利回吐將使得投機資金繼續做多的動力有所削弱,國際油價進一步上行的空間將受到抑制。

五、 國際油市行情展望

綜合上述分析,我們認為今年冬季國際油價不太會出現大漲大跌行情。一方面,結構失衡使得全球經濟復蘇存在諸多不確定性,國際油價一旦突破每桶90美元將對世界經濟產生明顯的抑制效應,同時庫存壓力與市場供給的迅速增加將壓縮油價的上行空間;另一方面,短期寒冷天氣有望推動取暖油需求增長,而美元貶值及投機資金的做多熱情也有利于國際油價走強。因此,我們預計近期國際油價仍將維持區間震蕩格局,建議投資者在90美元/桶上方選擇沽出,每桶80美元下方考慮買入;同時我們給出未來三個月75~95美元/桶的目標區間,并維持2011年度國際原油均價80~85美元/桶的觀點不變。

中國洗滌用品工業協會簡介

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33