中國銅加工業發展的熱點問題

2010-09-14 07:05:08王碧文

資源再生 2010年5期

□文/王碧文

中國銅加工業發展的熱點問題

□文/王碧文

The Hot Issues of China's Copper Processing Industry

本文概述了中國銅加工總體評價、發展速度、市場、原料、產能、發展戰略等熱點問題,認為通過企業做精做專實現行業做大做強,建設生產技術先進、產品質量優良、節能、環保型銅加工業是今后的奮斗目標。

一、總體評價

中國銅加工業大而不強,急待產業升級,通過微觀做精做專,實現宏觀做大做強

中國是世界最大的銅材生產國、消費國、進口國,也是重要的出口國,其重要特點是銅材內需市場寬廣、人工成本較低、技術創新活躍;與國外發達國家相比主要差距是企業規模小、生產集中度不高、技術裝備先進與落后并存,產品質量水平總體仍處中游,企業管理粗放,技術經濟指標相對落后,節能減排任務艱巨,可用一句話概括:大而不強。

中國銅加工業所面臨的新形勢是:世界金融危機對銅加工的不利影響并未消除,出口形勢并不樂觀,節能減排和企業升級任務艱巨;中國銅加工的發展戰略是宏觀上全行業做大做強,微觀上把企業做精做專,建設生產技術先進、產品質量一流、技術指標先進的創新型銅加工業;為實現行業升級的宏偉目標,必須進行科學的企業整合,大力推進技術創新,建立節能、環保、連續化、自動化生產線。

二、發展速度問題

進入次高速發展時期

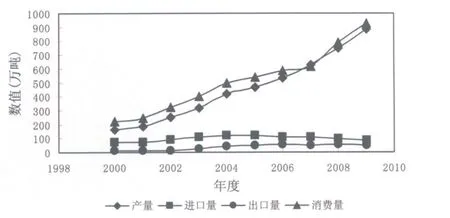

“十五”、“十一五”是中國銅加工業大發展的時期,此間經歷了銅加工項目建設和企業擴建的高潮,也經受了經濟危機的洗禮,中國銅加工材產量增長了5.5倍,十年間平均增速46.2%,2009年全國銅材產量達888.42萬噸,已占世界總產量的一半以上;2009年全行業盈利水平也大幅度提高,見表1。2010年一季度全國銅加工企業開局良好,代表性企業產量增長15%以上,1~2月份中國銅材產量第一大省浙江銅材增長18.74%。金田集團2008和2009年產量創歷史新高達24.7萬噸,居全國首位;2010年一季度該企業產量達7萬噸,同比增長20%,完成了重組、升級,進入做精做專的重要階段。

然而銅材產量的增長不可能不受制約,增速將放緩,事實也如此,“十五”平均增長為32%,“十一五”平均增長18.6%,2009年比2008年增長6.18%,2010年一季度銅材生產形勢良好,多數企業生產任務明顯增長,同比增幅達10%,2010年之后銅加工將進入一個次高速發展時期,企業做精做專將是重要特征,如圖1所示。

三、銅材市場問題

市場競爭加劇,內需成主要市場

2009年中國銅加工材進出口量繼2008年之后再次下降,這表明世界經濟復蘇步伐遠遠落后于中國,進口數量減少表明中國銅加工產品質量正不斷提高,這得益于企業技術進步和企業向做精做專方向發展,而出口數量減少主要是國際市場萎縮所致。

銅加工材各品種進出口情況分析如下:

銅板帶歷來是進口的重要品種,2005年進口為27.3萬噸,為歷年最高數量,相當于當年板帶產量的31.9%,2009年板帶進口為歷年最低值14.97萬噸,2008年為20萬噸,為當年產量的12.8%,2009年這一比值將還要下降;棒型材進口數量與產量之比也明顯下降,這表明中國銅加工材中主要品種對國外進口的依存度不斷下降,這是重要的進步;管材是凈出口品種,雖然出口受到國際市場萎縮和某些國家貿易保護主義的影響,但依然保持著較高數值。

表1 中國銅加工材產量與消費量 單位:萬噸

2009年中國銅加工材的消費量再創歷史新高,消費的主要領域仍然集中于電力、交通、電氣等行業;國外發達國家銅及合金加工材在各領域的應用比例大致為電子、電力60%,建筑15%,輕工家電10%,機械5%,交通4.5%,其中電子、電力、家電、汽車、建筑用銅材正在迅速增長;我國各行業用銅材比基本與此相當。

中國銅加工業將面臨激烈市場競爭,其原因有三點:

一是中國銅加工業在近十年經歷了大發展時期,其產能迅速擴大,這在世界各國銅加工發展史上都是史無前例的,據不完全統計,新建銅板帶產能約計120萬噸、管棒型產能45萬噸、銅線桿和線產能150萬噸,全國銅加工產能將新增315萬噸,這些新建項目將在2015年前建成,這些項目投產將加劇市場競爭;

二是國外發達國家一直以技術、裝備優勢和高精尖產品搶占中國國內市場,德國、日本是向中國主要出口國;

三是國際銅材市場萎縮,使我國銅材生產企業轉向主要開發國內市場。

四、原料問題

1.銅金屬短缺不可逆轉,銅價震蕩不可避免。

我國銅資源嚴重短缺,國內資源供給率不足25%,我國精銅(電解銅)產量已居世界第一位,但生產電解銅用原料中銅精礦粉、再生銅等主要依靠進口,國產礦銅只占四分之一,“十二五”期間我國銅加工業每年需電解精銅650萬噸~700萬噸,銅原料短缺已成為我國經濟發展的嚴重制約因素,充分利用國外資源,節約銅的消費、做好銅的綜合利用,推進技術創新等已迫在眉睫。精銅90%被加工成各種銅材,因此精銅消費量最大的行業就是銅加工行業,因此如何節省銅的消耗、降低金屬消耗指標、開展以鋁代銅、充分利用再生銅原料直接生產銅加工材等已是重要課題。

2.“十二五”期間銅價將在5萬~7萬元/噸之間震蕩,V型底很難再現。

金融危機對銅加工行業的影響首先從銅價開始,其中精銅價格又是核心,它影響著銅精礦、銅加工材、再生銅、硫酸價格;2008年3月上交所當月期銅價格曾高達6.6 385萬元/噸,而12月份跌至2.5 993萬元/噸,2009年12月份又回歸至5.6萬元/噸,預計將在此震蕩,實現了V型反轉;2009年進口電解數量創最高紀錄,國儲銅、民儲銅、LME和上交所庫存銅等都處高位,2010年銅的供應充足,銅價存在著許多變數,如無其它變化,銅價將震蕩下滑,銅價高點可望達6.5萬元/噸。

銅原料價格約占銅材售價的85%~90%,它對企業流動資金和市場供求關系都有莫大的影響,因此準確預測銅價變化并適應其激烈變化對銅加工企業至關重要。

圖1 中國銅加工材產量、國際貿易及消費量

五、銅加工材產能和在建項目

1.銅加工材產能

高精產能不足,不可輕言過剩,但盲目無差異化重復建設應避免。

全國銅加工產能約1 200萬噸,但高精產品產能僅占40%左右,中國銅加工業必須努力增加現代加工材的產能,以應對市場競爭和滿足國民經濟和國防現代的需求,其原因如下:

一是企業數量眾多、生產規模小,生產集中度不高,急待整頓、兼并、重組。據不完全統計全國共有1 200多家生產企業,產量大于10萬噸企業共8家,企業多分布于東南沿海和廣東地區,主要銅材生產省份為浙江和江蘇;中國銅加工材產地集中于經濟發達的東南沿海地區,其中浙江省一直處全國第一位,中西部銅加工業相對落后。

二是生產技術裝備及產品質量亟待提升。我國銅加工技術和裝備先進與落后并存,代表性銅加工企業如中鋁洛銅集團等,技術與裝備已進入國際先進行列;而廣大的中小企業,其技術與裝備還停留在上世紀60年代水平,工藝流程長,能耗高,成品率低,環保條件差,迫切需要技術和裝備創新。

三是銅材品種質量水平發展不平衡。在眾多銅加工材品種中,空調內螺紋管質量已處世界領先水平,其它板帶、管棒、型、線等品種質量水平都處于中等水平;產品質量波動、產品精度不高、表面光潔度低、性能一致性和穩定性差。大宗產品生產能力過剩,高端產品生產能力不足,部分產品尚需國外進口,如集成電路引線框架用銅合金帶,國外正在產業化生產和應用的第二代材料銅-鎳-硅合金,而我國目前只能生產第一代引線框架材(銅-鐵-磷系合金);國外發達國家正在迅速發展的可提高散熱率三倍以上的外翅片銅管,廣泛用于加熱裝備、化工、艦船、電力等部門,而我國這類管材的開發則剛開始,質量管理水平不高,先進的管理辦法并未認真落實,提高技術經濟指標和節能減排任務艱巨。

2.在建項目

我國銅材在建的項目主要為銅板帶材和銅管。

我國2004年銅板帶產量79萬噸、進口27萬噸、出口9.8萬噸,總的消費量達96萬噸,總的需求量近百萬噸。我國現產近80萬噸銅板帶產品,高精度板帶產品占30%左右,因此高精板帶成為重點投資方向。隨著技術的發展,銅板帶產品將全部進入高精階段,因此高精板帶的總缺口達80萬噸左右。據不完全統計,全國銅加工在建工程共有十六項,預計在“十一五”期間建成,屆時可增加高精板帶產能70萬~80萬噸,加上目前全國30萬噸產能,全國可擁有100萬噸高精板帶產能。

2004年中國銅管年產量達99.7萬噸,當前精密銅管產量約為60萬噸(空調管、水道管、冷凝管)。為繼續保持中國銅管業的世界領先地位,“十一五”末期中國將再增加近40萬噸產能,精密銅管產能可達100萬噸。

六、中國銅加工業面臨的新形勢和戰略選擇

中國銅加工業已成為世界銅加工業的重要組成部分,改革開放30年,中國銅加工業取得了重大的進步,銅加工材產量由1978年的18.8萬噸增加到2008年的748萬噸,增長了近40 倍,由之前位居世界第七位,超過美國而居世界第一位,2009年將達到860萬噸,再創歷史新高。經歷近30年的創業和發展,中國銅加工業在壓力加工理論和生產實踐中取得了重大進步,已成為世界上重要的銅材生產、消費和國際貿易大國,現代銅加工工業體系已初步建立。

但是,中國銅加工工業大而不強,面臨諸多考驗。

首先,中國銅資源短缺,國產礦山銅只能滿足國內需求的五分之一,長期依靠國外銅資源供給的局面在相當長的時間內不可逆轉,銅價已與國際市場接軌,伴隨國際環境的變遷、國際資本的投機行為等多種因素,銅價產生激烈震蕩也不可避免,致使銅加工業生產經營形勢嚴峻。

其次,市場是銅加工企業的生命線。中國是世界上最大的銅材消費市場,這個市場包括兩部分,一方面,國內市場隨著近年來新建項目的投產和國外銅加工企業依靠高精尖產品搶占中國市場,競爭日趨激烈;另一方面,國際市場的開發也不容樂觀,此次世界經濟危機導致出口大滑坡,至今尚未復蘇,不少國家推行貿易保護主義政策,推出針對中國銅加工材的反傾銷措施,大大增加了國際市場開拓的難度。

第三,節能減排、保護環境對銅加工業的生產提出更高的要求,將迫使銅加工業發生重大變革和進步。

在新形勢下,資源、資金、技術、市場已成為發展銅加工產業的四大要素,未來中國銅加工企業將由特大型、大型、中型以及小而專、小而精的企業所組成,一個創新型的銅加工工業將會出現。

作者單位:中國有色金屬加工工業協會

book=24,ebook=28

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

云南畫報(2020年9期)2020-10-27 02:03:26

中國化肥信息(2020年7期)2020-03-19 01:54:02

聚氯乙烯(2018年9期)2018-02-18 01:11:34