境外投資納稅籌劃案例

2010-09-06 03:35:58藝陽

新理財(cái)·公司理財(cái) 2010年9期

藝 陽

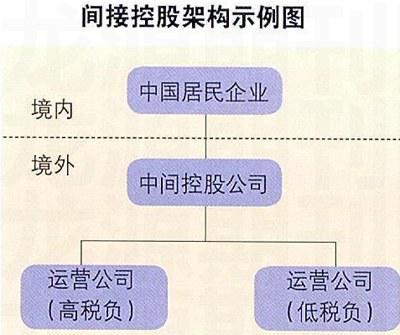

以下將通過示例對(duì)間接控股架構(gòu)下的境外所得稅抵免計(jì)算進(jìn)行具體分析。

假定中國企業(yè)通過一家全資中間控股公司(例如香港公司,股息收入和匯出均不征收香港稅)分別持有高稅負(fù)國家(地區(qū))(所得稅稅率30%)和低稅負(fù)國家(地區(qū))(所得稅稅率10%)的運(yùn)營公司。兩者的稅前利潤均為100萬美元,相應(yīng)繳納的境外所得稅分別為30萬美元和10萬美元,稅后利潤分別為70萬美元和90萬美元。為簡化起見,本例中暫不考慮股息預(yù)提所得稅,并忽略財(cái)稅差異以及各國財(cái)稅制度在應(yīng)納稅所得計(jì)算上的規(guī)則差異,具體架構(gòu)如圖所示。

計(jì)算方式一:

“穿透”到底層境外企業(yè)應(yīng)用“分國不分項(xiàng)”原則

在這種情況下,若將高稅負(fù)國家(地區(qū))運(yùn)營公司的利潤以股息形式全額匯回,則由于其在當(dāng)?shù)貙?shí)際已繳納的境外所得稅30萬美元已高于抵免限額25萬美元(即相當(dāng)于該公司稅前利潤100萬美元乘以中國企業(yè)所得稅稅率25%,下同),因此中國企業(yè)無需再補(bǔ)繳企業(yè)所得稅。但是,超額部分將無法在當(dāng)年抵免。

相反,若將低稅負(fù)國家(地區(qū))運(yùn)營公司的利潤以股息形式全額匯回,則由于其在當(dāng)?shù)貙?shí)際已繳納的境外所得稅10萬美元低于抵免限額25萬美元,因此中國企業(yè)需要補(bǔ)繳中國企業(yè)所得稅15萬美元。

結(jié)合上述分析可以發(fā)現(xiàn),如果中國企業(yè)需要利用境外企業(yè)的稅后利潤用于國內(nèi)項(xiàng)目投資,則可考慮先將高稅負(fù)國家(地區(qū))運(yùn)營公司的稅后利潤通過中間控股公司匯回中國,而無需補(bǔ)繳中國企業(yè)所得稅;低稅負(fù)國家(地區(qū))運(yùn)營公司的稅后利潤可暫時(shí)不匯回,遞延相應(yīng)的中國稅納稅義務(wù)。

但是,在實(shí)際操作中,很可能在同一年內(nèi)高稅負(fù)國家(地區(qū))和低稅負(fù)國家(地區(qū))運(yùn)營公司都向中間控股公司匯回了稅后利潤,然后中間控股公司再將部分稅后利潤作為股息匯回中國。由于“分國不分項(xiàng)”原則應(yīng)用于最底層境外企業(yè),因此這時(shí)需要通過一定的方式(例如采用“先進(jìn)先出”、“加權(quán)平均”或“后進(jìn)先出”法)對(duì)這部分股息的來源地進(jìn)行認(rèn)定,從而計(jì)算其抵免限額。

假定在同一財(cái)政年度,先由低稅負(fù)國家(地區(qū))的運(yùn)營公司將稅后利潤90萬美元匯回中間控股公司,然后由高稅負(fù)國家(地區(qū))的運(yùn)營公司將稅后利潤70萬美元匯回中間控股公司;中間控股公司合計(jì)取得股息160萬美元(70+90),再將100萬美元作為股息匯回中國企業(yè)。

a.先進(jìn)先出

根據(jù)“先進(jìn)先出”的方式認(rèn)定境外所得的來源,則該中國企業(yè)取得的100萬美元股息中,有90萬美元來源于低稅負(fù)國家(地區(qū)),10萬美元來源于高稅負(fù)國家(地區(qū))。相應(yīng)的抵免計(jì)算結(jié)果如表所示。

b.加權(quán)平均

根據(jù)“加權(quán)平均”的方式認(rèn)定境外所得的來源,則有56.25萬美元(90×100/160)來自低稅負(fù)國家(地區(qū)),43.75萬美元(70×100/160)來自高稅負(fù)國家(地區(qū))。相應(yīng)的抵免計(jì)算結(jié)果如表1所示。

若采用“后進(jìn)先出”方式,則中國企業(yè)需在境內(nèi)補(bǔ)稅5萬美元,具體計(jì)算過程不再贅述。

綜上,如果稅務(wù)機(jī)關(guān)“穿透”到最底層的境外企業(yè)(三層以內(nèi))按“分國不分項(xiàng)”原則計(jì)算抵免限額,為了在當(dāng)期降低股息匯回境內(nèi)后的補(bǔ)繳稅額,中國企業(yè)可以考慮適當(dāng)安排高稅負(fù)國家(地區(qū))的運(yùn)營公司和低稅負(fù)國家(地區(qū))運(yùn)營公司的派息計(jì)劃和時(shí)間,以便充分運(yùn)用稅收抵免,有效地對(duì)稅務(wù)現(xiàn)金流進(jìn)行管理。

計(jì)算方式一:

在第一層境外企業(yè)應(yīng)用“分國不分項(xiàng)”原則

在這種情況下,中國企業(yè)取得的股息收入應(yīng)認(rèn)定為來源于中間控股公司所在國家(地區(qū))的所得。高稅負(fù)國家(地區(qū))和低稅負(fù)國家(地區(qū))運(yùn)營公司的稅后利潤匯總到中間控股公司可起到相互“中和”的效果,從而降低甚至免除利潤最后匯回中國時(shí)需要補(bǔ)繳的中國稅。

承上例,假定高稅負(fù)國家(地區(qū))和低稅負(fù)國家(地區(qū))的運(yùn)營公司都將稅后利潤全額匯回中間控股公司,合計(jì)160萬美元,對(duì)應(yīng)的境外所得稅為40萬美元。如果中間控股公司向中國企業(yè)匯回股息100萬美元,則其間接負(fù)擔(dān)的境外所得稅額為25萬元(按照“境外投資收益間接負(fù)擔(dān)的稅額”計(jì)算公式,即40×100/160=25)。

由于該股息的抵免限額為31.25萬美元(即還原后的稅前利潤125萬美元乘以中國企業(yè)所得稅稅率25%),因此稅后利潤匯回中國需要補(bǔ)繳企業(yè)所得稅6.25萬美元(31.25-25)。

可以看到,若在第一層境外企業(yè)應(yīng)用“分國不分項(xiàng)”原則,高稅負(fù)國家(地區(qū))運(yùn)營公司實(shí)際負(fù)擔(dān)的境外所得稅超過按中國企業(yè)所得稅稅率計(jì)算的部分(即超過外國稅收抵免限額部分),可與低稅負(fù)國家(地區(qū))運(yùn)營公司匯回利潤需要補(bǔ)繳的中國企業(yè)所得稅進(jìn)行抵消,從而降低整體稅負(fù)(本例中需補(bǔ)繳6.25萬美元,低于第一種計(jì)算方式下“先進(jìn)先出”的15萬美元和“加權(quán)平均”的9.375萬美元)。

此外,如果高低稅負(fù)國家(地區(qū))運(yùn)營公司向中間控股公司匯回的稅后利潤比例發(fā)生變化,則有可能使中間控股公司匯回中國企業(yè)的股息所間接負(fù)擔(dān)的境外所得稅比率等于或大于25%,從而無需補(bǔ)繳中國企業(yè)所得稅。

例如,假設(shè)高稅負(fù)國家(地區(qū))運(yùn)營公司向中間控股公司匯回稅后利潤70萬美元(對(duì)應(yīng)境外所得稅30萬美元),低稅負(fù)國家(地區(qū))運(yùn)營公司僅向中間控股公司匯回稅后利潤30萬美元(對(duì)應(yīng)境外所得稅3.3萬美元),則中間控股公司向中國企業(yè)匯回股息100萬美元,其間接負(fù)擔(dān)的境外所得稅額為33.3萬美元,剛好等于抵免限額33.3萬美元[(100+33.3)×25%],故無需補(bǔ)稅。

綜上,如果稅務(wù)機(jī)關(guān)在中國企業(yè)直接控制的第一層境外企業(yè)應(yīng)用“分國不分項(xiàng)”原則計(jì)算抵免限額,通過中間控股公司在境外高稅負(fù)國家(地區(qū))和低稅負(fù)國家(地區(qū))間接設(shè)立運(yùn)營公司,有利于中國企業(yè)對(duì)未來海外利潤匯回的時(shí)間進(jìn)行安排,將高稅負(fù)國家(地區(qū))和低稅負(fù)國家(地區(qū))產(chǎn)生的利潤進(jìn)行“中和”,盡可能提高境外所得稅抵免限額,減少或遞延境外利潤匯回需要補(bǔ)繳的中國企業(yè)所得稅。鑒于在間接抵免時(shí)是否可以“穿透”中間控股公司會(huì)對(duì)納稅人的實(shí)際稅率有重大影響,因此在即將出臺(tái)的管理公告中對(duì)該事項(xiàng)進(jìn)行明確將非常重要。

(資料由德勤中國稅務(wù)技術(shù)中心提供)

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

小天使·一年級(jí)語數(shù)英綜合(2018年6期)2018-06-22 10:25:54

華人時(shí)刊(2017年23期)2017-04-18 11:56:38

小學(xué)閱讀指南·低年級(jí)版(2016年1期)2016-09-10 07:22:44

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

- 新理財(cái)·公司理財(cái)?shù)钠渌恼?/dt>

- SOS非執(zhí)業(yè)CPA

- 藝術(shù)品,未來的投資之王?

- 私募真相

- 會(huì)計(jì)服務(wù)升級(jí)

- 何畏:簡單可信賴

- 貿(mào)易信用的未來