城市燃氣與CNG建設項目基準收益率測算及取值

——以中國石油天然氣股份有限公司為例

2010-08-30 07:49:12張友波何潤民王徑

天然氣工業 2010年4期

張友波 何潤民 王徑

中國石油西南油氣田公司天然氣經濟研究所

城市燃氣與CNG建設項目基準收益率測算及取值

——以中國石油天然氣股份有限公司為例

張友波 何潤民 王徑

中國石油西南油氣田公司天然氣經濟研究所

張友波等.城市燃氣與CNG建設項目基準收益率測算及取值——以中國石油天然氣股份有限公司為例.天然氣工業,2010,30(4):123-126.

為了解決中國石油現暫無統一的城市燃氣和車用CNG建設項目基準收益率參數的問題,采用資本資產定價模型法和加權平均資金成本法對這兩類項目的基準收益率進行了定量測算,同時結合對相關單位的調研,對基準收益率的取值進行了協調。在定量計算和定性判斷的基礎上,建議城市燃氣和車用CNG建設項目稅后基準收益率分別取10%和12%,并闡述了取值的理由。

城市燃氣 車用CNG 基準收益率 測算 建議 中國石油天然氣股份有限公司

目前,中國石油天然氣集團公司每年都定期發布各類項目的經濟評價參數,但從歷年發布的數據來看,對城市燃氣和車用CNG建設項目的基準收益率均沒有發布過。近幾年來,城市燃氣和CNG發展迅速,相應的建設項目日趨增多,中國石油天然氣股份有限公司(以下簡稱中國石油)成立了專門從事城市燃氣和CNG業務的昆侖燃氣有限公司及昆侖天然氣利用有限公司,這兩類業務也成了中國石油的主營業務之一。在這兩類項目前期研究及決策過程中,各單位對基準收益率的取值不統一,有的參考管道類建設項目取值,有的參考LNG或加油站建設項目取值,這給管理層進行投資決策帶來了較大的困難。因此,對城市燃氣和車用CN G建設項目的基準收益率進行測算是有現實意義的。

1 基準收益率測算方法

在實際工作中,基準收益率測算方法常見的有資本資產定價模型法(CAPM)、加權平均資金成本法(WACC)、項目模擬實測法、德爾菲(Delphi)專家問卷調查等方法,也可同時采用多種方法進行測定,將不同方法測算的結果互相驗證,經協調后確定[1]。

經多方驗證,本文擬采用CAPM和WACC相結合的方法,先用CAPM法計算權益資金成本,再由WACC法計算基準收益率。

1.1 資本資產定價模型法(CAPM)

根據《建設項目經濟評價方法與參數》第3版的相關規定[2],采用資本資產定價模型法測算行業財務基準收益率,應在確定行業分類的基礎上,在行業內抽取有代表性的企業樣本,以若干年企業財務報表數據為基礎數據,進行行業風險系數、權益資金成本的計算,得出用資本資產定價模型法測算的行業最低可用折現率,作為確定權益資金行業財務基準收益率的下限,在綜合考慮采用其他方法測算得出的行業財務基準收益率并進行協調后,確定行業財務基準收益率的取值。對于城市燃氣和CNG建設項目的基準收益率,基于數據獲取的方便性,可采用上市公司的財務數據為計算基礎。

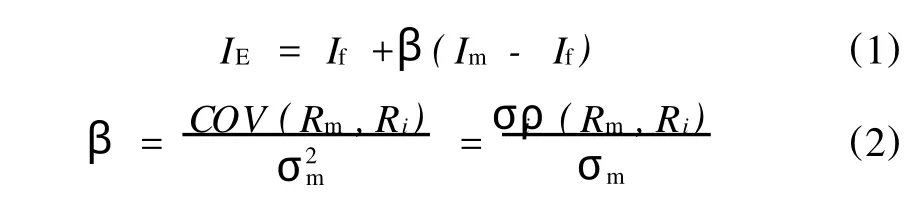

CAPM法的具體計算公式如下:

式中:IE為權益資金的資金成本;If為市場無風險投資收益率,可參考政府發行的中長期國債利率或同期存款利率;Im為市場平均風險投資收益率;β為風險系數;Rm為市場投資組合期望收益;Ri為某項投資i的期望收益;σ2m為市場投資組合收益的方差;COV(Rm, Ri)為 Rm、Ri的協方差;ρ(Rm,Ri)為相關系數;σi為投資項目期望收益的標準差。

無風險投資收益率(If)是衡量整個市場上投資者可以獲得的最低收益率成本,因此是最具有穩定性和保障性的。在現實生活中,國家的保證是最穩定的,所以在選用該數據時常常考慮國家的國債利率或存款利率。對于城市燃氣和CNG項目,市場平均風險投資收益率的確定可采用兩種方法:①統計法,即利用統計年鑒的基礎數據,通過匯總和分析得出有關數據進行計算;②利用全國城市燃氣和CN G上市公司的凈資產收益率的平均值進行確定。

β系數的確定可從兩方面入手:第一種方法是通過建設部標準定額研究所發布的行業風險系數表中查詢[3],但該表中對石油和天然氣行業只提供了陸上油田和氣田開采、原油存儲設施、長距離輸油和輸氣管道、海上原油開采幾個方面,且β系數均為2.24;第二種方法是通過城市燃氣和CN G上市企業的凈資產收益率利用公式定量計算得出。

1.2 加權平均資金成本法(WACC)

加權平均資金成本法是對不同來源的資金用其所占總資金的比例作為權數乘以其相應的資金成本求和而得。具體而言,作為資金,包括內部自身的資金,也有外部資金如銀行貸款、債券等。而資金成本從大類上分為權益資金成本和債務資金成本。細分來看權益資金來源于自有資金、普通股和優先股;債務資金來源于發行公司債券、銀行貸款等[4]。計算公式為:

式中:k為第i種資金成本;r為第i種資金所占全部資金比例。

可將上式化簡為:

式中:ID為債務資金的資金成本;E為權益資金;D為債務資金;E/(E+D)為權益資金占全部資金的權重; D/(E+D)為債務資金占全部資金的權重;ID=j(1-T),j為負債利率;T為項目所得稅率。

2 測算過程

2.1 市場無風險投資收益率(If)的計算

前已述及,該值可取國債利率或存款利率。與國債利率相比,銀行存款利率的優點在于:我國銀行資本的構成主要是以國家為主,且其基準利率是由人民銀行根據市場情況統一發布規定的,數據具有權威性,能反應市場真實情況,而且數據較為容易取得,便于計算[5]。

城市燃氣和CN G建設項目可選用銀行一年期或五年期定期存款的平均利息,作為無風險收益率,這兩類項目生存期均較長,建議選用五年期存款利息作為無風險收益率。通過對1996~2008年間歷次五年期存款利率統計,并扣除通貨膨脹后,平均利率為1.89%,以此作為無風險投資收益率。

2.2 市場平均風險投資收益率(Im)的計算

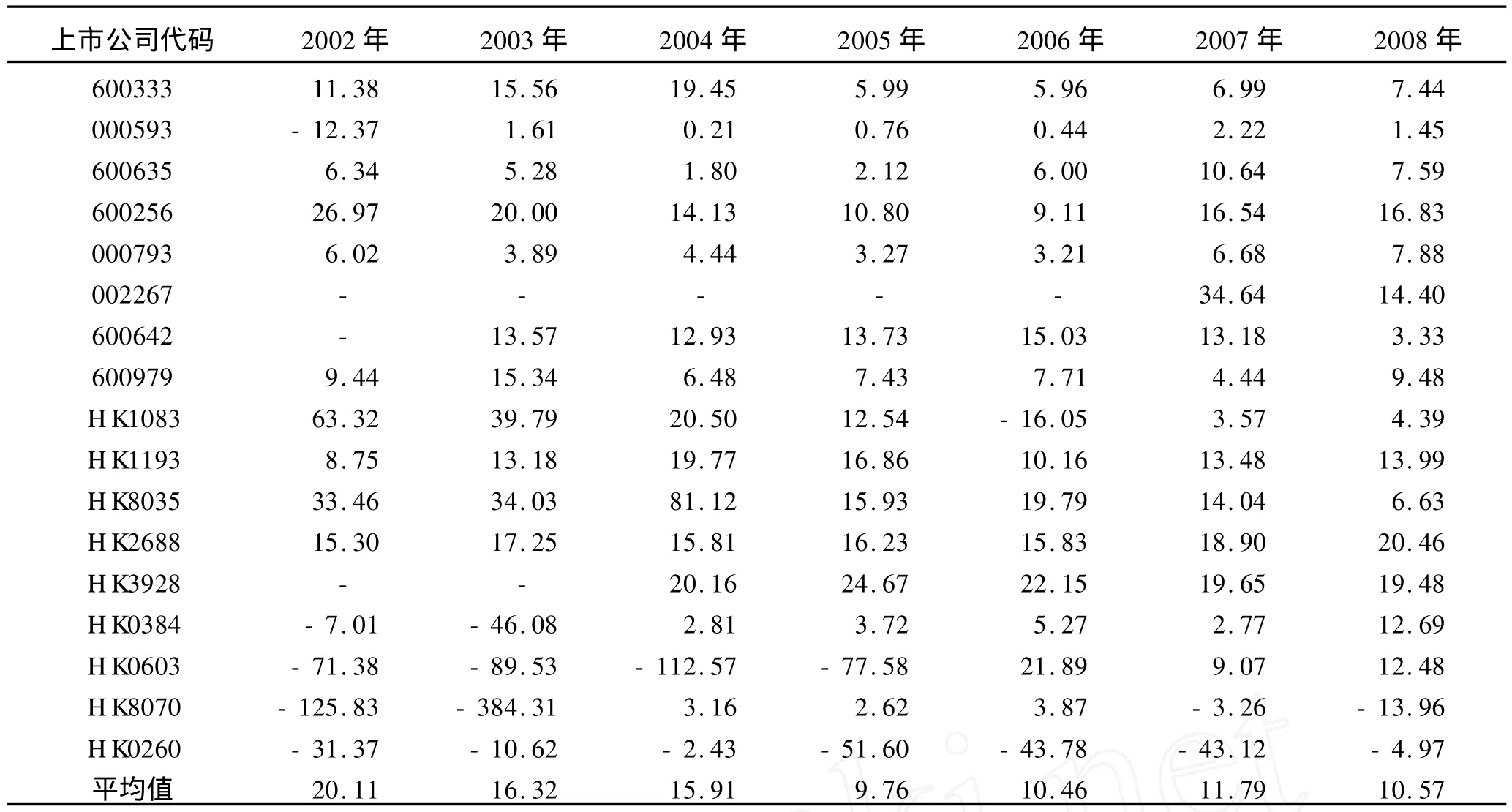

從數據的易得性和公開性考慮,本文擬用城市燃氣和CN G上市公司的凈資產收益率來求取。經統計,城市燃氣和CN G類上市公司共有17家,其中香港上市公司9家、內地上市公司8家。

表1所列上市公司所從事的業務與城市燃氣和CNG有交叉,沒有單一從事城市燃氣或CNG業務的公司。因此可用上述17家上市公司的凈資產收益率作為城市燃氣和CN G行業的市場平均風險投資收益率。

根據表1中2002~2008年的平均凈資產收益率,可以用一元線性回歸方式進行數據擬合,得出擬合公式為:

由此,可得出下一年的平均凈資產收益率為7.398%。

2.3 β系數的確定

由于該系數的計算涉及具體項目所在地企業的投資收益率,作為一個類型項目來說,不容易確定。因此β系數的確定可以參考建設部標準定額研究所發布的行業風險系數表中石油和天然氣行業的β系數值,該值為2.24。因此,根據資本資產定價模型,可以計算出城市燃氣和CNG行業的權益資金成本為:%

表1 城市燃氣和CNG類上市公司凈資產收益率表

2.4 WACC法進一步計算

下面以CAPM法計算為基礎,繼續用WACC法對城市燃氣和CNG行業的基準收益率進行計算。2.4.1 股本資金和借貸資金占全部資金比例的確定

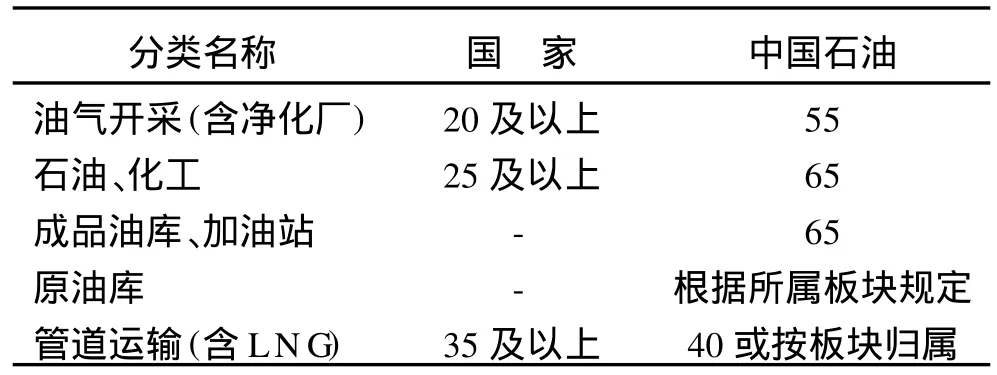

根據中國石油集團公司發布的《建設項目經濟評價參數》,規定建設項目的資本金比例見表2。

表2 項目資本金比例表 %

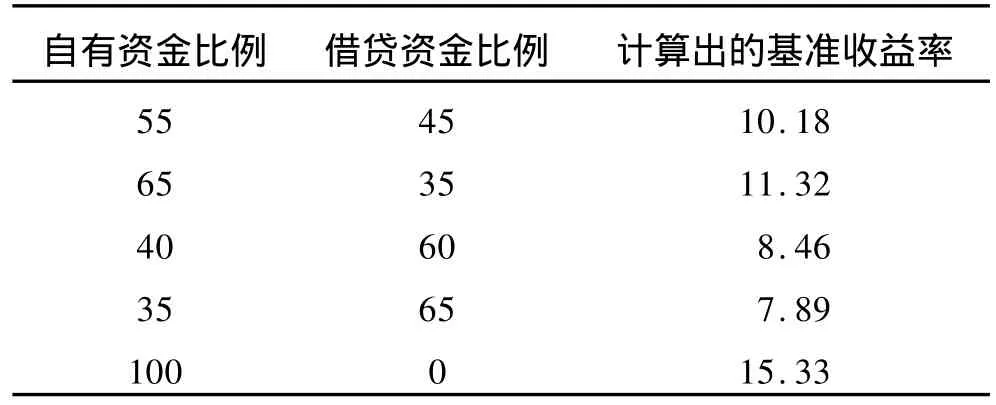

對于城市燃氣和CNG建設項目的資本金比例,筆者調研了相關專業設計院所。調研發現兩類建設項目在資金籌措時,在進行經濟評價中一般自有資金考慮為55%,借貸資金為45%;或者自有資金比例為40%,借貸資金為60%。即:

2.4.2 借貸資金的資金成本

目前中國石油的長期貸款利率為5.184%,所得稅率為25%,因此,借貸資金的資金成本為:

ID=i(1-T)=5.184%×(1-25%)=3.888%

2.4.3 WACC法和CAPM法結合計算基準收益率

通過加權平均資金成本法計算出的城市燃氣和CNG基準收益率為:

因此,通過上述方法計算出的城市燃氣與CNG類建設項目的稅后基準收益率為10.18%。上述計算結果沒有將CN G和城市燃氣區分,主要是用CAPM法計算社會平均投資收益率時,沒有獲取到專門從事CNG業務公司的財務資料。

由于中石油集團公司沒有規定城市燃氣和CNG建設項目的資金籌措比例,因此,各項目在前期可行性研究時對自有資金的比例取值各不相同。表3就是以不同資金比例計算出的基準收益率。

表3 資金籌措在不同比例下的基準收益率表 %

3 基準收益率的取值建議

通過前面的計算可以發現,影響基準收益率計算結果的因素較多。如在計算市場平均投資風險收益率時是以上市公司數據為基礎的,這些上市公司均不是單一從事城市燃氣或CNG業務,還從事其他一些業務,因此其數據的準確性就不夠高。同樣,β系數計算需要長期可靠的企業財務狀況歷史數據和細化的行業分類歷史數據,而實際上這類數據很難獲得。因此,筆者研究時引用的是石油天然氣行業β系數值,由此也可引起計算結果的誤差。

在不同的資金比例下,城市燃氣和CNG行業的基準收益率會有所變動。結合筆者對各相關專業設計單位和建設等單位的調研,建議城市燃氣基準收益率取10%,CNG基準收益率取12%(均為稅后)。

選取上述數值的理由為:

1)通過調研發現,CN G的平均利潤率要高于城市燃氣。銷售價格遠高于城市燃氣。以四川為例,CNG銷售價格為2.7元/m3,城市燃氣中居民用氣1.42元/m3、工業用氣1.7元/m3左右、商業用氣2.1元/ m3左右,因此建議的CNG基準收益率略高。

2)通過上述定量計算,不同資金比例下的基準收益率在10%上下徘徊,表3中的平均基準收益率為10.6%。

3)各設計單位在為中國石油內的企業作該兩類項目的前期可行性研究時,選取的城市燃氣和CNG稅后基準收益率一般為12%,部分單位取10%。通過征求部分專家意見并進行綜合平衡后,建議選取12%和10%分別作為CNG和城市燃氣的稅后基準收益率。

4)參考住房和城鄉建設部發布的《市政公用設施建設項目經濟評價方法與參數》[6],該方法與參數中建議天然氣、液化石油氣項目的基準收益率取8%(稅前),該取值主要是考慮了市政項目的社會和公共效益,故取值較低。中國石油作為一個企業,在兼顧社會效益的同時,還要考慮經濟效益及投資回報,以利于進一步擴大再生產,因此在取基準收益率時應在該方法與參數推薦值的基礎上上調。

4 結束語

筆者對城市燃氣和車用CNG建設項目的基準收益率提出的取值建議,是在定量計算和定性判斷相結合的基礎上得出的。該值可以為投資決策提供參考。

致謝:中國石油西南油氣田公司天然氣經濟研究所的肖君、姚莉、熊偉等對本文亦有貢獻,天然氣與管道分公司崔穎凱、公禾等對本研究也給予了大力協助,在此一并表示感謝。

[1]葛柏如.對重新測定石油行業財務基準收益率方法的探討[J].石油規劃設計,1999,10(3):16-17.

[2]國家發展和改革委員會建設部.建設項目經濟評價方法與參數[M].3版.北京:中國計劃出版社,2006:67.

[3]建設部標準定額研究所.建設項目經濟評價參數研究[M].北京:中國計劃出版社,2004:315.

[4]譚婧,郭建民,吳亮.技術經濟評價中的財務評價與項目決策[J].天然氣工業,2003,23(增刊):157-158.

[5]王睿.建設項目財務評價基準收益率和計算期的確定方法研究[D].南京:南京農業大學經濟管理學院,2008.

[6]中華人民共和國住房和城鄉建設部.市政公用設施建設項目經濟評價方法與參數[M].北京:中國計劃出版社,2008:147.

(修改回稿日期 2010-03-05 編輯 趙 勤)

DOI:10.3787/j.issn.1000-0976.2010.04.030

Zhang Youbo,engineer,was born in1980.He holds an M.Sc.degree,being mainly engaged in technical&economic evaluation and soft science research.

Add:No.60,Sec.1,North Jianshe Rd.,Chengdu,Sichuan610051,P.R.China

Tel:+86-28-86012424 Mobile:+86-13084409479 E-mail:zhangyoubo@petrochina.com.cn

Calculation methods and value selection of the minimum attractive rate of return in urban gas and CNG projects: Case history of PetroChina

Zhang Youbo,He Runmin,Wang Jin

(N atural Gas Economy Research Institute,Southwest Oil&Gasf ield Company,PetroChina,Chengdu,Sichuan610051,China)

NATUR.GAS IND.VOLUME30,ISSUE4,pp.123-126,4/25/2010.(ISSN1000-0976;In Chinese)

Abstract:For lack of a unified minimum attractive rate of return in urban gas and CNGprojects,the PetroChina’s business instructors adopted the capital pricing model(CAPM)and the weighted average cost method of capital to quantitatively calculate the minimum attractive rate of return in the above-mentioned projects.Moreover,in combination with the investigation and research in many relevant departments,the value selection for the minimum attractive rate of return is adjusted,and based on quantitative calculation and qualitative discrimination,it is suggested that the after-tax minimum attractive rate of return should be10%and12%for urban gas and CNGprojects respectively,the reasons for which are also explained hereby.

urban gas,CNG-fuelled vehicle,minimum attractive rate of return,calculation,suggestion,PetroChina

book=123,ebook=11

10.3787/j.issn.1000-0976.2010.04.030

中國石油天然氣與管道分公司科研課題“天然氣利用項目經濟評價方法研究”的部分研究成果。

張友波,1980年生,工程師,碩士;畢業于西南石油大學油氣儲運專業;主要從事技術經濟評價及軟科學研究工作。地址:(610051)四川省成都市建設北路一段60號中國石油西南油氣田公司天然氣經濟研究所。電話:(028)86012424,13084409479。E-mail:zhangyoubo@petrochina.com.cn

猜你喜歡

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

水利技術監督(2016年6期)2017-01-15 14:01:44

中國工程咨詢(2016年7期)2016-02-13 02:59:48

河南科技(2014年23期)2014-02-27 14:18:49

中國工程咨詢(2012年6期)2012-02-16 06:14:52