考慮隨機(jī)利率因素的保費(fèi)隨機(jī)的復(fù)合Poisson風(fēng)險模型

2010-07-23 07:14:08趙曉芹

統(tǒng)計與決策 2010年2期

趙曉芹

(長沙理工大學(xué) 數(shù)學(xué)與計算科學(xué)學(xué)院,長沙 410004)

0 引言

古典風(fēng)險模型是一個簡化的理想模型,很多條件都是為數(shù)學(xué)上處理方便而假定的。模型中,保險公司在單位時間內(nèi)按常數(shù)速度取得保單且每張保單的保費(fèi)均為常數(shù),同時得到的資金不運(yùn)用,這顯然不符合保險公司經(jīng)營的實(shí)際情況。本文擬對古典風(fēng)險模型作兩方面的推廣:一是保費(fèi)隨機(jī)收取。將保單到達(dá)計數(shù)過程推廣為齊次Poisson過程,每張保單收入為一隨機(jī)變量;二是考慮隨機(jī)利率因素。在一般的風(fēng)險理論文獻(xiàn)中,利率常被設(shè)定為常數(shù)[1]~[5],但是許多經(jīng)濟(jì)行為都是長期的,這期間政府政策、經(jīng)濟(jì)周期等因素都會造成不確定性,即會帶來一定的風(fēng)險,而未來利率的隨機(jī)性決定保險公司的賠付能力估計和應(yīng)急準(zhǔn)備金計劃,因此采用固定利率可能會帶來與實(shí)際之間的較大偏差。為了更準(zhǔn)確地反映這種不確定性,避免由考慮常利率產(chǎn)生的風(fēng)險,一種較好的方法就是采用隨機(jī)利率模型。文獻(xiàn)[6]研究了一類隨機(jī)利率模型,用概率論方法得到最終破產(chǎn)概率的表達(dá)式。本文將建立一類考慮隨機(jī)利率因素的保費(fèi)隨機(jī)的風(fēng)險模型,主要運(yùn)用鞅方法,得到有限時間破產(chǎn)概率的一個上界及最終破產(chǎn)概率的Lundberg指數(shù)型上界估計。

1 模型的建立

定義 1 設(shè) M={M(t);t≥0},N={N(t);t≥0}分別是強(qiáng)度為 λ、α 的齊次 Poisson過程,{Xk,k=1,2,…}和{Yj,j=1,2,…}是兩獨(dú)立同分布的非負(fù)隨機(jī)變量序列,其分布函數(shù)分別為F(x)和G(x),均值分別為u1、u2。I為一離散型非負(fù)隨機(jī)變量,分布律為P(I=ij)=pj,j=1,2,…,均值為 i。 假定 M,N,Xk,Yj,I相互獨(dú)立,u為正的常數(shù)。令

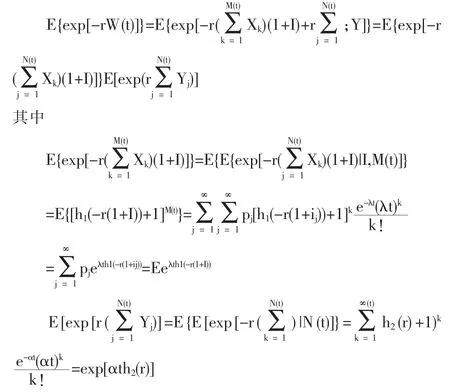

則式(1)中所定義的盈余過程為帶隨機(jī)利率的保費(fèi)隨機(jī)收取的復(fù)合Poisson風(fēng)險模型。

實(shí)際背景:M(t)表示在時段(0,t]內(nèi)保險公司收取的保單數(shù),每張保單的保費(fèi)額是Xk;N(t)表示在時段(0,t]內(nèi)保險公司的理賠次數(shù),每次的理賠額為Yj;I為隨機(jī)利率,u為初始準(zhǔn)備金。則R(t)為t時刻保險公司的盈余。令

容易得到

為了保證保險公司的穩(wěn)定經(jīng)營,通常假設(shè)E[W(t)]>0,從而能保證相對安全負(fù)荷為正。更進(jìn)一步,還可以假定λu1(1+imin)-αu2>0,其中imin是隨機(jī)利率I所有可能取的值中最小的值。

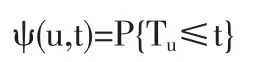

破產(chǎn)時刻定義為:

有限時間破產(chǎn)概率為:

最終破產(chǎn)概率為:

令

2 有限時間破產(chǎn)概率的一個上界

首先可以得到:

所以:

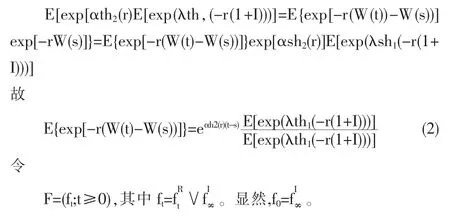

容易看到,盈余過程{W(t);t≥0}是一個右連續(xù)過程,具有獨(dú)立增量性。對于盈余過程{W(t);t≥0},任意給定r>0,0≤s≤t,有

定理 1 {R(t)-ER(t);t≥0}是 F-鞅。

證明:對于任意s≤t,由過程{R(t);t≥0}具有獨(dú)立增量性,有

證畢。

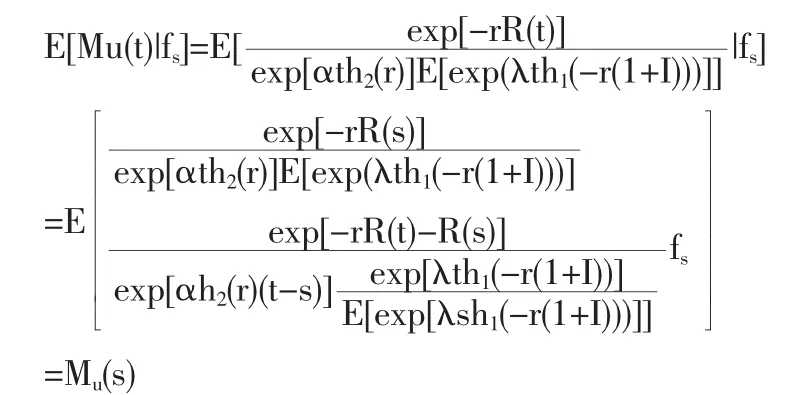

定理2 令

則 Mu={Mu(t);t≥0}是 F-鞅。

證明:對于任意s≤t,由獨(dú)立增量性及式(2),得

證畢。

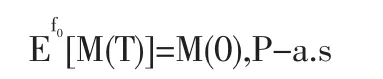

引理1 設(shè)T是一個有界停時,M是一個右連續(xù)F-鞅,則有

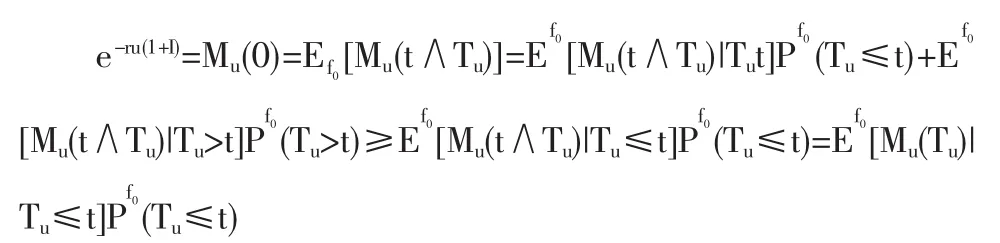

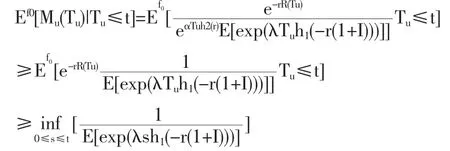

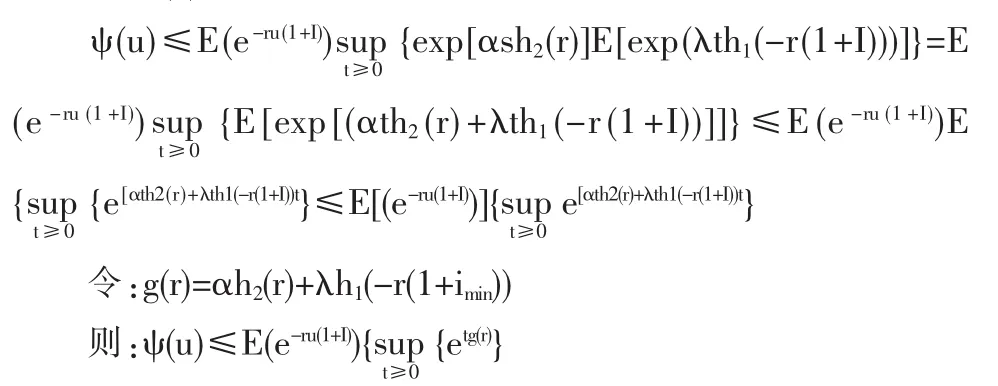

定理 3 ?t,有

式中 r滿足 r>0,h2(r)<∞。

證明:由對函數(shù)hk(r)性質(zhì)的假設(shè)知存在 r>0,使得 h2(r)<∞,此時 h1(-r)<∞,故由式(2)知,E{exp[-r(W(t)-W(s))]}<∞。又由定理2知Mu是F-鞅。選取t<∞,則t∧Tu是一個有界 F-停時。注意到而Mu是正的,所以由引理1得

由于當(dāng) Tu<∞ 時,R(Tu)<0,故

由此可得

兩邊取期望,得有限時間破產(chǎn)概率

證畢。

依據(jù)有限時間破產(chǎn)概率的上界估計式,保險公司可以根據(jù)以往的歷史資料,選擇制定適當(dāng)?shù)碾U種和合理的保費(fèi),預(yù)留必要的準(zhǔn)備金,以使得有限時間破產(chǎn)概率(比最終破產(chǎn)概率更接近實(shí)際的每一時期的破產(chǎn)概率)達(dá)到預(yù)想小的程度。

3 最終破產(chǎn)概率的Lundberg指數(shù)型上界估計

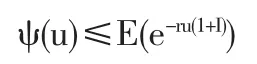

在式(3)中令t→∞取極限,得

定義 2 令 R=sup{r|g(r)≤0},稱 R為盈余過程(1)的調(diào)節(jié)系數(shù)。

定理4 方程g(r)=0存在唯一正解R,即調(diào)節(jié)系數(shù)。

證明:易知

又g''(r)>0,故曲線g(r)是下凹的,而且limg(r)=+∞

故方程g(r)=0有唯一正解R。

由此可得最終破產(chǎn)概率的Lundberg指數(shù)型上界估計。

定理5 最終破產(chǎn)概率

其中R為調(diào)節(jié)系數(shù)。

[1]Bjorn Sundt,Jozef L.Teugels.Ruin Estimates under Interest Force[J].Insurance:Mathematics and Economics,1995,(16).

[2]Vladimir Kalashnikov,Dimitrios Konstantinides.Ruin under Interest Force and Subexponential Claims:a Simple Treatment[J].Insurance:Mathematics and Economics,2000,27.

[3]Ruud Brekelmans,Anja De Waegenaere.Approximating the Finitetime Ruin Probability under Interest Force[J].Insurance:Mathematics and Economics,2001,29.

[4]Dimitrios Konstantinides,Qihe Tang,Gurami Tsitsiashvili.Estimates for the Ruin Probability in the Classical Risk Model with Constant Interest Force in the Presence of Heavy Tails[J].Insurance:Mathematics and Economics,2002,31.

[5]張燕,田錚,劉向增.常利率下相依風(fēng)險模型的破產(chǎn)問題[J].紡織高校基礎(chǔ)科學(xué)學(xué)報,2007,20(4).

[6]李晉枝,喬克林,何樹紅.隨機(jī)利率因素的破產(chǎn)模型[J].云南大學(xué)學(xué)報(自然科學(xué)版),2003,25(1).

[7]Grandell J.Aspects of Risk Theory[M].New York:Springer-verlag,1991.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03