中國在東亞生產網絡中的分工地位——基于機電行業零部件貿易的考察

2010-04-04 08:05:14喻春嬌副教授

國際貿易 2010年2期

關鍵詞:生產

喻春嬌 (副教授) 徐 玲

一、東亞生產網絡的形成

自20世紀80年代后期以來在東亞形成的錯綜復雜的制造業跨國生產網絡是以生產區段分工為主要內容的產品內國際分工模式在亞洲鋪展的真實寫照。根據我們的觀察,東亞地區制造業的跨國生產網絡實際上是以東亞各經濟體為面,以日本、美國、歐盟、中國臺灣、韓國等國家或地區的跨國公司為點,以國際直接投資 (FDI)及外包擔綱的跨國公司價值鏈鋪展為線“交織”而成的錯綜復雜的網絡。具體而言,從國家層面看,中國作為該地區最主要的制造中心位居東亞跨國生產網絡的核心;從產業層面看,東亞跨國生產網絡主要聚集于以機電部門 (包括一般機械、電子器械、運輸設備和精密儀器等)為主的制造業部門。從企業層面看,東亞生產網絡是由跨國公司內部、跨國公司之間以及跨國公司同東亞各經濟體的本土企業之間錯綜復雜的企業間交易關系交織而成。

日本學者安多 (Ando)等指出,與美國—墨西哥之間已形成的緊密生產聯系以及西歐—中東歐“經濟走廊”相比,東亞跨國生產網絡呈現出鮮明的特征:一是它們已成為東亞各個經濟體的重要組成部分,若離開東亞生產分工網絡,則無法對東亞各經濟體的制造業部門,特別是機電部門的國際貿易流動加以闡釋或討論;二是覆蓋了該地區幾乎所有的經濟水平存在巨大差異的經濟體,不同經濟體之間的要素價格差異以及區位優勢差異是東亞生產分工網絡形成的重要決定因素。

東亞生產網絡的形成主要體現在以下兩個方面:第一,20世紀90年代以來東亞區域內部零部件貿易呈現 “爆炸式”的增長。1990—2005年間,東亞區域內部零部件出口增長了636%。東亞區域內部零部件出口占整個機電行業的比重由1990年的39.6%上升到2005年的52.6%。整個機電部門的出口對東亞區域內貿易增長的貢獻度達到63%,而其中40%的貢獻度則來自零部件出口的增長。其中,作為東亞地區一個相對較大的零部件供給者,日本對東亞區域內部的零部件出口占整個機電行業的比重由1990年的27.2%上升到2005年的 47.3%。第二,流向東亞地區的FDI是該區域內部零部件貿易流動最主要的驅動因素。實證研究表明,流向東亞地區的FDI每增加1%,將使東亞區域內部零部件進出口分別增長0.39%和0.29%,顯示了跨國公司 (尤其是美國、日本的跨國公司)在東亞生產網絡中的主導作用,也凸顯出整個東亞地區作為 “世界工廠”的地位。

東亞生產網絡形成的基本背景是:自20世紀80年代后期以來,東亞新興市場經濟體都實行了出口導向的發展戰略,積極吸引FDI,順應了產品內國際分工這種新型的國際分工模式引致的國際生產及制造范式的變革潮流,從而融入東亞生產網絡之中。中國對外開放進程中積極引進FDI的政策措施以及獨特的雙軌式的貿易體制同樣契合了這種新型的國際生產范式的變革潮流,從而使中國主要通過吸收跨國公司FDI的途徑、以加工貿易方式“嵌入”東亞跨國生產網絡之中。鑒于零部件貿易流動構成東亞生產網絡運行的最基本內容,并且東亞跨國生產網絡主要聚集于機電行業,我們擬主要從中國與東亞機電行業零部件貿易流動及模式分解角度考察中國的分工地位。需要說明的是,學者們界定的東亞通常包括日本、韓國、中國香港、中國臺灣、新加坡、馬來西亞、泰國、印度尼西亞、菲律賓和越南等10個國家和地區。由于數據可獲得性的困難 (聯合國的UNCOMTRADE數據庫中沒有中國臺灣的貿易數據),本文的數據分析部分未包括中國臺灣地區。

二、從零部件貿易流動角度看中國在東亞生產網絡中的分工地位

(一)中國與東亞的零部件貿易在機電部門總貿易占據了絕對優勢比重

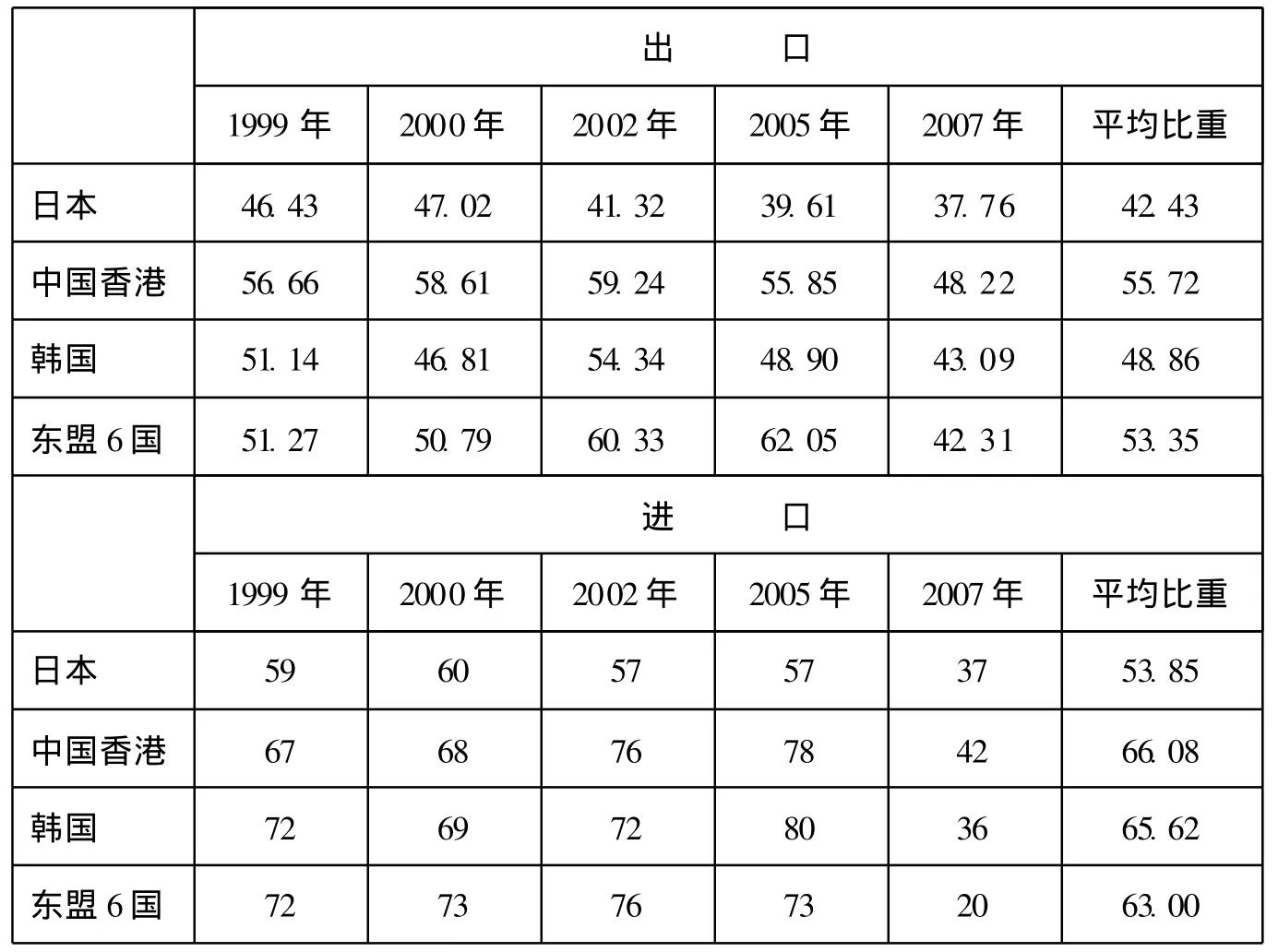

1999—2007年間,在中國與東亞經濟體的機電貿易中,零部件進出口占據了絕對優勢比重。從出口來看,平均比重最高的是馬來西亞(64.95%)、泰國 (57.89%)、中國香港 (55.72%),東盟6國的平均比重也高達53.35%(見表1)。從進口來看,平均比重最高的是馬來西亞(72.45%)、菲律賓(65.86%)、韓國 (65.62%),東盟6國的平均比重高達63%(見表1)。中國與東亞的零部件貿易在機電部門總貿易占據絕對優勢比重的現象符合東亞生產網絡運行的基本特征,表明中國已經深度融入東亞生產網絡之中。

(二)中國對東亞零部件進出口額均大幅增長,但基本處于貿易逆差地位

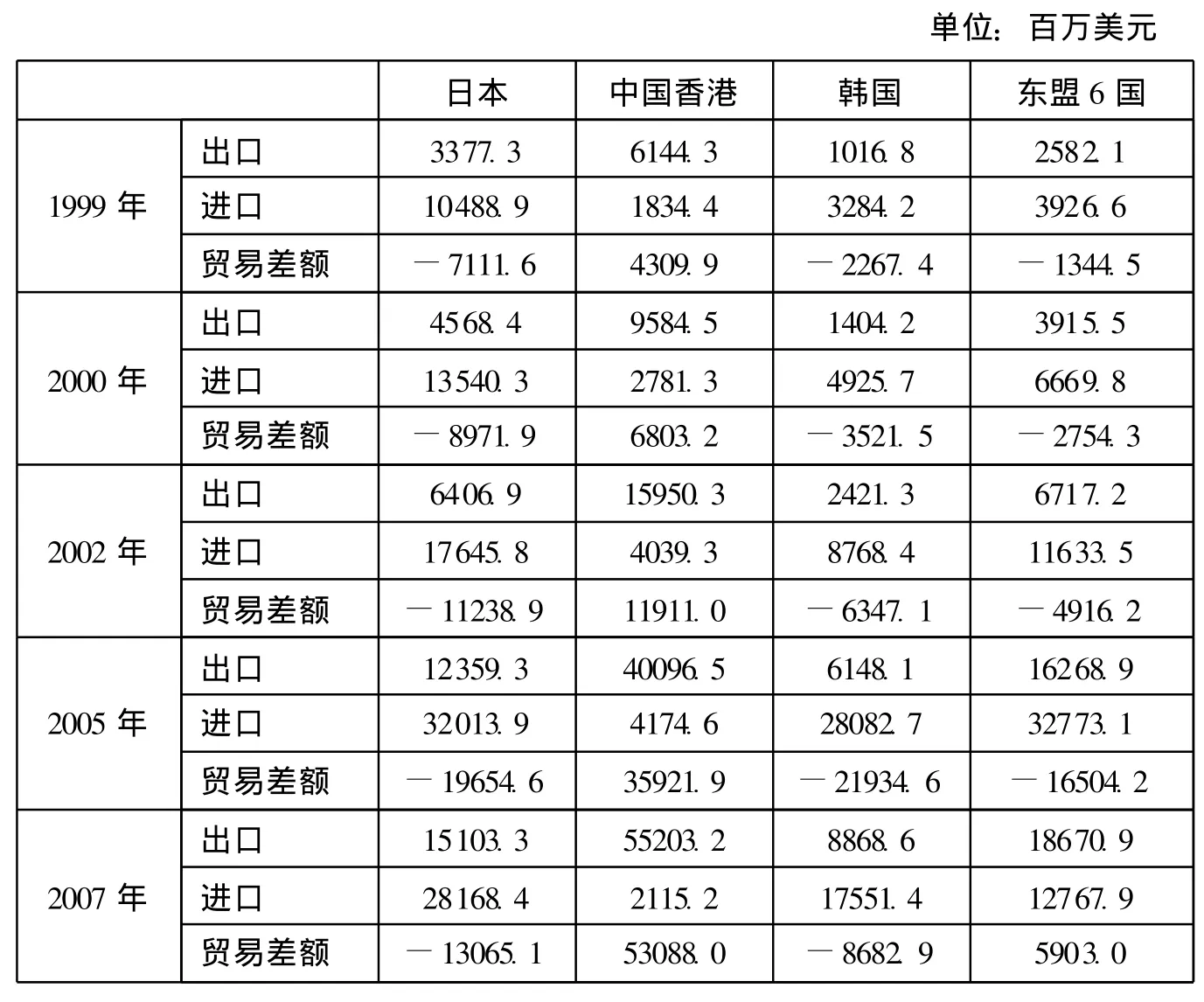

在1999—2007年間,中國與東亞經濟體的機電零部件進出口額均有大幅增長。從出口來看,與1999年相比,2007年中國日本機電行業零部件出口增幅為347%;對亞洲四小龍中的中國香港、韓國和新加坡出口增幅分別為798%、773%、和481%;在對東盟國家出口的總體增幅為623%,其中對越南、馬來西亞及印度尼西亞的出口增幅最高,分別為4342%、1126%和1051%。從進口來看,中國在這9年間從東亞進口的零部件增長幅度亦十分明顯。與1999年相比,2007年中國機電零部件進口增幅最高的經濟體是越南,增長幅度達到7000%,印度尼西亞和韓國的增長幅度分別為567%和434%。但是不容忽視的是,在對東亞機電零部件貿易中,中國基本處于貿易逆差地位,尤其是對于日本和韓國存在著巨額貿易逆差(見表2),表明中國對上述發達國家在零部件方面存在著較大的進口依賴,也反映了中國作為東亞跨國生產網絡的制造中心其比較優勢主要體現為機械零部件的組裝優勢,而不是生產和供給優勢。

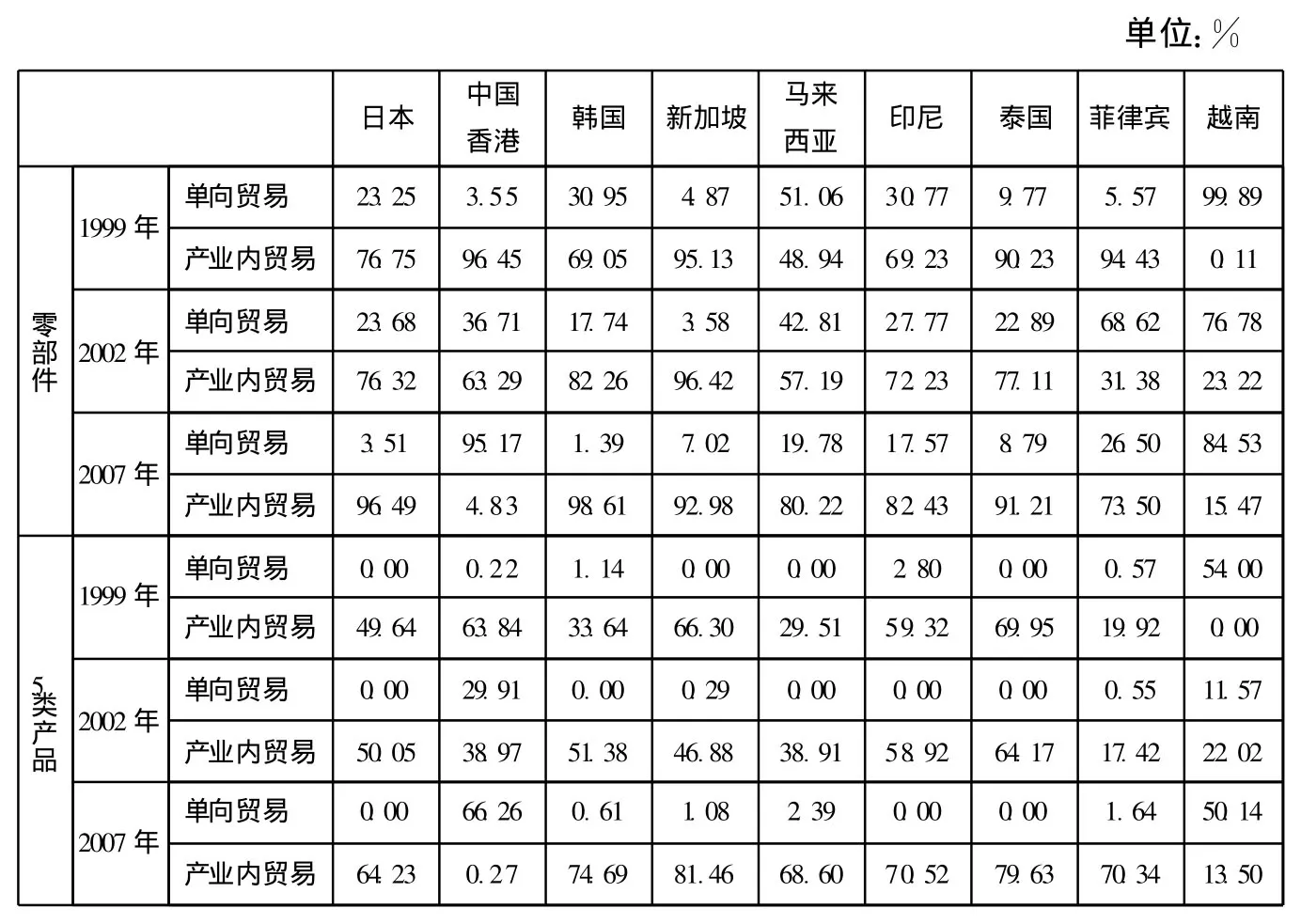

表1 1999—2007年中國對東亞機電零部件進出口占機電部門總貿易的比重 (%)

(三)零部件貿易集中于5類產品,且貿易逆差主要來自日本和韓國

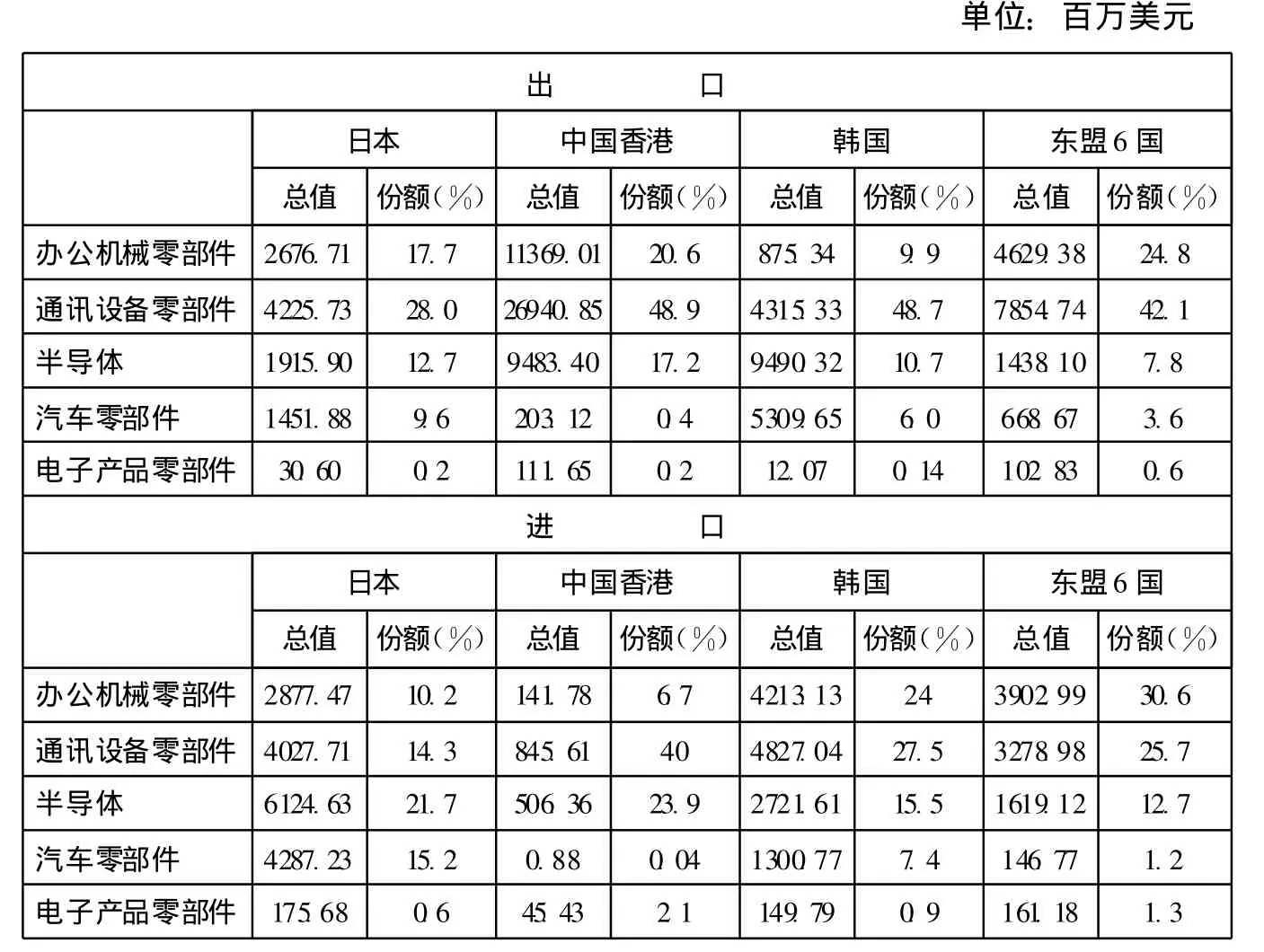

這里所說的5類零部件包括辦公機械零部件 (SITC759)、通訊設備零部件 (SITC764)、半導體(SITC772)、電子產品零部件(SITC77689)和汽車零部件(SITC784)5類產品。依據英國經濟學家拉奧 (Lall)的劃分,上述5類產品中的前4類產品屬于高技術產品,因其生產過程需要大量的R&D投入、先進的技術基礎設施。而汽車零部件屬于中技術產品,其生產涉及復雜的但并非快速變化的技術,需要較多的R&D投入、較先進的工程技術。我們的計算結果顯示,中國與東亞在這5類產品上的貿易額占中國與東亞零部件貿易總額的比重由1999年的48%增長至2007年的69%。其中,中國對東亞5類產品的出口所占比重由1999年的 56%增長至 2007年的69%,進口所占比重由1999年的43%增長至2007年的68%。因此,這5類產品是中國與東亞零部件貿易中最活躍的部分。我們進一步計算了2007年中國對東亞5類產品的進出口情況 (見表3)。在5類產品中,中國對東亞通訊設備零部件的出口最多,對韓國、日本出口占中國對其零部件出口的比重分別高達48.7%和28%;對東盟6國的出口占據中國對其出口零部件的42%。但總體上電子產品零部件的出口很小。在5類產品中,中國從東亞進口位居前三位的產品分別是通訊設備零部件、辦公機械零部件、半導體。這三類零部件進口分別占中國從日本、中國香港、韓國和東盟6國進口機電行業零部件的46%、71%、67%、69%。零部件貿易集中于上述5類產品再次證明中國已經深度融入東亞生產網絡之中。

表2 1999—2007年中國與東亞機電零部件貿易情況

表3 2007年中國對東亞5類產品的進出口總額及其占比情況

然而,通過計算2007年中國對東亞5類產品的貿易差額我們發現,除中國香港外中國與日本、韓國、東盟6國在這5類產品的貿易中基本處于逆差地位 (見表4),尤其是在高技術含量的半導體、辦公機械零部件、通訊設備零部件貿易中對日本、韓國存在巨額貿易逆差。中國在汽車零部件貿易中對日本、韓國存在巨額貿易逆差,說明中國在高技術含量的零部件方面尚不具備自主研發和生產能力,而是對東亞較發達的經濟體存在高度的進口依賴。這從一個側面表明中國在當前東亞生產網絡中處于較為低端的加工組裝環節。

表4 2007年中國與東亞5類產品的貿易差額

表5 中國與東亞機電行業的零部件貿易模式解析

三、從零部件貿易模式角度看中國在東亞生產網絡中的分工地位

由于貿易模式 (產業間貿易與產業內貿易)能夠更準確地反映一國參與國際分工的程度和產業的發育成熟程度,因而反映其在國際分工中所處的地位。因此,我們將進一步對中國與東亞零部件貿易模式進行分解以便更進一步解析中國在東亞生產網絡中的分工地位。

(一)零部件貿易模式分解

我們借鑒日本學者Ando(2006)分解貿易模式方法來區分中國與東亞9個經濟體之間的零部件貿易中單向貿易和產業內貿易各自所占的比例。我們發現,就機電行業零部件貿易模式來看,中國與東亞經濟體的貿易以產業內貿易為主,并且產業內貿易份額增長迅速。由表5可知,除中國香港外,中國與東亞經濟體的零部件產業內貿易,包括5類產品的產業內貿易十分發達且增速十分明顯。2007年中國與大多數東亞經濟體的零部件以及5類產品的產業內貿易份額分別都在80%和70%以上,中國與韓國的零部件產業內貿易份額甚至達到98.61%。尤其引人注目的是,中國與馬來西亞、越南的零部件貿易產業內貿易份額增長十分顯著。其零部件貿易中的產業內貿易份額分別由1999年的48.94%和0.11%增長至2007年的80.22%和15.47%。中國與東亞經濟體零部件產業內貿易的迅猛增長反映了跨國公司所主導的垂直專業化分工鏈條在各經濟體之間的延展所導致的零部件 “雙向往返”式交易的分工特征。也表明了日本、韓國等發達經濟體在東亞生產網絡中作為零部件提供者的主導地位在發生改變,中國也開始充當區域內零部件的供給者,其零部件生產供給能力在逐步加強。

(二)零部件產業內貿易結構的進一步分析

以下我們通過中國與東亞零部件產業內貿易結構的進一步分析,即根據格林納韋 (Greenaway)提出的區分水平產業內貿易和垂直產業內貿易的方法,通過考察水平產業內貿易和垂直產業內貿易各自所占的份額來研究中國的國際分工地位。水平產業內貿易主要歸因于產品的水平差異,即指產品屬性方面的差異性。而垂直產業內貿易主要歸因于產品的垂直差異,即指產品質量方面的差異性。產品質量方面的差異性主要通過要素投入差異,進而由產品價格差異體現出來。若貿易雙方在零部件方面的水平產業內貿易份額越高,表明雙方的技術差距越小,零部件供給能力相當。若雙方垂直產業內貿易份額越高,表明雙方的垂直專業化分工程度越高,且存在明顯的質量階梯或技術差距。在國際生產網絡分工的背景下,產品的垂直差異往往表現為一個技術波譜中低端技術與高端技術的差異,主要由價值鏈的不同環節決定。若出口國出口某一產品的價格高于其進口的該同類產品價格的話,表明出口國提供的該產品的技術含量高于其進口的該同類產品的技術含量。因此,我們將進一步計算中國與東亞垂直產業內貿易中出口價格高于進口價格的貿易本分所占的比重,以考察中國相對于東亞較發達經濟體的技術差異情況。我們的研究結論如下:

1.零部件垂直產業內貿易占據了絕對優勢份額且呈上升趨勢

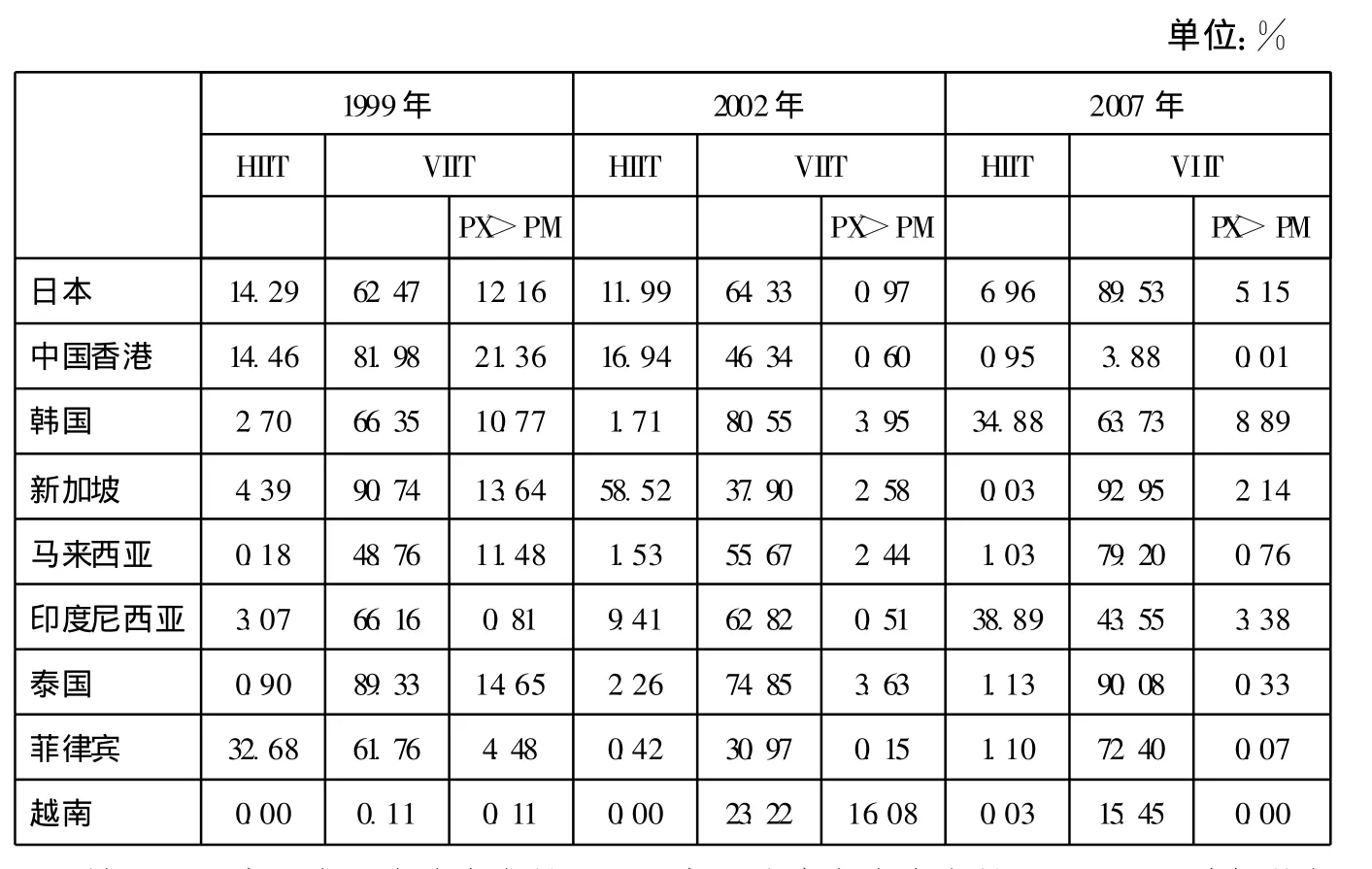

表6和表7分別顯示了中國與東亞經濟體零部件產品以及中高技術含量的5類產品的產業內貿易中的水平產業內貿易和垂直產業內貿易各自所占的份額。一方面,我們發現1999—2007年間中國與東亞經濟體零部件貿易中的垂直產業內貿易占據了絕對優勢份額。2007年與中國垂直產業內貿易所占份額最大的是新加坡 (92.95%),其次為泰國 (90.08%)和日本 (89.53%)。中國與菲律賓、韓國的垂直產業內

表6 中國與東亞機電零部件產業內貿易模式解析

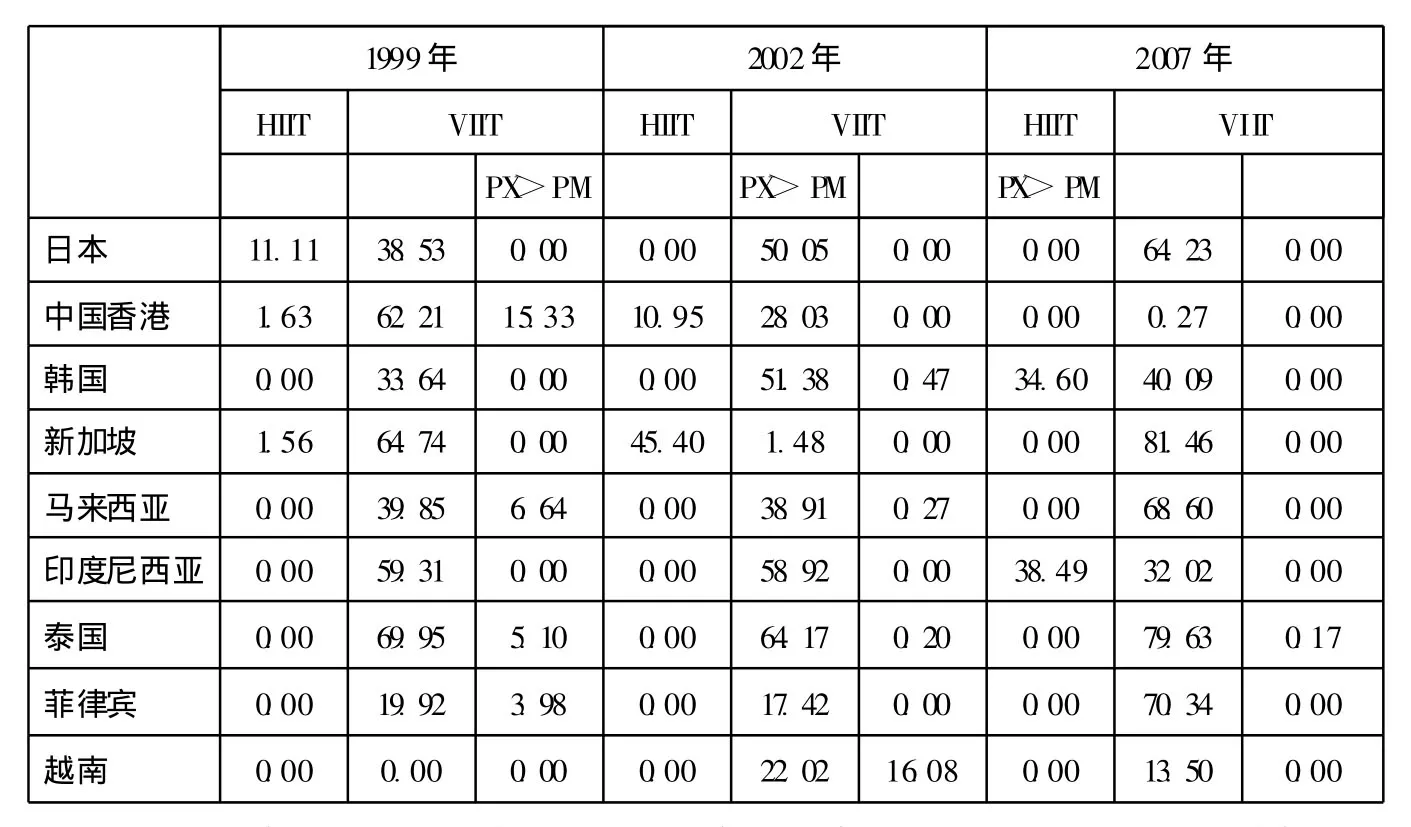

表7 中國與東亞機電行業中5類產品的產業內貿易模式單位:%

貿易水平亦較高。在中高技術含量的5類產品的產業內貿易中的垂直產業內貿易亦占據了絕對優勢份額。另一方面,我們發現,除中國香港和印度尼西亞外,1999—2007年間中國與東亞經濟體零部件產業內貿易中的垂直產業內貿易所占份額基本呈上升趨勢。其中,增幅最為明顯的是日本、馬來西亞和越南。5類產品的垂直產業內貿易增長亦十分明顯。其中,增幅最大的是菲律賓、馬來西亞、日本。由于東亞生產網絡中的零部件垂直產業內貿易本質上是一種伴隨著垂直專業分工內分工鏈條擴展所產生的零部件在不同經濟體之間 “雙向往返”交易或價值增值活動,因此,其所占據的絕對優勢份額且呈上升的趨勢反映了東亞生產網絡的垂直專業化分工特征,也反映了在中國與東亞較發達經濟體之間仍然存在著明顯的技術差距。

2.零部件垂直產業內貿易中出口單價高于進口單價的部分所占份額較小且呈下降趨勢

如前所述,同類產品的進出口價格差異在決定產業內貿易形態的同時,也反映了一國出口產品的競爭力的強弱。從表6中可以看出,中國與東亞經濟體機電行業零部件垂直產業內貿易中出口價格高于進口價格的部分所占份額都較小,而且近年來呈下降趨勢。1999年中國對中國香港零部件垂直產業內貿易中出口價格高于進口價格的部分所占份額最高,達到20%以上;對日本、韓國、新加坡、馬來西亞、泰國也保持在10%以上。而到2007年時,中國對東亞經濟體零部件垂直產業內貿易中該份額均下降到4%以下。表明中國向東亞經濟體出口的是屬于低技術含量、低質量的零部件,中國與東亞零部件產業內貿易增長屬于一種 “增量不增價”的粗放型增長,也進一步證實了中國在東亞生產網絡中處于價值鏈的低端生產環節和技術波譜中的較低層次。

3.中國在中高技術零部件方面的生產能力亟待增強

從中國與東亞零部件貿易中的中高技術含量的5類產品的產業內貿易結構的進一步分析可以看出,1999—2007年間中國與東亞經濟體在這5類零部件的產業內貿易中水平產業內貿易份額非常小 (見表7),中國與日本、泰國、馬來西亞、菲律賓的水平產業內貿易份額幾乎都為零。進一步地,我們發現中國對東亞在這5類產品的垂直產業內貿易中出口價格高于進口價格的部分所占份額不僅非常小,而且呈下降趨勢,到2007年除泰國外,幾乎全部為零,再次證明中國在高技術含量的零部件方面的生產和供給能力十分有限,無法與東亞主要經濟體進行水平分工,中國在中高技術零部件方面的生產能力亟待增強。這與中國對東亞較發達的經濟體的高度進口依賴的分工地位也是吻合的。

零部件垂直產業內貿易中,尤其是中高技術含量的零部件垂直產業內貿易出口單價低于進口單價的現象表明中國與東亞零部件產業內貿易增長屬于一種“增量不增價”的粗放型增長,也表明了中國處在東亞垂直專業化分工鏈條的低端環節。

四、結論與政策建議

我們通過對 1999—2007年中國與東亞機電行業零部件貿易貿易流動及模式分解考察了中國在東亞生產網絡中的分工地位。主要得出了以下結論:(1)從零部件貿易流動看,中國與東亞的零部件貿易在機電部門總貿易中占據了絕對優勢比重,并且主要集中于中高技術含量的5類產品;中國對東亞零部件進出口額均大幅增長,但總體上處于貿易逆差地位。這表明中國雖然憑借在機電零部件組裝方面的比較優勢迅速融入東亞生產網絡之中,但在高技術含量的零部件方面尚不具備自主研發和生產能力,而是對東亞較發達的經濟體存在高度的進口依賴。(2)對零部件貿易模式分解后發現,中國對東亞的機電零部件貿易以產業內貿易為主,表明中國開始充當區域內零部件的供給者。但是以垂直產業內貿易為主導的貿易形態表明中國與東亞較發達經濟體仍然存在著一個明顯的技術差距。零部件垂直產業內貿易中,尤其是中高技術含量的零部件垂直產業內貿易出口單價低于進口單價的現象表明中國與東亞零部件產業內貿易增長屬于一種“增量不增價”的粗放型增長,也表明了中國處在東亞垂直專業化分工鏈條的低端環節。這種分工模式不僅會局限中國貿易利益的獲取,而且會造成比較優勢的 “鎖定效應”。更重要的是,中國對東亞零部件貿易的逆差,尤其是高技術含量的零部件巨額逆差狀況實際上導致了東亞地區對美國乃至歐盟的貿易順差轉移效應,使我國與美國乃至歐盟的貿易摩擦不斷增多。鑒于此,我們認為應采取如下措施來提升中國在東亞生產網絡中的低端分工地位。

(一)以 “走出去” 帶動中國對東亞的零部件出口,緩解中國對東亞的零部件貿易逆差

為了緩解中國對東亞零部件貿易總體上處于貿易逆差的現狀,應通過加快中國企業對東亞地區直接投資的步伐,來帶動中國對東亞的零部件出口。總體上看,盡管亞洲地區是中國對外直接投資存量最集中的地區 (2007年在中國對外直接投資總存量中占比為67.2%),中國對東亞地區的直接投資地域分布不太均衡。至2008年年末,中國對外直接投資存量前20位的國家和地區中,東亞僅有中國香港、韓國,中國對東亞其他地區,尤其是東盟地區的直接投資無論是流量還是存量都十分有限。其中,2008年對東盟地區的直接投資的流量所占比重為4.4%,而存量所占比重僅為3.5%。在機電零部件的制造方面,中國相對于東盟的發展中經濟體,如越南、緬甸、老撾、柬埔寨等存在顯著的技術優勢,具備擴大對東盟進行直接投資的相應條件。因此,中國企業應充分抓住中國—東盟自由貿易區即將全面建成的契機,利用自貿區的優惠條件,盡快制定開發東盟市場的經營戰略和策略,擴大對東盟的制造業投資,以促進中國對東亞的零部件出口的增長。這樣不僅有利于緩解中國對東亞的零部件貿易逆差,還有利于間接緩解中國對于美國和歐盟的最終產品貿易順差。

(二)通過提升勞動者技能來提高對東亞出口零部件的質量和技術含量

由上述分析可以看出,中國與東亞零部件垂直產業內貿易中出口單價高于進口單價的部分所占份額較小,中國向東亞經濟體提供的主要是低質量、低技術含量的零部件,這是導致中國在東亞生產網絡中的低端分工地位的重要因素之一。由于高技能的勞動力要素投入是提高產品質量和技術含量的根本,因而應主要通過提升勞動者技能來提高對東亞零部件出口的質量。為此,政府應引導各級各類職業技術教育學院進行課程設置的相應調整,建立一個有效的勞動者技能培訓體系,并加大研發和教育投入,逐步提高勞動者技能。在此基礎上,通過相應的稅收、金融優惠措施,以及對于激勵機制來增強本土企業組織學習的意愿,從而增強企業的技術吸收能力。只有這樣才能在繼續發揮勞動力比較優勢的基礎上,改變中國對東亞零部件出口 “增量不增價”的粗放式增長模式。

(三)通過實施自主創新戰略增強中國在中高技術零部件方面的生產能力

若要改變中國在東亞生產網絡中僅局限于低附加值加工組裝環節的不利分工地位,在后危機時代,中國亟須走自主創新的道路。一方面,政府要進一步完善支持自主創新的多層次金融支撐體系,引導金融機構支持自主創新。可以通過建立投融資機制來激勵企業進行自主研發。另一方面,企業要改變過去對技術采取 “拿來主義”的態度,在引進國外先進技術后要消化、吸收,形成 “引進—消化—吸收—創新”的良性循環。從而增強在中高技術含量的先進制造業零部件,如新一代信息通訊產品零部件、半導體方面的生產和供給能力,搶占未來先進制造業競爭的制高點,增強與東亞較發達國家或地區進行水平產業內分工的能力。

(四)積極推進東亞區域經濟一體化進程,為中國創造良好的外貿環境

區域經濟一體化有利于貿易與投資便利化措施的推廣,減少國家間的非關稅貿易壁壘,降低國際商貿活動中直接和間接的貿易成本,從而不僅為東亞生產網絡的運行提供制度性保障,也為中國對東亞的貿易創造良好的交易環境。鑒于中國—東盟自由貿易區建設自2002年啟動后雙方的貿易便利化的效應彰顯,即雙方無論是中間產品還是最終產品市場都開始實現一體化,雙方相互投資亦不斷擴大,中國有必要進一步推動 “東盟10+3”的合作談判以及海峽兩岸及港澳地區自由貿易區的建設,從而保障中國與東亞貿易和投資的順利進行,為提升中國與東亞各經濟體的零部件產業內貿易水平中國創造良好的外貿環境。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16