上市公司股權再融資中的股票價格操縱及其監管研究

2010-02-03 02:55:56韓丹

現代管理科學 2009年12期

韓 丹

摘要:股票價格操縱歷來都是股票市場發展的頑痰。為尋求超額收益,上市公司與機構投資者利用信息優勢與資金優勢結成一種戰略尋租聯盟,以再融資配合操縱股價獲取暴利。從中科創業、億安科技到徐工科技,再到啤酒花,操縱股價的事件接連發生,表明中國股票市場普遍存在程度較為嚴重的股價操縱現象。因此,文章通過對股權再融資過程中股價操縱動機和手段的分析,并結合具體案例,提出了相應的控制股價操縱行為、強化證券監管的政策建議。

關鍵詞:股權再融資;股票價格操縱;信息不對稱

本文將對股權再融資過程中股價操縱動機和手段進行分析,并以“啤酒花”為案例,為控制股價操縱行為、強化證券監管提出相應的政策建議。

一、股權再融資過程中的股票價格操縱動機

股權再融資過程中的操作動機是通過二級市場股價的走好從而誘使投資者認可,操縱者一般而言是上市公司或其控股股東新發行的股票,從而為其在再融資成功后剝奪投資者的利益鋪墊基礎。另一方面,再融資的定價越高。上市公司或其控股股東籌集到的股本也就越大,從而獲得超額收益的空間也就越大。為了使再融資的定價較高。上市公司或其控股股東也就有了通過非生產性的勞動進行尋租的動機。再融資的定價很大程度上取決于其股票在二級市場上的表現。即使不是按市價折扣法。由于有比價效應,較高的股價對于再融資價格也有較大的正面影響。較高的股價使得再融資變得簡單易行,而且定價較高,籌集的資金也較多。

在再融資股票上市前后。市場上供給壓力增大,尤其是配股行為,其發行價格一般嚴重低于原股票價格,增發則次之,所以再融資前后股價存在下跌的壓力,股價通常會有較大的波動。當然,除非創造出與再融資股票相當的需求量,因為在市場中注入配股或增發的股票無疑會降低原股票的市價,至少在短期內是這樣。發行人為了使發行成功,也為了保證其能通過此次發行募集到更多的資金,發行人就至少具備了穩定市價的動機。為了制造熱門發行的市場假象,發行人就有可能操縱股價。

二、案例分析

1、案例簡介。新疆啤酒花股份有限公司是由新疆輕工業供銷總公司、碩縣清水河農場供銷公司和新疆啤酒廠共同發起,于1993年3月20日設立的定向募集股份有限公司,總股本1000萬元,發行價每股人民幣1.00元,全部以現金認購。經過1994和1995兩年的增資擴股后,總股本達5000萬元。經中國證券監督管理委員會批準,公司于1997年5月12日發行社會公眾股3000萬股,發行后公司股本總額為8000萬股,可流通社會公眾股于1997年6月16日在上海證券交易所掛牌交易:1998年9月公司實施送股及轉增股本方案后,股本增至12800萬股。2000年1月經中國證券監督管理委員會批準,公司實施配股方案,按10:3的比例向全體股東配售新股,其中:法人股股東配售2.144萬股,社會公眾股(含高管持股)配售1 440萬股,內部職工股(含高管持股)配售129.6萬股。此次配股實際配售總數為1571,744萬股,實際募集資金13 354,421萬元,股本增至14371,744萬股,2000年8月公司實施送股及轉增股本方案,股本總額增至22994,790 4萬股。公司于2001年4月19日實施2000年度利潤分配及資本公積金轉增股本方案,以總股本22994,790 4萬股為基數向全體股東每10股送1,5股派現金0,375元、資本公積金轉增4,5股,至此公司總股本為36791,665萬股。2003年11月3日。啤酒花董事會發布與董事長艾克拉木失去聯系的公告,同日,司法部門介入,上海證券交易所對本公司股票自2003年11月25日起實行特別處理,股票簡稱由啤酒花變為ST啤酒花,2004年啤酒花走上重組之路。

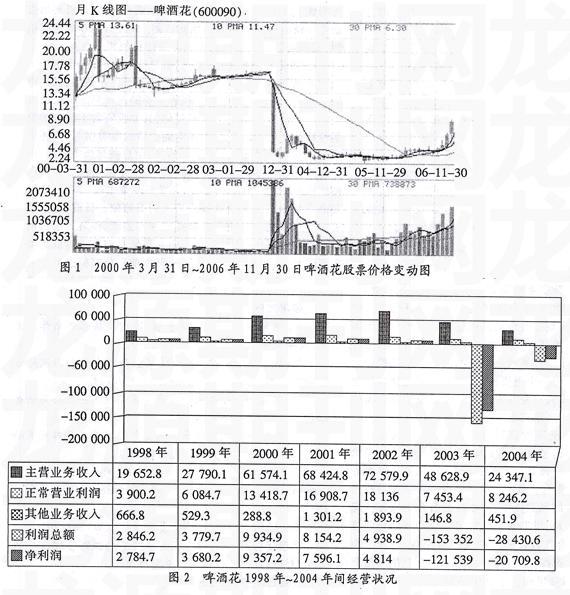

2、股價操縱分析。啤酒花再融資前后的股價差異由圖1可見,2000年1月~2001年4月、2001年11月~2002年6月二次大幅拉升,復權后股價相當于從7,56元的最低位漲到86,73元,漲幅為10,47倍,與1999年初艾克拉木介入啤酒花股票時相比,上漲了20多倍。而2003年啤酒花股價操縱案東窗事發后,每股價格從10月28日起由當時的16,74元直瀉至2004年1月7日的3,08元。

啤酒花采用的操縱股價手段是以大量的股票賬戶進行分倉和對敲,其董事長艾克拉木在上海設立操縱股價的主平臺一上海寶源投資公司,又先后設立了上海天瑞投資公司、上海恒源控股集團等企業。并在99家證券營業部控制了1萬個股票賬戶。平臺建立后,艾克拉木力主啤酒花實施股份的大規模送配,先后于2000,年和2001年兩次每10股送1,5股轉增4,5股,以配合操縱股價的操作。到2000年底、2001年初,艾克拉木基本完成了對啤酒花股票的建倉,所持的啤酒花股票占到了流通量的40%,經過長時間運做,其利益集團獲利非常豐厚。啤酒花前董事長艾克拉木炒作盈利后于2003年11月突然潛逃,隨即啤酒花崩盤。過度炒作帶來的損失高達18億元之巨。大量投資者和券商損失慘重。

從啤酒花歷年的經營情況來看,2000年到2002年三年達到了頂峰。其中2000年的凈利潤達到9357,2萬元,相對1998年的2 784,7萬元增長236%,正常營業利潤由1998年的3900,2萬元增長到2000年的13418,7萬元,增長幅度為244%。到2001年增長幅度高達333,5%。主營業務收入到2000年達到61574,1萬元,相比1998年增加213,3%。由此可見,2000年1月~2001年4月、2001年11月至2002年6月二次大幅拉升期間,其披露的公司經營狀況和利潤水平得到了大幅提高,表現出良好的增長業績。但到2003年11月艾克拉木大量操縱啤酒花股票并畏罪潛逃的消息一出現,伴隨股市價格的崩潰,當年的經營業績也出現大幅下滑,凈利潤虧損到達121539萬元,相比2000年下降13,98倍,利潤總額虧損達到153352萬元,相比2000年下降16,43倍。

從上面的分析可以看出,在啤酒花發展的歷史中,規模增長都是以巨大的虧空為代價的,公司在發展過程中并沒有建立起自身的造血機制,法人治理結構也并不完善,正因為如此,公司高層不斷采取短期行為,操縱市場。違規經營,創造的巨額利潤不過是些數字游戲。最終出現的巨大虧空,還得由國家和投資者買單。

三、啟示與建議

股權再融資作為一種融資工具深受我國上市公司的偏愛,除了成本原因以外應該與再融資發行主體的融資動機有很大的關系。股權再融資對于上市公司無疑是一把雙刃劍,如果運用的好,能夠發揮證券市場優化資源配置的功能。促進上市公司業績增長;如果被別有用心的操縱者利用。融資資金不能投入實體經濟,將會導致資源的浪費和消耗,正如啤酒

花案例中公司董事長自有資金不過6000萬元,卻用53億元融資資金操縱啤酒花股價,最后造成18億元巨資窟窿。從這個案例中,我們可以得到兩點啟示:一是由政府主導不斷推進我國股市再融資過程中市場監管工作在我國具有特殊的意義。作為新興資本市場,在現有法律體制和上市公司股權結構特征下,我國投資者特別是中小投資者的利益將主要通過政府的監管政策加以維護;與此同時,我國資本市場又處于快速發展時期,經過10余年的建設,上市公司的數量及規模成倍增長,在我國國民經濟發展中具有越來越重要的地位,因此,有序高效的資本市場監管工作對順利推進我國經濟體制改革和實現社會穩定發展具有舉足輕重的意義。第二,現有監管技術和相關監管制度亟待改善。從啤酒花有限公司通過再融資配合操縱股價的一系列操作中可以發現我國在監管上還存在很多不完善的地方,股價操縱的方式錯綜復雜,難以辨別,而我國的監管技術系統卻很落后,基本停留在經驗基礎之上;另外。對操縱者的處罰力度較輕,使一些上市公司、證券商和大戶有機可乘。

為了對股價操縱行為進行有效控制,進一步提高市場監管效率和維護市場穩定,我們提出以下政策建議:

1、建立甄別股價操縱的技術操作系統。目前,研究上市公司股價操縱行為最有效的檢驗手段是“事件研究法”,該方法通過估計上市公司的超額收益來判斷其是否存在操縱行為,鑒于這種分析判斷,股價操縱甄別系統建立的理論前提就是“事件分析法”,對市場交易的每一股價波動進行監控,分析在重大事件前提下和無重大信息前提下的股價波動特征。以及超額收益率和成交量的異常變化,作為重要的信息甄別依據。因此,開發與建立甄別股價操縱的技術操作系統,成為證券市場監管的必要技術前提。

2、引進與完善大股東和管理層交易報告制度。很多國家和地區的法律規定大股東和管理層交易必須進行公示。其中,美國的《證券法》規定,與上市公司有關的公司融資主體執行官、公司董事和持股5%以上的公司股東必須向證券交易委會(SEC)提交有關交易情況的報告。臺灣的證券法規也規定,公司董事、監事和其他高管以及擁有10%以上股權的股東,必須按月向證券監管部門申報其所持有的該公司證券的數量和買賣變動情況。并在媒體上公開披露。這些強制性公開信息披露規制措施,有利于控制再融資主體操縱市場。增強市場交易的公平性。

3、建立有效的證券違規懲戒機制。目前。國內對證券股價操縱的懲處,主要是股價操縱行為發生后的一種事后處置,按照我國《刑法》對操縱證券交易價格罪定罪的標準只是5年以下有期徒刑或拘役,股價操縱的法律成本之低,不能形成足夠的震懾力。但是這種事后研究和認定不僅在法律的構成要件上非常困難,更為重要的是股票價格操縱行為已經發生,監管部門和司法機關即使及時準確的進行了處理,股票價格操縱對投資者和整個市場的危害已經形成。因此,除了加大證券違規懲戒力度外,還需要加強證券操縱事件的有效事前預防機制。建立有效違規懲戒機制,應該是事后處置機制和事前預防機制相結合。

4、強化與規范上市公司信息披露制度。在中國這樣一個不太成熟、相對封閉的市場里,由于不存在做空機制,市場呈現單邊特征。操縱者獲利的主要的途徑只能是低買高賣。由于信息的不完全和不對稱,其他投資者不能分辨股票價格的上漲到底是由于基本面價值的改善引起的,還是因為股權集中度提高引起的。另外,信息披露嚴重滯后,也為股價操縱提供了空間。因此,提高上市公司強制性信息披露標準,成為抑制股價操縱的重要政策手段。同時,還需要強化對上市公司信息披露實施動態監控。目前,證券監管主要是對上市公司信息披露的靜態監管,即對上市公司首次信息披露進行審核確認。而對該信息披露事后缺乏動態跟蹤與監控,對上市公司同一事件前后公布信息的不一致性、誤導性與欺詐性信息沒有嚴格規范的跟蹤與監控措施。為此,有必要強化與規范上市公司信息披露制度。