后危機(jī)時(shí)代對(duì)公允價(jià)值計(jì)量的再思考

2010-01-03 05:13:06李培根謝銳彬

財(cái)務(wù)與金融 2010年6期

李培根 謝銳彬

后危機(jī)時(shí)代對(duì)公允價(jià)值計(jì)量的再思考

李培根 謝銳彬

20世紀(jì)80年代隨著衍生工具的盛行,歷史成本計(jì)量對(duì)此顯得無(wú)能為力,在爭(zhēng)論和探討中公允價(jià)值計(jì)量屬性在美國(guó)初步確立。伴隨著次貸危機(jī)的爆發(fā),對(duì)公允價(jià)值的利弊的探討更是被推到風(fēng)口浪尖。在此基礎(chǔ)上,本文對(duì)公允價(jià)值起源及發(fā)展歷程進(jìn)行簡(jiǎn)要綜述,并與歷史成本計(jì)量屬性進(jìn)行比較分析,最后對(duì)金融危機(jī)下對(duì)公允價(jià)值思考以及未來(lái)發(fā)展趨勢(shì)進(jìn)行了初步探究。

金融危機(jī)公允價(jià)值歷史成本思考

一、引言

公允價(jià)值(Fair Value)最早是在英國(guó)提出公允(Fair)概念的基礎(chǔ)上逐步發(fā)展起來(lái)的。早在1900年英國(guó)公司就要求公司做出的報(bào)告要符合真實(shí)與正確(True And Correct)。在1945年真實(shí)與公允(True and Fair)在英格蘭和威爾士特許會(huì)計(jì)師協(xié)會(huì)的提議下取代了真實(shí)與正確(True And Correct)。1948年,英國(guó)在修訂公司法時(shí)正式提出并確立真實(shí)與公允的理念,并且后來(lái)成為編制和評(píng)價(jià)財(cái)務(wù)報(bào)表最重要的原則。

同一時(shí)期,在1946年美國(guó)著名的會(huì)計(jì)學(xué)家William Paton首次提出公允價(jià)值概念。1953年美國(guó)會(huì)計(jì)程序委員會(huì)(CAP)在第43號(hào)會(huì)計(jì)研究公報(bào)中也正式提及公允價(jià)值概念。該公告指出以非貨幣交換形式取得的無(wú)形資產(chǎn)應(yīng)按其放棄或取得資產(chǎn)的公允價(jià)值定價(jià)。隨后70年代初,美國(guó)公認(rèn)會(huì)計(jì)原則將其引入幾項(xiàng)公告,由此公允價(jià)值計(jì)量觀念才逐步被引入會(huì)計(jì)。

二、公允價(jià)值產(chǎn)生背景及發(fā)展歷程

(一)公允價(jià)值產(chǎn)生背景

20世紀(jì)70年代初至80年代前期,西方國(guó)家經(jīng)歷了持續(xù)的通貨膨脹,使得以名義貨幣表示的非貨幣資產(chǎn)的市場(chǎng)價(jià)值不斷上漲。然而其賬面價(jià)值卻遠(yuǎn)遠(yuǎn)低于市場(chǎng)價(jià)值,這就導(dǎo)致了以歷史成本為基礎(chǔ)的財(cái)務(wù)報(bào)表歪曲了企業(yè)經(jīng)營(yíng)的真實(shí)業(yè)績(jī)。特別是80年代后期,衍生金融工具盛行以后,因其大部分是一種未履行或履行中的合約,并且其價(jià)值具有衍生性、初始成本無(wú)需投入或較少投入、未來(lái)交割等特征,以及金融資產(chǎn)和金融負(fù)債的價(jià)格波動(dòng)性,這些都給以歷史成本為基礎(chǔ)的會(huì)計(jì)計(jì)量帶來(lái)了前所未有的挑戰(zhàn),此時(shí)以歷史成本計(jì)量衍生工具,不僅無(wú)法真實(shí)的反應(yīng)交易信息、財(cái)務(wù)狀況和經(jīng)營(yíng)業(yè)績(jī),甚至?xí)で鎸?shí)的財(cái)務(wù)狀況和收益,并進(jìn)一步誤導(dǎo)會(huì)計(jì)信息使用者。這一時(shí)期對(duì)新的計(jì)量方法的研究顯得尤為重要,改革歷史成本計(jì)量成為當(dāng)務(wù)之急。

(二)公允價(jià)值在國(guó)外發(fā)展進(jìn)程

在1990年,時(shí)任SEC主席的理查德?布雷登(Breeden)在美國(guó)議會(huì)上發(fā)布了重要的講話,他的講話為公允價(jià)值在美國(guó)會(huì)計(jì)準(zhǔn)則和實(shí)務(wù)中的推行注入了新動(dòng)力,并由此揭開(kāi)了會(huì)計(jì)計(jì)量領(lǐng)域改革的新篇章。自1991年國(guó)際會(huì)計(jì)準(zhǔn)則委員會(huì)(IASB)對(duì)金融工具確認(rèn)、計(jì)量、報(bào)告和披露的會(huì)計(jì)準(zhǔn)則就采用了公允價(jià)值計(jì)量。與此同時(shí),美國(guó)財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)(FASB)也開(kāi)始制訂公允價(jià)值會(huì)計(jì)準(zhǔn)則,并致力于從現(xiàn)值的角度研究公允價(jià)值計(jì)量。顯然FASB單從現(xiàn)值計(jì)量角度研究并不能滿足對(duì)公允價(jià)值計(jì)量的要求,在隨后的幾年里,F(xiàn)ASB又重啟了對(duì)公允價(jià)值計(jì)量的研究。

2000年2月FASB發(fā)布了第7號(hào)財(cái)務(wù)會(huì)計(jì)概念報(bào)告《在會(huì)計(jì)計(jì)量中使用現(xiàn)金流量信息和現(xiàn)值》,并且指出現(xiàn)值計(jì)量的目的就是在缺乏市場(chǎng)價(jià)格的條件下,通過(guò)獲取各種可能的因素去合成可能存在的市價(jià),而現(xiàn)行市價(jià)就是公允價(jià)值。安然事件后,F(xiàn)ASB逐步確立以公允價(jià)值計(jì)量所有金融工具的目標(biāo),并要求進(jìn)一步強(qiáng)化財(cái)務(wù)報(bào)告中公允價(jià)值的確定和披露。2006年9月FASB又發(fā)布了這一階段的階段性成果第157號(hào)準(zhǔn)則公告《公允價(jià)值計(jì)量》,使得公允價(jià)值計(jì)量應(yīng)用推廣到了非金融資產(chǎn)和非金融負(fù)債,這則準(zhǔn)則公告的發(fā)布統(tǒng)一了之前的公允價(jià)值的定義,建立起公允價(jià)值的新層次,明確了公允價(jià)值的估價(jià)技術(shù),提高了公允價(jià)值的披露要求,對(duì)歷史成本為計(jì)量基礎(chǔ)的傳統(tǒng)會(huì)計(jì)模式進(jìn)行了徹底的改革。

(三)公允價(jià)值在國(guó)內(nèi)發(fā)展進(jìn)程

我國(guó)由于具體的國(guó)情,對(duì)公允價(jià)值的研究起步相對(duì)較晚,于20世紀(jì)90年代開(kāi)始研究探索公允價(jià)值計(jì)量的問(wèn)題,并在90年代末頒布的部分具體會(huì)計(jì)準(zhǔn)則中引入了公允價(jià)值概念。我國(guó)著名會(huì)計(jì)學(xué)家葛家澍(1995)指出80年代初期以來(lái),由于多種經(jīng)濟(jì)因素的作用,對(duì)現(xiàn)行財(cái)務(wù)會(huì)計(jì)理論和實(shí)務(wù)可能產(chǎn)生較大影響,公允價(jià)值計(jì)量在財(cái)務(wù)金融領(lǐng)域的應(yīng)用將推動(dòng)財(cái)務(wù)會(huì)計(jì)重大變革。未來(lái)的財(cái)務(wù)會(huì)計(jì)的計(jì)量屬性歷史成本的地位將逐步減弱,公允價(jià)值的作用將會(huì)凸顯出來(lái)。

在1998年6月我國(guó)在頒布的《債務(wù)重組》和《非貨幣性資產(chǎn)交換》準(zhǔn)則中首次引入公允價(jià)值的計(jì)量屬性。然而由于公允價(jià)值獲取的可操作性,使得很多上市公司濫用公允價(jià)值進(jìn)行瘋狂會(huì)計(jì)造假。于是財(cái)政部在2001年發(fā)布和修訂了八項(xiàng)準(zhǔn)則,取消公允價(jià)值在《債務(wù)重組》、《非貨幣性交易和投資》準(zhǔn)則中的使用,而改按賬面價(jià)值入賬。2006年,我國(guó)頒布了新企業(yè)會(huì)計(jì)準(zhǔn)則,該會(huì)計(jì)準(zhǔn)則體系對(duì)會(huì)計(jì)計(jì)量屬性進(jìn)行科學(xué)合理的規(guī)范,并明確提出公允價(jià)值計(jì)量原則。新基本準(zhǔn)則第四十三條規(guī)定:企業(yè)在對(duì)會(huì)計(jì)要素進(jìn)行計(jì)量時(shí),一般應(yīng)當(dāng)采取歷史成本,采用重置成本、可變現(xiàn)凈值,現(xiàn)值,公允價(jià)值計(jì)量的,應(yīng)當(dāng)保證所確定的會(huì)計(jì)要素金額能夠取得并能可靠計(jì)量。由此可以看出,我國(guó)適度謹(jǐn)慎的運(yùn)用了公允價(jià)值計(jì)量,并對(duì)適用公允價(jià)值的條件規(guī)定比較嚴(yán)格,標(biāo)志著我國(guó)已基本建立與國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則趨同的企業(yè)會(huì)計(jì)準(zhǔn)則體系。

三、公允價(jià)值的內(nèi)涵及與其他計(jì)量屬性的關(guān)系

(一)公允價(jià)值內(nèi)涵

對(duì)于公允價(jià)值的內(nèi)涵,不同國(guó)家及組織給出的界定也是不盡完全相同。英國(guó)會(huì)計(jì)準(zhǔn)則委員會(huì)(UKASB)將公允價(jià)值界定為:“在公平交易中亦即在非強(qiáng)制或者非清算性銷售中,熟悉情況的當(dāng)事人自愿據(jù)以交易的金額”。2006年9月FASB發(fā)布的FAS157《公允價(jià)值計(jì)量》中對(duì)公允價(jià)值的定義為:“在計(jì)量日當(dāng)天,有序交易中的市場(chǎng)參與者出售資產(chǎn)收到或轉(zhuǎn)讓負(fù)債支付的價(jià)格”。并且明確指出,公允價(jià)值計(jì)量的目標(biāo)就是確定計(jì)量日出售資產(chǎn)或轉(zhuǎn)讓負(fù)債支付的價(jià)格,即脫手價(jià)格。而IASB在2009年5月發(fā)布的《公允價(jià)值》征求意見(jiàn)稿中,其定義為:“在計(jì)量日市場(chǎng)參與者有序交易中賣出資產(chǎn)可以獲取得或者轉(zhuǎn)移負(fù)債會(huì)支付的價(jià)格”。我國(guó)新頒布的《基本準(zhǔn)則》和《第22號(hào)金融工具確認(rèn)和計(jì)量》則指出:“公允價(jià)值是指自愿公平交易中熟悉情況的交易雙方自愿進(jìn)行交換或者債務(wù)清償?shù)慕痤~”。

從上述表述可以看出,雖然對(duì)公允價(jià)值的界定不盡相同,但其實(shí)質(zhì)并無(wú)大差異。由此可以歸納出公允價(jià)值內(nèi)涵的四個(gè)特點(diǎn):公平交易、持續(xù)經(jīng)營(yíng)、時(shí)點(diǎn)計(jì)量(強(qiáng)調(diào)計(jì)量日)、估計(jì)性,其都強(qiáng)調(diào)了在公平交易中,交易主體的當(dāng)事人是自愿的,且是無(wú)關(guān)聯(lián)的,交易主體前提還應(yīng)是持續(xù)經(jīng)營(yíng)的。它是在未發(fā)生真實(shí)交易下的一種估計(jì)價(jià)格,是買賣雙方欲成交的現(xiàn)行交易達(dá)成的金額。

(二)公允價(jià)值與其它計(jì)量屬性的關(guān)系

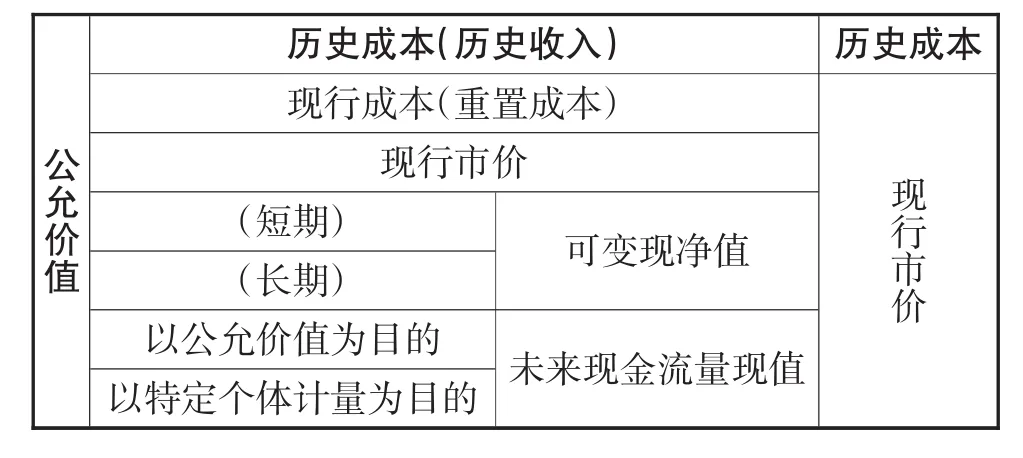

所謂計(jì)量(Measurement)是指為了在資產(chǎn)負(fù)債表和損益表中確認(rèn)和計(jì)列有關(guān)財(cái)務(wù)報(bào)表的要素而確定其貨幣金額的過(guò)程。計(jì)量問(wèn)題是財(cái)務(wù)會(huì)計(jì)的核心問(wèn)題,按目前的FASB、IASB以及我國(guó)新準(zhǔn)則中所涉及的計(jì)量屬性可以看出有6種計(jì)量方式:歷史成本(歷史收入)、重置成本(現(xiàn)行成本)、現(xiàn)行市價(jià)、可變現(xiàn)凈值、現(xiàn)值、公允價(jià)值。根據(jù)FASB第7號(hào)財(cái)務(wù)會(huì)計(jì)概念公告及謝詩(shī)芬(2004)研究中,我們可以看出如下關(guān)系:

歷史成本(歷史收入)歷史成本現(xiàn)行成本(重置成本)公允價(jià)值現(xiàn)行市價(jià)(短期)可變現(xiàn)凈值(長(zhǎng)期)現(xiàn)行市價(jià)以特定個(gè)體計(jì)量為目的以公允價(jià)值為目的未來(lái)現(xiàn)金流量現(xiàn)值

由此可以看出,公允價(jià)值是一種復(fù)合型的全新的會(huì)計(jì)計(jì)量屬性,它可以表現(xiàn)為多種形式,而并非特指某一種計(jì)量屬性,是會(huì)計(jì)計(jì)量屬性的一種總稱。其實(shí)這也并不是說(shuō)公允價(jià)值僅僅是對(duì)其他計(jì)量屬性的簡(jiǎn)單總括,公允價(jià)值也有自己全新的角度,即公允價(jià)值突出其內(nèi)涵的特征,表現(xiàn)為公允的市場(chǎng)價(jià)格。因?yàn)楣蕛r(jià)值作為新的計(jì)量屬性,最大的特征就是來(lái)自于公平交易市場(chǎng)的確認(rèn),是一種具有明顯的可觀察性和決策相關(guān)性的會(huì)計(jì)信息。

(三)公允價(jià)值計(jì)量與歷史成本計(jì)量的比較分析

歷史成本是指取得資源時(shí)的交易價(jià)格,指各項(xiàng)財(cái)產(chǎn)物資和負(fù)債應(yīng)當(dāng)以交易發(fā)生時(shí)的實(shí)際或交換價(jià)格計(jì)價(jià)。歷史成本會(huì)計(jì)模式是在工業(yè)時(shí)代形成并發(fā)展起來(lái)的,在公司制盛行時(shí)期,歷史成本是受托責(zé)任觀會(huì)計(jì)目標(biāo)的必然選擇。在這種目標(biāo)要求的前提下,就要求會(huì)計(jì)計(jì)量應(yīng)具有可靠性,客觀性及可驗(yàn)證性。

然而隨著知識(shí)經(jīng)濟(jì)和信息時(shí)代的到來(lái),特別是金融工具和衍生金融工具等盛行以來(lái),經(jīng)濟(jì)環(huán)境不斷變化,使得以歷史成本主導(dǎo)的會(huì)計(jì)計(jì)量基礎(chǔ)受到挑戰(zhàn),歷史成本計(jì)量的弊端也日益暴露。與歷史成本所要求的可靠性,客觀性及可驗(yàn)證性相比,公允價(jià)值可能更準(zhǔn)確的反映計(jì)量對(duì)象的現(xiàn)在,未來(lái)的真實(shí)價(jià)值。因?yàn)闅v史成本主要是面向過(guò)去的交易價(jià)格確認(rèn)的,其提供的會(huì)計(jì)信息不能評(píng)估現(xiàn)在,預(yù)測(cè)未來(lái),失去了相關(guān)性的會(huì)計(jì)信息。對(duì)于企業(yè)的某些無(wú)形資產(chǎn),如商譽(yù)、知識(shí)產(chǎn)權(quán)、衍生金融工具等遇到了前所未有的困難,公允價(jià)值的運(yùn)用很大程度上滿足了外部信息使用者的要求。

市場(chǎng)經(jīng)濟(jì)越發(fā)展,公允價(jià)值計(jì)量越重要。歷史成本將賬面價(jià)值一勞永逸地固定在最初的交易價(jià)格上,是一種刻舟求見(jiàn)式的靜態(tài)反映觀。而公允價(jià)值是在特定的時(shí)點(diǎn)和經(jīng)濟(jì)狀態(tài)下,市場(chǎng)對(duì)資產(chǎn)或負(fù)債的定價(jià),其變化的反映了市場(chǎng)對(duì)資產(chǎn)或負(fù)債價(jià)值認(rèn)可的變化,即歷史成本計(jì)量是一種靜態(tài)的計(jì)量,而公允價(jià)值計(jì)量是一種動(dòng)態(tài)的計(jì)量。

四、金融危機(jī)下引發(fā)的思考

公允價(jià)值的爭(zhēng)論可謂由來(lái)已久,但隨著美國(guó)次貸危機(jī)演化為全球性的金融危機(jī),并有虛擬經(jīng)濟(jì)向?qū)嶓w經(jīng)濟(jì)的滲透再一次進(jìn)入高潮。在這次爭(zhēng)論中,部分金融界的學(xué)者們認(rèn)為,公允價(jià)值在金融危機(jī)中導(dǎo)致順周期效應(yīng),并致使財(cái)務(wù)報(bào)表的不確定性因素增大,波動(dòng)性加強(qiáng),是金融危機(jī)的根源。然而大部分學(xué)者則認(rèn)為,公允價(jià)值并不是金融危機(jī)爆發(fā)的根源,只是在現(xiàn)有不規(guī)則與不完善的市場(chǎng)經(jīng)濟(jì)體條件下,對(duì)此起一定的負(fù)面效應(yīng),并不應(yīng)歸咎于公允價(jià)值的實(shí)施。甚至有些學(xué)者認(rèn)為,在這次金融危機(jī)中不僅不應(yīng)當(dāng)把公允價(jià)值作為導(dǎo)致金融危機(jī)的根源,而且應(yīng)該說(shuō)公允價(jià)值是一個(gè)前期信號(hào)使者,它已經(jīng)在危機(jī)爆發(fā)前發(fā)出警示,但并未得到金融界的重視。

2008年底,美國(guó)證券交易委員會(huì)(SEC)在完成的國(guó)會(huì)所要求的報(bào)告中指出,這次金融危機(jī)的根源是不良的貸款政策,不恰當(dāng)?shù)娘L(fēng)險(xiǎn)管理和監(jiān)督方式,而不是公允價(jià)值會(huì)計(jì),更不應(yīng)該把責(zé)任歸咎于FASB157中所對(duì)公允價(jià)值的規(guī)定。2008年11月,IASB和FASB共同成立金融危機(jī)咨詢組FCAG(Financial Crisis Advisory Group),并在09年1月,2月,3月,分別召開(kāi)三次會(huì)議,F(xiàn)CAG主席強(qiáng)調(diào):公允價(jià)值并非造成金融危機(jī)的主要原因。事實(shí)上信用損失才是導(dǎo)致危機(jī)的首要原因,與會(huì)者還指出,如果大型的金融機(jī)構(gòu)更廣泛的采用公允價(jià)值,則就會(huì)發(fā)揮對(duì)危機(jī)的早期預(yù)警作用,金融危機(jī)可能爆發(fā)的不會(huì)如此集中和劇烈。

在金融危機(jī)爆發(fā)后,我國(guó)許多學(xué)者也對(duì)此進(jìn)行了一系列的研究。2009年5月16-17日,會(huì)計(jì)理論專題研討會(huì)在北京召開(kāi),與會(huì)者對(duì)公允價(jià)值也進(jìn)行了大討論。大部分學(xué)者都指出并不是公允價(jià)值本身存在的問(wèn)題導(dǎo)致其對(duì)美國(guó)的金融危機(jī)起推波助瀾的作用,而是對(duì)公允價(jià)值的估價(jià)不準(zhǔn)確引起的金融機(jī)構(gòu)等各方經(jīng)濟(jì)形勢(shì)產(chǎn)生的誤判。(2009,劉思淼)盡管公允價(jià)值飽受質(zhì)疑,但事實(shí)上公允價(jià)值不是也不可能是誘發(fā)金融危機(jī)的根本原因,停止使用公允價(jià)值仍不能解決金融危機(jī)問(wèn)題。

在這此金融危機(jī)中,不管如何分析,可能公允價(jià)值對(duì)此是有一定責(zé)任的。首先公允價(jià)值導(dǎo)致了金融機(jī)構(gòu)報(bào)表的劇烈變動(dòng),使其缺乏了一定的謹(jǐn)慎性。在公允價(jià)值計(jì)量模式下,經(jīng)濟(jì)環(huán)境和風(fēng)險(xiǎn)狀況的變化以及企業(yè)自身信用的變化,都會(huì)引起企業(yè)財(cái)務(wù)報(bào)表項(xiàng)目的波動(dòng)。因?yàn)楣蕛r(jià)值計(jì)量方法是對(duì)參與交易的雙方市場(chǎng)價(jià)值的一種判斷,而現(xiàn)有的市場(chǎng)經(jīng)濟(jì)環(huán)境是復(fù)雜多變的,對(duì)經(jīng)濟(jì)事務(wù)中的會(huì)計(jì)事項(xiàng),有的可以確定或?qū)ふ蚁囝愃频慕灰變r(jià)格,而有的在缺乏活躍市場(chǎng),信息不暢等方面原因下很難找到,而只能人為估計(jì)。這就導(dǎo)致公允價(jià)值判斷的難度加大,從而很容易導(dǎo)致利用公允價(jià)值進(jìn)行操縱利潤(rùn)。這不僅影響會(huì)計(jì)數(shù)據(jù)的客觀性,其可靠性也大為減弱,很自然提供的財(cái)務(wù)報(bào)表的會(huì)計(jì)信息真實(shí)性也值得商榷。

盡管如此,公允價(jià)值計(jì)量作為在全新的經(jīng)濟(jì)環(huán)境下形成的計(jì)量方法,與歷史成本計(jì)量相比具有明顯的優(yōu)越性。公允價(jià)值是適應(yīng)市場(chǎng)經(jīng)濟(jì)環(huán)境的,即使在運(yùn)用過(guò)程中出現(xiàn)的不足,也可能是由于現(xiàn)有的市場(chǎng)機(jī)制及不完備的會(huì)計(jì)理論體系造成的,公允價(jià)值本身并沒(méi)有錯(cuò)誤。(葛家澍,2009)公允價(jià)值是金融工具最相關(guān)的計(jì)量屬性,是衍生金融工具唯一相關(guān)的計(jì)量屬性。

隨著金融工具的迅速發(fā)展,公允價(jià)值計(jì)量的重要性與日俱增,采用公允價(jià)值計(jì)量可謂大勢(shì)所趨。在這次由次貸危機(jī)引發(fā)的金融危機(jī)當(dāng)中,公允價(jià)值不應(yīng)當(dāng)成為替罪羊。公允價(jià)值的不可替代的優(yōu)越性,使其不可能再堅(jiān)守以歷史成本為主的會(huì)計(jì)計(jì)量模式。但是如何解決公允價(jià)值會(huì)計(jì)信息的可靠性,如何加強(qiáng)該計(jì)量屬性對(duì)市場(chǎng)穩(wěn)定性方面還需要進(jìn)一步研究。

五、結(jié)論與展望

目前,我國(guó)現(xiàn)在的會(huì)計(jì)準(zhǔn)則對(duì)公允價(jià)值的再次引入既是會(huì)計(jì)國(guó)際趨同的需要,也是市場(chǎng)經(jīng)濟(jì)發(fā)展和全球經(jīng)濟(jì)一體化的必然結(jié)果。從未來(lái)發(fā)展趨勢(shì)來(lái)看,隨著經(jīng)濟(jì)環(huán)境的逐漸完善,通過(guò)廣大會(huì)計(jì)理論工作者的不斷探索以及公允價(jià)值自身理論的不斷完善,公允價(jià)值計(jì)量將形成以市場(chǎng)規(guī)則為主、相關(guān)政府機(jī)構(gòu)監(jiān)督為輔的有效機(jī)制。公允價(jià)值計(jì)量模式將成為未來(lái)會(huì)計(jì)計(jì)量的主流模式。

但就我國(guó)目前市場(chǎng)經(jīng)濟(jì)狀況來(lái)看,并不具備完全實(shí)施公允價(jià)值的條件,因?yàn)橛行У墓蕛r(jià)值計(jì)量的運(yùn)用,可能需要更健全的會(huì)計(jì)準(zhǔn)則體系,更高的管理和會(huì)計(jì)從業(yè)人員的素質(zhì),更完備的監(jiān)管機(jī)制以及更完善的市場(chǎng)經(jīng)濟(jì)環(huán)境。正如葛家澍教授所指出:“我國(guó)今后可能發(fā)展趨勢(shì)是,在相當(dāng)一段時(shí)間內(nèi)歷史成本和公允價(jià)值將同時(shí)存在”。由此在經(jīng)歷金融危機(jī)的洗禮后,會(huì)計(jì)的相關(guān)理論必將迎來(lái)更大的發(fā)展。

[1]Laux,C.&Leuz,2009.The crisis of fair–value accounting:Making sense of the recent debate.Accounting,Organization and Society

[2]湯云為,錢逢勝.1997.會(huì)計(jì)理論[M].上海.上海財(cái)經(jīng)大學(xué)出版社

[3]謝詩(shī)芬.2004.公允價(jià)值會(huì)計(jì):國(guó)際前沿問(wèn)題研究[M].長(zhǎng)沙.湖南人民出版社

[4]徐玉德.2009.公允價(jià)值計(jì)量理論與實(shí)務(wù)[M].北京.商務(wù)印書(shū)館出版社

[5]葛家澍,許沃.2006.會(huì)計(jì)計(jì)量屬性的探討.市場(chǎng)價(jià)格.歷史成本.現(xiàn)行成本和公允價(jià)值.[J]會(huì)計(jì)研究.9:7-14

[6]陸曉燕.2006.公允價(jià)值會(huì)計(jì)的國(guó)際運(yùn)用[J].會(huì)計(jì)研究.4: 81-85

[7]夏成才.邵天營(yíng).2007.公允價(jià)值會(huì)計(jì)實(shí)踐的理論透視.會(huì)計(jì)研究.2:24-30

[8]葛家澍.2009.關(guān)于公允價(jià)值會(huì)計(jì)的研究[J].會(huì)計(jì)研究.5: 6-13

[9]劉思淼.2009.公允價(jià)值計(jì)量的發(fā)展與監(jiān)管啟示[J].會(huì)計(jì)研究.8:21-23

[10]黃世忠.2009.公允價(jià)值會(huì)計(jì)的順周期效應(yīng)及應(yīng)對(duì)策略[J].會(huì)計(jì)研究.11:23-29

[11]周明春.劉西紅.2009.金融危機(jī)下引發(fā)的對(duì)公允價(jià)值與歷史成本的思考.[J]會(huì)計(jì)研究,9:15-21

[12]財(cái)政部會(huì)計(jì)司.2009.會(huì)計(jì)國(guó)際趨同及國(guó)外相關(guān)組織近期動(dòng)態(tài)[J].會(huì)計(jì)研究.3:86-89

[13]陳旭東.逯東.2009.金融危機(jī)與公允價(jià)值會(huì)計(jì):源起.爭(zhēng)論與思考[J].會(huì)計(jì)研究.10:18-23

The Reflection on Fair Value Accounting of Post-crisis Era

LI Pei-gen,XIE Rui-bin

School of Accounting,Lanzhou University of Finance and Economics,Lanzhou 730020

With the prevalence of derivative instruments in 1980s,historical cost accounting seems to be powerless on this aspect.During the discussion and research,the property of fair value was initially established in America.As subprime lending crisis broke out,the discussion on the disadvantage and advantage of fair value became a bigger concern.On this basis,the paper will simply describe the fair value's origin and development,compare and analyze against the property of historical value accounting,and finally make a fundamental research in the reflection of fair value and its trend of future under the financial crisis.

The Financial Crisis;Fair Value;Historical Costs;Ponder

F23

A

李培根,男,新疆奇臺(tái)人,蘭州商學(xué)院會(huì)計(jì)學(xué)院院長(zhǎng)、教授,研究方向:會(huì)計(jì)理論與方法;甘肅蘭州,730020。

謝銳彬,男,河南周口人,蘭州商學(xué)院會(huì)計(jì)學(xué)院碩士,研究方向:會(huì)計(jì)理論與方法,甘肅蘭州,730020。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

全體育(2016年4期)2016-11-02 18:57:28

科普童話·百科探秘(2015年6期)2015-10-13 07:21:18

科普童話·百科探秘(2015年8期)2015-08-14 07:13:06

科普童話·百科探秘(2015年4期)2015-05-14 07:25:32

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06