股票市場定向增發的信息遷移效應分析

2009-12-22 04:11:12曾勁松

開放導報 2009年3期

關鍵詞:效應

[摘要]本文研究了華夏銀行在定向增發過程中公告重要事項,是否會引起其他上市銀行業公司的股價波動,即是否存在信息遷移效應。文章發現,上市銀行投資組合對于華夏銀行公告定向增發獲得批準事件沒有顯著反應,對于華夏銀行公告定向增發預案只在公告前一日和公告當日有顯著反應,而對華夏銀行發布股東大會公告反應明顯,在多個窗口期內均有超額收益,表明“類比效應”占主導,因此同行業上市公司呈現正向市場反應。

[關鍵詞]銀行定向增發信息遷移效應市場反應

[中圖分類號]F832

[文獻標識碼]A

[文章編號]1004-6623(2009)03-0102-04

[作者簡介]曾勁松(1970-),湖南長沙人,南開大學博士生,就職于國信證券股份有限公司。研究方向:金融學。

隨著越來越多的公司上市,股市中行業板塊的形成,人們觀察到,一家上市公司在經營過程中的重要事項,會引起同行業其他已上市公司的股價波動,即所謂信息遷移效應。例如,2009年3月6日,市場傳言天津港即將進行定向增發收購大股東資產,于是,在天津港的帶動下,日照港、營口港、南京港等港口紛紛走高,整個港口板塊高歌猛進。這種現象,在學術研究上提出了一個重要問題:一家上市公司的定向增發信息,對于同行業其他公司的股價有無影響?如果有影響,那么影響是正向的還是負向的?不同的信息是否會產生不同的影響?回答這些問題,一方面有助于對上市公司進行市值管理,更好地對公司股價的走勢進行判斷,厘清影響公司股價波動的因素,另一方面,也有助于監管者從另一個角度審視定向增發,從而在對上市公司定向增發進行監管時做出更為全面的考慮和有效的安排。

一、文獻回顧與假設提出

1.行業效應的文獻回顧

一家公司的事件、行為、信息對其他上市公司股價產生影響的現象,學術界通常稱為信息遷移效應(information transfer effects)。在近20年的研究當中,大部分學者的研究都支持財務信息、公司活動以及一些重大事件等都會在同行業中引起不同程度的行業效應。

在財務信息方面,Foster(1981)檢驗了公司盈余宣告(earnings announcement)的行業效應,結果表明進行盈余宣告的公司,其所在行業的公司產生了異常收益。Han、Wild和Ramesh(]989)則考察了發布盈利預測(earnings forecast)的公司與同行業其他公司的股票回報之間的關系,該研究同樣證明了存在正的行業效應。在公司活動方面,Lang和Stulz(1992)的研究表明當有公司宣布破產的時候,行業內公司的股價平均下降了1%;Ervin和Miller(1998)研究了股票回購公告對同行業其他公司價值的影響,其研究結果認為在發布股票回購公告后同行業其他公司的股票價格會正向反應。在重大事件方面,Patten和Nance(1998)的研究結果說明在阿拉斯加石油泄漏事件發生之后,除埃克森公司之外的石油行業其他公司累計異常收益顯著為正。

在國內,范龍振、王海濤(2004),熊勝君,楊朝軍(2006)通過實證均發現境內股票市場表現出明顯的行業效應,且行業效應大于地區效應,亦大于投資風格效應。楊小燕、王建穩(2008)重點分析了行業因子對股票收益率的影響,不同行業的股票收益率有顯著差異,說明股票收益率受行業因素的影響。在重大事件方面,王立彥、林小馳、蘇艷陽(2005)發現,2003~2004年間發生重大環境污染事件的企業,其相關行業上市公司市場反應顯著為負。

2.假設的提出

本章的研究目的在于度量在上市公司定向增發過程中,其同行業對手(rival)上市公司對其定向增發過程中的關鍵事件會做出何種市場反應。

對于同行業競爭對手上市公司對上市公司定向增發過程中的關鍵事件會做出何種反應,有多種影響因素。一方面,上市公司定向增發,大量的資金、資產進入上市公司,將會增加上市公司的資金和經營性資產,使其經營能力得到提高,業務的規模迅速擴大。另一方面大量的資金也為將來可能的并購活動奠定了基礎,并購的效率可以進一步推動上市公司經營結構、公司治理的改進。

因此,本文認為,如果投資者認為上市公司在定向增發后,獲得了充足的資本、更多的股東支持、更好的信譽,從而可以提供更富有競爭力的產品及服務,使競爭對手面臨更殘酷的競爭,那么,競爭對手上市公司就會對上市公司定向增發過程中的關鍵事件做出負向的市場反應,本文稱這種效應為“競爭效應”。

但另一方面,由于上市公司定向增發著眼解決的問題可能是同行業公司共同面臨的問題,投資者會預期同行業的競爭對手上市公司也可能會實施增發,增強自身實力,從而對定向增發過程中的關鍵事件做出正向的市場反應。而且,定向增發需要得到證監會等監管部門的批準,國有企業以定向增發方式進行整體上市在某種程度上更是政府決策的結果,因此,這一決策會同時對同行業競爭對手上市公司產生影響,人們可能會將定向增發作為“監管事件”(regulatory event)0看待。所以,如果“監管事件”反映出政府管理部門對本行業的監管有所變化,比如鼓勵企業集團整體上市等,那么同行業的競爭對手上市公司就會預期自身也可能會從管理政策的變化中受益,從而對定向增發過程中的關鍵事件做出正向的市場反應,本文稱這種效應為“類比效應”。

綜上所述,上市公司定向增發公告的公布引起競爭對手作出負向反應或是正向反應的原因很多,同行業競爭對手上市公司對上市公司定向增發過程中的關鍵事件會做出何種反應仍舊是一個實證問題。本文要討論的第一個問題也就是競爭對手上市公司的股價是否在上市公司定向過程中的關鍵事件日出現波動。

假設1:上市公司定向增發會對同業上市公司產生影響。

如果投資者認為上市公司的定向增發意味著該公司的盈利水平會提高,運營更有效,競爭將更加激烈,“競爭效應”占主導,那么同行業上市公司就會有負向市場反應。

假設1A:上市公司定向增發,同行業上市公司會有負向市場反應。

當然,如果上市公司定向增發被認為是整個行業健康快速發展的體現,行業經營效率與盈利能力提高的標志,并意味著監管政策的變化,“類比效應”占主導,那么上市公司定向增發,同行業上市公司將呈現正向市場反應。

假設1B:上市公司定向增發,同行業上市公司會有正向市場反應。

二、研究設計

1.數據來源與樣本選擇

本文希望通過考察市場對于上市公司定向增發過程中關鍵事件公告的反應來研究定向增發的信息遷移效應。考慮到金融業上市公司有較強的同質化特性,本文主要關注的是銀行業上市公司在定向增發過程中的關鍵事件。截至2009年3月4日,最近進行定向增發的銀行是華夏銀行。

本文研究的華夏銀行定向增發進程中的關鍵事件

包括:2008年3月18日華夏銀行公告定向增發預案;2008年4月3日華夏銀行發布股東大會公告;2008年7月30日華夏銀行公告定向增發獲得批準。

本文研究涉及的銀行業上市公司共14家(見表1),股票市場數據與個股的交易數據均來自于色諾芬數據庫。

2.研究方法

本文使用的基本的回歸方程如下:

Rt=α+β1+Rmt+β2Rmt-1+β3Rmt+λDt+et(1)

其中,Rt為行業投資組合在事件日的回報率,計算方法為公司在該日的回報率的算術平均值。Rmt,為大盤指數在事件日的回報率。Rmt是用來控制整體股票市場變動的。Dt為啞變量,在事件窗內取1,在事件窗外取O。Dt的系數壕示了該行業上市公司投資組合在相應事件窗內的日超額收益,也就是定向增發公告公布引起的對手上市公司的反應。

三、實證結果

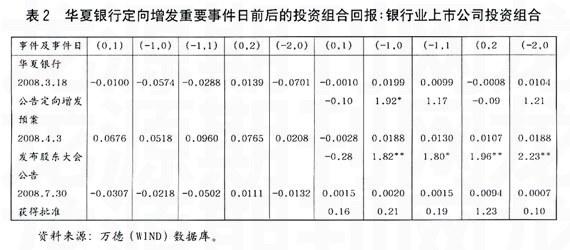

我們將整個中國銀行業上市公司作為一個組合來研究。計算投資組合超額收益的模型為前述的模型(1)。表2報告了銀行業上市公司投資組合對華夏銀行定向增發過程中關鍵事件的市場反應。表格內容中,左側五列為投資組合針對不同事件在不同窗口期內的原始回報率,右側五列為按照模型(1)回歸后,Dt的系數λ的數值及其t值,即投資組合針對不同事件在不同窗口期內的日超額回報率及其顯著性水平。

從表2中我們看到,2008年3月18日,華夏銀行公告定向增發預案,銀行業上市公司組合產生了一定的市場反應。在大盤大跌的情況下,銀行業所有上市公司構成的組合,在(-1,0)期間日超額回報達到了接近2%,也就是說在窗口期內,銀行業上市公司能為投資者帶來一定的超額收益。不過,在其他窗口期內,市場反應不顯著。

當2008年4月3日華夏銀行公布股東大會決議公告、表明增發再融資正式得到股東批準時,華夏銀行定向增發的公司內部程序已經順利完成,在定向增發只等監管部門批準,從可能性上來說更為確定,因此,銀行業上市公司構成的組合在全部窗口期符號為正,在(0,1)、(-1,0)、(-1,1)、(0,2)、(-2,0)五個窗口期內收益率分別為6.76%、5.18%、9.60%、7.65%、2.08%,而且在(-1,0)、(-1,1)、(0,2)、(-2,0)窗口期內分別有1.88%,1.30%、1.07%和1.88%的日超額收益,四個窗口期對應的顯著水平分別為10%、10%、10%和5%。在股東大會決議公告日市場反應顯著,說明信息遷移效應中的“類比效應”占主導。2008年初,中國平安的巨額再融資計劃曾導致股市大跌,遭到了普通投資者、機構投資者和監管者的一致反對,此后曾有傳言浦東銀行也計劃再融資,后來被浦東銀行緊急辟謠。而此次華夏銀行定向增發獲得股東大會批準,投資者可能認為市場及監管當局對銀行業定向增發的再融資計劃重新開啟綠燈,市場對待再融資的態度逐步趨于理性,預期監管者的態度會惠及其他銀行,其他銀行類似的計劃也可能得到批準,因此,在股東大會公告公布日前后,銀行業組合出現了明顯漲幅。

當2008年7月30日華夏銀行宣布定向增發獲得批準時,由于在股東會批準后定向增發基本已成定局,銀行業上市公司組合對于該消息沒有明顯的反應。

綜合來看,銀行業上市公司組合對于華夏銀行非公開發行(定向增發)進程中的市場反應為正向。華夏銀行的定向增發給銀行業上市公司帶來了豐富的預期:進入市場再融資,緩解資本金捉襟見肘的局面,股票市場對再融資計劃的態度重趨理性等。因此,本文認為,對于華夏銀行非公開發行(定向增發)進程中的市場反應,類比效應占據了主導地位。

四、結論

本文研究了華夏銀行在定向增發過程中公告重要事項,是否會引起其他已上市銀行業公司的股價波動,即是否存在行業效應。本文研究的事件包括2008年3月18日華夏銀行公告定向增發預案;2008年4月3日華夏銀行發布股東大會公告;2008年7月30日華夏銀行公告定向增發獲得批準。

銀行業組合對于2008年7月30日華夏銀行公告定向增發獲得批準事件沒有顯著反應,對于2008年3月18日華夏銀行公告定向增發預案只在公告前一日和公告當日有顯著反應,而對2008年4月3日華夏銀行發布股東大會公告反應明顯,在(-1,0)、(-1,1)、(0,2)、(-2,0)窗口期內均有超額收益,表明投資者認為,華夏銀定向增發可能是整個行業健康快速發展的體現,是行業經營效率與盈利能力提高的標志,并意味著監管政策的變化,重新啟動銀行業公司的資本市場融資。“類比效應”占據了主導地位,因此同行業上市公司呈現正向市場反應。

本文發現的上市公司定向增發引起的同行業上市公司的信息遷移效應,在投資決策及監管政策上有著重要啟示:

1.對于股票投資者而言,除了關注自己所持有股票的各種重大事項外,還應充分考慮同行業其他公司的重大事項,判斷市場對其可能做出的反應,根據不同的事項和公司各自的情況,做出決策。

2.對于上市公司而言,在自身擬做出重大事項決策的情況下,可以考察初步公告后引起的同行業公司的市場反應。如果我們認為市場是正確的、有效的,那么可以將同行業公司的反應作為試金石,至少可以從一個側面反映市場對本公司決策的判斷。

3.對市場監管者而言,本文發現的信息遷移效應反映了公司的重大事項在公告前1~2天存在提前泄露的嫌疑。公告重大事項的公司,可能因為公告日停牌而使提前得到消息的人無法進行炒作,但他們完全可以轉而炒作同行業、同板塊其他公司,因此,監管者在調查內幕信息的提前泄露時不僅可以關注對披露信息公司的炒作,還可以關注提前埋伏進入同板塊公司的資金。

本文使用信息遷移效應這一工具對定向增發進行了研究,而同行業的不同公司對定向增發是否會體現出一致的信息遷移效應,不同公司信息遷移效應的大小由什么因素決定,這些問題需要金融學者做出更多的努力。

責任編輯:垠喜

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30