淺析我國地方稅制運行情況與存在問題

2009-10-13 09:11:54張超

經濟研究導刊 2009年23期

張 超

摘要:隨著1994年分稅制改革的實施,我國初步建立了現行的地方稅收制度。但由于受到當時的社會政治、經濟條件的限制,分稅制改革還帶有明顯的過渡性質,地方稅制的設計與建設方面也就難免存在一定的缺陷。通過分析我國現行地方稅制的運行情況以及地方稅收入對地方財力的滿足程度,提出我國現行地方稅制存在的一些具體問題,希望在新一輪地方稅制的改革中能引起足夠的關注和重視,為盡快建立健全規范、完善、相對獨立的地方稅制貢獻一份薄力。

關鍵詞:地方稅制;分稅制;運行

中圖分類號:F206文獻標志碼:A文章編號:1673-291X(2009)23-0077-03

所謂地方稅,是指根據中央和地方事權的劃分狀況,按照一國財政管理體制的有關規定,由中央或地方政府直接或間接行使特定管理權限組織征收,收入列為地方政府預算專享的各類稅收的總稱。地方稅是地方政府財政收入的主要來源,也是國家在中央與地方政府之間對各種稅收收入的歸屬和管理權限進行分割的產物。構建結構完整、制度完善、運作規范的地方稅制,是保證地方政府機構正常運轉、實現地方性公共產品有效供給、維護地方政權穩定的客觀要求和重要手段。

一、我國現行地方稅制的結構框架和發展成效

我國現行的地方稅制是在1994年的分稅制財政管理體制改革的基礎上逐步確立的,十幾年來取得了卓越成效,對促進我國社會主義市場經濟的發展,調動中央和地方的積極性,推動地方經濟持續、健康、快速發展發揮了積極作用。目前,地稅部門負責征收的項目主要包括:營業稅;個人所得稅;土地增值稅;城市維護建設稅;車輛使用稅;房產稅;屠宰稅;資源稅;城鎮土地使用稅;固定資產投資方向調節稅;地方企業所得稅;印花稅;筵席稅;地方稅的滯補罰收入;地方營業稅附征的教育費附加。整個范圍基本涵蓋了流轉稅、所得稅、行為稅和財產稅的各類稅種,涉及工業、農業、服務業三大產業的各個領域,覆蓋城鎮、農村的各個角落。

地方稅作為稅收杠桿的重要一環在引導和處理社會經濟問題中發揮了不可替代的作用。首先,隨著地方稅收制度的逐步建立,地方各級政府的財力得到進一步增強。不僅有效地保證了地方重點工程事業的資金需求,而且還通過加強預算管理,集中地方財力完成了許多各級地方政府十分關心、多年來想辦卻因為財力有限而遲遲未辦的大事、實事。其次,隨著地方稅收管理的進一步規范,中央與地方財政的利益分配關系日漸明晰,取消了阻礙地方經濟發展的相應稅種,開征了一些確有必要開征的稅種,并基本收回了地方政府所擁有的稅收減免權,有效地抑制了地方政府因利益驅動而過多的投資重復建設,提高了財政資金的使用效率。另外,由于在全國各地建立了許多地方稅務機關,稅收征管相對滯后的狀況得到有力改善,財政收入流失的現象得到有效制止。

二、我國現行地方稅收入的規模及其對地方財力的滿足程度

地方稅的收入規模通常取決于一國的國民經濟發展水平、地方政府事權的大小和國家財政政策的取向等因素。地方稅收入規模的過大或過小都會對國家政治經濟的健康發展產生不利影響:規模過大會導致中央政府對地方行為的控制力以及宏觀調控能力的削弱,還會使地方政府因擁有的管理權限過大過多而滋生地方保護主義的傾向;規模過小則會影響地方政府職能的發揮。目前,世界各國普遍認同的可以有效衡量一國地方稅收入規模的指標主要包括以下四個:地方稅收入占GDP的比重;地方稅收入占全國稅收總額的比重;地方稅收入占地方財政收入的比重;地方稅收入占地方財政支出的比重。下面將以上述四個指標為根據,介紹近些年來我國地方稅收入規模及其對地方財力的滿足程度。

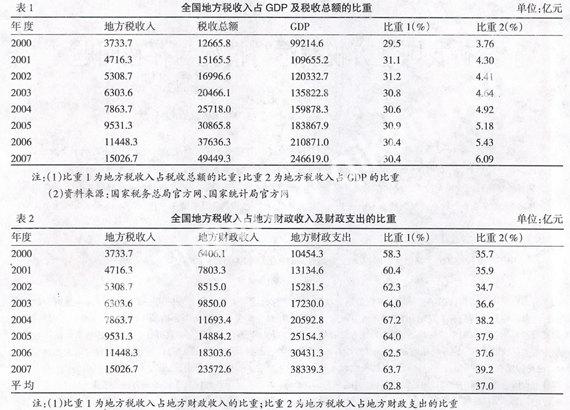

根據下頁表1中的數據,我們可以進行如下分析:首先,從地方稅收入占GDP的比重來看,按照國際慣例,實行分稅制的國家基本都維持在7%以上,我國的地方稅收入占GDP的比重雖然呈逐年增長趨勢,但是,仍然與國際水平存在一定差距,而且增長的速度相對不明顯;其次,從地方稅收入占全國稅收總額的比重來看,在國際上實行分稅制的國家基本將比例維持在40%左右,而我國多年來一直維持在30%左右,這顯然與國際上公認的理想水平相差甚遠。

根據表2中的數據,我們可以進行如下分析:首先,從地方稅收入占地方財政收入的比重來看,在大多數分稅制國家中,地方稅收入一般占本級財政收入的70%左右,因為這樣既可以減輕中央政府的轉移支付壓力,又可以有效地調動地方政府加強地方財源建設和理財的積極性,促進地方經濟和社會的發展。我國的地方稅收入占地方財政收入的比重基本維持在63%上下,雖然2004年達到了67%,但是,近幾年又呈現回落趨勢。這不但說明了地方稅對地方財力的滿足程度不足,而且也體現了地方稅收入的主體地位不穩定,地方稅的財政功能正在逐步弱化,充分反映了目前我國地方稅制改革的緊迫性。

其次,從地方稅收入占地方財政支出的比重看,目前,國際上還沒有一個公認的比較科學、合理的界定。我國理論界普遍流行的觀點是合理的地方稅收入規模一般應不低于地方政府必要項目支出的50%左右為最佳,但從我國的實際情況看,無論是個別年份,還是歷史平均水平,都與合理的比重存在相當大的差距。

總之,由于地方稅收入對地方財力的支撐力不足,就不可避免會產生一些不良影響:第一,必然會影響地方政府提供公共產品和服務的數量和質量,削弱地方政府的宏觀調控能力;第二,必然會削弱地方政府組織財政收入、提高工作效率的主動性和積極性,增加中央轉移支付的壓力;第三,必然會導致一些地方政府為了緩解財政支出的壓力,陸續開征各種收費項目或提高收費標準,擾亂正常的市場經濟秩序。

三、我國現行地方稅制運行中存在的主要問題

(一)現行地方稅制結構不合理

1.現行地方稅制稅種繁多,稅源零星分散,主體稅種模糊

目前,我國地方稅稅種基本涵蓋了流轉稅、收益稅、財產稅和行為稅四大稅類,但在這些稅種中,除營業稅、城市維護建設稅和地方企業所得稅具有某些“主體稅種”的特點外,其余稅種均為零星分散、征收難度較大的小額稅種。

2.地方稅稅種改革滯后,與我國經濟發展不相適應

近年來,稅制改革主要集中在中央稅,對地方稅制的改革力度不夠,而且地方稅制結構老化,內外資稅制不統一,有些稅種的征稅范圍、計稅依據、征管辦法已不適應現實情況的變化,執行起來矛盾多、漏洞大。特別是由于地方稅內外稅制不統一,難免會引發內、外資企業稅收負擔不公平。

3.稅種劃分缺乏科學性和規范性

1994年開始實行的分稅制改革雖然明確地將稅種劃分為中央稅、地方稅和共享稅,但在劃分中央與地方收入時,并沒有嚴格按稅種劃分。這樣,難免會造成監管實施主體不明確,形成稅收征管上的漏洞,削弱了地方政府的財力,帶有計劃經濟下政企不分的烙印。

(二)中央與地方的稅權劃分不明晰

分稅制財政管理體制的實施,不僅要在中央與地方政府之間劃分稅種,還要求適度劃分稅權,既是分稅制財政管理體制對稅收征管的基本要求,也是正確處理中央與地方財政分配關系所不可回避的問題。但長期以來,我國的稅收法規幾乎都由中央政府統一制定并組織實施,地方政府既無稅收立法權、稅法解釋權、稅種的開征停征權,也無地方稅稅目、稅率調整權。雖然2000年曾將屠宰稅、筵席稅的開征停征權下放給地方政府,但這兩個稅種本身從課稅成本上講就存在嚴重的不經濟,而且立法意圖也與經濟運行規律不相符,所以,絕大多數省份已基本取消了這兩個稅種。目前的高度集權的稅權管理模式很難與我國各地復雜的社會經濟情況和千差萬別的稅源狀況相適應,不利于調動地方政府當家理財的積極性,而且嚴重削弱了地方政府利用稅收杠桿調控地方經濟運行的職能。一些地方政府為滿足地方財政開支的需要,難免會出現依靠收費項目的增加來彌補地方稅收入的缺口,從而導致部分地區亂收費、亂攤派現象的滋生,嚴重擾亂了社會正常的分配秩序,加重了企業的實際負擔,影響了稅收調節功能的發揮,使公平和效率的原則受到扭曲。

(三)地方稅收入規模不高、改革相對滯后

從上文的分析中我們知道,在大多數分稅制國家中,地方稅收入一般占本級財政收入的70%左右,這是一個在世界上普遍公認的科學合理的比重,而我國多年來地方稅收入占地方財政收入的比重基本都維持在63%上下,這明顯揭示了地方稅收入對地方財力的滿足程度不足,不利于地方政府職能的有效實現。盡管多年來地方稅收規模也在不斷擴大,從1994年的1 700億增長到2007年的15 026.7億,但明顯低于同期中央稅收和共享稅收增長速度。這其中部分原因是由于近年來出臺的多項稅收調整政策較大程度收縮了地方稅源,抑制了地方稅收規模的擴大。另一個重要原因是地方稅制改革相對滯后,與市場經濟的飛速發展出現脫鉤。從1994年分稅制改革以來,每一次稅制改革都主要集中在中央稅或中央與地方共享稅,可以說地方稅制的改革基本沒有實質性進展。特別是近幾年來稅收政策的調整,都是在力爭縮減地方稅收,尤其是地方稅的主體稅收。當然,有些政策是加強宏觀調控所必須的,是進一步完善稅收體制的需要。但是,不從根本上健全和完善地方稅制,就不可能有分稅制財政管理體制的徹底完善,也就永遠不會實現中央與地方稅收分配關系的長期平衡與穩定。

(四)地方稅征管領域的問題

通常情況下,地方稅收入具有稅源分散、收入隱蔽、難于征管的特點。因此,要強化地方稅收的征管,必須建立適應社會主義市場經濟需要的、嚴密高效的地方稅征管體系,實現地方稅征收管理的法制化、規范化。1994年稅制改革確立了國稅和地稅兩個稅收征管系統,并對兩者的征管權限作出了明確的劃分,但近年來,由于一些新政策的相繼出臺,使部分稅種的稅收征管范圍發生位移,影響了國稅、地稅兩家的合作。例如,從稅款征收權來看,國稅局與地稅局的征管權限交叉,地稅部門對屬于自己的收入不能充分行使管轄權,不能有效掌握其稅源,容易導致地稅流失。這與建立國稅、地稅兩套稅務征管機構的初衷不相符,未能完全實現按照收入歸屬劃分稅收征管權限的目標。再如,個人所得稅中的個人存款利息所得稅由國稅征管,其他個人所得稅由地稅征管,同一個稅種由兩家稅務部門征管,增加管理成本,容易出現政策掌握分寸不一致的現象,引起稅負的不公平。

參考文獻:

[1]胡巍.論我國地方稅體系的完善[J].云南大學學報:法學版,2007,(3).

[2]劉國艷.我國現行地方稅收體系存在的問題及完善的建議[J].中國物價,2007,(4).

[3]郝書辰,曲順蘭,等.新一輪稅制改革對地方財政的影響研究[M].北京:經濟科學出版社,2007.

[4]于凌云.發展綠色經濟的地方財稅政策研究[M].北京:中國財政經濟出版社,2007.

[5]戎生靈.中外地方稅收比較[M].北京:中國經濟出版社,2005.