霧里看花中國樓市

2009-08-22 07:35:38

中國經貿聚焦 2009年7期

中國70個大中城市出現的房地產“小陽春”行情,在宏觀經濟形勢尚未明朗的情況下,個中乾坤頗耐人尋味。

對于2009年春節前的中國房地產商而言,近來中國樓市“小陽春”的行情幾乎是不敢想象的。是深陷危機的房地產商們成功導演了一出解困好戲;還是中國樓市真的率先走出低谷、實現復蘇?

政府舉措釋放剛性需求

據不完全統計,在經濟危機寒流影響下,中國已有17個地方政府紛紛以減稅、貨幣補貼、降低準入門檻等利好政策,推動樓市回暖。如,廣州、深圳加強了政府調控土地供應規模和房價的力度;鄭州發布了給予地產開發和房屋買賣優惠的“17條措施”??據全國工商聯房地產商會等機構測算,銀行下調利率及政府減免契稅等政策,等同于令房價下降了近30%。與此同時,開發商也積極配合,普遍實行降價行動,降價幅度在10%-20%。一批性價比較高樓盤的推出,令積壓了近一年的自住型購房者在2009年春節后,開始入市買房。

但也有分析認為,此輪“小陽春”行情,不過是政府救市延遲了危機最終爆發的時間而已。從數據上看,盡管取得預售許可證的存貨量在“小陽春”中正在下降,但中國樓市在建工程存貨量依然巨大。以長沙、沈陽等諸多二線開發商為例,大量的土地儲備量與城市房地產市場的消化能力相比差距非常巨大。一旦去年積累的剛性需求消耗殆盡,中國房地產市場將面臨更大的庫存壓力。

對此,摩根士丹利大中華區首席經濟學家王慶日前表示,“中國不存在全國性的房地產價格泡沫,而且房地產業的基本面仍然保持穩健。考慮到房地產業對于支持經濟復蘇的重要性,有關政策調整可能對該產業不利的擔憂是沒有根據的。”

無獨有偶,中金公司最新策略報告也認為,此次一二線城市房地產成交量的反轉意味著下半年房價將領先于全國率先見底,地產行業在需求旺盛、政策扶持而供給難以有效釋放的情況下年底見底回升較為確定。

霧里看花樓市“小陽春”

獨立經濟學家謝國忠認為,目前中國樓市有泡沫。其判斷依據為,中國房地產每平方米平均價格與工資比例在3倍以上基本都是泡沫,而中國現在3倍的地方很多。他說,中國雖有很多剛性的需求,但有需求不一定代表能買得起。受經濟影響,未來房地產供大于求的情況還會長期存在;房價也會隨著成交量的減少而有所下跌。

此外,中國人民大學經濟學院副院長劉元春也表示,從房屋庫存的角度推理,同樣不能得出房地產投資將走強的結論。目前中國房地產業的“現房可能只夠銷售7到8個月,但加上期房就遠不止這個時間。”以北京為例,若將現房和期房全部計入,那么現有的房屋庫存可以銷售21.9個月,也就是將近兩年的時間。而且2007年-2008年初,是中國房地產開工建設的高峰期,因此當前的竣工項目大幅增加,并且預計今年內都將保持強勁增長。

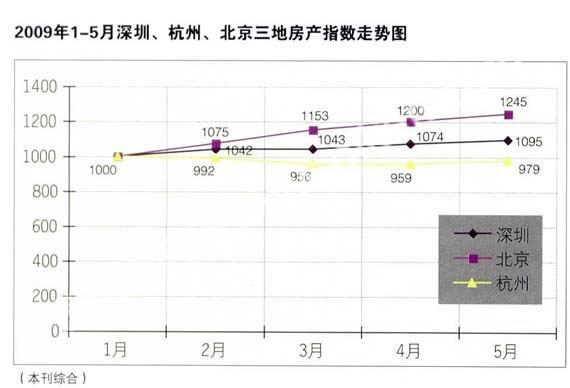

此外,對于這輪房地產“小陽春”,有媒體披露個中怪象頻出。一、商品住宅熱銷與退房頻發并存。中國國家統計局數據顯示,1-4月商品房銷售面積17625萬平方米,同比增長17.5%;商品住宅銷售面積增長18.6%,銷售額大增38.6%,但退房率也屢創新高。以北京為例,退房率達20%以上;上海今年前5月撤銷的絕對數量則已超過去年全年總量的7成;西安、深圳、長沙、杭州、成都等退房率也居高不下。業內分析,退房率飆升,意味著市場多空分歧增大。

二、消費者購房信心恢復與開發商投資信心不足并存。盡管1-4月,中國房地產業走出量價齊升的“小陽春”,但開發商卻反應謹慎——完成房地產開發投資7290億元,同比增長4.9%,卻比去年同期回落27.2個百分點;完成土地購置面積7266萬平方米,同比下降28.6%;完成土地開發面積7078萬平方米,同比下降12.2%。

三、樓市庫存壓力大與房價頻升并存。據中原地產統計顯示,華潤、招商、中海等十家標桿上市房企已領預售證而未銷售的庫存面積總量達1635萬平方米,庫存壓力仍相當巨大,以北京為例, 2008年商品房空置率16.64%,高居全國首位。但巨大的庫存壓力并沒有成為房企降價動力,十大標桿房企在售項目均價逆向上漲,環比小幅漲了1%。此輪“小陽春”的行情還導致了各地二手房價格逐步上升。

通脹預期推高樓市

中原地產認為,房價的提高會使樓市的剛性需求受到一定的壓抑。但有跡象表明,一些改善性需求和投資客正在陸續出現。而這些投資型需求的回歸,反過來將進一步直接促成房價上漲。這方面,二手房市場將比一手房市場更為敏感。據中原領先指數系統顯示,5月北京、上海等五大主要城市二手住宅價格指數加速上漲,所有城市漲幅均在1.5%以上。

一位長期投資北京、天津等地房地產市場的山西煤礦主表示,他決定入市投資房產的主要原因是擔心明年可能出現的通貨膨脹。目前經濟形勢仍不樂觀,實業投資很不景氣,購置房產則成為預防通脹的主要選擇。而目前,一些房地產開發商開始大量購置土地的心態,亦與此類似。

但另一方面,經濟形勢的不確定性,令房地產商對房地產開發投資仍保持謹慎——如果房地產開發投資在今年下半年實現增幅的同比增長,房地產業徹底反轉的預期也許真能變為現實。但此時樓市回暖的主要基礎是來自人們對明年出現通貨膨脹的恐慌,很難持續。中國指數研究院副院長陳晟也指出,“剛需其實釋放的差不多了,上半年這么高的一個成交量可能是無法持續的。”

對于外資機構普遍唱多房地產,結合此前炒得沸沸揚揚的 “適婚女郎”現象——為了結婚的80后,大多數的父母甚至傾入兩代長輩的積蓄來為其買婚房。社科院金融研究所中國經濟評價中心主任劉煜輝一針見血地認為,近來不少國際資本進入亞太地產股,顯而易見,他們需要制造一個可持續性的故事,才能在現在的高點上,找到接盤的人。據中原地產監測數據顯示,今年5月份部分城市成交量已經出現環比大幅下滑的現象。其中,北京成交量首次環比下跌10%,重慶亦環比回落了兩成。

政策樓市走向何在

隨著“小陽春”行情的走高,今年5月份以來,內外資投行、主流券商研究機構開始集體“唱多”中國房地產。 十余份機構研究報告認為,“一線開發商去庫存化進程已接近尾聲,短期內突出的供需矛盾將助推房價上漲,而土地市場升溫和新開工增加將明顯改善房地產投資,行業景氣度有望走出低谷。”

但是,房價和地產股股價大幅上漲也在加劇市場對于泡沫化的擔憂。在通脹預期下,樓市投資性需求正在抬頭;而低利率在很大程度上透支了未來的購買力(目前第一套房抵押貸款的實際利率比2008年8月的水平低約250個基點,短時間內降息幅度巨大);此外,“四五年前,個人按揭的年限一般是8年或10年;到了2006年,按揭年限上升到15年、20年;而現在,普遍是20年以上,30年的也不在少數。房價如果繼續上漲,很多剛性需求群體已無法通過延長還款期限買房。” “一旦經濟復蘇明確,通脹壓力上升,寬松的貨幣政策收緊,購買力將會隨著利率的上升而削弱,而前期因貸款寬松和利率低廉造成的房價泡沫,很可能出現破裂的風險。”

中國房地產向來都有“政策市”的別號,有分析認為,在中國經濟復蘇前景尚不明朗,“保8”仍然是現階段宏觀經濟調控政策主要目標的形勢下,一個繁榮的房地產市場是政府樂于看到的(中國房地產投資比例在整個固定資產投資中的比例占到四分之一)。中金公司報告也指出,房地產投資有望取代基建投資成為2009年下半年以及2010年拉動經濟的增長點。

同時,中國的“城市化”進程在未來較長一段時間內,仍能保持大城市每年常住人口的一個較快增長,從而帶來新增住房需求。據統計,一線城市常住人口近五年的復合增長率,除廣州略低為1.3%外,其它三個城市都在2%以上。另外,政府推動的拆遷帶來大量剛性需求,且在一線城市,而這部分需求有較強購買力。此外,中國城市的相對購買力(房價相對于家庭收入)在2008年得到顯著改善。摩根士丹利大中華區首席經濟學家王慶認為,中國家庭收入增長整體強勁,預計這種增長趨勢在可預見的未來仍將保持不變。

由此推斷,下半年出臺政策打壓樓市的可能性并不大。針對近期市場關于政府研究出臺物業稅的討論,業內人士普遍認為,由于房產估值,稅率制定等相關的條件都未見成熟,還需要較長的準備時間,物業稅近期不太可能推出。

“重大利好房地產開發商”的思考

5月25日,國務院調低了部分產業固定資產投資項目資本金比例,其中保障性住房和普通商品住房項目的最低資本金比例從此前的35%降低為20%,其他房地產開發項目降為30%。這一消息被廣泛解讀為“房地產開發商的重大利好”。隨著資本金比例的下降,開發商資金壓力將得到進一步緩解。

在此情況下,政府土地供應力度增加。根據同策咨詢提供的數據,今年一季度,上海市規劃和國土資源局加大了土地供應力度出讓110幅地塊,共計515公頃。而房地產開發商也表現出了高漲的拿地熱情——金地集團溢價8成拿下并非位于市中心地位的青浦地塊,綠地集團近10億元追捧松江地塊??讓業界感到大有“地王回歸”的暖意。

摩根大通首席中國經濟師龔方雄表示,今年以來消費者購房踴躍,這讓房屋住宅需要消化的量,就全國范圍內,從原本的兩年縮減到了7個月,很多城市的房產將從“供給過剩”轉向短期“供給不足”。由于消費者將流動性注入了市場,各地開發商又在積極購買土地,并助推整個房地產市場向好發展。正是商品住宅“去庫存化”的迅速緩解和隨之而來的資金鏈放松令開發商在拿地策略上發生重大變化。

但對于土地拍賣回暖現象,業內也存質疑。地產顧問機構戴德梁行的一份研究報告稱,1998年至2008年10年間,中國用于房地產開發的土地購置面積達31.3億平方米,截至2008年年底,開發量僅為19.4億平方米,約12億平方米土地滯壓在開發商手中。

中國樓市的這波“小陽春”能否正式揭開回暖的序幕而持續走強,避免因為一次海市蜃樓的錯象而造成更慘重的下跌?還應謹慎觀望。從長期來看,關鍵還在于中國樓市實現健康回歸,國內經濟形勢早日走出低谷,促進房地產剛性購買力持續蓄養。