巨額負債 高校不能承受之重

2009-06-18 06:26:10劉啟勝

經濟研究導刊 2009年9期

劉啟勝

摘要:自1999年高校實行“擴招”以來,中國高等教育快速發展,伴隨而來的是高校貸款急劇增加。隨著還貸高峰期的來臨,高校財務風險凸顯,對高校正常辦學造成了沖擊,高校貸款風險有可能引發銀行金融風險和社會教育風險,并且最終將轉化成為政府財政風險,正視并解決高校貸款問題已迫在眉睫。

關鍵詞:高校;貸款;問題;對策

中圖分類號:G647文獻標志碼:A文章編號:1673-291X(2009)09-0224-02

一、中國高校貸款的現狀及困境

1.高校貸款增長速度快,規模過大。“目前中國高校共有2 800億元的銀行貸款,到2008年前后,將面臨還款高峰期,但是目前眾多高校并不具備還款能力,這就面臨著破產危機。”全國人大代表洪可柱在一份建議中提出上述觀點。數位來自教育界的全國人大代表、政協委員在接受記者采訪時承認,由于盲目擴張,國內不少高校的確存在資不抵債的現狀,“有些學校每年的經費還不夠還銀行利息”。全國政協委員、中國科技大學校長朱清時在接受采訪時透露[1]。

高校是伴隨著“擴招”從1999年開始打開了銀行貸款“缺口”,在此后短短不到十年的時間,從零貸款增長到2 800億的銀行貸款,目前全國1 900多所高校幾乎都有貸款,債務發展到平均每所學校近1.5億元,已遠遠超過了大多數高校的償債能力和風險承受能力。

2.高校風險意識薄弱,政府部門監管不力。《高等教育法》規定高校“在民事活動中依法享有民事權利,承擔民事責任”,明確高校作為具有民事能力的獨立法人,向銀行貸款應當自己承擔到期還款付息的責任,包括政府在內的其他主體沒有義務代替高校償還債務。實際上,《高等教育法》的規定更多的是停留在條文規定上,不具備實施執行的條件,我國高校特別是公辦學校主要是在政府部門的監督管理下辦學的,還不具備自主辦學的條件,客觀上中國高校也不具備破產停辦的條件。

教育主管部門和銀行監管部門對高校貸款監管不力也助長了高校貸款無限制增長。教育部1999年提出“銀校合作”,文件明確規定直屬高校“誰貸款誰負責”,但沒有出臺具體的控制措施,基本上由高校與銀行直接接洽貸款,高校貸款急劇增長。到2004年,為加強高校貸款管理控制,教育部、財政部才聯合下發《關于進一步完善高等學校經濟責任制加強銀行貸款管理切實防范財務風險的意見》,對貸款資金的使用、管理以及貸款規模作了明確規定,但此時公辦高校貸款總額已達1 500億~2 000億,高校貸款問題已積重難返[2]。

3.還貸渠道單一,還貸能力差,財務風險高

高校的非盈利公益性組織特點決定了其本身不具備利潤創造能力,高校主要資金來源是政府撥款和教育事業收入,目前政府撥款水平較低,高校學宿費收費水平也難以提高,高等學校的還貸渠道單一,還貸能力差。

二、中國高校貸款的背景及成因分析

1.高等教育高速擴張加大對資金的需求。自1999年政府倡導“擴招”以來,高等教育的招生和在校生規模持續增加。據教育部1998—2005年《全國教育事業發展統計公報》資料顯示,2005年全國各類高等教育總規模超過2 300萬人,高等教育毛入學率達到21%。普通高等教育招生人數從1998年的108.36萬人迅速增加到2005年的504.46萬人,在校生人數由1998年的340.87萬人增長為2005年的1 561.78萬人,增長了4.6倍[3] 。

高校高速擴張規模,需要有足夠的教學樓、實驗樓、運動場地、圖書館、學生宿舍、食堂等硬件設施,需要引進更多的教師,需要加大各種配套設施的建設投入。擴招以來,在政府部門的主導下,各地高校積極加快基本建設,特別是各地大學城新校區的建設,固定資產規模大幅度增長,校園條件、校舍條件得到極大改善。

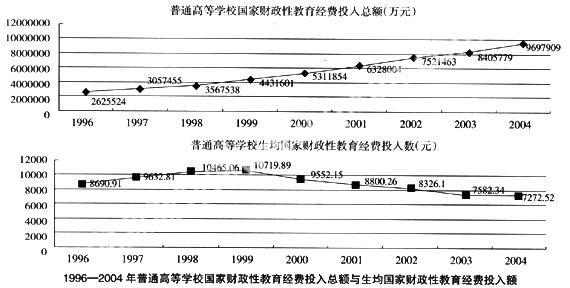

2.高校自身籌資渠道單一,政府資金投入不足,高等教育實行“擴招”后,中國的高等教育在校生人數成倍增長,高等教育實現了從“精英教育”向“大眾化教育”的轉變,這在一定程度上符合社會經濟發展的需要和廣大人民群眾的根本利益。然而,在中國高等教育迅速擴張,高校辦學仍然主要依賴財政撥款的同時,政府對高等教育的財政支持卻相對不足,如下圖所示[2]。

從下圖中可以看出,從1996—2004年雖然國家的財政性教育經費逐年穩定增長,但生均國家財政性教育經費卻由于“擴招”而逐年下降,究其主要原因是高校原來基本建設撥款是在生均維持費之外單獨核定撥款,在高校“擴招”后國家財政沒有相應地加大基本建設撥款。在這種情況下,高等學校不得不尋求財政撥款以外的渠道來解決改造校園、新建校舍、新增設備、擴大基礎設施建設等方面的資金需求,在籌資渠道單一的情況下,銀行貸款理所當然成為高校籌措資金的首選。因此,政府資金投入不足是高校銀行貸款問題產生的另一個重要原因。

3.競爭的加劇迫使高校不斷增加貸款。目前國家對高校的撥款基本改革為實行生均定額撥款,并且撥款也向名牌高校、重點院校傾斜,招生數量和排名情況決定了高校的撥款數額。國家財政撥款改革和畢業生就業改革把高校推到了市場經濟競爭的浪潮中,為了搶奪生源、提高畢業生的就業率、提高學校的排名,爭取多招生多撥款,高校需要加大投資,做大做強以提高學校的知名度、綜合實力。

4.銀行盲目放貸助長高校貸款規模的膨脹。中國高校貸款規模急劇膨脹,還有一個重要的原因就是銀行的盲目放貸。20世紀90年代末,中國信貸政策較為寬松,銀行系統資金充裕,對收入穩定、信譽良好的高校,特別是名牌高校,各個銀行競相營銷貸款,實行寬松的信貸政策,簡化貸款審批手續,實行免擔保、基準利率下浮利率的優惠政策,為高校提供了極為便利的融資貸款環境,客觀上助長了高校貸款的急劇膨脹,起了推波助瀾的作用。

三、中國高校貸款問題的出路與對策

1.加強貸款規模的控制,避免高校貸款的無限制增長。目前高校的貸款規模龐大,教育主管部門、銀行監管部門應正視這一問題,切實加強監管,防止貸款規模進一步增長。教育主管部門應全面清查摸清全國高校貸款規模總量,評估高校的財務狀況,對財務狀況不理想的,還貸能力不足的高校嚴格限制新增貸款。

2.加大財政投入力度,是為高校還貸問題解決之根本。高校貸款問題的解決根本是要增強高校的還貸能力。高校的學費和住宿費已處于較高水平,通過大幅度提高學費和住宿費標準來籌集資金已不合適,應充分發揮政府在高等教育投入中的主導地位,逐步建立教育投入保障機制,增加對高等教育的投入,保證高等教育健康發展。將中國教育財政投入從2.82%(2005年數據)提高到法定的4%,新增將超過2 000億元,足以還清所有高校貸款[4]。

3.制度創新,盤活高校存量資源,為高校貸款問題創造條件。制度創新,在政策上允許高校盤活存量資源、資產,出讓空置的土地、校舍,是目前解決高校貸款問題較為便捷的方法。比如說,浙江大學以24.6億元高價賣掉了靠近西湖的湖濱校區地塊,為還貸籌集了大量資金。高校轉讓資源、資產存在著教育用地轉為商業用地的審批瓶頸,需要政府管理理念的轉變和制度的創新,同時政府也應加強對高校資產轉讓的引導和監督,避免貪污腐敗和國有資產流失等情況的發生。

4.拓寬高校籌資渠道,為高校還貸提供造血功能。高等教育法賦予了高校多渠道自主籌集辦學資金的權利,但目前高校主要還是依賴政府撥款和學歷教育的學宿費收入,普遍存在教育資源閑置、利用率不高、與社會需求相脫節的情況。

5.加強財務管理,控制高校辦學成本,提高高校還貸能力。高校要改善自身的財務狀況,提高還貸能力,既要“開源”增加收入,更要采取“節流”措施控制辦學成本。長期以來,高校在計劃經濟條件下辦學,缺乏成本控制意識,普遍存在跑漏滴冒、鋪張浪費的情況,大樓裝修得越來越高檔,學校門面建得越來越氣派,有的連三層樓的飯堂都安上了兩部豪華電梯,各式的賓館、會議中心、假山、人工湖等,極盡奢華,慶典活動越搞越多、越搞規模越大,學校財力不勝重負。高校應樹立勤儉辦學意識,通過提高財務管理水平,強化成本控制,杜絕浪費,降低學校辦學成本,改善學校財務狀況。

參考文獻:

[1]部分高校資不抵債面臨破產[N].新聞晨報,2008-03-11.

[2]郭國慶,汪曉凡,趙軍.中國高校貸款問題、成因與對策[J].國家行政學院學報,2008,(1).

[3]張莉.高校貸款風險的根源、后果及對策研究[J].四川經費管理學院學報,200,(4).

[4]化解高校巨債的上中下三策[N].北京青年報,2007-03-23.

猜你喜歡

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

考試周刊(2016年76期)2016-10-09 08:28:06

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58

科技視界(2016年20期)2016-09-29 12:14:21

環球時報(2016-07-15)2016-07-15 13:42:04

環球時報(2016-03-09)2016-03-09 09:10:24