我國農(nóng)戶正規(guī)信貸需求的影響因素

——基于15省(區(qū))4687戶農(nóng)戶的實(shí)證分析

2016-04-26 08:49:26蔣志強(qiáng)

當(dāng)代經(jīng)濟(jì) 2016年32期

蔣志強(qiáng),劉 暢

(1、淮陰工學(xué)院 商學(xué)院,江蘇 淮安 223001;2、淮陰工學(xué)院,江蘇 淮安 223001)

我國農(nóng)戶正規(guī)信貸需求的影響因素

——基于15省(區(qū))4687戶農(nóng)戶的實(shí)證分析

蔣志強(qiáng)1,劉 暢2

(1、淮陰工學(xué)院 商學(xué)院,江蘇 淮安 223001;2、淮陰工學(xué)院,江蘇 淮安 223001)

本文基于15省(區(qū))4687戶農(nóng)戶的調(diào)研數(shù)據(jù),利用Logit模型對(duì)我國農(nóng)戶正規(guī)信貸的需求影響因素進(jìn)行實(shí)證分析,其結(jié)果表明:性別、年齡、鄉(xiāng)村干部以及健康狀況等農(nóng)戶個(gè)體特征、農(nóng)戶的金融資產(chǎn)與固定資產(chǎn)、經(jīng)營土地面積與參加農(nóng)業(yè)合作組織以及消費(fèi)支出水平等對(duì)農(nóng)戶正規(guī)信貸需求產(chǎn)生了重要影響。

農(nóng)戶;正規(guī)信貸需求;Logit模型

一、引言

農(nóng)戶是我國農(nóng)村生產(chǎn)經(jīng)營的主體,也是農(nóng)村信貸市場(chǎng)的主要需求主體。農(nóng)戶貸款問題一直是農(nóng)村金融研究的熱點(diǎn)問題和政府關(guān)注的重點(diǎn)問題(劉輝煌和吳偉,2015)。本文對(duì)現(xiàn)有文獻(xiàn)梳理后發(fā)現(xiàn),學(xué)者們主要使用logit模型、probit模型以及因素相關(guān)性等方法對(duì)農(nóng)戶信貸需求影響因素進(jìn)行分析。胡金焱與張博(2014)使用異方差probit模型對(duì)山東省濟(jì)南市周邊縣、鎮(zhèn)農(nóng)戶的信貸需求影響因素進(jìn)行了實(shí)證分析。結(jié)果發(fā)現(xiàn):農(nóng)戶常住人口數(shù)、債務(wù)水平、收入來源等對(duì)農(nóng)戶信貸需求影響明顯。周宗安(2010)、馬曉青和黃祖輝(2010)以及石志平與張文棋(2012)分別對(duì)山東省、江蘇省與福建省農(nóng)戶信貸需求影響因素進(jìn)行了分析。部分學(xué)者(王定祥等,2011;劉西川等,2009)關(guān)注了貧困型農(nóng)戶與貧困地區(qū)農(nóng)戶的信貸需求問題。使用部分省(區(qū))數(shù)據(jù)研究農(nóng)戶信貸需求影響因素在一定程度上忽略了區(qū)域間的差異性。因此,顏志杰,張林秀與張兵(2005)、Tang(2010)以及秦建群等(2011)運(yùn)用全國范圍內(nèi)的農(nóng)戶抽樣調(diào)查資料對(duì)農(nóng)戶信貸的影響因素展開分析可以看到,學(xué)者們對(duì)我國農(nóng)戶信貸需求影響因素進(jìn)行了較為深入地探討,為本文的研究提供了借鑒。但是,有關(guān)農(nóng)戶信貸需求影響因素的研究結(jié)論并未達(dá)成一致,仍然存在著一定的爭(zhēng)議。鑒于此,本文使用CHIP2013數(shù)據(jù)對(duì)我國農(nóng)戶正規(guī)信貸需求影響因素進(jìn)行了再檢驗(yàn)。

二、數(shù)據(jù)、變量與研究方法

1、數(shù)據(jù)來源

CHIP2013是由北京師范大學(xué)與國外合作開展的有關(guān)中國收入分配動(dòng)態(tài)變化追蹤的研究項(xiàng)目。CHIP項(xiàng)目組按照東、中、西分層,根據(jù)系統(tǒng)抽樣方法抽取得到CHIP樣本,樣本覆蓋了15個(gè)省(區(qū))樣本。數(shù)據(jù)內(nèi)容包括住戶個(gè)人層面的基本信息、就業(yè)信息以及家庭層面的基本信息、主要收支信息和農(nóng)業(yè)經(jīng)營等內(nèi)容。本文研究使用的數(shù)據(jù)主要是以CHIP2013農(nóng)村居民原始樣本數(shù)據(jù)為基礎(chǔ),對(duì)樣本中缺失值、異常值以及重復(fù)值進(jìn)行刪除與整理,最終得到4687位農(nóng)村居民數(shù)據(jù)樣本。

2、變量選擇與描述

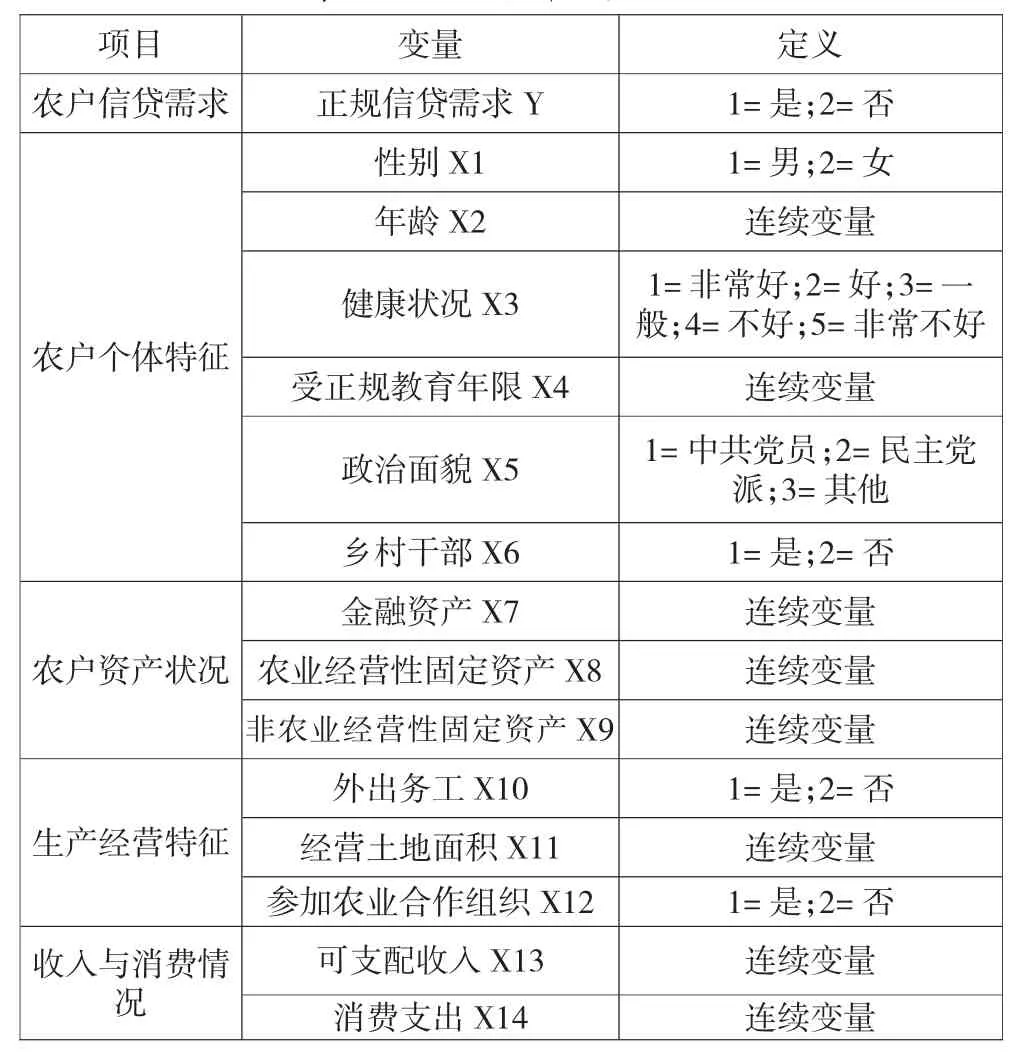

(1)因變量。對(duì)于農(nóng)戶正規(guī)信貸需求的度量,本文主要使用農(nóng)戶是否向銀行、農(nóng)村信用社(農(nóng)村商業(yè)銀行)以及其他商業(yè)或者金融機(jī)構(gòu)提出信貸請(qǐng)求作為衡量指標(biāo)。具體地,如果農(nóng)戶向銀行、農(nóng)村信用社(農(nóng)村商業(yè)銀行)以及其他商業(yè)或者金融機(jī)構(gòu)提出過信貸請(qǐng)求,說明該農(nóng)戶具有正規(guī)信貸需求,記為1。反之,則無需求,記為2。如表2所示。

(2)自變量。借鑒已有研究文獻(xiàn),本文主要從農(nóng)戶個(gè)體特征、資產(chǎn)狀況、生產(chǎn)經(jīng)營特征以及農(nóng)戶收入和消費(fèi)情況等四個(gè)層面考察對(duì)正規(guī)信貸需求的影響。

首先,農(nóng)戶個(gè)體特征。一般來說,農(nóng)戶個(gè)體特征會(huì)對(duì)農(nóng)戶信貸需求產(chǎn)生一定的影響(周宗安,2010;胡金焱與張博,2014)。本文考察選擇性別、年齡、健康狀況、受正規(guī)教育年限、政治面貌以及是否是鄉(xiāng)村干部等農(nóng)戶個(gè)體變量對(duì)正規(guī)信貸需求的影響。具體賦值如表2所示。

其次,農(nóng)戶資產(chǎn)狀況。隨著農(nóng)戶資產(chǎn)的增加,生活性信貸需求逐漸變小,生產(chǎn)性信貸需求將會(huì)變大(周宗安,2010)。本文主要分析農(nóng)戶金融資產(chǎn)和農(nóng)業(yè)經(jīng)營性以及非農(nóng)業(yè)經(jīng)營性固定資產(chǎn)對(duì)正規(guī)信貸需求的影響。其中,金融資產(chǎn)具體包括現(xiàn)金、活期存款、定期存款、國債以及儲(chǔ)蓄型保險(xiǎn)等資產(chǎn),農(nóng)戶金融資產(chǎn)與固定資產(chǎn)均為連續(xù)型變量。

再次,農(nóng)戶生產(chǎn)經(jīng)營特征。農(nóng)戶開展生產(chǎn)經(jīng)營活動(dòng)一般需要農(nóng)村信貸的支持,主要從農(nóng)戶是否外出務(wù)工、經(jīng)營土地面積的多少以及是否加入農(nóng)業(yè)合作組織等角度研究對(duì)農(nóng)戶正規(guī)信貸意愿的影響。具體賦值情況如表1所示。

表1 回歸分析變量描述

最后,農(nóng)戶收入與消費(fèi)情況。農(nóng)戶收入與消費(fèi)水平也是影響農(nóng)戶信貸需求的重要因素。本文主要考察農(nóng)戶可支配收入水平以及消費(fèi)支出與正規(guī)信貸需求的關(guān)系。農(nóng)戶可支配收入與消費(fèi)水平均為連續(xù)性變量。

3、研究方法

目前,應(yīng)用較為廣泛地處理因變量為分類變量的回歸模型為Logit模型。本文使用Logit模型為我國農(nóng)戶正規(guī)信貸需求的影響因素問題。簡(jiǎn)便起見,因變量取值分別為1或者2(具有正規(guī)信貸需求意愿記為1;否則記為0)。p為農(nóng)戶正規(guī)信貸需求發(fā)生的概率,1-p為農(nóng)戶無正規(guī)信貸需求發(fā)生的概率。其中,p=P(y=1|x),則1-p=P(y=1|x)。進(jìn)一步假定xi為影響農(nóng)戶正規(guī)信貸需求的主要因素。

三、實(shí)證結(jié)果與分析

1、估計(jì)結(jié)果

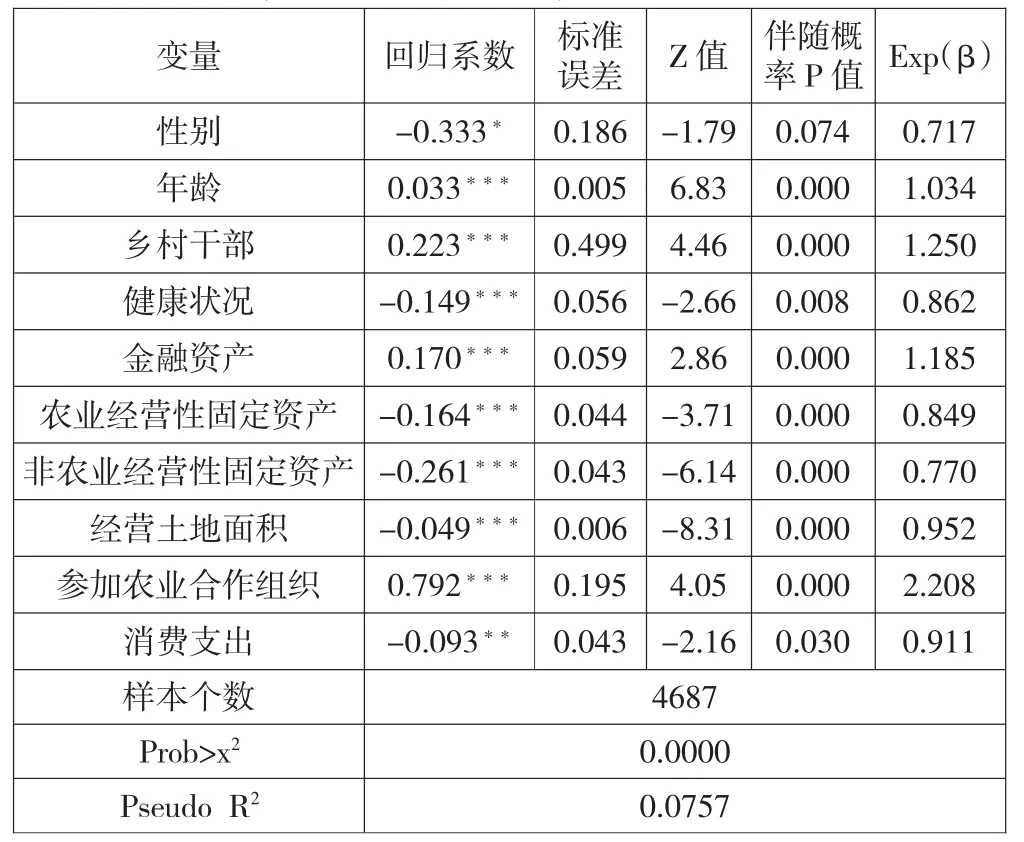

本文主要借助stata12.0軟件對(duì)樣本數(shù)據(jù)進(jìn)行分析與處理,采用有序logit模型對(duì)我國農(nóng)戶正規(guī)信貸需求影響因素進(jìn)行識(shí)別與估計(jì),具體選擇逐步回歸分析反向剔除方法自動(dòng)完成顯著變量的選取,估計(jì)結(jié)果如表2所示。

2、實(shí)證結(jié)果分析

首先,農(nóng)戶個(gè)體特征。如表2所示,性別、年齡、鄉(xiāng)村干部以及健康狀況通過了至少10%顯著性水平的檢驗(yàn)。相比較而言,女性農(nóng)戶、年齡相對(duì)較輕的農(nóng)戶、鄉(xiāng)村干部以及健康狀況較差的農(nóng)戶正規(guī)貸款需求更為強(qiáng)烈。

其次,農(nóng)戶資產(chǎn)狀況。可以看到,不同資產(chǎn)類別對(duì)農(nóng)戶正規(guī)信貸需求影響是不同的。隨著金融資產(chǎn)的增加,農(nóng)戶正規(guī)信貸需求減弱。伴隨著農(nóng)業(yè)經(jīng)營性固定資產(chǎn)或者非農(nóng)業(yè)經(jīng)營性固定資產(chǎn)的增加,農(nóng)戶對(duì)正規(guī)信貸的需求增強(qiáng)。可能存在的原因是農(nóng)戶金融資產(chǎn)的增加導(dǎo)致生活性信貸需求的減少,固定資產(chǎn)的增加使得農(nóng)戶生產(chǎn)性借貸需求的增強(qiáng)(周宗安,2010)。關(guān)鍵在于不同的資產(chǎn)變動(dòng)對(duì)生活性與生產(chǎn)性信貸需求的影響是不同的。

表2 變量在模型中的回歸結(jié)果

再次,農(nóng)戶生產(chǎn)經(jīng)營特征。農(nóng)戶經(jīng)營土地面積與是否加入農(nóng)業(yè)合作組織對(duì)正規(guī)信貸需求影響顯著。農(nóng)戶經(jīng)營土地面積越大,正規(guī)信貸需求就越強(qiáng)烈。這個(gè)結(jié)果與Tang(2009)以及Tang et al.(2010)研究結(jié)論相近。另外,加入農(nóng)業(yè)合作組織的農(nóng)戶信貸需求增強(qiáng),可能的解釋為加入合作組織后,在生產(chǎn)經(jīng)營方面農(nóng)戶得到技術(shù)與信息服務(wù)等多方面的支持,使得農(nóng)戶存在進(jìn)一步擴(kuò)大生產(chǎn)經(jīng)營規(guī)模的可能性,進(jìn)而增加了正規(guī)信貸需求。

最后,農(nóng)戶收入與消費(fèi)情況。消費(fèi)支出對(duì)正規(guī)信貸需求影響顯著,農(nóng)戶消費(fèi)支出越多,正規(guī)信貸需求就越強(qiáng)烈。換言之,生活性信貸需求增強(qiáng)。

四、結(jié)論與啟示

基于CHIP2013的4687戶農(nóng)戶調(diào)研數(shù)據(jù),對(duì)我國農(nóng)戶正規(guī)信貸需求影響因素進(jìn)行了實(shí)證分析。實(shí)證結(jié)果表明:性別、年齡、鄉(xiāng)村干部以及健康狀況等農(nóng)戶個(gè)體特征、農(nóng)戶的金融資產(chǎn)與固定資產(chǎn)、經(jīng)營土地面積與參加農(nóng)業(yè)合作組織以及消費(fèi)支出水平等對(duì)農(nóng)戶正規(guī)信貸需求產(chǎn)生了重要影響。

根據(jù)以上研究結(jié)論得到以下啟示:對(duì)于相關(guān)政府部門而言,要進(jìn)一步增加農(nóng)村正規(guī)信貸供給,繁榮農(nóng)村金融市場(chǎng),以利于滿足農(nóng)戶多樣性的信貸需求。對(duì)于農(nóng)村正規(guī)信貸機(jī)構(gòu)而言,應(yīng)結(jié)合農(nóng)戶信貸需求特點(diǎn),為農(nóng)戶量身定制符合其自身特點(diǎn)的農(nóng)村金融產(chǎn)品,最大限度地滿足農(nóng)戶資金信貸需求。對(duì)農(nóng)戶自身來說,應(yīng)該積極與正規(guī)信貸機(jī)構(gòu)進(jìn)行有效溝通,使得信貸信息透明化,以達(dá)到滿足自身信貸需求的目的。

[1] 劉輝煌、吳偉:基于雙欄模型的我國農(nóng)戶貸款可獲得性及其影響因素分析[J].經(jīng)濟(jì)經(jīng)緯2015(2).

[2] 胡金焱、張博:農(nóng)戶信貸需求的影響因素[J].金融論壇,2014(1).

[3] 周宗安:農(nóng)戶信貸需求的調(diào)查與評(píng)析:以山東省為例[J].金融研究,2010(2).

[4] 馬曉青、黃祖輝:農(nóng)戶信貸需求與融資偏好差異化的比較研究——基于江蘇省588戶農(nóng)戶調(diào)查問卷[J].南京農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2010(3).

[5] 石志平、張文棋:農(nóng)戶信貸需求與信貸行為影響因素實(shí)證研究——基于福建省農(nóng)戶的調(diào)查[J].東南學(xué)術(shù)2012(3).

[6] 王定祥、田慶剛、李伶俐、王小華:貧困型農(nóng)戶信貸需求與信貸行為實(shí)證研究[J].金融研究,2011(5).

[7] 劉西川、黃祖輝、程恩江:貧困地區(qū)農(nóng)戶的正規(guī)信貸需求:直接識(shí)別與經(jīng)驗(yàn)分析[J].金融研究,2009(4).

[8] 顏志杰、張林秀、張兵:中國農(nóng)戶信貸特征及其影響因素分析[J].農(nóng)業(yè)技術(shù)經(jīng)濟(jì),2005(4).

[9] Tang,S.,Guan,et al:Formal and Informal Credit Markets and Rural Credit Demand in China[Z].Agricultural and Applied Economics Association,2010.

[10] 秦建群、呂忠偉、秦建國:中國農(nóng)戶信貸需求及其影響因素分析——基于logistic模型的實(shí)證研究[J].當(dāng)代經(jīng)濟(jì)科學(xué),2011(5).

(責(zé)任編輯:徐悅)

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年12期)2021-08-05 07:45:46

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

中國塑料(2016年3期)2016-06-15 20:30:00

冰雪運(yùn)動(dòng)(2016年4期)2016-04-16 05:54:56

劍南文學(xué)(2015年1期)2015-02-28 01:15:15