上市公司價值與現金持有量實證分析

2009-05-11 08:52:32趙曉龍

現代商貿工業 2009年6期

趙曉龍

摘 要:以2006-2007年我國上市公司為樣本研究了現金持有量對公司價值的影響。通過研究表明,現金持有量與公司價值之間呈倒U型關系。

關鍵詞:上市公司;現金持有量;公司價值

中圖分類號:F270.3 文獻標識碼:A 文章編號:1672-3198(2009)06-0164-02

1 引言

20世紀90 年代末,西方企業出現持有大量現金與現金等價物,為什么企業持有大量的現金與現金等價物? 其原因逐步得到西方學者的關注。Opler等通過研究發現,成長性較高、風險較高、規模較小的公司持有較多現金;規模較大、信用等級較高的公司持有較少的現金。OzkanAandOzkanN 實證研究發現,企業現金持有量與經營者持股比例之間是非單調關系。陳雪峰、翁君奕以1999年實施配股的上市公司為樣本,得到了與外國學者類似的結論。基于以上的文獻的回顧,本文將以我國上市公司為樣本,試圖探究現金持有量與公司價值之間的關系。

2 研究設計

(1)研究假設。資本市場上信息不對稱的存在使得外部融資成本大于內部融資成本,Myers和Majluf認為由于信息不對稱造成的融資限制,驅使公司需要持有較多流動資產以應對未來的投資需求。公司使用內部資金有助于降低融資成本,從而提升公司價值。Jensen和Meckling的自由現金流量理論認為,股東和經理人之間代理問題的存在會使經理人具有利用其控制權控制公司現金。由此,本文提出研究假設:我國上市公司現金持有量與公司價值呈倒U型關系。

(2)樣本選擇。本文以會計研究數據庫(CSMAR DATABASE)中的2006-2007年度滬、深兩市上市公司年度財務報告的相關數據為樣本進行實證研究。根據研究需要,筆者對上市公司進行了如下篩選:考慮到金融行業融資結構的特殊性,剔除金融類上市公司和財務狀況異常的ST和PT類上市公司與一些相關數據不全的公司。篩選后的樣本公司共1311家。

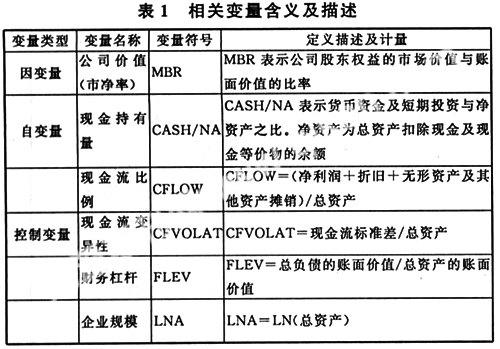

(3)研究方法。本文以公司價值(MBR)為被解釋變量,為驗證現金持有量(CASH/NA)與公司價值之間的非單調關系,在回歸方程中引(CASH/NA)2作為解釋變量。又由于公司的其他特性也會影響到企業的現金持有決策,因此回歸方程中引入了諸如財務杠桿、公司規模等控制變量以控制這些因素對現金持有量的影響。本文選取市凈率(MBR)來衡量公司價值。

本文通過以下回歸模型進行分析:

MBR=β0+β1CASH/NA+β2(CASH/NA)2+β3CFLOW+β4CFVOLAT+β5FLEV+β6LNA+ε

其中,β0為常數項,βj為回歸系數(j=1,2,…,6),ε表示殘差項。

3 實證分析結果

(1)變量描述性統計。

我國上市公司現金持有比率平均值為28.48%,這說明我國上市公司現金持有水平較高。現金持有量標準差204325,說明我國上市公司之間的現金持有量差異較大。公司價值指標MBR的最小值0.09362與最大值0.9926539之間有較大差異,說明我國上市公司之間的公司價值存在一定的差異。 (2)實證結果描述。

本文用的是STATA9.0軟件進行統計上的分析。

Number of obs=1300 F(6,1293)=37.81

Prob>F=0.0000R-squared=0.0919

Adj R-squared=0.0877Root MSE=03271

表中括號的數值為回歸系數的T檢驗統計量P值,**、***分別表示在5%、1%的水平上顯著。

對總體研究樣本而言(CASH/NA)與(MBR)在5%的顯著性水平上呈正相關關系,支持信息不對稱情況下增加現金持有量有助于提升公司價值的觀點。(CASH/NA)與公司價值在5%的顯著性水平上呈正相關關系,(CASH/NA)2與公司價值在5%的顯著性水平上呈負相關關系。

實證結果為本文提出的研究假設提供了支持,現金持有量與公司價值之間呈倒U型關系。由回歸結果可以看出,我國上市公司現金持有量對公司價值的影響是非線性的,研究最終的結果支持了信息不對稱情況下增加企業現金持有量有助于提升公司價值的觀點。

4 結論及建議

實證結果表明我國上市公司的現金持有量與公司價值之間呈倒U關系。信貸市場及資本市場的信息不對稱以及公司經理人的代理問題導致了兩者之間的非線性關系。基于以上分析,本文提出以下建議:

(1)上市公司要加強現金管理,提高現金使用效率。公司可依據過去及當前的財務特征、行業和時間的影響,確立目標現金持有量,避免公司現金持有過量或不足,進而有效避免公司資金的閑置、投資過度或投資不足。

(2)發展經理人市場,建立經理人約束機制。增加經理人的持股比例,加強對經理人的激勵,促使經理人在現金持有和使用決策上選擇使股東利益最大化的措施。

參考文獻

[1]楊興全,孫杰.企業現金持有量:文獻綜述與啟示[J].當代財經,2006,(9).

[2]李增泉,孫錚,王志偉.“掏空”與所有權安排——來自我國上市公司大股東資金占用的經驗證據[J].會計研究, 2004.