淺談股權分置改革及股權集中度對審計意見的影響

2009-04-23 08:12:46周娟

現代審計與經濟 2009年1期

周 娟

2005年4月29日,證監會啟動股權分置改革試點工作,拉開了中國股權分置改革的序幕。股權分置是指目前我國上市公司的股權結構中,流通股與非流通股分離的現象。股權分置改革的核心就是解決尚未流通的國有股的減持、轉讓和上市流通問題,從而實現全流通,充分發揮資本市場在資源配置中的作用。總之,股權分置改革也就是改變目前不合理的股權結構。已經進行了兩年多的股權分置改革,股權集中度有何變化?控股股東對注冊會計師出具的審計意見又有何影響?這都是我們亟待研究的問題。

一、 文獻綜述

(一)股權集中度方面的文獻

劉俏、陸洲(2004)認為我國上市公司的股權過于集中,處于大股東控制狀態,其經營管理和資本運作是在不對稱的權利結構下進行的。以“圈錢最大化”為目標函數的上市公司,極少考慮到小股東的利益。在缺乏外部控制或者外部股東的類型呈現多元化的情況下,控股股東可能以其他股東的利益為代價來追求自身的利益最大化。我國上市公司第一大股東持股比例平均在40%以上,在公司決策中大股東很少受到來自其他股東的挑戰和阻力。

許小年、王燕(1998)實證結果表明,股權集中度同企業TobinQ值有顯著正相關,但與利潤率(ROE、ROA)的相關關系比較弱,在我國托賓Q值=(企業負債的市場價值+權益的市場價值)/總資產賬面價值。

張紅軍(2000),孫錚、姜秀華、任強(2001),徐曉東、陳小悅(2003)從不同角度實證研究得出股權集中度與公司業績正相關的結論。孫永詳、黃祖輝(1999)實證研究發現,股權集中度與公司業績呈非線性關系的結論。

王化成、胡國柳(2004)卻得出股權集中度與公司業績顯著負相關。而高明華(2001)、于東智(2001)得出股權集中度與公司業績基本不相關或相關性不明顯。

(二)審計意見方面的文獻

大量文獻對審計意見類型的影響因素進行了多角度分析。它們側重研究了上市公司財務業績、盈余管理、注冊會計師變更、公司規模和事務所規模等對審計意見的影響。

李爽、吳溪(2003)研究認為,注冊會計師在不同類型的審計意見之間可能存在變通選擇的行為。而原紅旗和李海建研究了我國會計師事務所特征與審計意見之間的關系,發現會計師事務所的組織形式和規模沒有對審計意見產生明顯影響。

劉斌、孫回回(2004)等研究了自愿性會計政策變更與審計意見類型間的關系,發現會計政策變更的利潤影響程度、有無盈余管理動機和企業財務狀況與被出具非標標審計意見正相關,而審計客戶規模與被出具非標準審計意見負相關。但是,這些研究還沒有考慮公司治理對審計意見的影響。

郝振平、錢蘋(2001),朱小平、葉友(2004)已經從規范的角度分析了公司治理因素與審計的關系。孫錚、曹宇(2004)實證分析了股權結構與審計需求的關系,結果表明,國有股、法人股及境內個人股股東促進上市公司選擇高質量審計的動力較小;境外法人股及境外個人股股東為了維護自身的利益很積極地對上市公司進行監督,促使上市公司管理人員去選擇高質量的注冊會計師,且境外個人股股東更有獲得高質量的財務信息的要求,對上市公司管理人員的影響更大。

蔡春、楊麟(2005)從審計意見的形成過程研究了影響上市公司審計意見類型的因素,發現公司內部管理的質量和事務所規模是影響上市公司審計意見的主要因素。

龐清麒、吳國強(2005)認為,科學的公司治理結構保證了審計機構不受控于經理層,能夠以超然獨立的姿態對會計報表發表公正的審計意見。從而,公司治理結構優劣決定著審計質量的高低。優化公司治理結構是提高獨立審計質量的根本途徑。

(三)股權分置改革方面的文獻

對于股權分置改革問題由于是我國特有的現象,所以相關研究主要集中在近兩年。目前,國內文獻多集中在股權分置改革提出的一些政策性建議,對股權分置改革所產生影響的研究較少。閻獻平(2006)提出股權分置改革方案著重體現了尊重中小投資者的精神。孫輝(2006)研究指出股權分置不利于公司治理結構的形成和治理效率的發揮,我國目前正在開展的股權分置改革,正是從基礎上進一步完善上市公司治理結構,逐漸提高上市公司治理效率。

陳明賀(2007)利用81家上市公司兩年的面板數據,對實施一年多的股權分置改革及公司的股權結構對公司績效的影響進行了實證分析。研究發現,一年多的股權分置改革對已參加股改的公司績效有正負兩方面的作用,同時還闡明適當的股權集中度有利于公司績效的提高。

二、 比較分析

(一)未股改的上市公司與參加股改的上市公司比較分析(橫向比較)

陳明賀(2007)實證研究說明,股權分置改革具有雙重效應。一方面,股權分置改革的進行使上市公司的控股股東的持股數有所下降,一定程度上改革了國有股一股獨大的局面,股票向全流通又前進了一步,有助于改善公司的治理環境,從而提高公司績效。另一方面,股權分置改革和股改公司市場價值負相關,降低了大家對股改的預期,說明中國股票市場改革對股民心理帶來的負面影響還在起作用,中小投資者對參加股改公司的預期較差。

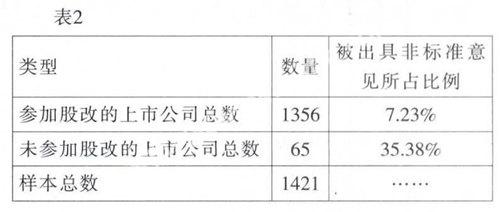

良好的公司治理機制有助于減少被出具非標準審計意見的可能性(Warfieldetal.,1995)。公司治理質量愈高,不清潔審計意見出現的概率愈低(張俊瑞,董南雁,2006)。陳明賀(2007)也得出,股權分置改革有助于改善公司的治理環境。本人認為參加股改的公司被出具非標準審計意見的可能性愈大,相反,未改股的公司被出具非標準審計意見的可能性愈小。下面通過實際數據來證明本人的推論,數據來源CCER和東方財富網,匯總2006年度上市公司相關信息,剔除了金融保險業,上市公司總數1421家,詳見表1和表2。

注①:表1資料來源www.eastmoney.com(東方財富網),經整理后得出以上統計數據。

②:截至4月30日,未股改公司中S*ST國瓷(600286)仍未公布2006年年報。因該公司未能在規定的時間內披露2006年年報,根據相關規定,公司股票將被終止上市。審計意見在本文中定義為無法表示審計意見。

通過表2的對比,明顯發現未參加股改的上市公司被出具非標準審計意見的可能性較大,說明未參加股改的上市公司治理績效有待提高,但是結論不是絕對的,未參加股改的上市公司存在其他一些因素導致注冊會計師對其出具了非標準意見,這有待于模型的檢驗。

(二)參加股改的上市公司于股改前后的比較分析(縱向比較)

股權分置改革的進行使上市公司的控股股東的持股數有所下降,即股權集中度有所下降,本文在未通過模型檢驗的情況下,將2006年度被出具非標準審計意見的股改公司進行縱向對比,即股改的公司控股股東的持股數下降后與未下降前被出具非標準審計意見可能性的比較。

2006年度參加股改的上市公司1356家,98家被出具非標準審計意見,其中52家上市公司第一大股東的持股股數下降。對這52家追蹤至2005年,被出具非標準意見的有27家,即25家被出具標準無保留意見的上市公司于2006年被出具了非標準意見,比例約為48.08%。再對27家追蹤觀察至2004年,發現12家2004年被出具了標準審計意見的上市公司于2005年被出具了非標準審計意見,比例約為44.44%。概括地說,第一大股東持股數下降后的上市公司被出具非標準審計意見的可能性達到近50%。這在一定程度上支持了本人的假設,即從縱向上看,上市公司隨著股改的進程,大股東的上市公司的操控能力減弱,上市公司被出具非標準審計意見的可能性增強。

三、 結論及啟示

本文通過數據的簡單對比分析,發現未參加股改的上市公司比參加股改的上市公司更容易被出具非標準審計意見;股改的上市公司,控股股東(第一大股東)所持的股票數量下降后,對上市公司的操控能力減弱,上市公司被出具非標準審計意見的可能性增大。已有不少研究者將非標準審計意見作為高質量審計的替代,可以發現經過股權分置改革后上市公司對高質量的審計有了需求。

但是,本文僅僅是利用了上市公司的數據進行對比分析后得出的初步推論,且是在不考慮影響審計意見的其他控制變量的基礎上得出的,將為下一步的實證研究的假設提供假想基礎。(作者單位:浙江工商大學)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

金橋(2019年10期)2019-08-13 07:15:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50