國外生子輕松規(guī)劃

2009-04-21 03:59:22劉遠(yuǎn)洋

投資與理財(cái) 2009年6期

劉遠(yuǎn)洋

理財(cái)案例

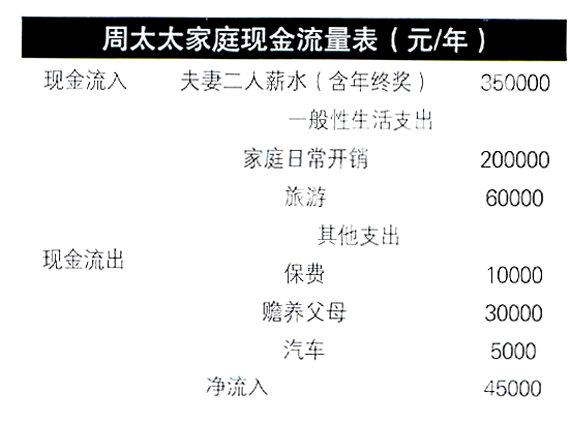

周太太在北京經(jīng)營一家小店,每月收入1萬元到3萬元之間,周先生每月固定收入5000元。小店收入基本都用來支付日常開銷了,周先生的收入基本用來旅游,或者在周太太生意不好的時(shí)候幫忙支付貨款。

每年年終節(jié)余的數(shù)字,要看周先生的年終獎(jiǎng)了,他發(fā)多少,周太太一家就節(jié)余多少。目前家庭銀行存款不足5萬元人民幣。

周太太今年27周歲,夫婦二人計(jì)劃3年后要孩子;房子沒有貸款,打算買門面房投資,但是一直沒有余錢。周太太打算到美同生孩子,目前預(yù)計(jì)花費(fèi)大概是35萬—40萬元人民幣。

每年孝敬雙方老人的固定開銷約3萬元人民幣。周太太的保險(xiǎn)30年,每年約交費(fèi)1萬元;每年汽車開銷大概5000元。

周太太疑惑,為什么從來就沒有感覺到錢夠花,卻又沒存起錢來?

現(xiàn)狀分析

1、3年后計(jì)劃到外國生孩子,約需要40萬元資金(此處忽略通貨膨脹因素)。

2、二次置業(yè),近期打算買門面房投資,增加收入來源。

3、構(gòu)建相對完善的家庭保障體系,有效應(yīng)對未來風(fēng)險(xiǎn)。

資產(chǎn)分析

1、負(fù)債情況

周太太目前有銀行存款、股票基金、房產(chǎn)共81萬元。

流動(dòng)比率=流動(dòng)性資產(chǎn)/每年支出=110000/305000=0.36;儲(chǔ)蓄比率=盈余/收入=45000/350000=0.13。

以上數(shù)據(jù)表明,周太太家庭沒有負(fù)債,暫時(shí)不會(huì)遇到家庭財(cái)務(wù)透支情況。

2、收支情況

周先生收入穩(wěn)定,周太太小店收入也很可觀,每月現(xiàn)金流入量較大。但是家庭收入的絕大部分均用于日常及旅游支出,年支出收入比例高達(dá)30.5/35=0.88,表明現(xiàn)金凈流入只有12%,也就意味著周太太家庭的現(xiàn)金大部分沒有沉淀下來形成固定的存款,這也是周太太總是感覺錢不夠花,錢存不起來的原因。

3、其它資產(chǎn)情況

房產(chǎn)情況:自住房市值約70萬元,沒有貸款。

股票、基金均有投資,最初投入約為10萬元,目前市值約6萬元,凈虧損為40%,已被深度套牢,建議繼續(xù)持有該部分資產(chǎn),靜待市場的恢復(fù)。

保險(xiǎn)投資情況,周太太有30年期保險(xiǎn),年繳費(fèi)1萬元。保障不是很完善,建議補(bǔ)充意外險(xiǎn)和人壽險(xiǎn)。將來小孩出生后還需要增加小孩的意外及醫(yī)療險(xiǎn)。

總體而言,周太太家庭資產(chǎn)負(fù)債情況相對簡單,固定資產(chǎn)比例高,流動(dòng)性差,暫時(shí)沒有負(fù)債。家庭收入單一,支出占比很大,儲(chǔ)蓄率低,家庭積累的財(cái)富不多。

焦點(diǎn)問題分析

固定資產(chǎn)占比較大,變現(xiàn)能力弱,家庭短期償付能力弱;儲(chǔ)蓄比率很小,家庭大部分收入均作為了日常支出,每月能積累儲(chǔ)蓄的資金很少,不能有效應(yīng)對未來的家庭財(cái)務(wù)危機(jī)。因此,周太太有必要仔細(xì)審視支出明細(xì),削減不必要的支出,提高儲(chǔ)蓄和投資比例。

理財(cái)建議

1、削減不必要的支出,提高家庭的儲(chǔ)蓄和投資比例。

節(jié)流方面:周太太一家用于家庭日常開銷的金額每年達(dá)20萬元,而且周先生全年收入6萬元基本用于旅游。據(jù)分析統(tǒng)計(jì),即使在北京這樣的城市里,一家2口年生活支出5萬元即可過得比較舒服。

因此建議周太太一家從長遠(yuǎn)著想,勤儉持家,削減不必要的支出,生活?yuàn)蕵返荣M(fèi)用盡量控制在每年10萬元,每年即可為家庭帶來20.7萬元的凈資金沉淀。而且新的年支出收入比例為0.42,這是比較合理的。

開源方面:目前周先生收入穩(wěn)定,周太太打理小店生意暫時(shí)也不會(huì)出現(xiàn)大的擴(kuò)張,整體收入短期不會(huì)出現(xiàn)大的提升。

2、留足備用金

根據(jù)現(xiàn)金規(guī)劃的要求,一個(gè)家庭留有的現(xiàn)金應(yīng)至少滿足家庭未來3—6個(gè)月的支出,周太太家每月平均消費(fèi)約13600元,考慮到目前家庭雙方工作穩(wěn)定,所以家庭可留有現(xiàn)金50000元。

該部分資金可投資貨幣市場基金或者銀行通知存款,既可保證收益水平,又保證了現(xiàn)金的流動(dòng)性。

3、二次置業(yè)投資

建議將現(xiàn)有房產(chǎn)作為抵押,按揭貸款購買門面房投資,以租養(yǎng)貸,實(shí)現(xiàn)資本的增值,提高家庭資本的綜合收益率。

如果想充分賺取租金,那么就應(yīng)該將房產(chǎn)投資于北京、上海這種流動(dòng)人口大的城市;如果想賺取差價(jià),應(yīng)該將房產(chǎn)投資于高速發(fā)展的新興城市和環(huán)境優(yōu)美的衛(wèi)星城市。目前國家大力開發(fā)環(huán)渤海地區(qū),尤其是天津?yàn)I海新區(qū)具有不可比擬的優(yōu)勢,隨著該區(qū)域的不斷開發(fā),這一區(qū)域的價(jià)值將會(huì)得到提升,因此房產(chǎn)價(jià)值也會(huì)得到提升,未來房價(jià)也會(huì)有一個(gè)比較大的漲幅。因此不能是從賺取租金還是賺取差價(jià)角度,濱海新區(qū)都是一個(gè)不錯(cuò)的選擇。

目前濱海購買60平米商鋪總價(jià)約30萬。租金約合30000元/年。貸款按30年期計(jì)算,每月還款1500元。每年大約還有1.2萬盈余。

4、生孩子計(jì)劃。

忽略通貨膨脹因素,3年后出國生孩子共需要40萬元人民幣。

通過以上對家庭收支的調(diào)整,家庭每年能夠結(jié)余現(xiàn)金20.7萬元,扣除備用金等支出,3年后凈現(xiàn)金余額約為60萬元人民幣,輕松達(dá)到理財(cái)目標(biāo)。

由于該筆資金預(yù)備專門用途,故投資應(yīng)該穩(wěn)健為主,建議10%投資風(fēng)險(xiǎn)稍高的債券型的基金與混合型的基金的搭配,用時(shí)間換空間,獲取較高的收益,90%投資穩(wěn)健類產(chǎn)品,如債券類、信托類、票據(jù)類投資品。

當(dāng)然,這個(gè)比例要根據(jù)市場情況進(jìn)行適當(dāng)調(diào)整。投資復(fù)合收益大約3%—5%,3年后資金積累約為65萬元人民幣,即使考慮通貨膨脹因素,也足夠在國外生孩子的費(fèi)用了。

5、家庭保障計(jì)劃

人生每個(gè)階段的規(guī)劃、目標(biāo)都離不開保障。

目前,周太太有30年期保險(xiǎn),年繳費(fèi)1萬元。而家庭主要靠夫婦二人的收入來生活,任何一方一旦發(fā)生風(fēng)險(xiǎn),家庭的生活會(huì)發(fā)生很大的改變。即使二人有社保和商業(yè)養(yǎng)老險(xiǎn),但是還需要補(bǔ)充意外險(xiǎn)和人壽險(xiǎn)。將來小孩出生后還需要增加小孩的意外及醫(yī)療險(xiǎn)。

考慮保費(fèi)的空間限制,以及目前生活的支出壓力,建議夫婦二人以意外+定期壽險(xiǎn)的形式提供高保障,另外根據(jù)情況再補(bǔ)充針對社保進(jìn)行搭配的醫(yī)療險(xiǎn)。家庭保費(fèi)每年在20000元比較合理。

技巧一房貸搬家享最大優(yōu)惠

想通過“轉(zhuǎn)按揭”業(yè)務(wù),換家銀行貸款以享受“七折房貸”優(yōu)惠。具體操作方法是,借款人自籌或通過新貸款銀行幫助找擔(dān)保公司,還清原貸款銀行的貸款,然后重新在新貸款行辦理貸款。

局限:“轉(zhuǎn)按揭”會(huì)不可避免的產(chǎn)生一些費(fèi)用,包括擔(dān)保費(fèi)、評估費(fèi)、抵押費(fèi)、公證費(fèi)等等。借款人在準(zhǔn)備“房貸搬家”前,應(yīng)當(dāng)計(jì)算一下“搬家成本”。

技巧二提前還貸最省心

部分提前還款包括三種方式:一是剩余貸款每月還款額不變,只縮短還款期限;二是減少每月還款額,還款期限不變,以減少月供負(fù)擔(dān),但利息支出多于第一種方式;三是減少每月還款額,同時(shí)縮短還款期限,這樣會(huì)節(jié)省更多利息。

局限:提前還貸并非人人都適用,需要具備一定的條件,比如手頭要有一筆現(xiàn)成的閑置資金。如果借款人目前手頭資金正在進(jìn)行有效的投資運(yùn)作,且獲得的收益率又高于住房貸款利率,那么不必急于提前還掉銀行貸款。

對于某些收入變化較大的借款人,在選擇提前還貸時(shí),還得兼顧家庭的意外開支和未來開支,至少應(yīng)保留半年的家庭年收入,以備不時(shí)之需。

另外,對于房貸已還一半,采用本金不變,剩余還款利息逐月遞減的貸款人來說,提前還貸省息意義不大。

技巧三“固定利率”改“浮動(dòng)利率”

進(jìn)入降息周期,浮動(dòng)利率要優(yōu)于固定利率。因?yàn)檫€款初期本金的比重較大,利率的減少明顯使得利息減少,即使后期利率增加了,但本金也剩余不多,所以固定和浮動(dòng)的利差也變得很小了。如果利率再降低并伴有升息預(yù)期時(shí),這時(shí)可考慮用固定利率貸款以鎖定利率風(fēng)險(xiǎn)。

局限:將“固定利率”改為“浮動(dòng)利率”,通常需要向銀行繳納一定數(shù)額的違約金。

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年18期)2019-11-25 01:41:50

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識(shí)經(jīng)濟(jì)·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09