你必須知道的房貸理財

2009-04-21 03:59:22王超凡

投資與理財 2009年6期

王超凡

渣打銀行推出“活利貸”

如果不能申請到公積金貸款,目前實行的房貸利率7折優惠也享受不到的話,是否有別的技巧能給房奴“減負”?

渣打銀行近期新推出一款名為“活利貸”的房貸理財產品。渣打銀行對外宣稱:由辦理了個人商業性住房貸款的客戶向“活利貸”賬戶中存入閑置資金,即被視為提前償還貸款本金,當日即可從計息基數中抵消。如果有資金需求,還可以隨時取出,這樣在節省利息支出的同時,也可保證隨時用錢的靈活性。

譬如,王先生現年25歲,工作收入穩定,目前準備貸款100萬元購買房屋,還款期為30年。王先生在購買房屋之后沒有什么存款了,但是每月能節余3000元,作為活期存款放在房屋貸款的還款賬戶中。如果王先生選取“活利貸”的話,30年總利息僅約55萬元,相比普通房屋貸款節省近60萬元(節省約52%);還款年限僅有22年,相比普通房屋貸款縮短近8年(縮短約27%)。

100萬元房貸22年竟然能省60萬元!這樣看來的確夠實惠。

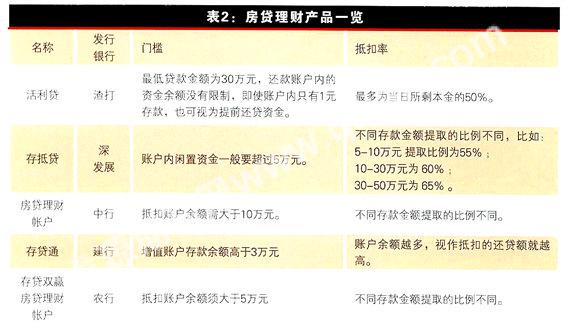

但是,記者發現,這樣的“存款轉貸款”并不是新鮮事,不光渣打銀行有這樣的產品,很多銀行以前就推出過類似的產品,只是名字不同罷了。比如,深發展叫“存抵貸”,中行叫“房貸理財賬戶”,建行叫“存貸通”,光大銀行叫“天天省”,這些產品的結構和運作原理大體相同,只是賬戶里的初始金額和抵扣率不同。

房貸理財產品的優勢和劣勢

這類房貸理財產品都有共同的優勢,比如:

節省利息:借款人在還款賬戶中存入的資金,被視為提前還款金額,利息會按照剩余本金計算,并且每日結算;

縮短還款年限;

現金巧管理:賬戶余額中的資金,可獲得一定收益,包括存款額的活期收益和存款抵扣部分貸款產生的利差收益:

資金活運轉:視同提前還款的部分資金仍保留在活期存款賬戶內,借款人可以隨時支取或存入資金,且無需支付額外的提取費用。

這類理財產品的設計并不是完美無暇,它們都有各自的劣勢,分別為:

“活利貸”:執行的優惠利率為基準利率七五折,而不能享受渣打銀行推出的房貸七折優惠;只能選擇等額本息的還款方式;提前還款金額利息上限規定,也就是說當借款人存款金額超過貸款金額的50%以后,在貸款利率計算方面還是按照50%的貸款額度計算,而多出的存款額度將不再享受“提前還款”的優惠規定;還款賬戶中的資金不再有活期存款收益。

“存抵貸”:只對在深圳發展銀行有房屋貸款且分期付款的客戶開辦;辦理“存抵貸”業務后,市民需注意維護自身信用記錄,如關聯貸款連續欠款超過90天,銀行可單方面終止這項業務。

中行的“房貸理財帳戶”:須為中行優質客戶。

“存貸通”:只針對采用浮動利率還款的客戶。

“存款轉貸款”是否劃算?

以深發展的“存抵貸”為例,相比較而言,“存抵貸”更像一個理財產品,我們演算一下,看看選擇這類產品是否很劃算。

“存抵貸”的理財收益包括兩部分:一是活期存款利息,按照房貸理財賬戶的存款余額全額計算,與一般的活期存款計息和付息方式完全相同;二是抵扣收益,是由存款抵扣部分貸款產生的理財收益,按日計算,按月支付。

抵扣收益=抵扣貸款金額×(貸款利率-存款利率)

抵扣貸款金額=(還款賬戶存款余額-50000)×抵扣金額提取比例。

如果打算買一套80平米的兩室一廳,每平米6000元,7成按揭貸款20年,采用等額本息還款法,首付14.4萬元,需要支付利息238942.18元,每月需要還款2395.59元。如果是一般工薪階層,每月大約有3000元的節余,按照深發展的“存抵貸”產品說明,存款金額超過5萬元的部分才能開始按照一定的比例沖抵貸款本金,這5萬元的初始金額就需要1年零5個月的時間來積累。在這期間,存的這些錢只能有0.36%的活期存款利息收益。從第18個月開始,才能享受這款理財產品帶來的收益。不過第18個月只有1000元余款,按照55%的抵扣金額提取比例,可以抵扣550元的貸款本金,加上這個月的活期存款利息,共得收益為51000×0.36%÷12+550×(5.94%-0.36%)÷12=17.86元,相當于年收益0.42%;第19個月,獲得收益為54000×0.36%÷12+2200×(5.94%-0.36%)÷12=26.43元,相當于年收益0.59%;3年半之后,存款額達到12.6萬元,收益才超過1年期固定存款利率(2.25%);16年8個月之后,存款額達到60萬元,收益才超過5年期固定存款利率(3.60%)。

所以,“存抵貸”并不適合以積少成多為收入方式的工薪階層。如果一開始就存入12.6萬元或者更多,倒是可以節省一筆可觀的利息款。不過,那樣還不如多交點首付。如果首付288000元,4成按揭貸款10年,只需要支付利息63097.58元,每月還款2125.81元。和開始的方式相比,節省了17.5萬元利息,少做10年房奴,每月還可以少還款270元。

近期深發展推出了新“存抵貸”,抵扣金額提取比例提高了,但也只是縮短了達到1年定期收益和5年定期收益的時間,依然不適合工薪階層。

結論

最后,我們得出了一個結論:這類產品更適合做生意的人,如個體工商戶、小企業主或有其他投資途徑的人,他們手中經常會有大筆資金流動,可以暫時存在還款賬戶中抵扣一部分利息。工薪階層最好的選擇,是把一筆存款直接用于提前還貸,沖抵本金。