我國金融市場基準利率比較研究

2009-03-31 09:29:12戴桂兵

現(xiàn)代商貿(mào)工業(yè) 2009年3期

戴桂兵

摘 要:從選擇金融市場基準利率的角度出發(fā),運用單位根檢驗以及格蘭杰檢驗等統(tǒng)計方法,詳細分析比較了同業(yè)拆借利率和債券回購利率的市場性、穩(wěn)定性與基礎性。分析結果表明,在穩(wěn)定性方面,債券回購利率與同業(yè)拆借利率差異較小,而在市場性以及基礎性方面,債券回購利率則優(yōu)于同業(yè)拆借利率,且目前債券1日回購利率最適合作為金融市場基準利率。

關鍵詞:基準利率;同業(yè)拆借利率;債券回購利率

中圖分類號:F830.9 文獻標識碼:A 文章編號:1672-3198(2009)03-0144-02

1 引言

所謂基準利率系指資金市場上公認的具有普遍參考價值的利率。市場利率體系由銀行存貸款利率、債券發(fā)行市場利率、債券流通市場收益率、同業(yè)拆借利率、回購利率、貼現(xiàn)利率、大額可轉讓定期存單市場利率等組成。利率市場化必然要求存在一個合適的金融市場基準利率,它是央行監(jiān)測和調(diào)控的目標,也是央行調(diào)節(jié)經(jīng)濟的最重要的手段之一。

2 比較研究

2.1 利率市場性比較

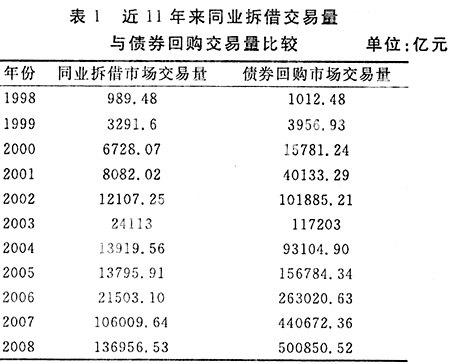

如表1,近11年來債券回購市場交易量都大于同業(yè)拆借市場交易量,2004和2005年前者甚至達到后者的10多倍,近兩年來同業(yè)拆借市場發(fā)展也較快,但前者仍是后者的3—4倍。因此,從市場規(guī)模來說,債券回購市場目前遠領先于同業(yè)拆借市場,說明市場參與者對債券回購市場相對來說更加認同,更愿意在此市場上交易,那么債券回購市場上產(chǎn)生的利率也就更能反映市場資金供求狀況,優(yōu)于同業(yè)拆借市場上的利率。

作為金融市場基準利率,首先應該是短期市場利率。因為市場資金供求變動較快,短期利率才能反映即時的市場情況的變化。表2反映了短期品種的交易量占整個交易量的絕大部分,市場中的短期資金拆借最為活躍。因此,市場的交易結果已經(jīng)反映了交易者的交易傾向以及市場資金量與供求關系,同業(yè)拆借市場和債券回購市場的1天和7天品種的利率比較適合作為市場利率,下面的分析主要圍繞這四種交易品種的利率。

2.2 利率穩(wěn)定性比較

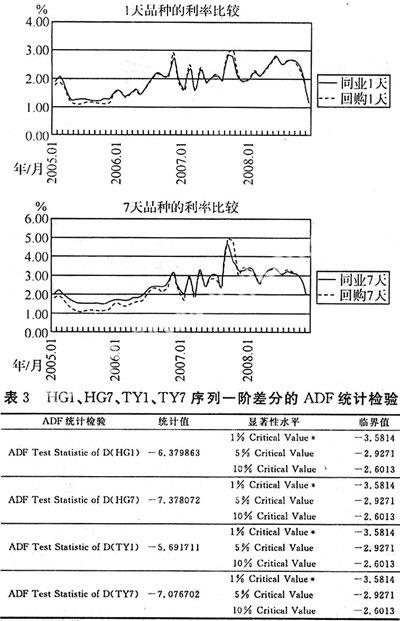

從下面的1天品種利率比較圖可以看到,2005年1月——2008年12月,同業(yè)拆借市場和債券回購市場的1天交易品種的月加權平均利率(設為TY1、HG1,下同)波動明顯,經(jīng)計算TY1、HG1的相關性達到99.35%,說明兩種市場的隔夜利率差異極小。從7天品種利率比較圖可以看到,2005年1月——2008年12月,同業(yè)拆借市場和債券回購市場的7天交易品種的月加權平均利率(設為TY7、HG7,下同)同樣波動明顯,但是2005年初至2006年底兩者的分離還是很明顯的,經(jīng)計算TY7與HG7的相關性為98.22%,差異也是很小。單純從圖形上看,四種利率的波動都較為明顯,但是這恰恰反映了實際的市場情況變化,四種利率的總體變化趨勢是相似的。可以利用單位根檢驗方法對時間序列做平穩(wěn)性檢驗,選取的數(shù)據(jù)為2005年1月至2008年12月的月加權平均利率,即TY1、HG1和TY7、HG7。先對它們的原序列做單位根檢驗,發(fā)現(xiàn)在三種顯著性水平下TY1、HG1和TY7、HG7都是非平穩(wěn)序列,因此考慮再對它們的一階差分序列做單位根檢驗,結果見表3。表3顯示,在1%的顯著性水平下,TY1、HG1和TY7、HG7的一階差分序列D(HG1)、D(HG7)、D(TY1)、D(TY7)都是平穩(wěn)序列。

2.3 利率基礎性比較

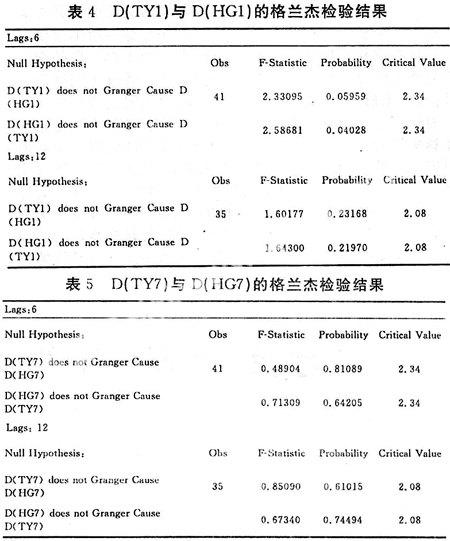

由上面的分析可知,TY1、HG1和TY7、HG7的波動性明顯,其一階差分序列都是平穩(wěn)序列,但是基準利率的基礎性也是極其重要的,比較基礎性才能知道是哪個變量影響了另一個變量,導致變量之間出現(xiàn)相關性。格蘭杰檢驗法(Granger test)是用于檢驗動態(tài)計量經(jīng)濟學中變量之間因果關系的一種常用方法。四個序列的一階差分序列才是平穩(wěn)序列,需要分別對D(HG1)和D(TY1)以及D(HG7)和D(TY7)進行Granger test。由于是月度數(shù)據(jù),因此選取兩個滯后期6和12,格蘭杰檢驗結果見表4及表5,F(xiàn)臨界值的顯著性水平為5%。

表4顯示,當滯后期為6時,可以拒絕零假設:D(HG1) does not Granger Cause D(TY1),因此D(HG1)是D(TY1)的格蘭杰成因。其它檢驗則無法得出結論。

3 總結

(1)從市場交易量來看,債券回購市場規(guī)模遠大于同業(yè)拆借市場規(guī)模,反映前者更受整個市場參與者的認可,交易者更愿意在國債回購市場上進行短期資金拆借,因此從這個方面來說,國債回購市場利率優(yōu)于同業(yè)拆借市場利率,前者更能反映市場的資金供求狀況。從市場交易結構來看,同業(yè)拆借市場及債券回購市場的1天、7天品種的交易量占整個市場交易量的絕大部分,因此這兩個品種的交易利率更適合作為基準利率,這也印證了貨幣市場基準利率的短期性特征。

(2)同業(yè)拆借市場及債券回購市場的1天、7天交易品種的利率波動性明顯,利率的波動是市場的正常變動規(guī)律,1天、7天交易品種的利率一階差分平穩(wěn)。然而不同市場的相同交易品種利率幾乎完全正相關,從這個方面來看同業(yè)拆借利率與債券回購利率并無明顯優(yōu)劣之分。

(3)從格蘭杰檢驗結果可知,債券1天回購利率是同業(yè)1天拆借利率的格蘭杰成因,前者滯后6期的值可以提高后者被解釋的程度,因而從基礎性方面而言,債券1天回購利率作為基準利率優(yōu)于同業(yè)1天拆借利率。

(4)總體上,無論從市場性還是基礎性來說,債券回購利率作為基準利率都優(yōu)于同業(yè)拆借利率,特別是1天交易品種的利率。因此,目前債券1天回購利率最適合作為基準利率。

參考文獻

[1]@郭紅兵,錢毅.我國金融市場基準利率考察——基于構建完整的基準收益率曲線[J].金融理論與實踐,2008,3.

[2]@閔曉平.基于基準利率選擇的利率期限結構形成研究[J].河南金融管理干部學院學報,2008,4.

[3]@杜金岷,郭紅兵.基準利率和收益率曲線的內(nèi)涵及關系探討[J].上海金融,2008,2.

[4]@戴國強,梁福濤.中國金融市場基準利率選擇的經(jīng)驗分析[J].世界經(jīng)濟,2006,4.

[5]@蔣競.我國利率市場化中基準利率的選擇與培育[J].西南交通大學學報,2007,5.

[6]@李蕾蕾,劉兆軒.我國現(xiàn)階段基準利率的選擇[J].財經(jīng)界,2007,10.

[7]@Jeffrey M. Wooldridge.計量經(jīng)濟學導論[M].北京:高等教育出版社,2005.