國際油價與石油公司業績分析

2009-03-18 10:42:26高宏霞薛英鴿

商業研究 2009年5期

高宏霞 薛英鴿

摘要:20世紀后半葉以來,國際油價波動劇烈,深深影響著我國石油公司的業績乃至整個國民經濟。在分析近十年的國際油價和國內三大石油公司的業績基礎上,構建出油價-公司業績的二次曲線模型,結果表明:穩定在40-60美元/桶的油價是三大石油公司業績最優區間。

關鍵詞:國際原油價格;石油公司業績;回歸分析

中圖分類號:F407.22文獻標識碼:A

一、問題的提出

20世紀70年代以來,國際石油價格出現了7次較大的劇烈波動。而持續時間最長、價格浮動幅度最大是從2003年至今的這一次。從2003年1月起國際油價一路攀升,在短短5年時間內,從原來的25美元/桶猛漲到當前的124美元/桶,石油價格的波動影響我國宏觀經濟的運行與健康發展。IMF運用多國模型就石油價格對世界經濟的影響進行模擬,結果表明,油價每上升5美元/桶就會導致主要工業化國家一年后GDP下降0.2個百分點,消費物價指數上漲0.2-0.4個百分點,對于發展中國家來說,則會導致GDP下降0.4個百分點,消費物價上漲0.6-0.8個百分點。

受資源因素制約,我國石油年產量大致穩定,而國內的石油需求卻迅速增加,使得我國石油的進口量有逐年增加的趨勢,從而國際石油的價格的波動勢必會影響到我國石油行業利潤的增減。以原油開采為主的行業,是油價上漲的最大的受益者。以成品油貿易為主的公司可以從成品油價格上調中賺取價差,也成為油價上漲的受益者。而煉油業隨著油價的急劇上漲,企業成本大幅度上升,此類公司業績會大幅下降。石油化學工業也是以原油作為原料,油價大幅度上漲使其成本大幅度上升,但由于大部分石化產品如合成材料、有機化工產品價格已經放開,石化企業成本的增加很容易轉移到石化產品市場。這樣一來,石化產品價格上漲部分抵消了油價上漲造成的成本上升,特別是一些產品附加值高的大型石化綜合企業業績不僅沒有下降,還有較大幅度增長,如中石化。另外,油價還帶動石化產品價格上漲,以石化產品為原料的家電、涂料、化纖行業的有關上市公司因企業成本上升,業績也都受到不同程度的影響。

通過分析近十年油價和中海油、中石油和中石化三大石油公司業績的數據,構建一套國際油價與三大石油公司業績回歸模型,以期獲得這兩者間的相關關系的初步結論。

二、國際原油價格與國內石油公司業績分析

由于中海油、中石油和中石化這三大集團在國內石油行業處于寡頭壟斷地位,并且與國際石油市場聯系緊密。所以,在進行實證分析的時候,將這三大集團作為研究對象。

(一)模型的建立

衡量公司業績的指標有很多,諸如:每股收益,凈資產收益率,總資產收益率、托賓Q值及經濟增加值(EVA)等。 其中,凈資產收益率(ROE)是一個綜合性極強的財務比率,用于評價企業自有資本及其積累獲利能力,該指標的通用性強、適用范圍較廣。在我國上市公司業績綜合排名中,該指標居于首位;在杜邦綜合財務分析法中,ROE為核心指標。因此,筆者將凈資產收益率(ROE)作為反映公司業績的指標。凈資產收益率的計算公式為:

ROE=凈利潤/平均所有者權益

通過簡單的相關性分析,繪制出三大集團的ROE與國際油價相關關系的散點圖,散點圖表現的相關關系并非是線性,而大致呈現拋物線狀。于是,構建了二次曲線回歸模型,具體如下:

ROE璱=c+b1iP+b2iP2

式中, c為常數項;b1i、b2i為回歸系數;P為自變量——國際原油價格;i=1,2,3分別代表中海油、中石油和中石化。И

(二) 樣本數據

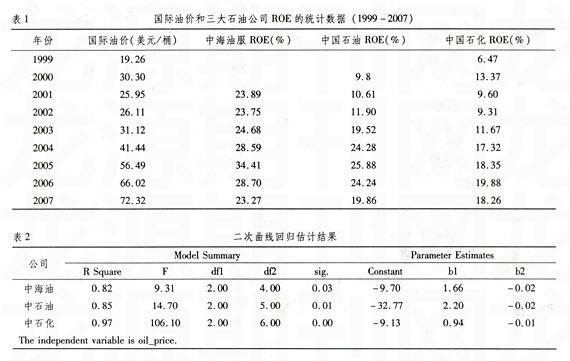

世界石油市場上交易的主要石油品種有美國紐約商品交易所(NYMEX)的西得克薩斯輕質原油(WTI)、英國國際石油交易所(IPE)的英國北海布倫特輕質原油(BRENT)和新加坡交易所(SGX)的迪拜含硫原油(DUBAI)。目前,國際石油價格是以各地區的基準油價格為基礎制定的。WTI、BRENT和DUBAI是世界上最主要的基準油,它們都是既存在期貨市場又有現貨市場,共同構成了國際石油定價的基礎。筆者選擇了北美西得克薩斯(WTI)原油現貨價格(FOB)代表國際油價水平,油價單位為美元/桶。數據來自美國能源情報署網站,年度石油價格是每年12個月石油價格的加權平均值。中海油、中石油及中石化的凈資產收益率(ROE)分別來自三大公司公布的公司年報(因為資料有限,缺少中海油1999年、2000年和中石油1999年的數據)。數據采用年度形式,區間為1999-2007年(如表1)。

(二)回歸結果

運用SPSS13.0,對表1中的數據進行二次回歸分析的結果如表2。

其模型方程分別為:

е瀉S:ROE1=-9.70+1.66P-0.02P2(1)

中石油:ROE2=-32.77+2.20P-0.02P2(2)

中石化:ROE3=-0.94+0.94P-0.01P2(3)オ

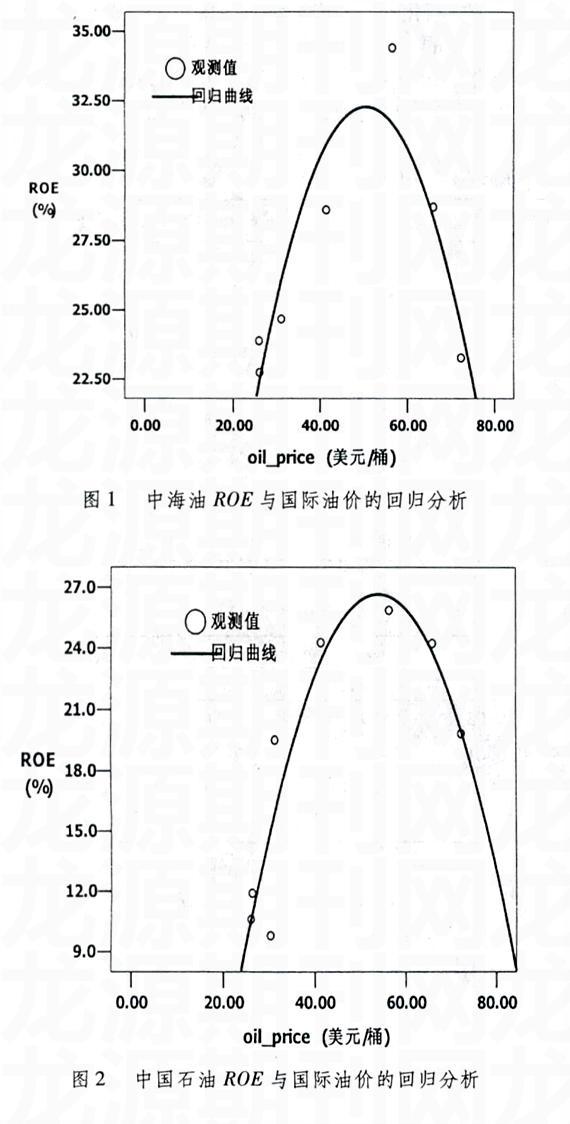

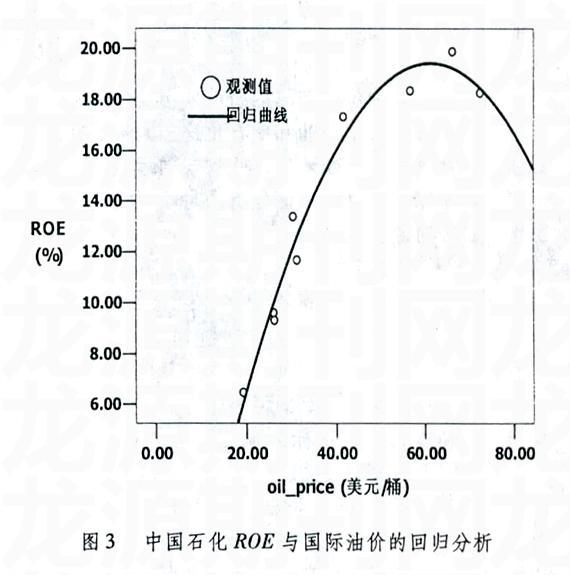

三大公司業績與國際油價的二次曲線回歸圖形如圖1-圖3所示。

三、結論與建議

從實證分析的結果可以看到,三條二次曲線的相關系數的平方值較大,且顯著性水平分別為0.03,0.01,0.00,這三條曲線都有較好的擬合度,模型基本能反映出國際油價和石油公司收益率的關系。 b2i(=-0.02,-0.02,-0.01)均為負值,意味著三大公司的業績并非是隨著油價的上漲而成上升趨勢,而是當國際油價上升到一定程度,公司業績會出現下滑,這比較符合實際。從經濟學角度看,當油價較低時,原油開采帶來的收益相對較低,隨著油價的不斷增加,原油開采的收益也隨之增加。但是,當油價上漲到一定的高度時,過高的油價會導致石油需求減少,由此影響到公司的盈利。另外,原油價格的上升導致石油化工行業的成本上升,給此類公司帶來負面影響。不難看出,三大公司的ROE均在國際油價40-60美元/桶這一區間內達到最大值,穩定在50美元左右的原油價格會使三大石油集團保持較好業績。由于我國至今在國際原油定價過程中的作用還非常小,從而使得國內石油企業只有被動地接受國際油價,這樣不利于它們的長期發展。為此,中海油、中石油和中石化這三大集團應積極參與國際石油市場,努力爭取國際油價的定價權,使油價朝著有利方向發展。

中石油、中石化的|b2|=0.02>中石化的|b2|=0.01,說明中海油與中石油的ROE受國際油價變化的影響大于中石化所受影響,它們抵抗原油價格波動風險的能力相對較低。這是由于中海油和中石油集團產業結構比較單一,這兩家公司的盈利主要依賴上游原油的生產,煉油和化工板塊裝置規模小、盈利能力差,當國際原油價格降低時,公司薄弱的下游板塊無法充分利用低油價的機遇獲得發展,從而彌補上游板塊的損失;當國際油價高漲時,一方面相對穩定的石油產量使得兩公司僅能享受到石油價格上漲帶來的有限的利益,另一方面石油價格的上漲使得石油需求減少,從而導致兩公司的抗油價波動風險的能力較差。中石化公司近年來加大了結構調整的力度,在保持上游板塊現有盈利的同時,下游板塊的盈利能力也在不斷提高,上下游板塊盈虧互補,從而增強了中石化抵抗國際油價波動的的能力。所以,對于中海油和中石油來說,調整產業結構,發展下游板塊將有利于增強它們的抗價格風險能力。

參考文獻:

[1]黃賾琳.國際石油價格波動對我國經濟的影響及對策[J].經濟縱橫,2006(3).

[2]張芃.國際石油價格上漲對中國經濟的影響[J].中國國情國力,2005(1).

[3]梁建敏.石油價格上漲因素及其對相關行業的影響[J].化工技術經濟,2001(1).

[4]李國俊,朱瑞博.國際石油定價機制與中國石油價格防范體系構建[J].上海經濟研究,2005(6).

[5]李君發.對我國三大石油公司國際競爭力的分析研究[J].化工技術經濟,2002(10).

(責任編輯:孫桂珍)