全業務競爭實質內涵與中國全業務競爭現實環境評價

2009-01-25 08:59:50陳如明

移動通信 2009年21期

關鍵詞:融合

陳如明

【摘要】文章首先分析了全業務及其競爭實質內涵,并就中國全業務競爭現實環境進行了評價,進而分析了三大運營商的優勢與短板,并提出建議。

【關鍵詞】重組全業務FMC NGN

1全業務及全業務競爭實質內涵

隨著移動語音資費下降及移動泛在化連接的普及,固網用戶快速向移動網轉移,造成固網運營商的巨大壓力,即使在固網平臺上推進多業務運作亦難挽殆勢,其期望及早取得移動運營執照,成為所謂全業務運營商,通過積極推進固定移動融合,以挽救其危局。與此同時,移動運營商亦期望同時取得固網運營資質與能力,大力推進其FMC,以取得優良的全業務互補贏利能力。事實上,全球情況亦類似,例如,2007年財富500強中十大電信運營商(Verizon、NTT、DT、Telefonica、FT、AT&T、Vodafone、Sp rintNextel、TelecomItalia及BT)中,有九家為較好贏利的全業務/多業務類運營商,僅Vodafone一家為非全業務運營商,且利潤額為負102.623億美元,這充分反映出,全業務運營借助融合之力,有利于運營商的轉型與贏利,這便是全業務運營引起人們關注的原委。當然,從NGN IP多業務的融合觀點看,這亦為歷史的,必然。

所謂全業務,是相對窄帶語音(Simple Voice)這一單一業務而言的,亦即將窄帶業務吸收入其中的所謂寬帶多媒體綜合業務或稱Rich Voice或Mutimedia Voice業務,即語音+數據+視頻多媒體綜合業務。其實,所謂全,亦難以真“全”,細分市場的業務類別成千上萬,每一類中還可再細分成百上千種,而且業務類別還在動態演進變遷發展,從空間到地面。從海上至大漠與高山,無所不在,無所不包。沒有一個運營商可包羅“全部”業務,最為關鍵的是要能有效解決固定與移動運營資質,并積極推進FMC。在有FMC資質前提下,我們通常提到的所謂多業務其實與全業務實質類同。2003年,在ITU-T NGN Workshop會議上,把涉及NGN的分組化傳送和多(全)業務網絡的理解為:分組化具體體現為IP、MPLS、ATM及Ethernet;全業務網絡包括電話和INTERNET接入業務、數據業務、視頻流媒體業務、數字電視廣播業務和移動業務。從而,NGN應是能提供各種多媒體業務的綜合網絡,支持固定和移動的融合、傳統電信業務和廣播業務的融合,是有線/無線網絡元素、計算機系統、家庭外圍設備、智能工具等組成的綜合融合環境;NGN必須能折衷滿足不同業務質量及物理接口的要求,在業務管理、網絡管理、智能化、個性化服務方面均可提供完備的機制。

因此,全業務運營商應充分利用自身固網或移動網的優勢,按NGN融合業務思想,有效克服自身弱勢與短板,積極推進固定、移動融合FMC,有線、無線融合WWC,通信、互聯網及廣播電視網“三網融合”3NC,通信、互聯網、消費電子及內容融合,通信、互聯網、媒體、內容融合TIME,以及地面空間一體化融合STC與組合捆綁資費融合Freemuim等融合目標;形成自身有差異化的創新特征,力爭搶占“網絡為王”、“用戶為王”、“終端為王”、“應用為王”及“內容為王”這“五大為王”制高點,以適應用戶需求體驗;呈現業務功能多樣化、應用體驗個性化、操作使用簡易化、性能價位合理化、剪裁市場精細化,以擴大用戶、提高收入及增加贏利,從而增加ARPU及APPU值。進而,按NGN-FICN的目標方向,包括有機組合推進“感知中國”的M2M物聯網創新組網融合應用,向“泛在連接(Ubiquitous Access)”與普適計算(Pevasive Computing)”的、“無所不在、無所不能”的、理想化的5W/5A-Gll目標一步步地有效邁進。

2中國全業務競爭現實環境評價

如眾所知,與全業務競爭有密切關系的多媒體視頻通信業務,在原有意義上通常指固定或移動的MP4,MP5、各類流媒體、可視電話與視頻監控、視頻呈現等業務,但就廣義而言,在現今的后簡單語音(Simple Voice)時代,集聲音、圖像、數據于一體的多媒體視頻業務,已與未來信息通信網絡主體業務直接相溝通。例如,對目前已成熱點的移動互聯業務(即有十五種左右類別)可望進一步細分市場,或可形成相應的所謂殺手锏業務,而這些業務多半與多媒體視頻業務相關聯。因此,無論是其發展環境評價或發展策略思考,均應與國內外新一代未來信息通信網絡與產業發展緊密相聯。

針對新一輪電信重組與全業務運行。以及未來全業務競爭的發展戰略,2009年中開始,三大運營商已拉開爭奪現實用戶及潛在用戶的白熱化戰斗序幕,中國將漸2k3G全業務競爭佳境。“三網融合”亦進入更有利的推進狀態,這將鑄就包括城市信息化/應急通信/無線城市融合發展在內的未來信息通信網絡與產業發展的非常有利的驅動環境。面對此劇烈的全業務競爭環境,三大運營商均充分貫徹NGN“開放、創新與融合”的基本理念,繼續積極進行網絡、業務、應用融合全方位創新運作,以“網絡為王”為基礎,力爭占領“用戶為王”、“終端為王”、“應用為王”與“內容為王”這“四大為王”的制高點。這亦將鑄就以多媒體視頻業務為主體的未來信息通息網絡與產業的非常有利的發展環境。

另一方面,從2008年中電信重組開始至今,可分析一下此三大全業務運營商的實際競爭總體態勢。

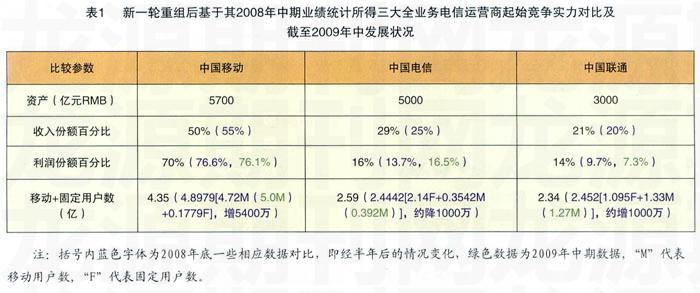

首先看三大全業務電信運營商起始競爭實力對比與近期發展狀況,如表1歸納所示。

由表1可見,就資產而言,新中國移動與新中國電信相當,新中國聯通則為3:5的弱勢;從營業收入與盈利能力看,新中國移動有明顯優勢,尤其是利潤方面,新中國移動比二者之和的二倍還強;在新增用戶數方面,中國移動亦占明顯優勢。但總體來看,這比重組前失衡有較多改善。從上述2008年下半年至2009年中情況看,一些失衡仍稍有擴大,估計近年內難以逆轉。2009年第一、二季度三大運營商相關業績數據表明,在移動語音的殺手作用依然強勁之時,三大運營商估計要至2012~2013年左右才可能會出現較好的均勢發展,當然,其中也不乏可能有較多不定因素的影響。進一步分析可發現,中國移動總體競爭態勢仍屬良好,值得鼓勵,可借助多運營商、多制式全業務競爭環境的驅動,促使TD加速創新與成熟,從而加速其成功與有效發展。

由此可得,三大運營商各有長處與弱點。例如:贏利能力方面,中國移動相對中國電信及中國聯通有絕對優勢,其對比關系約為12:2:1。移動用戶方面亦然,其對比關系約為12:1:3;在全方位創新勢頭方面,中國移動依然處于較明顯領先的地位,其次為中國電信,中國聯通亦在追趕;在3G覆蓋能力、終端及商用服務能力方面,中國電信最強,聯通似躍上第2位,TD成熟度與信譽度仍屬第3位;帶寬能力

及FMC勢頭方面,中國電信與中國聯通較好,中國移動最差;在數據增值實力上,中國電信最強,中國移動亦在全方位創新積極努力,中國聯通處中間態;目前,ARPUT降勢頭方面,中國移動最明顯,雖然其絕對值尚屬領先,但中國電信、中國聯通在努力保持其環比穩定性。

綜合可得,中國移動借助優勢2G網絡及移動話音與SMS等殺手應用,在諸多核心指標上仍占明顯優勢,應按此積極改進2G FDD/3G TD雙網深度融合與網絡優化以及終端改進、移動互聯商店市場化;推動TD無線座機及無線城市的建設,在產業鏈、國際化方面進行改進,較快推進TD成熟及2G FDD/3G TD優勢互補融合改善。而中國電信與中國聯通均在積極利用其帶寬與FMC固有優勢,并充分發揮WCDMA及CDMA成熟性、產業鏈及國際化等后發優勢,使三者總體實力往均衡化的可喜方向發展。但二者想在二、三年內左右徹底撼動中國移動的核心優勢目前看來較難。這一點亦是中國移動希望依托這一優勢真正務實推進TD成熟與成功的原始初衷所在。因此可說,中國移動總體競爭態勢良好,值得鼓勵,可借助多運營商、多制式全業務競爭環境的驅動,促使TD加速創新與成熟,從而加速其成功與有效發展。

作為必須保證其成功的TD-SCDMA,其全方位創新及加速前向演進努力值得稱道與鼓勵,“五大為王”方面力爭占領制高點表現不俗,例如,率先推出G3承載標識品牌,并將其有機融合到既有全球通、神州行及動感地帶三大運營品牌之中;TDD/FDD雙網融合,核心、邊際網絡層+應用終端層+后臺支撐網管計費層全面覆蓋,首先實施2G/2G+FDD GSM/GPRS/EDGE/EDGE+與3G|3G+TDD TD-SCDMA|HSDPA|HSUPA|HSPA+/TD-MBMS/TD+CMMB TDD/FDD雙網有機融合,進而瞄準TD-LTE/RD-LTE+與FDD-LTE/LTE+的TDD/FDD未來演進實力最強的雙網融合;便利雙網融合及資費補償的“三不”、“三新”與“三號合一”創新,以及移動互聯3M組合平臺(Mobile Market,MDO及Monternet);核心層面CM—IMS/SIP/P2P-DSN創新;以開源、開放為基礎的OMS平臺及其旗艦移動互聯手機OPhone的推出;促進移動互聯業務發展與創新的JIL實驗室與Widge平臺及BAE引擎;“3+1”終端策略,即上網卡、上網本及TD-家庭信息機+雙模TD上網手機;促進TD+CMMB手機電視、“三網融合”的快速推進;促進地區、城市與農村信息化及泛在、普適服務的無線城市/數字省、區的率先推進等。無不顯示出中國移動。以全方位創新為導向,以TDD/FDD融合為軸心,積極快速推進TD的成熟。雖有眾多優點,但中國移動在雙網深度融合與優化、TD網絡與雙網切換穩定可靠性、有用戶聲譽與吸引力的3G終端等方面相對較差,其產業鏈與國際化尚需花較大力氣進行改進與提高,尤其是在用戶體驗與滿意度方面,尚不能完全滿意,需進一步加速努力。總體來看,TD這一年來如上所述快速創新成績不俗,但整體成熟度與帶寬能力及終端吸引力與WCDMA及CDMA2000相比,依然有差距。而且整體3G應用創新與市場吸引力及贏利能力依然不如人意,包括移動互聯、無線城市、手機電視、移動搜索及移動支付,云計算及XaaS(×=s,H,P,L,D,W,1,…)等新技術、新業務尚處于培育與起步發展期,尚需時日才能較好體現其作用。

3G的發展一定要建立在與2G相比有差異化的市場吸引力與帶寬能力及新型業務與商業模式基礎上,包括其總體性價比吸引力基礎上才行。亦要具備由簡單語音(Simple Voice)向豐富語音/寬帶語音/多媒體語音(具免費簡單語音捆綁的Rich Voice/Multimedia Voice)轉化的市場基礎與用戶吸引力才行,該時刻的到來雖有不確定因素,但估計在中國不會太快。這從中國移動贏利能力及這近一年來的發展走向可見一斑;估計該時刻的真正臨近還要三年左右時間,亦即2012年左右才能顯示出較明顯端倪。當然這亦與移動互聯網、手機電視、三網融合(凸顯“內容為王”的改進),城市信息化/農村信息化/無線城市,包括M2M物聯網在內的3G泛在/普適應用與細分市場進展,以及3.9G/4G演進推動及云計算及XaaS.ICT綠色創新等新技術、新業務培育與發展等各方面進展因素有關,但無論怎樣,中國3G多制式、全業務競爭的歷史作用必然會逐步體現。

猜你喜歡

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

數學年刊A輯(中文版)(2022年4期)2022-02-16 08:17:34

今日農業(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

無線電通信技術(2021年4期)2021-07-13 08:58:28

無線電通信技術(2021年3期)2021-06-08 03:33:48

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

無線電工程(2020年11期)2020-10-29 01:25:46

現代出版(2020年3期)2020-06-20 07:10:34

福利中國(2015年4期)2015-01-03 08:03:38