新準則下自行研發無形資產會計處理的探討

2008-12-29 00:00:00章新蓉趙娜

會計之友 2008年8期

【摘 要】 原會計準則按照無形資產研發是否成功分別規定了資本化和費用化的會計處理。新會計準則則按照研究階段與開發階段來分別規定資本化和費用化的會計處理。新準則的會計處理規定更加科學和合理,但是在新準則、指南及講解中對研發費用在不同情況下具體的會計處理都沒有進一步說明。筆者根據對新會計準則的理解對研發費用具體的會計處理進行了探索,提出了增設“研發損失準備”賬戶的建議,以使研發損失的會計處理更加謹慎。

【關鍵詞】 自行研發費用; 資本化; 研發損失準備

按照《企業會計準則第6號—無形資產》(以下簡稱“準則”)的規定:企業內部研究開發項目的支出,應當區分研究階段支出與開發階段支出,其研究階段的支出,應當于發生時計入當期損益;其開發階段的支出需同時滿足準則規定的五個條件才能確認為無形資產。而不論準則還是指南對研究項目開發成功且跨年度時,年末如何進行會計處理及在報表中如何披露,以及研究項目開發失敗時,已經資本化的費用如何進行會計處理等問題都沒有作進一步的說明。2007年注冊會計師考試教材《會計》(以下簡稱“注會教材”)中僅介紹了在一個會計年度內研發成功時的會計處理。鑒于此,本文擬就研發支出的會計處理進行探索。

一、研發支出的賬務處理

由于企業研究開發耗費時間較長且開發成功與否具有較大的不確定性,在具體進行賬務處理時,需要區分研發費用在開發成功時與不成功時的不同情況,同時還需分別考慮跨年度與不跨年度的不同情況。

(一)開發成功時的會計處理

1.不跨年度的會計處理

按照新無形資產會計準則的規定,研發支出的賬務處理為:企業發生的研發支出,不滿足資本化條件的,借記“研發支出—費用化支出”科目,滿足資本化條件的,借記“研發支出—資本化支出”科目,貸記“原材料”、“銀行存款”、“應付職工薪酬”等科目。研究項目達到預定用途形成無形資產的,應按“研發支出—資本化支出”科目的余額,借記“無形資產”科目,貸記“研發支出—資本化支出”科目。筆者現結合“注會教材”自創無形資產的舉例進行案例分析。

例1:2007年1月1日,甲公司經董事會批準研發某項新產品專利技術,該公司董事會認為,研究項目具有可靠的技術和財務等資源的支持,并且一旦研發成功將降低該公司的生產成本。該公司在研究開發工程中發生材料費5 000萬元、人工工資1 000萬元以及其他費用4 000萬元,總計10 000萬元,其中,符合資本化條件的支出為6 000萬元。2007年12月31日,該專利技術已經達到了預定用途。

教材中甲公司的賬務處理為:

(1)發生研發支出:

借:研發支出—費用化支出 40 000 000

—資本化支出 60 000 000

貸:原材料 50 000 000

應付職工薪酬10 000 000

銀行存款40 000 000

(2)2007年12月31日,該專利技術已經達到預定用途:

借:管理費用 40 000 000

無形資產 60 000 000

貸:研發支出—費用化支出40 000 000

—資本化支出60 000 000

本題中符合準則規定資本化條件的為60 000 000元,不符合資本化條件的為40 000 000元,所以按照規定,發生研發支出時,計入“研發支出—資本化支出”科目的金額為60 000 000元,計入“研發支出—費用化支出”科目的金額為40 000 000元。題目所述項目年末達到預定使用狀態,所以年末應該按照“研發支出—資本化支出”科目的余額轉入“無形資產”科目。

2.跨年度的會計處理

“研發支出”科目核算內容說明中有關該科目年末的處理為:期(月)末,應將本科目歸集的費用化支出金額轉入“管理費用”科目,借記“管理費用”科目,貸記本科目(費用化支出)。本科目年末借方余額,反映企業正在進行無形資產研究開發項目滿足資本化條件的支出。

例2:假設例1的研究項目2008年5月才達到預定可使用狀態,2008年以后沒有新追加研發費用,那么2007年12月31日如何進行會計處理?如何在會計報表中披露信息?在準則、指南及注會教材中都沒有說明,筆者認為應進行如下會計處理。

年末“研發支出—費用化支出”科目的余額仍然應轉入“管理費用”科目,結轉后“研發支出—費用化支出”科目的余額為零,而由于12月31日該研究項目尚未達到預定可使用狀態,則“研發支出—資本化支出”科目的期末余額應保留在本賬戶中,需要做的會計分錄為:

借:管理費用40 000 000

貸:研發支出—費用化支出40 000 000

2007年12月31日“研發支出—資本化支出”科目應為60 000 000。年末“研發支出—資本化支出”科目如有余額,應該在資產負債表中披露出來,但是資產負債表中卻沒有“研發支出”這個項目,此時該如何填報?

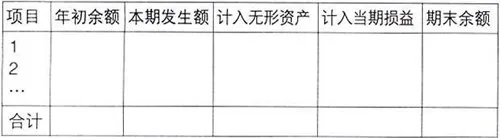

筆者注意到資產負債表中雖然沒有“研發支出”這個項目,但是新增加一個與“研發支出”比較類似的“開發支出”項目。至于“開發支出”項目反映什么內容,筆者沒有發現其他相關資料可以幫助說明該問題,只有在《新企業會計準則實務指南(集團類公司)》會計報表部分對“開發支出”項目反映的內容以表格的方式做了如下的表述:

從上述表格可以看出,筆者認為應該是這樣的一個關系:“開發支出”項目的期末余額=年初余額+本期發生額-計入無形資產-計入當期損益。資產負債表中“開發支出”項目反映內容為本期“研發支出—資本化支出”中尚未開發成功的無形資產的余額。所以,“研發支出—資本化支出”期末余額6 000萬元應在資產負債表中的“開發支出”項目中反映。

(二)開發失敗時的會計處理

1.不跨年度的會計處理

會計準則規定,開發階段的支出滿足相關條件,才可以確認為無形資產,那么不符合無形資產確認條件的就應該計入當期損益。開發失敗即不符合確認無形資產的條件。

例3:假設例1的研究項目在2007年12月31日開發失敗,那么2007年12月31日的會計處理為:

借:管理費用100 000 000

貸:研發支出—費用化支出40 000 000

—資本化支出60 000 000

2.跨年度的會計處理

例4:假設例2中的研究項目于2008年5月確定研發失敗,那么2007年12月31日如何進行會計處理以及如何進行披露?2008年5月如何進行會計處理?

關于2007年12月31日如何進行會計處理以及披露問題,由于2007年12月31日沒有研發失敗的跡象,所以其處理方法與例2完全相同。不同之處在于5月的會計處理。

在5月份確定研發失敗時,則不符合確認為“無形資產“的條件。應將”研發支出—資本化“支出余額直接轉入當期損益。即:

借:管理費用60 000 000

貸:研發支出—資本化支出60 000 000

二、建議增設“研發損失準備”估計開發失敗可能發生的損失

在例3和例4中,由于開發失敗,需要直接轉入當期損益的金額分別為100 000 000元和60 000 000元,由于研發費用數目巨大,直接轉入當期損益會對當年的利潤產生較大影響,甚至可能使企業轉盈為虧,這樣的處理方法不符合謹慎性原則。

為了解決研發失敗后一次性數額巨大的研發費用轉入當期“管理費用”對企業損益帶來的影響,筆者建議增設一個類似于“壞賬準備”的備抵賬戶“研發損失準備”,其與“研發支出—資本化支出”相對應,期末以技術分析其失敗的可能性有多大來決定各期應該提取和實際提取的“研發損失準備”。企業每期期末應該計提的研發損失準備=總的投資額×(1-期望成功率),而每期實際計提研發損失準備應為當期應該計提的減去其賬戶的貸方余額(或加上借方余額)。當期計提研發損失準備時候,會計處理為:借記“管理費用”;貸記“研發損失準備”。待研發成功時,借記“無形資產”,“研發損失準備”;貸記“研發支出—資本化支出”,“管理費用”。如果研發失敗,會計處理為:借記“管理費用”和“研發損失準備”;貸記:“研發支出—資本化支出”。●

【主要參考文獻】

[1] 財政部.最新企業會計準則及其應用指南.北京:法律出版社,2007.40-41.

[2] 中國注冊會計師協會.會計.北京:中國財政經濟出版社,2007.135-139.

[3] 于小鐳,李書鋒.新企業會計準則實務指南(集團公司類).北京:機械工業出版社,2006.226.

[4] 財政部.最新企業會計準則及其應用指南.北京:法律出版社,2007.419.