循環經濟財務管理理論框架初探

2008-12-29 00:00:00金明慧

會計之友 2008年13期

【摘要】 隨著循環經濟的實施與推進,企業價值創造所需要的關鍵資源已包括了生態資源為基礎的生態資產,“循環經濟財務管理理論”應運而生。本文在對循環經濟財務本質及財務研究的維度視角分析基礎上,提出了循環經濟財務管理理論的基本框架。

【關鍵詞】 循環經濟; 財務管理; 理論框架

一、問題的提出

20世紀是一個財務管理大發展的世紀,財務管理先后經歷了籌資財務管理、內部控制財務管理、投資財務管理和綠色財務管理等發展階段。現代財務理論研究的對象從對企業資金籌集和資金的周轉、控制等微觀層次問題的描述性探討,轉向企業價值與投融資決策關系問題的定量分析。公司價值創造的基礎通常是經濟資本,財務管理的目標就是通過投融資決策實現最優配置,從而為企業創造價值。

事實上,經濟系統在不斷與生態系統發生交換活動,環境污染、資源枯竭等環境問題促進了綠色財務的提出。但是僅僅強調環境保護是不夠的,環境的保護必須伴隨著節約資源、綜合利用資源等舉措,因此,一種以“3R”為原則的新型經濟形態——循環經濟應運而生。“3R”原則,即資源利用的減量化原則、產品生產的再利用原則和廢棄物的再循環原則。可再利用的副產品和廢棄物都可以認為是可回收資源;減量化利用的自然資源,可以視為企業進行生產的原始資源。對原始資源使用的減少和可回收資源的綜合利用能夠帶來生態環境質量的提高,并成為企業市場競爭力。可回收的資源、原始資源和生態環境質量資源構成了循環經濟生產企業的生態資產。

企業價值創造所需要的關鍵資源已經從物質資產和金融資產為主的有形資產以及無形資產轉變為可循環再利用的生態資產。公司價值創造驅動因素的變化意味著資本概念的泛化,企業價值的概念成為一個多維價值屬性的價值體系,企業價值最大化問題轉變為利益相關者之間的價值均衡過程。雖然綠色財務也越來越關注生態資源在公司價值創造中的重要作用,但是企業價值創造過程中由于價值驅動因素變化造成的資本多元性,還沒有得到足夠的重視和深入研究。

二、循環經濟財務管理理論本質、研究維度的分析

(一)循環經濟財務管理的本質

關于財務本質的認識,財務學界的觀點很多,歸納起來有“活動論”、“關系論”與“活動+關系論”三種主要觀點。“活動+關系論”吸收了活動論和關系論有益的內核,全面概括了財務的本質特征。循環經濟理念實際上是對可回收資源、進入生產領域的原始資源的一種時空上的優化配置,循環經濟下財務管理的基本矛盾是生態資本與經濟資本的錯置。因此,生態資本的投入和收益與經濟資本的投入和收益往往是在投資者之間合作的情況下進行的,并形成了投資者之間的經濟責任、權利和利益關系。所以,筆者認為,循環經濟財務管理的本質是投資者基于未來合理跨期配置生態資本和經濟資本,以達到企業價值最大化目標的活動及其利益關系。資本配置的主體是投資者,資本配置的特點是跨期配置,資本配置主體、配置對象以及配置活動都存在于由利益相關者所編制的價值網絡內。

(二)循環經濟財務管理的研究維度

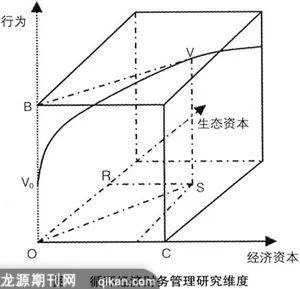

循環經濟財務管理的本質所考量的是企業價值、生態資本與經濟資本的跨期配置活動及形成的利益關系。“跨期配置資本的論斷表明……財務研究的三維視角包括時間、空間和行為,財務的時間坐標、空間坐標和行為坐標決定了財務的立體結構。”可以描繪出這樣一個藍圖,如圖1所示,以生態資本和經濟資本構成的平面式財務研究結果為基礎,放寬條件,進一步研究財務行為之間的聯系和規律,建立立體式研究視角。任何一個生態資本坐標點R和任何一個經濟資本坐標點C決定了一個確定的財務狀態S(C,R)。任何一個財務狀態S(C,R)都對應著一個最佳的財務行為方案B。財務行為B,經濟資本C和生態資本R決定了企業價值V。在平面OSVB中可以看到,如果財務狀態一定,財務行為將決定企業價值,并且所有小于價值V下的財務行為都不是最佳行為。所以,循環經濟財務管理的核心是研究財務狀態,根據財務狀態選擇最佳的財務行為。

三、循環經濟財務管理理論框架的構建

循環經濟財務管理是在以生態資產和經濟資產為企業價值創造主要驅動因素的背景下,運用公司財務理論,借助于價值網絡分析,通過核心資本的價值創造模型對企業財務狀態進行評析,規劃并評價企業財務行為,以實現價值最大化目標的一系列方法的集合。根據這一定義,筆者可以構建出循環經濟財務管理的理論框架,如圖2所示。其中,生態資本和經濟資本的涵義、財務本質、目標、假設、原則、職能和內容構成循環經濟財務管理的基本理論結構,財務狀態評析、財務行為選擇和財務評價構成了循環經濟財務管理的應用理論結構。

根據循環經濟財務本質的要求和機制原理設計財務系統,首先要界定循環經濟財務目標;其次,財務目標確定財務職能與內容。財務系統運行的環境是復雜的,必須根據財務環境、目標要求和財務系統運行的規律提煉財務運行的基本前提,即相機財務假設與原則,由此構造循環經濟的基本理論結構。

根據循環經濟財務基本理論結構順次,應當進一步從技術的角度研究財務狀態評析、投資行為選擇和融資行為選擇。其中,財務狀態評析是財務行為選擇、財務評價的基本前提。企業價值網絡的變動導致資本系統發生變動,由于生態資本和經濟資本本身存在資本轉換規律,資本系統發生變動必然影響生態資本和經濟資本價值的創造,因此,循環經濟財務狀態評析就是要對企業價值網絡、生態資本和經濟資本價值創造模型加以評判和分析。財務狀態評析指導財務行為的選擇,不同的行為會產生不同的結果。循環經濟財務評價是提供反饋信息、保證財務系統良好運行的有效方法,由此構造了循環經濟財務應用理論結構。●

【主要參考文獻】

[1] 茅寧.軟財務理論初探.會計之友,2007(2).

[2] 李心合.財務管理學的困境與出路.會計研究,2006(7).

[3] 王化成.財務管理理論結構.北京:中國人民大學出版社,2006.

[4] 郭復初,鄭亞光.經濟可持續發展財務論.中國經濟出版社,2006(3).

[5] 蔡云輝.生態資源的資本轉換.經濟問題,2005(11).